Цели, задачи и процесс оценки недвижимости

Федеральное государственное бюджетное образовательное учреждение

высшего образования

РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА и ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

СЕВЕРО-ЗАПАДНЫЙ ИНСТИТУТ УПРАВЛЕНИЯ

Направление подготовки 38.04.01 Экономика

Отчёт

О прохожденииучебнойпрактики

ХоджянРоксаныСамвеловны

1 курс обучения учебная группа № ЭК-4-19-12 ЭФ

Место прохождения практик: Северо-Западный институт управления РАНХиГС при Президенте Российской Федерации, кафедра экономики (СПб, ул. Днепропетровская, 8)

Срок прохождения практики:«04» мая 2020г. по «01» июня 2020г.

Руководительпрактики:д.э.н., профессор Куклина Е.А.

Отчет подготовлен ________________________________________________

(подпись) (Ф.И.О.)

«___»________________20 ___ г.

Введение

Учебная практика является важнейшей частью учебного процесса. Основной целью учебной практики является сбор и аналитическая обработка материала, систематизация и закрепление знаний, полученных в период обучения, а также сбор данных необходимых для написания диссертационной работы.

Местом проведения учебной практики магистрантов 1 курса, которая проходила с 4 мая по 1 июня 2020 г., была определена кафедра экономики СЗИУ РАНХиГС при Президенте РФ (СПб, ул. Днепропетровская, 8).

|

|

|

Цель практики:закрепление и углублениеполученныхтеоретических знаний; приобретение практических профессиональных навыков и компетенций, опыта самостоятельной научно-исследовательской деятельности;изучение материалов для написаниядиссертационной работы.

Задачи практики:

1) выбрать тему выпускной квалификационной работы;

2) составить план магистерской диссертации;

3) исследовать нормативные документы, регламентирующие оценочную деятельность;

4) вести библиографическую работу с привлечением современных информационных технологий по выбранной теме исследования;

5) осуществить сбор теоретического ипрактического материала для написания выпускной квалификационной работы (ВКР);

6) систематизация и конкретизация информации по теме исследования, выбор методов и средств решения задач исследования;

Содержательная часть отчета по практике

Оценка стоимости недвижимости: основные понятия и описание процесса оценки.

Оценка недвижимости является сложным процессом, так как стоимость любого объекта недвижимости складывается под воздействием множества ценообразующих факторов, каждый из которых прямо или косвенно влияет на величину стоимости, может быть более или менее очевидным для оценщика. К ценообразующим факторам относят местоположение, зарегистрированные права на недвижимость, дату и условия совершения сделки, назначение объекта недвижимости, характеристику конструктивных элементов, уровень физического износа, функционального и внешнего (экономического) устаревания, сложившуюся рыночную конъюнктуру, а также экономическую, социальную, экологическую обстановку в регионе и в стране, эргономические и другие требования к объектам недвижимости, и многие другие.

|

|

|

В России, как и во многих других странах бывшего Советского Союза, профессия оценщика возникла в первой половине 1990-х годов и была полной противоположностью профессии отраслевых специалистов по ценообразованию и шла вразрез деятельности официальных органов по установлению цен в Советском Союзе. Проведение оценки в Российской Федерации регламентируется определенными федеральными и региональными нормативными правовыми актами, а также документами, которые разработаны и утверждены саморегулируемыми организациями. Саморегулируемые организации являются организациями, которые объединяют в себя оценщиков для защиты их профессиональных интересов.

|

|

|

Главным из них является Российское общество оценщиков, созданное в 1993 году и в настоящее время осуществляющее надзор примерно за половиной членов оценочной профессии (около 6000 членов) В конце 2016 года было принято решение о том, что оценщики должны пройти обязательную государственную аттестацию для проверки своей компетентности.

По состоянию на середину 2016 года оценщиками в России, в том числе оценщиками недвижимости, признаются специально обученные для этого лица, которые обладают членством в саморегулируемых организациях и несут имущественную ответственность за результат своих услуг, то есть оценщик страхует свою профессиональную деятельность, называется это в Российской Федерации страхованием ответственности, то есть в случае если оценщик причинит кому-то вред и это будет доказана, страховая компания будет должна выплатить пострадавшей стороне. Большая часть оценщиков работают в оценочных или консалтинговых компаниях.

Основным законом, который регулирует оценочную деятельность, является Федеральный закон от 26.07.2006 №135-ФЗ «Об оценочной деятельности в Российской Федерации». В данном нормативно-правовом акте содержится определение понятия «оценочная деятельность». Под оценочной деятельностью согласно закону, понимается «…деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости» [2]. В рамках данного закона определены случаи, когда проведение оценки является обязательным, а именно когда проводится оценка государственного и муниципального имущества или, когда возникают спорные случаи проведения оценки.

|

|

|

В более широком смысле под оценочной деятельностью понимается организационное, методическое и практическое обеспечение процесса оценки имущества, рассмотрение и подготовка выводов относительно стоимости объекта оценки. Эта деятельность может осуществляться в таких формах: - практическая деятельность по оценке имущества, которая заключается в практическом определении стоимости имущества и выполнении всех процедур, связанных с ею.

Оценочная деятельность может выражаться не только в форме проведение оценки имущества, но и в консультационной деятельности, в рецензировании отчетов об оценке имущества, методическом обеспечении оценки имущества и в образовательной деятельности оценщиков.

К субъектам оценочной деятельности относятся индивидуальные предприниматели, а также юридические лица, которые обладают законным правом заниматься оценочной деятельностью, органы государственной власти и органы местного самоуправления, деятельность которых в той или иной мере связана с оценочной деятельностью, и заказчик оценочной услуги, это может любое дееспособное физическое лицо или юридическое лицо любой организационно-правовой формы.

Согласно Федеральному закону от 26.07.2006 №135-ФЗ «Об оценочной деятельности в Российской Федерации» к объектам оценки относят [2]:

- отдельные материальные объекты (вещи);

- совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия);

- право собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

- права требования, обязательства (долги);

- работы, услуги, информация;

- иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

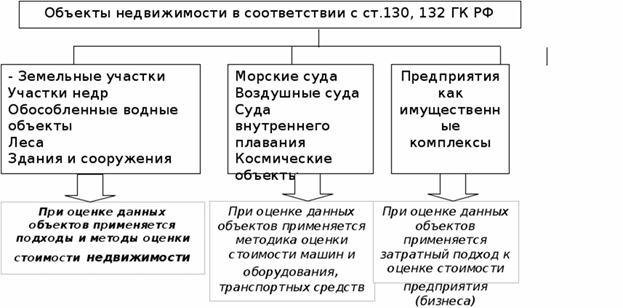

Определение недвижимого имущества является отправной точкой для осуществления процедуры оценки недвижимости. Согласно ст. 130 Гражданского кодекса Российской Федерации (часть 1) к недвижимым вещам (недвижимое имущество, недвижимость) относятся «земельные участки, участки недр, обособленные водные объекты и всё, что прочно связано с землёй, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в т.ч. леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты» [1].

Если говорить о международном праве, то основным отличием с российским законодательством является то, что воздушные и морские суда относят к движимого имуществу, поэтому они оцениваются как машины, оборудования, и транспортные средства.

Исходя из анализа научной литературы выделим следующие элементы недвижимости [9, с.80]:

1) Исходным и основным элементом недвижимости является земля. При этом связь с землей может быть, как прямой, так и косвенной (например, квартира в многоэтажном доме). Объект недвижимости неразрывно связан с земельным участком.

Согласно российскому законодательству здания и сооружения с точки зрения объектов недвижимости юридически рассматриваются отдельно от земельных участков, на которых они расположены.

2) Вторая составляющая недвижимости – усовершенствования (улучшения) земельных участков (здания и сооружения). Земельное улучшение - результаты любых мер, которые привели к изменениям качественных характеристик земельного участка и его стоимости. К земельным улучшениям относят материальные объекты, расположенные в пределах земельного участка, перемещение которых невозможно без обесценивания этих объектов и изменения их назначения, а также результаты хозяйственной деятельности или проведения определенного вида работ, повлекших изменение рельефа, условий освоения земельного участка.

3) Третья составляющая недвижимости – принадлежности. К принадлежностям относят движимые по природе вещи, которые прикреплены к недвижимому имуществу (земельному участку, зданию) и являющиеся его неотъемлемой частью. Данная составляющая влияет на конечную стоимость объекта недвижимости.

Оценщику данный анализ необходим для того, чтобы определить, подлежит ли этот элемент оценке при оценке данного объекта недвижимости или этот элемент относится к движимому имуществу.

Недвижимость наделена особым правовым режимом использования и оборота, поэтому предусмотрена в обязательном порядке государственная регистрации прав на недвижимое имущество, которая позволяет идентифицировать объект и субъект права.

Согласно ст. 131 Гражданского кодекса РФ «право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации» [1].

Необходимость в государственной регистрации прав на недвижимое имущество появилось в связи с отсутствием прямой связи между объектом недвижимости и субъектом прав на него, как как невозможно осуществить передачу недвижимого имущества с помощью его физического перемещения.

Таким образом, оценка недвижимости является сложным процессом, так как стоимость любого объекта недвижимости складывается под воздействием множества ценообразующих факторов. Основным законом, который регулирует оценочную деятельность, является Федеральный закон от 26.07.2006 №135-ФЗ «Об оценочной деятельности в Российской Федерации», в нем четко прописана определение оценочной деятельности, права и обязанности оценщика, этапы проведения оценки и случаи, когда оценка должна проводиться в обязательном порядке.

Оценка недвижимости неразрывно связана с понятием недвижимости. Данное определение дано в Гражданском кодексе РФ, в основе данного определения лежат три составляющих – земля, земельные улучшения и принадлежности. При этом одной из особенностей операций с недвижимостью является в обязательном порядке государственная регистрация прав на недвижимое имущество. В следующем параграфе рассмотрим цели, задачи и процесс оценки недвижимости.

Цели, задачи и процесс оценки недвижимости

Процесс оценкинедвижимости строится исходя из определения факторов, которые в той или иной степени влияют на стоимость недвижимости, и состоит из нескольких этапов, ведущих к определению достоверной и обоснованной стоимости оценки на основе определенных методологий.

Оценку недвижимости можно разделить на два вида:

- рыночная оценка недвижимости;

- государственная оценка недвижимости (кадастровая).

Главное их отличие — это цели проведения. В случае рыночной оценки недвижимости, то она направлена на выявление, как правило, рыночной стоимости недвижимости. Также выделяют ликвидационную стоимость, инвестиционную и кадастровую стоимость. Под рыночной стоимостью понимается «наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства» [2].

Могут быть различия между рыночной стоимостью и уплаченной ценой при покупке недвижимости. Как правило, это может быть обусловлено несколькими факторами:

- родственные отношения между покупателем и продавцом или одна сторона имеет зависимость от другой стороны;

- продаваемый объект недвижимости может входить в сделку по нескольким объектам;

- покупатель субъективно оценивает цену объекта продажи выше рыночной стоимости, так как это сможет впоследствии принести ему определенные дивиденды, например, когда покупатель покупает смежный участок у себя на территории;

- не осведомленность покупателя и продавца о рыночной стоимости недвижимости (к сожалению, такое часто встречается в оценочной деятельности).

В подобных случаях оценщик должен определять рыночную стоимость объекта недвижимости, отбрасывая при этом сделки, стоимость которых не соответствует рыночной.

Оценка недвижимости необходимо для:

- налогообложения;

- бухгалтерского учета;

- совершения гражданско-правовых сделок;

- для инвестиционной и девелоперской деятельности;

- для управления территорией и территориальным планировании.

- для оспаривания величины кадастровой стоимости в досудебном и судебном порядке

Государственная оценка недвижимости необходима для определения кадастровой стоимости недвижимости. Кадастровая стоимость предназначена для налогообложения физических и юридических лиц, а именно в данном случае речь идет о налоге на имущество физических лиц и налоге на имущество юридических лиц. Основным законом, который регулирует кадастровую стоимость, является Федеральный закон от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке». Также в Федеральном законе №135-ФЗ «Об оценочной деятельности в Российской Федерации есть раздел, который полностью посвящен государственной кадастровой стоимости.

Кадастровая стоимость не является рыночной, так как рыночная стоимость определяется исключительно условиями рынка, а кадастровая оценка проводится государственными органами власти. В основе кадастровой стоимости лежит оценка основных ценообразующих факторов (район расположения, площадь жилья), которые являются значимыми для общей стоимости недвижимости. В тоже время такие ключевые факторы, которые также влияют в конечном итоге на стоимость недвижимости, как например ремонт квартиры, комфортность жилья не рассматриваются.

Именно поэтому их величины для одного и того же объекта, полученные на одну и ту же дату, будут различны.

Заказчиком рыночной оценки недвижимости выступает юридическое и физическое лицо, которое заключает договор на оценку, а государственной кадастровой оценки – исполнительный орган государственной власти. При это в соответствии с Федеральным законом от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» оценка проводится не чаще одного раза в три года (в городах федерального значения – не чаще одного раза в два года) и не реже одного раза в пять лет.

До 2017 года кадастровая оценка проводилась независимыми оценщиками, то с 2017 года данная привилегия была отдана специалистам бюджетных учреждений. Так называемые асессоры государственного кадастра. Организацией единой системы государственного кадастрового учёта недвижимости занимается Федеральная служба государственной регистрации, кадастра и картографии (Росреестр).

Этапы проведения рыночной и государственной оценки недвижимости являются одинаковыми, хотя государственная оценка имеет свою специфику, так как если оценку проводят специальные бюджетные учреждения, то заключение договора не требуется.

На первом этапе заключается договор на проведение оценки, в нем должно быть техническое задание, в котором должны прописываться все параметры сделки. В договоре должны быть указаны основания для его заключения, вид определяемой стоимости (стоимостей) объекта оценки, вид объекта оценки и его подробное описание – физические характеристики.

Второй этап предполагает установку количественных и качественных характеристикобъекта оценки. На данном этапе происходит осмотр объекта оценки, в случае необходимости данный объект фотографируется. Здесь работа ведется в двух направлениях: сбор общих данных и сбор и анализ специальных данных.

Третий этап предполагает проведение мониторинга рынка объектов недвижимости. Оценщик должен определить сегмент рынка, к которому относится данный объект оценки, текущую конъюнктуру и определенные тенденции, а также на данном этапе выявляются объекты-аналоги для сравнения с обоснованием их выбора.

На четвертом этапеобосновывается подход определения стоимости объекта недвижимости. Оценщик должен обосновать выбор метода. В оценке недвижимости существует массовая оценка и индивидуальная оценка. Кадастровая оценка, как правило, проводится с применением массовой оценки, то есть в ходе оценки происходит построение единых для групп объектов недвижимости, имеющих схожие характеристики, моделей определения кадастровой стоимости. В редких исключениях оценка может производиться индивидуальная. При этом в ходе проведения кадастровой оценки может быть применен любой оценочный подход, в зависимости назначения объектов недвижимости: затратный, сравнительный или доходный.Рассмотрим каждый подход отдельно:

Сравнительный подход. Данный подход является наиболее популярным при оценке недвижимости, что обусловлено его простотой в использовании. В основе данного подхода лежит принцип сравнения объекта оценки с объектами, которые очень похожи по определенным характеристикам. Для этого оценщик отбирает похожие объекты-аналоги, которые были недавно проданы, с объектом оценки. В связи с тем, что идентичных объектов не существует, оценщик вносит определенные корректировки в объект оценки, увеличивая или уменьшая его стоимость на основе наличия или отсутствия факторов, которые влияют на стоимость объекта оценки. Такими факторами являются год постройки, квадратные метры, наличие или отсутствие балкона, физические характеристики дома, месторасположение и другое. На основе данных корректировок оценщик получает текущую стоимость объекта [7, с. 68].

Сравнительный подход применяется только в случае наличия развитого рынка, на котором оценщик может получить всю необходимую информацию. У опытного оценщика есть своя наработанная база объектов недвижимости, также о может получить информацию из открытых источников.

Сравнительный подход включает в себя четыре этапа:

- нахождение похожих объектов-аналогов с объектом оценки.

- осуществление корректировки стоимости недвижимости исходя из предмета исследования.

- применение нескольких оценок стоимости с целью получения оценки рыночной стоимости.

- формирование и утверждение отчета у оценщика.

Особенности сравнительного подхода [5, с. 87]:

1. наиболее «рыночный» подход (единственный, базирующийся на реальных — если таковые удалось установить — сделках), отражающий реальную практику покупателей и продавцов в широком смысле понимания типичности их действий;

2. трудно применим для депрессивных или регулируемых рынков (если вообще применим);

3. существует трудность получения данных по сделкам с аналогами:

Доходный подход. На инвестиционном рынке прямое сравнение капитала редко бывает уместным, поскольку степень неоднородности гораздо выше. Таким образом, доходный подход включает в себя рассмотрение арендной платы (на пропорциональной основе) и доходности, полученной при продаже. Уровень арендной платы определяется предложением и спросом на данный вид недвижимости на рынке. Арендная плата представляет собой доход или проценты на деньги, вложенные в собственность владельцем. Это вознаграждение за отказ от использования имущества.

Доходный подход используется при определении стоимости коммерческой недвижимости, например, с помощью доходного подхода определяется стоимость торговых центров, то есть стоимость определяется исходя из доходов, которые можно получить от использование купленного здания и сооружения. При использовании данного подхода необходимо применять методы инвестиционного анализа, так как при данном подходе применяется ставка дисконтирования, то есть будущая стоимость денег приводится к настоящей стоимости с учетом инфляции.

При доходном подходе используется показатель чистого операционного дохода, который представляет собой разницу между действительным валовым доходом или потенциальным валовым доходом и операционными расходами (это расходы которые связаны с эксплуатацией здания). Потенциальный валовый доход в отличие от действительного валового дохода представляет собой прогнозное значение полученных доходов от эксплуатации имущества.

В рамках доходного подхода существует два основных метода [6,с. 28]:

- метод прямой капитализации. Данный метод применяется в случае прогноза стабильного чистого операционного дохода и рассчитывается по формуле 1:

V = I/R (1)

где I — чистый операционный доход (ЧОД);

V — стоимость объекта недвижимости;

R — коэффициент капитализации.

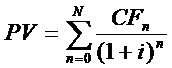

- метод капитализации по норме отдачи на капитал (метод дисконтирования денежных потоков и метод капитализации по расчетным моделям). Когда чистый операционный доход изменяется по периодам, применяется дисконтирование денежного потока и рассчитывается он по следующей формуле 2:

, (2)

, (2)

Где PV (PresentValue) — текущая стоимость объекта недвижимости;

n — порядковый номер периода получения денежного потока, n = 0,…N; CFnCashFlow) — денежный поток в n-й период;

i — ставка дисконта.

Особенности доходного подхода:

1. единственный учитывает будущие ожидания относительно доходов, цен, затрат и т. д.; включает рыночный аспект, поскольку требуемая ставка дохода (дисконта) берется с рынка; обеспечивает измерение экономического устаревания;

2. умозрителен и трудноисполним, поскольку связан с прогнозами;

3. применим для объектов, способных приносить доход во времени, если он может быть корректно исчислен. Проблема — выявление дохода и расчетных параметров.

Затратный подход. Является третьим подходом, используемым в оценке недвижимости, и применяется только в случае оценки специализированной недвижимости. В данном случае определение рыночной стоимости будет равна его восстановительной стоимости, то сеть смотрятся расходы, которые пойдут на реконструкцию или на создание объекта недвижимости. Вначале оценщик определяет рыночную стоимость необработанной земли, затем добавляет к цене стоимость строительства нового здания с учетом внесения необходимых корректировок, которые учитывают устаревание и износ существующего здания. В затратном подходе используются следующие виды износа: физический, функциональный и экономический. Каждый вид износа обладает своей спецификой и оценивается по определенным критриям.

Особенности затратного подхода [11, с.89]:

1. учитывает затраты на создание имеющегося в наличии актива, основываясь на похожих существующих активах;

2. ограничен, поскольку затруднительно воспроизвести старый объект и точно вычислить степень его износа и иного устаревания;

3. не учитывает ожидания и конъюнктуру рынка, не учитывает изменение стоимости денег во времени.

Таким образом, оценщик осуществляет выбор подхода, который с его стороны является наиболее приемлемым для получения объективной стоимости недвижимости. Каждый подход обладает своей спецификой и своими плюсами и минусами. Например, при оценке недвижимости с развитым рынком лучше использовать сравнительный подход, при оценке коммерческой недвижимости – доходный подход, а при строительстве или модернизации объекта недвижимости – затратный подход.

Пятый этап предполагает определение итоговой величины стоимости объекта недвижимости, под которой понимается величина стоимости объекта оценки, которая получена в ходе расчета стоимости объекта оценки с использованием перечисленных выше подходов.

При этом стоимость полученная в ходе применения трех подходов может кардинально отличаться друг от друга. Только в случае наличия идеальной модели рынка можно получить одинаковые результаты при применении трех подходов. Окончательная стоимость недвижимости определяется исходя из наиболее соответствующего подхода для объекта оценки.

Шестой этап является заключительным, на нем составляется и передается отчета о проведенной оценке объекта недвижимости заказчику. При государственной оценке кадастровой стоимости отчет должен в обязательном доступе выкладываться на сайте Росреестра, где он должен храниться определенное время.

Дата добавления: 2021-01-20; просмотров: 82; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!