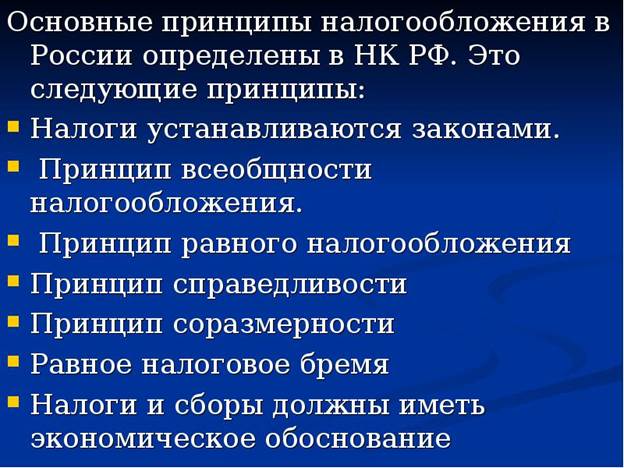

Упрощенная система налогообложения в организациях общественного питания

В последнее время возникает множество вопросов по поводу налогового учета в кафе, ресторанах и прочих организациях общественного питания, применяющих УСН

Общественное питание всегда было одним из самых популярных видов предпринимательской деятельности. Его предприятия — столовые, кафе, рестораны, сеть городских точек — являются большей частью небольшими фирмами со штатом менее 100 человек, поэтому, как правило, могут спокойно применять упрощенную систему налогообложения.

На «упрощенку» не вправе перейти налогоплательщики с численностью более 100 человек (подп. 15 п. 3 ст. 346.12 НК РФ)

Поэтому круг интересующихся налоговым учетом в общественном питании при «упрощенке» довольно широк. Как и во всякой отрасли, здесь своя специфика.

В принципе владельцам кафе и ресторанов можно выбрать любой объект налогообложения (п. 2 ст. 346.14 НК РФ). Важно лишь, чтобы он был для них наиболее выгодным (проще говоря, позволял платить меньше налогов). А это уже зависит от процента прибыли и наценки на изготовляемые блюда.

Специальная одежда является средством индивидуальной защиты, а форменная нужна для создания имиджа заведения, его рекламирования и других целей. Например, фартук повара – предмет спецодежды, а костюм официанта с символикой – форма.

Правила обеспечения работников специальной одеждой, обувью и другими аксессуарами утверждены постановлением Минтруда России от 18.12.98 № 51. В подпункте 3 пункта 1 статьи 254 НК РФ среди прочих материальных расходов указана стоимость спецодежды, которая, следовательно, уменьшает базу по единому налогу.

|

|

|

Однако здесь есть оговорка, что спецодежда должна быть предусмотрена законом. Для каждой отрасли существуют нормы, где перечислены специальности и положенная амуниция.

Налогоплательщиками налога на прибыль организаций признаются:

1) российские организации;

2) иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство и (или) получают доходы от источников в РФ (п. 1 ст. 246 НК РФ).

С 1 января 2009 года вступили в действия изменения в налоге на прибыль, внесенные в главу 25 НК РФ Федеральными законами от 26.11.2008 № 224-ФЗ и от 30.12.2008 № 305-ФЗ. В частности законодатели осуществили снижение налога на прибыль.

Снижение налога на прибыль произошло из-за уменьшения размера налоговой ставки. Согласно пункту 1 статьи 284 НК РФ теперь налоговая ставка установлена в размере 20%, за исключением случаев предусмотренных пунктами 2 - 5 статьи 284 НК РФ. При этом сумма налога, исчисленная по налоговой ставке в размере:

2% зачисляется в федеральный бюджет;

|

|

|

18% зачисляется в бюджеты субъектов РФ.

Налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. Однако указанная ставка налога на прибыль не может быть ниже 13,5%.

Общественное питание всегда было одним из самых популярных видов предпринимательской деятельности. Его предприятия — столовые, кафе, рестораны, сеть городских точек — являются большей частью небольшими фирмами со штатом менее 100 человек, поэтому, как правило, могут спокойно применять упрощенную систему налогообложения.

Уплата налогов в соответствии с действующим законодательством занимают важное место в организациях общественного питания.

Для предприятий общественного питания применение ЕНВД по основному и дополнительным видам деятельности – безусловно, самый привлекательный вариант налогообложения.

Однако если площадь зала обслуживания не позволяет перейти на уплату ЕНВД, то организация имеет право применять упрощенную систему при условии, что ее доход не превысит установленный п. 4 ст. 346.13 НК РФ предельный размер.

Прочитать, иметь представление

Дата добавления: 2020-12-22; просмотров: 112; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!