Сущность налогов и налогообложения

Налоговая система РФ

Налоговая система РФ — это основа для выполнения государством своих функций и главный источник доходов федерального, региональных и местных бюджетов.

Налог — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

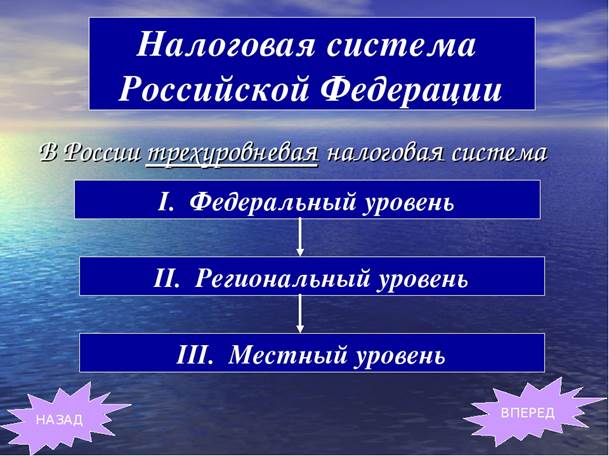

Взимание налогов регулируется налоговым законодательством. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

Под налогом понимается принудительное изымание государственными налоговыми структурами с физических и юридических лиц, необходимое для осуществления государством своих функций.

Налоги выполняют одновременно четыре основные функции: фискальную, регулирующую, стимулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной. Во всяком случае, наряду с финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными.

|

|

|

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

|

|

|

Стимулирующая функция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая функция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Сущность налогов и налогообложения

Налог на добавленную стоимость является, пожалуй, самым сложным налогом в существующей системе налогообложения Российской Федерации.

Порядок исчисления, уплаты и учета данного налога определен главой 21 НК РФ «Налог на добавленную стоимость». Для организаций, оказывающих услуги общественного питания, порядок исчисления этого налога не содержит каких либо специальных положений, то есть, если организация общественного питания является плательщиком НДС, она исчисляет и уплачивает НДС в общеустановленном порядке

|

|

|

Организации общественного питания в процессе своей деятельности осуществляют реализацию продукции собственного изготовления и покупных товаров. Налоговая база по данному налогу при реализации определяется организацией общественного питания в соответствии с пунктом 1 статьи 154 НК РФ:

«Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога».

То есть налоговая база по НДС в организации общественного питания представляет собой стоимость реализованной продукции и товаров, по которым они реализуются покупателю (за минусом НДС).

Иначе говоря, организации общественного питания формируют налоговую базу по НДС, исходя из стоимости продуктов, использованных при изготовлении собственной продукции, а также перепродаваемых товаров по ценам их приобретения с использованием торговой наценки. Естественно, при расчетах с покупателями эта цена увеличивается на сумму НДС.

|

|

|

Если реализация продукции потребителям осуществляется по розничным ценам, то соответствующая сумма налога включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других документах, выдаваемых покупателю, сумма налога не выделяется.

При расчете окончательной суммы налога, которую организация общественного питания перечисляет в бюджет, из суммы начисленного налога вычитаются суммы НДС, уплаченного поставщикам, в соответствии с требованиями статьи 171 НК РФ.

Для отражения операций по налогу на добавленную стоимость в бухгалтерском учете используются счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и счет 68 «Расчеты по налогам и сборам» субсчет «НДС».

Функции налогов

Налог на прибыль (доход) организаций относится к федеральным налогам. Это налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на все территории Российской Федерации. Плательщиками налога на прибыль являются юридические лица, действующие на территории Российской Федерации, в том числе международные объединения и организации

Налог на прибыль введен законом «О налоге на прибыль предприятий и организаций», принятым 27 декабря 1991 г. и действующим с изменениями и дополнениями до сегодняшнего дня.

В настоящее время налог на прибыль регулируется главой 25 второй части Налогового кодекса РФ.

В главе 25 «Налог на прибыль организаций» сохранена прежняя концепция налога как формы изъятия части прибыли организаций.

Основная задача норм главы 25 Налогового кодекса - максимально точно определить размер прибыли, полученной налогоплательщиком, и установить процедуру изъятия части такой прибыли в виде налога.

В связи с принятием данной главы Налогового кодекса, налогоплательщики - организации обязаны вести налоговый учет, на основе данных которого должен исчисляться налог на прибыль. До этого названный налог исчислялся на основании данных бухгалтерского учета. Правда, эти данные применялись с отдельными корректировками, однако в целом бухгалтерская составляющая порядка определения налоговой базы по налогу на прибыль всегда была основополагающей.

Плательщиками, налога на прибыль, являются:

юридические лица (в том числе бюджетные, включая созданные на территории России предприятия и организации с иностранными инвестициями;

филиалы и другие аналогичные подразделения предприятий (за исключением филиалов Сбербанка РФ), имеющие отдельный баланс и расчетный (текущий) счет;

коммерческие банки и другие кредитные учреждения, включая банки с участием иностранного капитала, получившие лицензии России, а также ЦБ России и его учреждения в части прибыли, полученной от деятельности, не связанной с регулированием денежного обращения;

Таким образом, налогоплательщиками налога на прибыль являются все российские организации и некоторые иностранные организации.

Объект налогообложения

Для налога на прибыль объектом налогообложения признается прибыль, которую получила организация (ст. 247 НК РФ). По общему правилу прибыль представляет собой разницу между доходами и расходами организации (ст. 247 НК РФ).

Итак, объектом обложения налогом является прибыль организации. Прибыль в самом общем виде можно определить как сумму, составляющую разницу, на которую доход превышает затраты, связанные с получением этого дохода. Поскольку понятие прибыли является производным от понятия дохода, при обложении прибыли необходимо учитывать и законодательное определение дохода: «доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Особо следует обратить внимание на то, что в соответствии со статьей 248 Налогового кодекса к доходам относятся: доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы.

С учетом этого доход можно охарактеризовать следующими признаками:

а) наличием выгоды в виде улучшения материального положения лица за счет поступлений, превышающих произведенные при этом затраты, а в некоторых случаях - за счет экономии на расходах;

б) существованием выгоды в денежной или натуральной форме;

в) возможностью оценить полученный доход с целью определить его количество.

Прибыль определяется как полученный доход (сумма дохода), уменьшенный на величину произведенных расходов.

Здесь прослеживается расхождение со стандартами бухгалтерского учета, в соответствии с требованиями бухгалтерского учета доходы организации составляются как минимум из трех составляющих: выручки от продаж продукции (работ, услуг) по обычным видам деятельности, прочих доходов и внереализационных доходах.

Основным недостатком многих методов оптимизации налога на прибыль являются налоговые риски. Сделки, лежащие в основе налоговых схем, могут быть признаны судом притворными. Ведь их конечная цель минимизация налога на прибыль. Поэтому прежде чем оптимизировать налог на прибыль, следует тщательно рассмотреть выбранную схему на предмет соответствия ее законодательству.

Дата добавления: 2020-12-22; просмотров: 142; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!