Поскольку все страховщики сами разрабатывают свои правила и условия, то у всех они могут быть разными, в т.ч. может быть разной и стоимость страховки.

Лекция 3. Виды и формы страхования. Расчет стоимости страховой услуги.

Вопрос 1. Отрасли, виды и формы страхования

Классификация по отраслям и видам

В соответствии с ФЗ «Об организации страхового дела» (ст.4) выделяются 2

объекта страхования.

По отраслевому признаку выделяют 4 отрасли: личное, имущественное и страхование ответственности, а также перестрахование. Каждая отрасль делится на подотрасли и виды страхования. В ФЗ «Об организации страхового дела» выделены 23 вида страхования:

1) страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

2) пенсионное страхование:

3) страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика;

4) страхование от несчастных случаев и болезней;

5) медицинское страхование;

6) страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

7) страхование средств железнодорожного транспорта;

8) страхование средств воздушного транспорта;

9) страхование средств водного транспорта;

10) страхование грузов;

11) сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

12) страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

13) страхование имущества граждан, за исключением транспортных средств;

14) страхование гражданской ответственности владельцев автотранспортных средств;

15) страхование гражданской ответственности владельцев средств воздушного транспорта;

16) страхование гражданской ответственности владельцев средств водного транспорта;

17) страхование гражданской ответственности владельцев средств железнодорожного транспорта;

18) страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

19) страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

20) страхование гражданской ответственности за причинение вреда третьим лицам;

21) страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

22) страхование предпринимательских рисков;

23) страхование финансовых рисков.

Классификация по формам страхования

Выделяют 2 формы страхования - добровольное и обязательное.

Добровольное страхование — это страхование, которое осуществляется на основании договора между страховщиком и страхователем и добровольного волеизъявления сторон.

Условия и порядок проведения конкретных видов страхования определяются Правилами страхования, которые страховщик, исходя из требований норм ГK и Закона о страховом деле, устанавливает самостоятельно. Правила не должны противоречить общим положениям, прописанным в законе, и не нарушали законные интересы лиц и государства. В Правилах страхования должна содержаться следующая информация:

- о субъектах страхования;

- об объектах страхования;

- о страховых случаях;

- о страховых рисках;

- о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов);

- о порядке заключения, исполнения и прекращения договоров страхования;

- о правах и об обязанностях сторон;

- об определении размера убытков или ущерба;

- о порядке определения страховой выплаты;

- о случаях отказа в страховой выплате и иные положения.

Виды страховых услуг, которые предлагает страховщик, определяются им самим в соответствии с разработанными им же правилами. Страховщик вправе заниматься только теми видами страхования, на которые он получил соответствующую лицензию.

Поскольку все страховщики сами разрабатывают свои правила и условия, то у всех они могут быть разными, в т.ч. может быть разной и стоимость страховки.

Обязательное страхование осуществляется в силу закона, который указывает круг лиц (юридических или физических), на которых возлагается обязанность в качестве страхователей за свой счет или за счет заинтересованного лица страховать здоровье, жизнь, имущество или других лиц или же свою гражданскую ответственность перед другими (третьими) лицами. Обязательно страхование предусматривает сплошной охват указанных в законе объектов.

Обязательная форма распространяется на приоритетные объекты страховой защиты, т.е. когда необходимость возмещения материального ущерба задевает интересы не только конкретного пострадавшего лица, но и общественные интересы.

Существует 2 источника финансирования обязательного страхования:

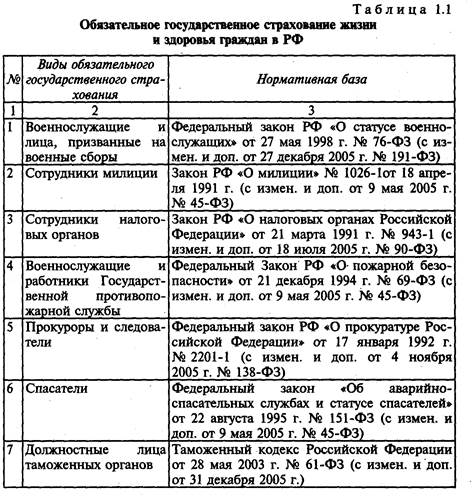

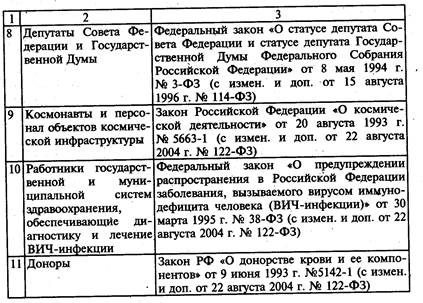

1. Обязательное государственное страхование – за счет средств гос. бюджета.

2. Иные виды – за счет средств страхователей: ОСАГО, обязательное страхование от НС на производстве и проф.заболеваний, ОМС, ОПС, страхование вкладов физических лиц, страхование ГО оценщиков, аудиторов, адвокатов, страхование пассажиров ж/д транспорта, ОПО (ИПО) и т.д.

Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

- субъекты страхования;

- объекты, подлежащие страхованию;

- перечень страховых случаев;

- минимальный размер страховой суммы или порядок ее определения;

- размер, структуру или порядок определения страхового тарифа;

- срок и порядок уплаты страховой премии (страховых взносов);

- срок действия договора страхования;

- порядок определения размера страховой выплаты;

- контроль за осуществлением страхования;

- последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования;

- иные положения.

Дата добавления: 2020-11-27; просмотров: 100; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!