Настройка параметров учета и учетной политики 9 страница

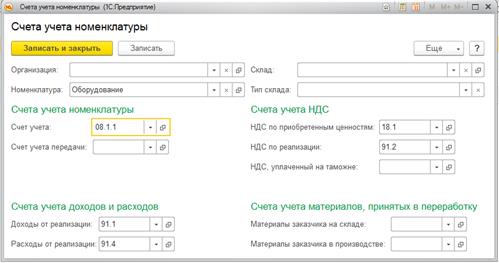

Справочная информация. При оформлении операций, связанных с приобретением основных средств, инвентарный объект заносится в справочник Номенклатура в группу Оборудование (объекты основных средств). Для данной группы в регистре сведений Счета учета номенклатуры необходимо проконтролировать установку следующих счетов учета:

· счет бухгалтерского учета 08.1.1 «Приобретение объектов основных средств»;

· счет учета НДС по приобретенным ценностям 18.1 «НДС по приобретенным основным средствам»;

· счет бухгалтерского учета доходов от реализации 91.1 «Прочие доходы»;

· счет бухгалтерского учета расходов 91.4 «Прочие доходы»;

· счет учета предъявленного НДС 18.1 «НДС по приобретенным основным средствам»;

· счет учета НДС по реализации 91.2 «Налог на добавленную стоимость».

Пример заполнения элемента регистра сведений Счета учета номенклатуры для группы Оборудование представлен на рисунке 86.

Рисунок 86 – Пример заполнения регистра сведений Счета учета номенклатуры

для группы Оборудование

Для отражения в программе операций поступления в организацию основных средств предназначен документ Поступление оборудования.

Для оформления услуг, связанных с приобретением объекта, дополнительно оформляется документ Поступление доп. расходов. Данный документ должен быть оформлен на основании документа Поступление оборудования.

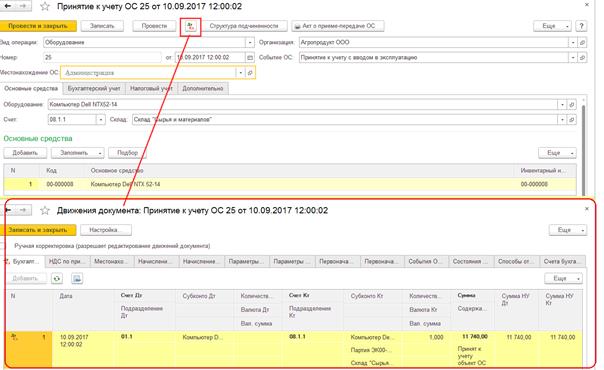

Операция 2.По актам приема-передачи основных средств № 25–26 от 10 сентября 201_ г. компьютер Dell NTX 52-14 и принтер Samsung ML-8441 переданы в эксплуатацию в бухгалтерию. Нормативный срок службы приобретенных объектов – 6 лет.

|

|

|

Пример заполнения документа Принятие к учету ОС представлен на рисунке 87.

Рисунок 87 – Пример оформления документа Принятие к учету ОС

Справочная информация. Для отражения принятия основных средств к бухгалтерскому учету в программе используется документ Принятие к учету ОС.

На вкладке Основные средства в реквизите Оборудование производится выбор объекта основных средств из справочника Номенклатура. Реквизит Склад заполняется выбором из справочника Склады (места хранения) того места хранения, на который объект был оприходован при поступлении в организацию. В табличной части вводится наименование объектов основных средств выбором из справочника Основные средства. На вкладке Общие сведения пользователю необходимо указать вид операции с объектом основных средств, способ отражения расходов по амортизации. Данный реквизит заполняется выбором соответствующего значения из справочника События с основными средствами.

Операция 3 .По ТТН № 0084128 от 12 сентября 201_ г. от ОДО «Окант & К» согласно договору № 74/12 поступил пельменный аппарат HLT-700XL. В ТТН значится следующее:

|

|

|

· стоимость пельменного аппарата HLT-700XL без НДС – 5 810,00 р.;

· НДС – 20%.

Всего на сумму с НДС – 6 972,00 р.

Материальные ценности оприходованы на склад сырья и материалов.

Согласно счету на услуги № 56 от 12 сентября 201_ г. ОАО «Корта» согласно договору

№ 74/16 оказаны услуги по установке и наладке объекта. Стоимость услуг без НДС составила 890,00 р., НДС – 20%.

Операция 4 .По акту приема-передачи основных средств № 27 от 12 сентября 201_ г. пельменный аппарат HLT-700XL передан в эксплуатацию в производственный цех. Нормативный срок службы приобретенных объектов – 8 лет.

Операция 5 .Комиссия, назначенная распоряжением руководителя организации № 45 от 22 сентября 201_ г., осмотрела компьютер Apple Imac и установила его непригодность к эксплуатации в связи с моральным износом. Комиссией оформлен акт о списании объекта основных средств № 45 от 22 сентября 201_ г. и утвержден руководителем организации.

Пример заполнения документа Списание ОС представлен на рисунке 88.

Рисунок 88 – Пример оформления документа Списание ОС

Справочная информация. Для отражения операций по ликвидации основных средств в программе используется документ Списание ОС (пункт панели разделов Основные средства

и НМА).

|

|

|

В шапке документа для целей ведения бухгалтерского учета указываются счета учета доходов (расходов), а также счета для учета НДС, для этих счетов указывается субконто.

В шапке документа указывается событие, оформляемое данным документом, выбором из справочника События с основными средствами. Выбранный элемент справочника должен иметь в реквизите Вид события значение Списание.

Выбывающие объекты выбираются из справочника Основные средства.

Операция 6.По ТТН № 0010008 от 29 сентября 201_ г. ООО «Пармак» по договору

№ 325/10 реализована низкотемпературная холодильная камера хранения по цене 15 000,00 р., в том числе НДС – 2 500,00 р.

Справочная информация. Документ Передача ОС предназначен для оформления продажи основных средств (из пункта панели разделов Основные средства и НМА). При проведении документа выполняется несколько операций:

· доначисление амортизации за месяц выбытия;

· списание основного средства с учета;

· отражение задолженности по взаиморасчетам с контрагентом.

Операция 7.Рассчитать амортизацию основных средств за сентябрь 201_ г.

Справочная информация. Для расчета амортизации основных средств используется регламентная операция Амортизация ОС (рисунок 89).

|

|

|

При проведении операции будет рассчитана амортизация тех объектов основных средств, для которых стоимость погашается посредством начисления амортизации и по которым амортизация не была начислена в течение отчетного периода другими документами. Например, документами Передача ОС, Списание ОС.

Рисунок 89 – Пример оформления документа Амортизация ОС

Задание 7.6 . Проконтролируйте правильность ввода документов, используя отчеты:

· Оборотно-сальдовая ведомость по счету по счетам01 «Основные средства» и

02 «Амортизация основных средств»;

· Карточка счета по счету01 «Основные средства»;

· Анализ счета по счету01 «Основные средства».

Лабораторная работа 8

ОРГАНИЗАЦИЯ И ТЕХНОЛОГИЯ АВТОМАТИЗАЦИИ УЧЕТА

ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ И РАСЧЕТНЫХ ОПЕРАЦИЙ

В ПРОГРАММЕ «1С: БУХГАЛТЕРИЯ 8.3»

Цель работы:изучить порядок обработки операций по движению денежных средств на расчетном счете и расчетов по налогам, отчислениям по социальному страхованию и с прочими дебиторами и кредиторами.

Контроль усвоения:устный опрос, отчет по лабораторной работе.

Задания

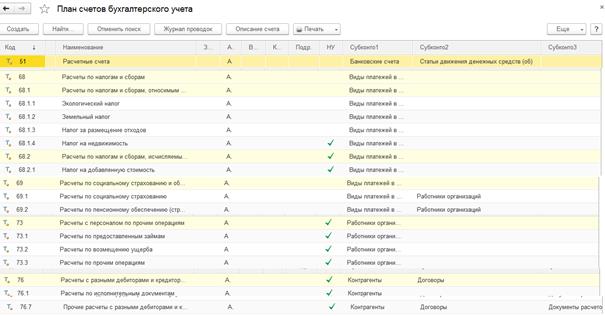

Задание 8.1. Рассмотрите настройку в плане счетов следующих счетов бухгалтерского учета:

· 51 «Расчетные счета»;

· 68 «Расчеты по налогам и сборам»;

· 69 «Расчеты по социальному страхованию и обеспечению»;

· 73 «Расчеты с персоналом по прочим операциям»;

· 76 «Расчеты с разными дебиторами и кредиторами» (рисунок 90).

Проанализируйте, по каким счетам организован многомерный и многоуровневый аналитический учет, какие объекты программы используются для организации аналитического учета по данным счетам.

Рисунок 90 – Фрагмент плана счетов

Задание 8.2. Введите начальные остатки на 1 сентября 201_ г. согласно данным таблиц 36–37. По мере ввода информации дополните справочники Контрагенты, Договоры и Банковские счета. Проконтролируйте правильность ввода остатков, используя отчет Оборотно- сальдовая ведомость по счету.

Справочная информация. Для ввода начальных остатков по счетам 60.1 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» и 76.8 «Расчеты по обязательному страхованию» в программе используется обработка Помощник ввода начальных остатков. Порядок использования обработки рассмотрен в лабораторной работе 3.

Таблица 36 - Сведения о начальных остатках по счету 60.1 «Расчеты с поставщиками и подрядчиками»

на 1 сентября 201_ г.

| Наименование кредитора | Сведения о договоре | Сумма кредиторской задолженности без НДС, р. | Сумма НДС, р. | Всего с НДС, р. |

| РУП «Гомельэнерго» | № 141/12 от 12.01.201_ г. | 830,00 | 166,00 | 996,00 |

| РУП «Белтелеком» | № 142/12 от 14.01.201_ г. | 120,00 | 24,00 | 144,00 |

| Итого | 950,00 | 190,00 | 1 140,00 | |

| Примечание – Для всех контрагентов произвольно ввести сведения о расчетных счетах, установить вид договора «с поставщиком». | ||||

Таблица 37 - Сведения о начальных остатках по налогам и отчислениям в фонды на 1 сентября 201_ г.

| Наименование платежа | Счет учета | Сумма кредиторской задолженности, р. |

| Подоходный налог | 68.4.1 | 847,00 |

| НДС | 68.2.1 | 953,00 |

| Страховые взносы в ФСЗН РБ | 69.1 | 2 215,00 |

| Страховые взносы на обязательное пенсионное страхование | 69.2 | 65,00 |

| Взносы на обязательное страхование от несчастных случаев на производстве | 76.8 | 40,00 |

| Итого | 4 120,00 |

Задание 8.3.Обработайте хозяйственные операции, используя документы типовой конфигурации программы. По мере ввода информации дополните нормативно-справочную информацию в программе.

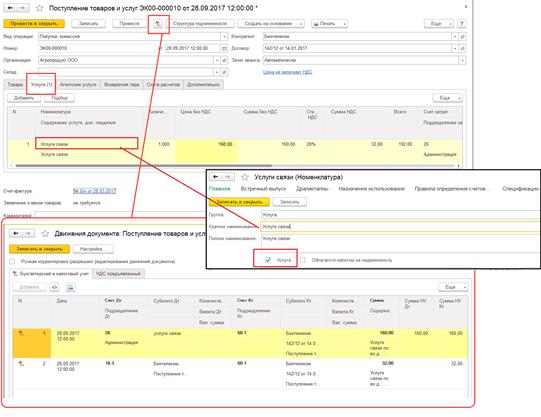

Операция 1. Согласно счету № 615 от 28 сентября 201_ г. начислено РУП «Белтелеком» по договору № 142/12 от 14.01.201_ г. за услуги связи без НДС на общехозяйственные цели

160,00 р.

НДС по ставке 20% – 32,00 р.

Всего на сумму с НДС – 192,00 р.

Пример заполнения документа Поступление товаров и услуг представлен на рисунке 91.

Рисунок 91 – Пример оформления документа Поступление товаров и услуг

Справочная информация. Для оформления операций по начислению за оказанные услуги в программе используется документ Поступление товаров и услуг (пункт панели разделов Покупки и продажи). Сведения о полученной услуге заполняются на вкладке Услуга. Для каждой полученной услуги в табличной части документа заполняются ее наименование (выбором из справочника Номенклатура группы Услуги), содержание операции, количество, цена, счет затрат бухгалтерского учета и его субконто.

Операция 2.Согласно счету № 514 от 28 сентября 201_ г. начислено РУП «Гомельэнерго» по договору № 141/12 от 12.01.201_ г. за освещение без НДС на следующие цели:

· технологические цели в цеху по производству пельменей – 450,00 р.;

· общепроизводственные цели – 200,00 р.;

· общехозяйственные цели – 150,00 р.

НДС по ставке 20% – 160,00 р.

Всего на сумму с НДС – 960,00 р.

Задание 8.4. Оформите платежные документы по перечислению денежных средств с расчетного счета.

Операция 1. По платежному поручению № 458 от 7 сентября 201_ г. перечислена задолженность в бюджет по подоходному налогу в сумме 847,00 р.

Пример оформления документа по операции 1 представлен на рисунке 92.

Справочная информация. Для оформления операций 1–8 по перечислению денежных средств в счет погашения кредиторской задолженности по расчетам с бюджетом, ФСЗН РБ и полученных услуг в программе используются документы Платежное поручение из пункта панелиразделов Банк и касса.

Рисунок 92 – Пример оформления документа Платежное поручение

Операция 2. По платежному поручению № 459 от 7 сентября 201_ г. перечислена задолженность в бюджет по НДС в сумме 953,00 р.

Операция 3. По платежному поручению № 460 от 7 сентября 201_ г. перечислена задолженность в ФСЗН РБ в сумме 2 280,00 р., в том числе по обязательному социальному страхованию – 2 215,00 р. (счет 69.1 «Расчеты по социальному страхованию») и обязательному пенсионному страхованию – 65,00 р. (счет 69.2 «Расчеты по пенсионному обеспечению»).

Операция 4. По платежному поручению № 461 от 7 сентября 201_ г. перечислена задолженность в БРУСП «Белгосстрах» по Гомельской области по обязательному страхованию от несчастных случаев на производстве в сумме 40,00 р.

Операция 5.По платежному поручению № 462 от 8 сентября 201_ г. оплачено РУП «Гомельэнерго» по договору № 141/12 за полученные услуги в сумме 996,00 р., в том числе НДС в размере 166,00 р.

Операция 6.По платежному поручению № 463 от 8 сентября 201_ г. оплачено РУП «Белтелеком» по договору № 142/12 за полученные услуги в сумме 144,00 р., в том числе НДС

в размере 24,00 р.

Операция 7. По платежному поручению № 464 от 12 сентября 201_ г. оплачено ЧТУП «Оптима» по договору № 45/74 за компьютер Dell NTX 52-14 и принтер Samsung ML-8441 (см. операцию 1 задания 7.5 лабораторной работы 7). Сумму оплаты определить.

Справочная информация. Для оформления операций 7–8 по перечислению денежных средств в счет погашения кредиторской задолженности за полученные объекты основных средств в программе используется документ Платежное поручение, которыйформируется на основании ранее оформленного документа Поступление оборудования.

Операция 8.По платежному поручению № 465 от 12 сентября 201_ г. оплачено ОДО «Окант & К» по договору № 74/12 за пельменный аппарат HLT-700XL (см. операцию 3 задания 7.5 лабораторной работы 7). Сумму оплаты определить.

Операция 9. По платежному поручению № 466 от 12 сентября 201_ г. оплачено ОАО «Корта» по договору № 74/16 за оказанные услуги (см. операцию 3 задания 7.5 лабораторной работы 7). Сумму оплаты определить.

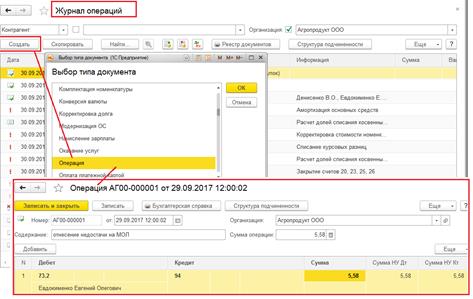

Операция 10. Согласно распоряжению руководителя организации от 29 сентября 201_ г. недостача материалов, выявленная при проведении инвентаризации в кладовой цеха по производству пельменей, отнесена на материально ответственное лицо Е. О. Евдокименко (см. операцию 1 задания 5.9 лабораторной работы 5). Пример оформления операции представлен на рисунке 93.

Справочная информация. Операцию 10 оформить вводом документа Операция из журнала Операций (пункт панели раздела Главное).

Рисунок 93 – Пример оформления документа Операция

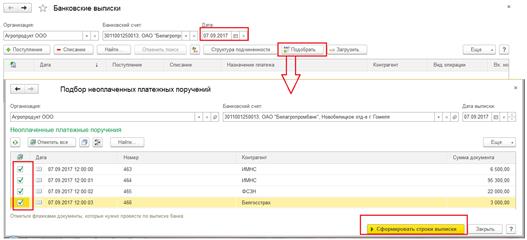

Задание 8.5. Изучите назначение и порядок использования журнала Банковские выписки (раздел Банк и касса). Создайте документы Списание с расчетного счета по ранее оформленным платежным поручениям, используя журнал Банковские выписки.

Справочная информация. Для регистрации оплаты документов Платежное поручение в программе используется Банковская выписка, которая вызываетсяиз пункта панели разделов Банк и касса.

В шапке журнала указывается дата обрабатываемой выписки банка, в которую необходимо включить ранее сформированные платежные поручения. Для их подбора необходимо нажать кнопку Подобрать. В открывшемся окне Подбор неоплаченных платежных поручений отмечаются платежные поручения, которые должны быть включены в выписку банка за указанную дату. После нажатия кнопки Сформировать строки выписки банка формируются и проводятся документы Списание с расчетного счета.

Пример использования Банковской выписки представлен на рисунке 94.

Операция 1. Согласно банковской выписке от 7 сентября 201_ г. произведена оплата по платежным поручениям № 458–461 (см. операции 1–4 задания 8.4 лабораторной работы 8).

Рисунок 94 – Порядок использования журнала Банковские выписки

Операция 2. Согласно банковской выписке от 8 сентября 201_ г. произведена оплата по платежным поручениям № 462–463 (см. операции 5–6 задания 8.4 лабораторной работы 8).

Операция 3. Согласно банковской выписке от 12 сентября 201_ г. произведена оплата по платежным поручениям № 464–466 (см. операции 7–9 задания 8.4 лабораторной работы 8).

Операция 4. Согласно банковской выписке от 29 сентября 201_ г. по платежному поручению № 333 на расчетный счет от ООО «Пармак» поступили денежные средства за низкотемпературную холодильную камеру хранения (см. операцию 6 задания 7.5 лабораторной работы 7).

Справочная информация. Ввод выписок банка в программе «1С: Бухгалтерия 8.3» осуществляется 2 способами:

· ручным вводом банковских выписок;

· выгрузкой банковских выписок из Клиент-банка.

В практикуме был рассмотрен ручной способ.

Внесение данных по поступлению и списанию денежных средств происходит в журнале Банковские выписки (раздел Банк и касса). Чтобы внести вручную в программу информацию из банковской выписки о движении денежных средств, необходимо в форме журнала нажать на кнопку Поступление или кнопку Списание и заполнить открывшиеся документы Поступление денежных средств или Списание денежных средств.

Дата добавления: 2020-11-15; просмотров: 103; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!