Настройка параметров учета и учетной политики 5 страница

При создании документов Поступление доп. расходов и Платежное поручение, Списание с расчетного счета по возможности необходимо использовать способ «создать на основании».

Справочная информация. Программа «1С: Бухгалтерия 8.3» предоставляет возможность копирования информации из документа одного вида в документ другого вида. Для этого при вводе новых документов используется способ «создать на основании». Этот способ позволяет, например, создать платежное поручение, автоматически перенося в него информацию из ранее оформленного документа Поступление товаров, услуг либо документа Поступление доп. расходов и т. д.

Для ввода документа на основании другого документа следует выделить запись исходного документа в форме журнала документов и нажать на кнопку Создать на основании, откроется меню, представляющее собой список видов документов, доступных для ввода на основании из текущего документа. В этом меню выбрать нужный создаваемый документ. Аналогичные действия можно выполнить из формы самого документа, она также содержит кнопку Создать на основании. В открывшемся окне введенного на основании документа проверить полноту заполнения, исправить дату по необходимости и нажать на кнопку Провести либо Провести и Закрыть.

Операция 1. По ТТН № 0113359 от 1 сентября 201_ г. на склад сырья и материалов от ОАО «Агрокомбинат “Южный”» согласно договору № 45/10 поступило сырье (таблица 13).

|

|

|

Таблица 13 – Данные ТТН № 0113359

| Наименование материальных ценностей | Единица измерения | Цена, р. | Количество | Сумма, р. | НДС, % | Сумма НДС, р. | Всего с НДС, р. |

| Свинина полужирная | кг | 3,44 | 160 | 550,40 | 10 | 55,04 | 605,44 |

| Итого | 550,40 | 55,04 | 605,44 |

Справочная информация. Поступление на склад материалов от поставщиков отражается документом Поступление товаров и услуг.

Для его создания необходимо выбрать пункт панели разделов Покупки и продажи → Покупка → Поступление товаров и услуг,нажать кнопку Создать и выбрать вид операции Покупка, комиссия.

В шапке документа указываются собственная организация, контрагент-поставщик материальных ценностей, договор (документ-основание расчетов), склад оприходования материалов.

Поступившие материалы вводятся на вкладке Товары. Счет учета материалов (субсчет счета 10 «Материалы») и счет учета НДС (субсчет 18.3 «НДС по приобретенным товарам, работам, услугам») подставляются по умолчанию из регистра сведений Счета учета номенклатуры при выборе материалов из справочника. Для групп номенклатуры Материалы и Тара должны быть заранее созданы записи со счетами учета в регистре сведений, иначе они вводятся в документе вручную. Пример оформления счетов учета номенклатуры в регистре сведений для группы Материалы представлен на рисунке 15.

|

|

|

На вкладке Счета учета расчетовв зависимости от контрагента и его вида договора по умолчанию подставляются счета учета расчетов с контрагентом из регистра сведений Счета учета расчетов с контрагентами. Пример оформления счетов учета расчетов в регистре сведений представлен на рисунке 20.

После оформления вкладки Товары, Счета учета расчетов, Дополнительно документследует Провести.

По документу Поступление товаров и услуг следует оформить документ-основание для вычета НДС – Счет-фактура полученный. Для этого после проведения документов Поступление товаров и услуг в его экранной форме следует зарегистрировать документ Счет-фактура полученный.

В дальнейшем на основании документа Поступление товаров и услуг можно оформлять документы Платежное поручение, Поступление доп. расходов.

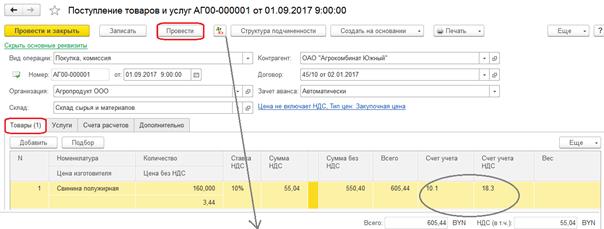

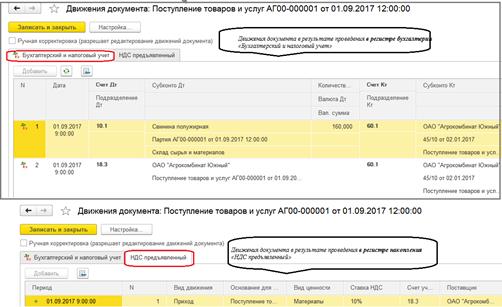

Пример оформления документа Поступление товаров и услуг идвижения документа

в результате проведенияпо операции 1 представлены на рисунке 48.

Рисунок 48 - Пример оформления документа Поступление товаров и результат его проведения

|

|

|

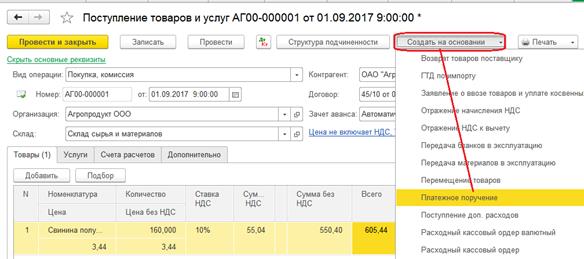

Операция 2. Выписано платежное поручение № 452 от 1 сентября 201_ г. на оплату за сырье, полученное по ТТН № 0113359 от ОАО «Агрокомбинат “Южный”».

Рекомендуется оформить платежное поручение способом «ввести на основании» из ранее оформленного документа Поступление товаров и услуг (рисунок 49).

Рисунок 49 - Создание документа Платежное поручение на основании

документа Поступление товаров и услуг

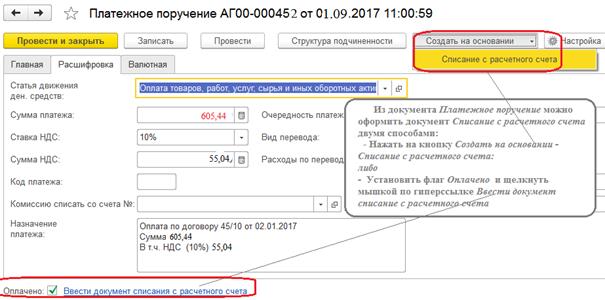

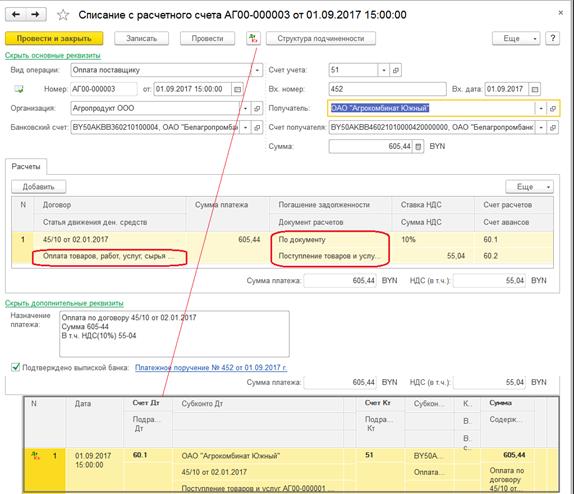

Операция 3. Согласно банковской выписке от 1 сентября 201_ г. произведена оплата поставщику ОАО «Агрокомбинат “Южный”» по платежному поручению № 452.

Рекомендуется оформить документ Списание с расчетного счета способом «создать на основании» из ранее оформленного документа Платежное поручение (рисунки 50, 51).

Рисунок 50 - Создание документа Списание с расчетного счета

на основании документа Платежное поручение

Рисунок 51 - Пример оформления документа Списание с расчетного счета и результат его проведения

Операция 4. По ТТН № 0223925 от 2 сентября 201_ г. на склад сырья и материалов от ОАО «Гомельский мясокомбинат» согласно договору № 14/01 поступило сырье (таблица 14).

Таблица 14 – Данные ТТН № 0223925

| Наименование материальных ценностей | Единица измерения | Цена, р. | Количество | Сумма, р. | НДС, % | Сумма НДС, р. | Всего с НДС, р. |

| Говядина жилованная первый сорт | кг | 4,25 | 120 | 510,00 | 10 | 51,00 | 561,00 |

| Говядина жилованная высший сорт | кг | 4,99 | 250 | 1 247,50 | 10 | 124,75 | 1 372,25 |

| Итого | 1 757,50 | 175,75 | 1 933,25 |

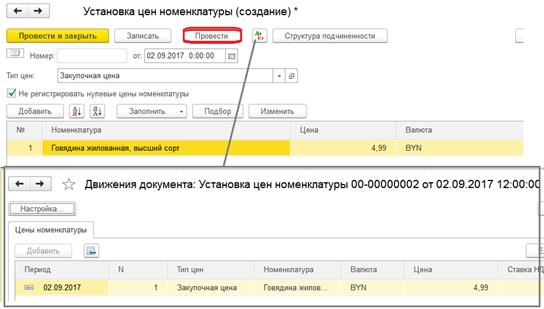

Рекомендуетсяпосле создания документа Поступление товаров и услуг и его проведения зарегистрировать цены по новым поступлениям материалов в регистре сведений Цены номенклатуры. Для этого требуется создать документ Установка цен номенклатуры на основании документа Поступление товаров и услуг (рисунки 52, 53).

|

|

|

Рисунок 52 – Пример создания документа Установка цен номенклатуры

Рисунок 53 - Пример записи цен в регистре сведений Цены номенклатуры

Операция 5.Доставка сырья по ТТН № 0223925 осуществлялась транспортом поставщика ОАО «Гомельский мясокомбинат». Расходы по доставке составили согласно договору

№ 14/01 на услуги 8,92 р., в том числе НДС – 20%.

Справочная информация. Для учета услуг сторонних организаций, которые включаются в себестоимость приобретенных материалов, предназначен документ Поступление доп. расходов.

Для его создания необходимо выбрать пункт панели разделов Покупка и Продажи → Покупка → Поступление доп. расходов → Создать. Также документ можно ввести на основании документа Поступление товаров и услуг.

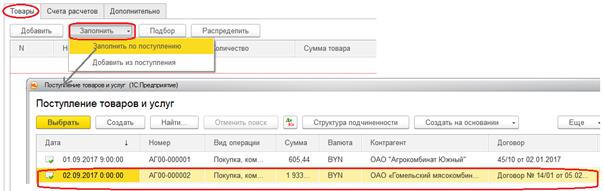

При создании первым способом (по кнопке Создать) в табличной части документа на вкладке Товарыдля ввода материалов, на которые необходимо отнести дополнительные расходы, нажать кнопку Заполнить → Заполнить по поступлению и выбрать документ поступления, данные которого будут перенесены на вкладку Товары, при этом ранее введенные строки будут очищены (рисунок 54). Если требуется ввести информацию из следующего документа поступления, тонеобходимо нажать кнопку Заполнить → Добавить из поступления.

Рисунок 54 – Пример оформления табличной части документа Поступление доп. расходов

При создании вторым способом (на основании документа Поступление товаров и услуг) табличная часть на вкладке Товары сразу будет заполнена автоматически из документа Поступление.

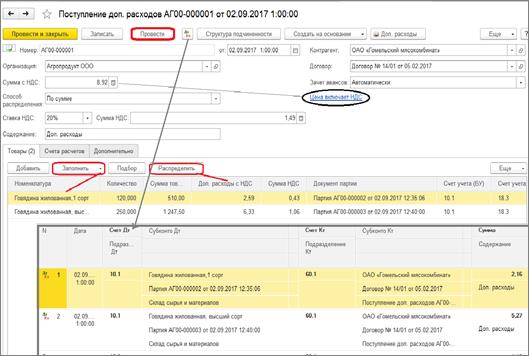

В шапке документа ввести контрагента, договор с ним, общую сумму дополнительных расходов (реквизит Сумма расхода), которая затем распределяется по всем позициям номенклатуры табличной части, а в реквизите Способ распределения – один из способов распределения суммы расходов, чаще используют пропорционально сумме номенклатуры (По сумме).

Если сумма расходов включает НДС, то в документе по гиперссылке Цена не включает НДС устанавливается флажок Цена включает НДС.

После заполнения шапки и табличной части документа следует нажать кнопку Распределить для распределения суммы затрат на все материалы (товары), указанные в документе (рисунок 55).

На основании документа Поступление доп. расходов после его проведения следует зарегистрировать документ Счет-фактура полученный в реквизите Счет-фактура №.

Рисунок 55 – Пример оформления документа Поступление доп. расходов и результат его проведения

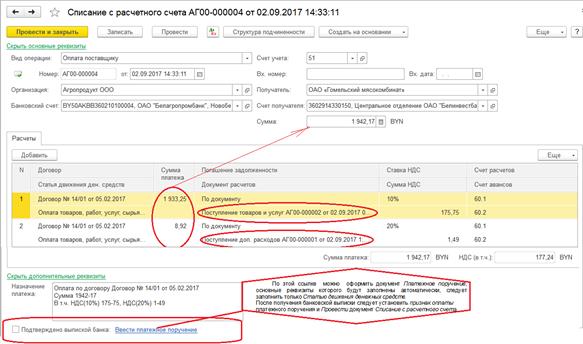

Операция 6. Оплачено по платежному поручению № 453 от 2 сентября 201_ г. Гомельскому мясокомбинату за сырье, полученное по ТТН № 0223925, и транспортные услуги согласно договору № 14/01, всего на сумму 1 942,17 р., в том числе НДС – 177,24 р.

Справочная информация. Для оплаты по платежному поручению по нескольким договорам или по нескольким расчетным документам в рамках одного договора с контрагентом, например, за сырье и транспортные услуги следует сначала оформить документ Списание с расчетного счета,где в табличной части указать все суммы по каждому документу расчетов, затемзаписатьдокумент без проведения и далее создать на его основании документ Платежное поручение. Не следует забывать, что сам документ Списание с расчетного счета может быть оформлен на основании одного из ранее оформленных документов поступления, например Поступление товаров и услуг. После чего по кнопке Добавить в табличную часть вводится информация по оплатам других документов, например Поступление доп. расходов.

Пример оформления документов Списание с расчетного счета и Платежное поручение по двум документам расчетов представлен на рисунке 56.

После получения банковской выписки следует установить Признак оплаты платежного поручения (флажок Подтверждено выпиской банка) и Провести документ Списание с расчетного счета.

Рисунок 56 – Пример оформления документов Списание с расчетного счета

и Платежное поручение по двум документам расчетов

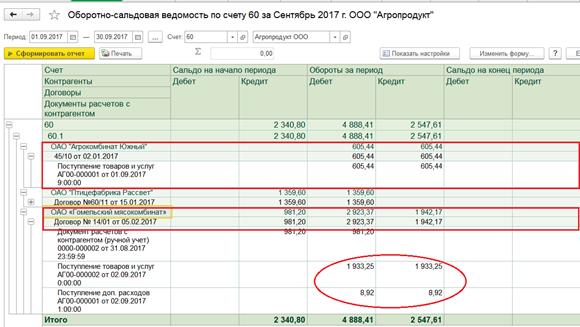

Рекомендуется следующее для проверки правильности выполнения операций 1–6:

· для проведенных расчетов с поставщиками ОАО «Агрокомбинат “Южный”» и ОАО «Гомельский мясокомбинат» сформировать отчеты Оборотно-сальдовая ведомость по счету 60, Карточка счета 60 (раздел Главное → Отчеты → Оборотно-сальдовая ведомость по счету, Карточка счета (период с 01.09.201_ г. по 30.09.201_ г. → счет 60 → Сформировать отчет); сальдо на конец периода по указанным поставщикам не должно быть;

· для оприходования поступивших материалов на склад сформировать Оборотно-саль-

довую ведомость по счету 10;

· для уточнения фактической себестоимости поступивших материалов сформировать отчет Материальный отчет по складу (пункт главного меню Все функции → Отчеты → Материальный отчет → период с 01.09.201_ г. по 30.09.201_ г. → склад Сырья и материалов → установить флажок По партиям и документам → Сформировать отчет)(рисунки 57, 58).

Рисунок 57 – Отчет Оборотно-сальдовая ведомость по счету 60 по операциям 1–6 задания 5.5

Рисунок 58 – Отчет Материальный отчет по складу

Операция 7. По ТТН № 0325612 от 3 сентября 201_ г. на склад сырья и материалов от ОАО «Новобелицкий комбинат хлебопродуктов» согласно договору № 152/12 поступила мука (таблица 15).

Таблица 15 – Данные ТТН № 0325612

| Наименование материальных ценностей | Единица измерения | Цена, р. | Коли- чество | Сумма, р. | НДС, % | Сумма НДС, р. | Всего с НДС, р. |

| Мука пшеничная высший сорт | кг | 0,99 | 1 000 | 990,00 | 10 | 99,00 | 1 089,00 |

| Мука пшеничная первый сорт | кг | 0,69 | 2 000 | 1 380,00 | 10 | 138,00 | 1 518,00 |

| Мешки полиэтиленовые | шт. | 0,3 | 60 | 18,00 | 20 | 3,6 | 21,60 |

| Итого | 2 388,00 | 240,60 | 2 628,60 |

Операция 8. Доставка сырья по ТТН № 0325612 от 3 сентября 201_ г. осуществлялась ОАО «БелТранс-Логистик» по договору № 09/12 от 01.09.201_ г. (УНП 600068728, расчетный счет № BY68BAPB30122001250280007933 открыт в филиале ОАО «Белагропромбанк», БИК BAPBY23912). Расходы по доставке составили 20,00 р., в том числе НДС по ставке 20% –

3,33 р.

Операция 9. Выписаны следующие платежные поручения на оплату поставщикам:

· № 454 от 03.09.201_ г. ОАО «Новобелицкий комбинат хлебопродуктов» за сырье, полученное по ТТН № 0325612 согласно договору № 152/12;

· № 455 от 03.09.201_ г. ОАО «БелТранс-Логистик» за доставку сырья согласно договору на услуги № 09/12.

Операция 10.Согласно банковской выписке от 3 сентября 201_ г. платежные поручения № 454–455 оплачены, произведено списание денежных средств с расчетного счета.

Операция 11. По ТТН № 0632001 от 4 сентября 201_ г. на склад сырья и материалов от СООО «Амик-Инвест» согласно договору № 320 от 01.09.201_ г. (УНП 800015061, расчетный счет № BY22TECN30122001280100002566 открыт в ОАО «Технобанк» г. Минска, БИК TECNBY22) поступила упаковка для пельменей с логотипом ООО «Агропродукт» (таблица 16).

Таблица 16 – Данные ТТН № 0632001

| Наименование материальных ценностей | Единица измерения | Цена, р. | Количество | Сумма, р. | НДС, % | Сумма НДС, р. | Всего с НДС, р. |

| Пакеты полипропиленовые для пельменей «Гурман» | шт. | 0,09 | 5 000 | 450,00 | 20 | 90,00 | 540,00 |

| Пакеты полипропиленовые для пельменей «Фермерские» | шт. | 0,08 | 5 000 | 400,00 | 20 | 80,00 | 480,00 |

| Итого | 850,00 | 170,00 | 1 020,00 |

Выписано платежное поручение № 456 от 4 сентября 201_ г. на оплату за полученную упаковку для пельменей по ТТН № 0632001. Платежное поручение № 456 оплачено согласно полученной банковской выписке с датой оплаты 04.09.201_ г., произведено списание денежных средств с расчетного счета.

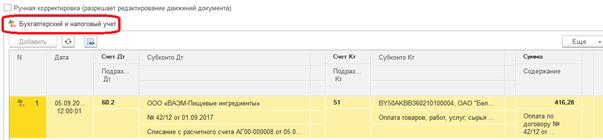

Операция 12. Выписано платежное поручение № 457 от 05.09.201_ г. на оплату счета ООО «ВАЭМ-Пищевые ингредиенты» № 31 от 01.09.201_ г. (УНП 600216451, расчетный счет поставщика № BY06TECN30120000189212345000 открыт в ОАО «Технобанк» г. Минска, БИК TECNBY22, договор № 42/12 от 01.09.201_ г.) на сумму 416,47 р., в том числе НДС по ставке 20% – 69,41 р.

Операция 13. Платежное поручение № 457 оплачено согласно полученной банковской выписке с датой оплаты 05.09.201_ г., произведено списание денежных средств с расчетного счета.

Справочная информация. Если поставщику оформлена предоплата, то при проведении документа Списание с расчетного счета с видом операции Оплата поставщику должна быть сформирована проводка Дебет счета 60.2 «Расчеты по авансам выданным» и Кредит счета

51 «Расчетные счета».

Рекомендуется проверить результат проведения (проводки) по кнопке  документа Списание с расчетного счета (рисунок 59).

документа Списание с расчетного счета (рисунок 59).

Дата добавления: 2020-11-15; просмотров: 99; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!