Задания для самостоятельного решения

1)

Ответ:

2)

Ответ:

3)

Ответ:

4)

Ответ:

5)

Ответ:

6)

Ответ:

7)

Ответ:

8)

Ответ:

9)

Ответ:

10)

Ответ:

4. Симплекс-метод решения задач линейного программирования

Этот метод состоит в целенаправленном переборе опорных решений задачи линейного программирования. Он позволяет за конечное число шагов расчёта (итераций) либо найти оптимальное решение, либо установить его отсутствие.

Основное содержание симплекс-метода:

1) Нахождение опорного решения;

2) Осуществление перехода к другому опорному решению, на котором значение целевой функции становится ближе к оптимальному;

3) Определение критериев завершения процесса решения задачи, позволяющих своевременно прекратить перебор решений на оптимальном решении или сделать заключение об отсутствии решения ввиду несовместности системы ограничений.[3]

Алгоритм решения задач линейного программирования симплексным методом рассмотрим на следующих примерах.

Задача линейного программирования в канонической форме

ПРИМЕР № 1:

Алгоритм решения задачи симплекс-методом:

1) Составляем симплексную таблицу. В столбец «Базис» вписываем базисные векторы из системы ограничений (базисные векторы – это векторы, встречающиеся в системе ограничений один раз с коэффициентом «+1», т.е. линейно независимые векторы). В столбец «Х0» вписываем свободные числа системы (правые части всех уравнений, которые должны быть неотрицательны). Далее заполняем таблицу коэффициентами векторов из системы ограничений (табл. 4.1.1):

|

|

|

Таблица 4.1.1

| Базис | х0 | х1 | х2 | х3 | х4 |

| х3 | 2 | –1 | 2 | 1 | 0 |

| х4 | 6 | 3 | –2 | 0 | 1 |

2) Вычисляем оценки разложений векторов системы ограничений по базису, которые являются признаками оптимальности решения, по формуле:

где  - вектор, состоящий из коэффициентов базиса в целевой функции, в данном примере

- вектор, состоящий из коэффициентов базиса в целевой функции, в данном примере  ;

;

- вектор, состоящий из соответствующих коэффициентов при

- вектор, состоящий из соответствующих коэффициентов при  из системы ограничений, в данном примере

из системы ограничений, в данном примере  ;

;

- коэффициенты при в целевой функции, в данном примере

- коэффициенты при в целевой функции, в данном примере  .

.

Для разбираемой в данном примере задачи оценки разложений векторов будут следующими:

Таким образом, оценки базисных векторов всегда равны 0.

Далее вносим вычисленные оценки в симплексную таблицу (табл. 4.1.2):

Таблица 4.1.2

| Базис | х0 | х1 | х2 | х3 | х4 |

| х3 | 2 | –1 | 2 | 1 | 0 |

| х4 | 6 | 3 | –2 | 0 | 1 |

| Δ | 0 | –7 | 9 | 0 | 0 |

3) В задаче на максимум признаком неоптимальности решения являются отрицательные оценки Δ<0, показывающие, что решение может быть улучшено. В задаче на минимум признаком неоптимальности решения являются положительные оценки Δ>0.

|

|

|

В данном примере задача решается на максимум, поэтому помечаем отрицательную оценку вектора Х1 (табл. 4.1.3):

Таблица 4.1.3

| Базис | х0 | х1 | х2 | х3 | х4 |

| х3 | 2 | –1 | 2 | 1 | 0 |

| х4 | 6 | 3 | –2 | 0 | 1 |

| Δ | 0 | –7 | 9 | 0 | 0 |

4) Для найденных оценок вычисляем вспомогательный параметр  по формуле:

по формуле:  . Для улучшения опорного решения эти вспомогательные параметры должны быть положительными, т.е.

. Для улучшения опорного решения эти вспомогательные параметры должны быть положительными, т.е.  . Если

. Если  то в таблице ставится прочерк, т.к. этот случай является признаком невозможности улучшения опорного решения с помощью замены данного вектора. Если для столбцов с неоптимальными оценками все то задача имеет неограниченную целевую функцию:

то в таблице ставится прочерк, т.к. этот случай является признаком невозможности улучшения опорного решения с помощью замены данного вектора. Если для столбцов с неоптимальными оценками все то задача имеет неограниченную целевую функцию:

В нашем примере вычисляем вспомогательный параметр для оценки вектора Х1:  (в таблице ставим прочерк) и

(в таблице ставим прочерк) и  (заносим в таблицу, табл. 4.1.4):

(заносим в таблицу, табл. 4.1.4):

Таблица 4.1.4

| Базис | х0 | х1 | х2 | х3 | х4 | Θ1 |

| х3 | 2 | –1 | 2 | 1 | 0 | – |

| х4 | 6 | 3 | –2 | 0 | 1 | 2 |

| Δ | 0 | –7 | 9 | 0 | 0 |

5) Выбираем минимальный параметр в каждом столбце (если их несколько) и отмечаем его. В данном примере отмечаем  (табл. 4.1.4).

(табл. 4.1.4).

6) Составляем критерий выбора вектора, вводимого в базис, и вектора, выводимого из него, для наибольшего изменения целевой функции при улучшении опорного решения. В задачах на максимум выбор осуществляется функцией  , а в задачах на минимум – функцией

, а в задачах на минимум – функцией  .

.

|

|

|

В данном примере ничего выбирать не нужно, т.к. у нас только один столбец  , следовательно, новым базисным вектором будет

, следовательно, новым базисным вектором будет  , и он заменит собой вектор

, и он заменит собой вектор  (табл. 4.1.5):

(табл. 4.1.5):

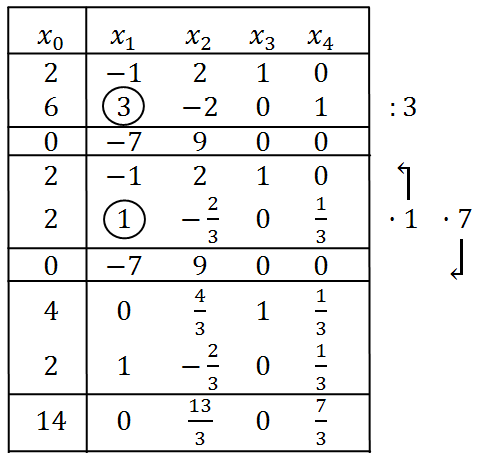

Таблица 4.1.5

7) Далее применяем элементарные преобразования Жордана-Гаусса и приводим выбранный столбец (  ) к базисному виду. При этом разрешающий элемент находится на пересечении выбранного столбца и выбранной строки (в нашем примере он равен 3, табл. 4.1.5). Проведённые расчёты представлены в табл. 4.1.6 (вспомогательный параметр в расчётах не участвует):

) к базисному виду. При этом разрешающий элемент находится на пересечении выбранного столбца и выбранной строки (в нашем примере он равен 3, табл. 4.1.5). Проведённые расчёты представлены в табл. 4.1.6 (вспомогательный параметр в расчётах не участвует):

Таблица 4.1.6

8) После выполнения преобразований симплексная таблица будет выглядеть следующим образом (табл. 4.1.7).

Таблица 4.1.7

| Базис | х0 | х1 | х2 | х3 | х4 | Θ1 |

| х3 | 2 | –1 | 2 | 1 | 0 | – |

| х4 | 6 | 3 | –2 | 0 | 1 | 2 |

| Δ | 0 | –7 | 9 | 0 | 0 | |

| х3 | 4 | 0 | 4/3 | 1 | 1/3 | |

| х1 | 2 | 1 | –2/3 | 0 | 1/3 | |

| Δ | 14 | 0 | 13/3 | 0 | 7/3 |

9) Далее продолжаем решение с нахождения признаков оптимальности решения (пункт № 3 рассматриваемого алгоритма) и продолжаем итерации до тех пор, пока все оценки разложения Δi не будут соответствовать экстремуму задачи.

|

|

|

10) В том случае, если все оценки разложения Δi соответствуют условию задачи, найденное решение является оптимальным, следовательно, выписываем ответ.

В данном примере все коэффициенты в строке оценок Δi положительны на второй итерации (табл. 4.1.7), а задача решается на отыскание максимального значения, следовательно, признак оптимальности решения выполнен. Выписываем ответ из соответствующих ячеек симплексной таблицы (табл. 4.1.8):

Таблица 4.1.8

| Базис | х0 | х1 | х2 | х3 | х4 | Θ1 |

| х3 | 2 | –1 | 2 | 1 | 0 | – |

| х4 | 6 | 3 | –2 | 0 | 1 | 2 |

| Δ | 0 | –7 | 9 | 0 | 0 | |

| х3 | 4 | 0 | 4/3 | 1 | 1/3 | |

| х1 | 2 | 1 | –2/3 | 0 | 1/3 | |

| Δ | 14 | 0 | 13/3 | 0 | 7/3 |

Ответ:

Замечание : Оптимальное решение задачи линейного программирования является единственным, если для любого вектора системы ограничений, не входящего в базис, оценка разложения  Если в найденном решении существуют

Если в найденном решении существуют  , то нужно найти остальные оптимальные решения задачи, начиная с пункта № 4.

, то нужно найти остальные оптимальные решения задачи, начиная с пункта № 4.

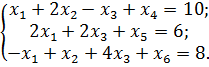

4.2. Задача линейного программирования без начального базиса

В предыдущем рассмотренном примере система ограничений имела начальный базис (векторы х3 и х4) и была представлена в канонической форме. Далее рассмотрим пример задачи, система ограничений которой не имеет начального базиса и представлена в виде системы неравенств.

ПРИМЕР № 1:

Решение:

1) Данную задачу сначала необходимо представить в канонической форме. Для этого во все неравенства вида «≤» нужно добавить (а из неравенств вида «≥» нужно вычесть) дополнительные переменные с нумерацией в порядке возрастания, которые войдут в целевую функцию с нулевыми коэффициентами (рис. 4.2.1):

Рисунок 4.2.1

После этих действий исходная задача будет представлена в канонической форме записи:

2) Составляем симплексную таблицу. В столбец «Базис» вписываем базисные векторы из системы ограничений (х4, х5 и х6). В столбец «Х0» вписываем свободные числа системы (правые части всех уравнений, которые должны быть неотрицательны). Далее заполняем таблицу коэффициентами векторов из системы ограничений (табл. 4.2.1):

Таблица 4.2.1

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 |

| х4 | 10 | 1 | 2 | –1 | 1 | 0 | 0 |

| х5 | 6 | 2 | 0 | 2 | 0 | 1 | 0 |

| х6 | 8 | –1 | 1 | 4 | 0 | 0 | 1 |

3) Вычисляем оценки разложений векторов системы ограничений по базису:

Далее вносим вычисленные оценки в симплексную таблицу (табл. 4.2.2). В данном примере задача решается на минимум, поэтому помечаем положительные оценки векторов (х1 и х2):

Таблица 4.2.2

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 |

| х4 | 10 | 1 | 2 | –1 | 1 | 0 | 0 |

| х5 | 6 | 2 | 0 | 2 | 0 | 1 | 0 |

| х6 | 8 | –1 | 1 | 4 | 0 | 0 | 1 |

| Δ | 0 | 1 | 1 | –2 | 0 | 0 | 0 |

4) Для найденных оценок вычисляем вспомогательные параметры и заносим их в симплексную таблицу (табл. 4.2.3):

Таблица 4.2.3

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 | Θ1 | Θ2 |

| х4 | 10 | 1 | 2 | –1 | 1 | 0 | 0 | 10 | 5 |

| х5 | 6 | 2 | 0 | 2 | 0 | 1 | 0 | 3 | – |

| х6 | 8 | –1 | 1 | 4 | 0 | 0 | 1 | – | 8 |

| Δ | 0 | 1 | 1 | –2 | 0 | 0 | 0 |

5) Выбираем минимальный параметр в каждом столбце и отмечаем его. В данном примере отмечаем  и

и  (табл. 4.2.3).

(табл. 4.2.3).

6) Составляем критерий выбора вектора, вводимого в базис, и вектора, выводимого из него:  , следовательно, новый вектор, который войдёт в базис – х2, а выйдет из базиса вектор х4. Разрешающий элемент на пересечении соответствующих столбца и строки будет равен 2 (табл. 4.2.4):

, следовательно, новый вектор, который войдёт в базис – х2, а выйдет из базиса вектор х4. Разрешающий элемент на пересечении соответствующих столбца и строки будет равен 2 (табл. 4.2.4):

Таблица 4.2.4

7) Далее применяем элементарные преобразования Жордана-Гаусса и приводим выбранный столбец (  ) к базисному виду. Проведённые расчёты представлены в табл. 4.2.5 (вспомогательный параметр в расчётах не участвует):

) к базисному виду. Проведённые расчёты представлены в табл. 4.2.5 (вспомогательный параметр в расчётах не участвует):

Таблица 4.2.5

8) После выполнения преобразований симплексная таблица будет выглядеть следующим образом (табл. 4.2.6).

Таблица 4.2.6

9) Далее продолжаем решение с нахождения признаков оптимальности решения (в данном примере  ) и рассчитываем вспомогательные параметры для найденной оценки (

) и рассчитываем вспомогательные параметры для найденной оценки (  ). Заносим их в симплексную таблицу (табл. 4.2.6), и выбираем наименьший вспомогательный параметр . Критерий выбора вектора составлять не нужно, т.к. у нас только один столбец , следовательно, новым базисным вектором будет

). Заносим их в симплексную таблицу (табл. 4.2.6), и выбираем наименьший вспомогательный параметр . Критерий выбора вектора составлять не нужно, т.к. у нас только один столбец , следовательно, новым базисным вектором будет  , и он заменит собой вектор

, и он заменит собой вектор  (табл. 4.2.6). Разрешающий элемент на пересечении выбранных столбца и строки равен 2. Применяем элементарные преобразования Жордана-Гаусса и приводим выбранный столбец ( ) к базисному виду. Проведённые расчёты представлены в табл. 4.2.7:

(табл. 4.2.6). Разрешающий элемент на пересечении выбранных столбца и строки равен 2. Применяем элементарные преобразования Жордана-Гаусса и приводим выбранный столбец ( ) к базисному виду. Проведённые расчёты представлены в табл. 4.2.7:

Таблица 4.2.7

10) После проведённых расчётов симплексная таблица будет выглядеть следующим образом (табл. 4.2.8). Все оценки разложения векторов Δi<0, что соответствует условию задачи (минимуму) и говорит о том, что найденное решение единственное, следовательно, найденное решение является оптимальным. Выписываем ответ из соответствующих ячеек симплексной таблицы, не включая в него дополнительные переменные (х4, х5 и х6).

Таблица 4.2.8

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 | Θ1 | Θ2 |

| х4 | 10 | 1 | 2 | –1 | 1 | 0 | 0 | 10 | 5 |

| х5 | 6 | 2 | 0 | 2 | 0 | 1 | 0 | 3 | – |

| х6 | 8 | –1 | 1 | 4 | 0 | 0 | 1 | – | 8 |

| Δ | 0 | 1 | 1 | –2 | 0 | 0 | 0 | Θ1 | |

| х2 | 5 | 0,5 | 1 | –0,5 | 0,5 | 0 | 0 | 10 | |

| х5 | 6 | 2 | 0 | 2 | 0 | 1 | 0 | 3 | |

| х6 | 3 | –1,5 | 0 | 4,5 | –0,5 | 0 | 1 | – | |

| Δ | –5 | 0,5 | 0 | –1,5 | –0,5 | 0 | 0 | ||

| х2 | 3,5 | 0 | 1 | –1 | 0,5 | –0,25 | 0 | ||

| х1 | 3 | 1 | 0 | 1 | 0 | 0,5 | 0 | ||

| х6 | 7,5 | 0 | 0 | 6 | –0,5 | 0,75 | 1 | ||

| Δ | –6,5 | 0 | 0 | –2 | –0,5 | –0,25 | 0 |

Ответ:

4.3. Задача линейного программирования с неограниченной целевой функцией

ПРИМЕР № 1:

Решение:

1) Представляем данную задачу в канонической форме. Для этого во все неравенства вида «≤» добавляем дополнительные переменные с нумерацией в порядке возрастания и вносим их в целевую функцию с нулевыми коэффициентами (рис. 4.3.1):

Рисунок 4.3.1

После этих действий исходная задача будет представлена в канонической форме записи:

2) Составляем симплексную таблицу. В столбец «Базис» вписываем базисные векторы из системы ограничений (х4, х5 и х6) и заполняем таблицу коэффициентами векторов из системы ограничений (табл. 4.3.1):

Таблица 4.3.1

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 |

| х4 | 2 | –2 | 1 | 1 | 1 | 0 | 0 |

| х5 | 3 | –1 | 1 | 3 | 0 | 1 | 0 |

| х6 | 1 | 1 | –3 | 1 | 0 | 0 | 1 |

3) Вычисляем оценки разложений векторов системы ограничений по базису:

Далее вносим вычисленные оценки в симплексную таблицу. В данном примере задача решается на максимум, поэтому помечаем отрицательные оценки векторов (х1, х2 и х3). Для найденных оценок вычисляем вспомогательные параметры и заносим их в симплексную таблицу (табл. 4.3.2):

Таблица 4.3.2

4) Выбираем минимальный параметр в каждом столбце и отмечаем его. В данном примере отмечаем  ,

,  и

и  (табл. 4.3.2). Составляем критерий выбора вектора, вводимого в базис, и вектора, выводимого из него:

(табл. 4.3.2). Составляем критерий выбора вектора, вводимого в базис, и вектора, выводимого из него:

, следовательно, новый вектор, который войдёт в базис – х2, а выйдет из базиса вектор х4. Разрешающий элемент на пересечении соответствующих столбца и строки будет равен 1 (табл. 4.3.2).

, следовательно, новый вектор, который войдёт в базис – х2, а выйдет из базиса вектор х4. Разрешающий элемент на пересечении соответствующих столбца и строки будет равен 1 (табл. 4.3.2).

5) Далее применяем элементарные преобразования Жордана-Гаусса и приводим выбранный столбец ( ) к базисному виду. Проведённые расчёты представлены в табл. 4.3.3 (вспомогательный параметр в расчётах не участвует):

Таблица 4.3.3

6) После выполнения преобразований симплексная таблица будет выглядеть следующим образом (табл. 4.3.4).

Таблица 4.3.4

7) Далее продолжаем решение с нахождения признаков оптимальности решения (в данном примере  ) и рассчитываем вспомогательные параметры для найденной оценки (

) и рассчитываем вспомогательные параметры для найденной оценки (  ). Заносим их в симплексную таблицу (табл. 4.3.4), и выбираем наименьший вспомогательный параметр

). Заносим их в симплексную таблицу (табл. 4.3.4), и выбираем наименьший вспомогательный параметр  . Критерий выбора вектора составлять не нужно, т.к. у нас только один столбец , следовательно, новым базисным вектором будет , и он заменит собой вектор (табл. 4.3.4). Разрешающий элемент на пересечении выбранных столбца и строки равен 1. Применяем элементарные преобразования Жордана-Гаусса и приводим выбранный столбец ( ) к базисному виду. Проведённые расчёты представлены в табл. 4.3.5:

. Критерий выбора вектора составлять не нужно, т.к. у нас только один столбец , следовательно, новым базисным вектором будет , и он заменит собой вектор (табл. 4.3.4). Разрешающий элемент на пересечении выбранных столбца и строки равен 1. Применяем элементарные преобразования Жордана-Гаусса и приводим выбранный столбец ( ) к базисному виду. Проведённые расчёты представлены в табл. 4.3.5:

Таблица 4.3.5

8) После проведённых расчётов симплексная таблица будет выглядеть следующим образом (табл. 4.3.6). Оценка Δ4<0, что не соответствует условию задачи (максимуму) и говорит о том, что найденное решение не оптимально, но все вспомогательные параметры для этой оценки отрицательны (  ). Следовательно, продолжить решение невозможно, и это говорит о том, что целевая функция не ограничена.

). Следовательно, продолжить решение невозможно, и это говорит о том, что целевая функция не ограничена.

Таблица 4.3.6

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 | Θ1 | Θ2 | Θ 3 |

| х4 | 2 | –2 | 1 | 1 | 1 | 0 | 0 | – | 2 | 2 |

| х5 | 3 | –1 | 1 | 3 | 0 | 1 | 0 | – | 3 | 1 |

| х6 | 1 | 1 | –3 | 1 | 0 | 0 | 1 | 1 | – | 1 |

| Δ | 0 | –1 | –2 | –1 | 0 | 0 | 0 | Θ1 | ||

| х2 | 2 | –2 | 1 | 1 | 1 | 0 | 0 | – | ||

| х5 | 1 | 1 | 0 | 2 | –1 | 1 | 0 | 1 | ||

| х6 | 7 | –5 | 0 | 4 | 3 | 0 | 1 | – | ||

| Δ | 4 | –5 | 0 | 1 | 2 | 0 | 0 | Θ 4 | ||

| х2 | 4 | 0 | 1 | 5 | –1 | 2 | 0 | – | ||

| х 1 | 1 | 1 | 0 | 2 | –1 | 1 | 0 | – | ||

| х6 | 12 | 0 | 0 | 14 | –2 | 5 | 1 | – | ||

| Δ | 9 | 0 | 0 | 11 | –3 | 5 | 0 |

Ответ:

4.4. Задача линейного программирования с двумя оптимальными решениями

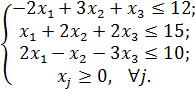

ПРИМЕР № 1:

Решение:

1) Представляем задачу в канонической форме:

2) Составляем симплексную таблицу (табл. 4.4.1):

Таблица 4.4.1

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 |

| х4 | 12 | –2 | 3 | 1 | 1 | 0 | 0 |

| х5 | 15 | 1 | 2 | 2 | 0 | 1 | 0 |

| х6 | 10 | 2 | –1 | –3 | 0 | 0 | 1 |

| Δ | 0 | –6 | –12 | –3 | 0 | 0 | 0 |

3) Данная задача решается на максимум, следовательно, отмечаем все оценки  . Для найденных оценок вычисляем вспомогательные параметры и заносим их в симплексную таблицу. Выбираем минимальный параметр в каждом столбце и отмечаем его (табл. 4.4.2):

. Для найденных оценок вычисляем вспомогательные параметры и заносим их в симплексную таблицу. Выбираем минимальный параметр в каждом столбце и отмечаем его (табл. 4.4.2):

Таблица 4.4.2

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 | Θ1 | Θ2 | Θ3 |

| х4 | 12 | –2 | 3 | 1 | 1 | 0 | 0 | – | 4 | 12 |

| х5 | 15 | 1 | 2 | 2 | 0 | 1 | 0 | 15 | 7,5 | 7,5 |

| х6 | 10 | 2 | –1 | –3 | 0 | 0 | 1 | 5 | – | – |

| Δ | 0 | –6 | –12 | –3 | 0 | 0 | 0 |

4) Составляем критерий выбора вектора, вводимого в базис, и вектора, выводимого из него:  , следовательно, новый вектор, который войдёт в базис – х2, а выйдет из базиса вектор х4. Разрешающий элемент на пересечении соответствующих столбца и строки будет равен 3.

, следовательно, новый вектор, который войдёт в базис – х2, а выйдет из базиса вектор х4. Разрешающий элемент на пересечении соответствующих столбца и строки будет равен 3.

5) Далее применяем элементарные преобразования Жордана-Гаусса и приводим выбранный столбец ( ) к базисному виду. После выполнения преобразований симплексная таблица будет выглядеть следующим образом (табл. 4.4.3):

Таблица 4.4.3

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 | Θ1 | Θ2 | Θ3 |

| х4 | 12 | –2 | 3 | 1 | 1 | 0 | 0 | – | 4 | 12 |

| х5 | 15 | 1 | 2 | 2 | 0 | 1 | 0 | 15 | 7,5 | 7,5 |

| х6 | 10 | 2 | –1 | –3 | 0 | 0 | 1 | 5 | – | – |

| Δ | 0 | –6 | –12 | –3 | 0 | 0 | 0 | Θ1 | ||

| х2 | 4 | –2/3 | 1 | 1/3 | 1/3 | 0 | 0 | – | ||

| х5 | 7 | 7/3 | 0 | 4/3 | –2/3 | 1 | 0 | 3 | ||

| х6 | 14 | 4/3 | 0 | –8/3 | 1/3 | 0 | 1 | 10,5 | ||

| Δ | 48 | –14 | 0 | 1 | 4 | 0 | 0 | |||

| х2 | 6 | 0 | 1 | 5/7 | 1/7 | 2/7 | 0 | |||

| х1 | 3 | 1 | 0 | 4/7 | –2/7 | 3/7 | 0 | |||

| х6 | 10 | 0 | 0 | –24/7 | 5/7 | –4/7 | 1 | |||

| Δ | 90 | 0 | 0 | 9 | 0 | 6 | 0 |

6) Все оценки разложения векторов  , что соответствует условию задачи (максимуму), но говорит о том, что найденное решение не единственно возможное, следовательно, нужно продолжить решение задачи. Выписываем первое оптимальное решение в ответ и продолжаем решение (табл. 4.4.4).

, что соответствует условию задачи (максимуму), но говорит о том, что найденное решение не единственно возможное, следовательно, нужно продолжить решение задачи. Выписываем первое оптимальное решение в ответ и продолжаем решение (табл. 4.4.4).

Таблица 4.4.4

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 | Θ1 | Θ2 | Θ3 |

| х4 | 12 | –2 | 3 | 1 | 1 | 0 | 0 | – | 4 | 12 |

| х5 | 15 | 1 | 2 | 2 | 0 | 1 | 0 | 15 | 7,5 | 7,5 |

| х6 | 10 | 2 | –1 | –3 | 0 | 0 | 1 | 5 | – | – |

| Δ | 0 | –6 | –12 | –3 | 0 | 0 | 0 | Θ1 | ||

| х2 | 4 | –2/3 | 1 | 1/3 | 1/3 | 0 | 0 | – | ||

| х5 | 7 | 7/3 | 0 | 4/3 | –2/3 | 1 | 0 | 3 | ||

| х6 | 14 | 4/3 | 0 | –8/3 | 1/3 | 0 | 1 | 10,5 | ||

| Δ | 48 | –14 | 0 | 1 | 4 | 0 | 0 | Θ 4 | ||

| х2 | 6 | 0 | 1 | 5/7 | 1/7 | 2/7 | 0 | 42 | ||

| х1 | 3 | 1 | 0 | 4/7 | –2/7 | 3/7 | 0 | – | ||

| х6 | 10 | 0 | 0 | –24/7 | 5/7 | –4/7 | 1 | 14 | ||

| Δ | 90 | 0 | 0 | 9 | 0 | 6 | 0 | |||

| х2 | 4 | 0 | 1 | 7/5 | 0 | 6/35 | –1/5 | |||

| х1 | 7 | 1 | 0 | –4/5 | 0 | 1/5 | 2/5 | |||

| х 4 | 14 | 0 | 0 | –24/5 | 1 | –4/5 | 7/5 | |||

| Δ | 90 | 0 | 0 | 9 | 0 | 6 | 0 |

Ответ:

4.5. Задача линейного программирования с тремя оптимальными решениями

ПРИМЕР № 1:

Решение:

1) Представляем задачу в канонической форме:

2) Составляем симплексную таблицу (табл. 4.5.1):

Таблица 4.5.1

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 |

| х4 | 7 | 1 | 1 | 1 | 1 | 0 | 0 |

| х5 | 9 | 2 | 1 | 3 | 0 | 1 | 0 |

| х6 | 12 | 3 | 1 | 4 | 0 | 0 | 1 |

| Δ | 0 | –1 | –1 | –1 | 0 | 0 | 0 |

3) Данная задача решается на максимум, следовательно, отмечаем все оценки . Для найденных оценок вычисляем вспомогательные параметры и заносим их в симплексную таблицу. Выбираем минимальный параметр в каждом столбце и отмечаем его (табл. 4.5.2):

Таблица 4.5.2

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 | Θ1 | Θ2 | Θ3 |

| х4 | 7 | 1 | 1 | 1 | 1 | 0 | 0 | 7 | 7 | 7 |

| х5 | 9 | 2 | 1 | 3 | 0 | 1 | 0 | 4,5 | 9 | 3 |

| х6 | 12 | 3 | 1 | 4 | 0 | 0 | 1 | 4 | 12 | 3 |

| Δ | 0 | –1 | –1 | –1 | 0 | 0 | 0 |

4) Составляем критерий выбора вектора, вводимого в базис, и вектора, выводимого из него:  , следовательно, новый вектор, который войдёт в базис – х2, а выйдет из базиса вектор х4. Разрешающий элемент на пересечении соответствующих столбца и строки будет равен 1.

, следовательно, новый вектор, который войдёт в базис – х2, а выйдет из базиса вектор х4. Разрешающий элемент на пересечении соответствующих столбца и строки будет равен 1.

5) Далее применяем элементарные преобразования Жордана-Гаусса и приводим выбранный столбец ( ) к базисному виду. После выполнения преобразований симплексная таблица будет выглядеть следующим образом (табл. 4.5.3):

Таблица 4.5.3

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 | Θ1 | Θ2 | Θ3 |

| х4 | 7 | 1 | 1 | 1 | 1 | 0 | 0 | 7 | 7 | 7 |

| х5 | 9 | 2 | 1 | 3 | 0 | 1 | 0 | 4,5 | 9 | 3 |

| х6 | 12 | 3 | 1 | 4 | 0 | 0 | 1 | 4 | 12 | 3 |

| Δ | 0 | –1 | –1 | –1 | 0 | 0 | 0 | Θ1 | Θ3 | |

| х2 | 7 | 1 | 1 | 1 | 1 | 0 | 0 | 7 | 7 | |

| х5 | 2 | 1 | 0 | 2 | –1 | 1 | 0 | 2 | 1 | |

| х6 | 5 | 2 | 0 | 3 | –1 | 0 | 1 | 2,5 | 5/3 | |

| Δ | 7 | 0 | 0 | 0 | 1 | 0 | 0 |

6) Все оценки разложения векторов , что соответствует условию задачи (максимуму), но говорит о том, что найденное решение не единственно возможное, следовательно, нужно продолжить решение задачи. Выписываем первое оптимальное решение в ответ и продолжаем решение (табл. 4.5.4).

Таблица 4.5.4

| Базис | х0 | х1 | х2 | х3 | х4 | х5 | х6 | Θ1 | Θ2 | Θ3 |

| х4 | 7 | 1 | 1 | 1 | 1 | 0 | 0 | 7 | 7 | 7 |

| х5 | 9 | 2 | 1 | 3 | 0 | 1 | 0 | 4,5 | 9 | 3 |

| х6 | 12 | 3 | 1 | 4 | 0 | 0 | 1 | 4 | 12 | 3 |

| Δ | 0 | –1 | –1 | –1 | 0 | 0 | 0 | Θ1 | Θ3 | |

| х2 | 7 | 1 | 1 | 1 | 1 | 0 | 0 | 7 | 7 | |

| х5 | 2 | 1 | 0 | 2 | –1 | 1 | 0 | 2 | 1 | |

| х6 | 5 | 2 | 0 | 3 | –1 | 0 | 1 | 2,5 | 5/3 | |

| Δ | 7 | 0 | 0 | 0 | 1 | 0 | 0 | Θ3 | ||

| х2 | 5 | 0 | 1 | –1 | 2 | –1 | 0 | – | ||

| х1 | 2 | 1 | 0 | 2 | –1 | 1 | 0 | 1 | ||

| х6 | 1 | 0 | 0 | –1 | 1 | –2 | 1 | – | ||

| Δ | 7 | 0 | 0 | 0 | 1 | 0 | 0 | |||

| х2 | 6 | 0,5 | 1 | 0 | 1,5 | –0,5 | 0 | |||

| х3 | 1 | 0,5 | 0 | 1 | –0,5 | 0,5 | 0 | |||

| х6 | 2 | 0,5 | 0 | 0 | 0,5 | 1,5 | 1 | |||

| Δ | 7 | 0 | 0 | 0 | 1 | 0 | 0 |

Ответ:

4.6. Задачи для самостоятельного решения

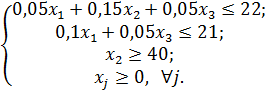

1) Производственный цех выпускает три вида деталей, которые проходят обработку на двух станках. На рис. 4.6.1 показана технологическая схема обработки деталей каждого вида с указанием времени их обработки на станках. Суточный ресурс рабочего времени первого станка составляет 22 машино-часа, второго станка – 21 машино-час. Стоимость детали первого вида – 300 у.е., второго вида – 100 у.е., третьего вида – 200 у.е. соответственно. Требуется составить суточный план обработки деталей с целью максимизации прибыли с учётом заказа размером 50 шт. деталей второго вида.[5]

Рисунок 4.6.1. Схема обработки деталей.

Математическая модель задачи имеет вид:

Ответ: Максимальная суточная прибыль при данных условиях составит 76000 у.е. при обработке 130 шт. деталей № 1, 50 шт. деталей № 2 и 160 шт. деталей № 3, т.е.

2) На заводе изготавливается продукция двух артикулов. Эти виды продукции изготавливаются на двух станках – новом и б/у. В табл. 4.6.1 указаны производительности станков при изготовлении каждого вида продукции, суммарные производительные мощности станков в расчёте на 1 рабочий месяц, трудовые затраты на обслуживание станков в часах рабочего времени на 1 час работы станка, цены на единицу продукции каждого вида. Требуется составить месячный план выпуска продукции с целью максимизации прибыли при условии, что продукции Артикула №1 должно быть изготовлено не менее 500 шт. (т.к. под выпуск этой продукции уже внесена предоплата).[6]

Таблица 4.6.1

| Тип станка | Мощности станков, ч | Трудозатраты на обслуживание станков, ч | Производительность станка, шт/ч | |

| Артикул 1 | Артикул 2 | |||

| 1 | 710 | 0,05 | 20 | 15 |

| 2 | 680 | 0,1 | 12 | 10 |

| Цена единицы продукции, у.е. | 18 | 25 | ||

Математическая модель задачи имеет вид:

Ответ: Максимальная прибыль при данных условиях составит 428750 у.е. при изготовлении продукции Артикула №1 в течение 500 ч. на станке № 1, а продукции Артикула № 2 в течение 210 ч. на станке № 1 и в течение 680 ч. на станке № 2, т.е.

3)

Ответ:

4)

Ответ:

5)

Ответ:

6)

Ответ:

7)

Ответ:

8)

Ответ:

9)

Ответ:

10)

Ответ:

11)

Ответ:

12)

Ответ:

13)

Ответ:

14)

Ответ:

15)

Ответ:

5. Метод искусственного базиса (М-метод)

Метод искусственного базиса является симплексным методом решения задач линейного программирования в случае, когда задача не имеет начального опорного решения ввиду отсутствия базиса (даже после введения дополнительных векторов). Для решения задачи составляется расширенная задача с помощью введения искусственных переменных.[1]

Искусственными переменными называются неотрицательные переменные, которые вводятся в ограничения-равенства для получения начального опорного решения с базисом из единичных векторов. Каждая искусственная переменная вводится в левую часть одного из уравнений системы ограничений с коэффициентом « +1 » и в целевую функцию в задаче на максимум с коэффициентом « – М », а в задаче на минимум с коэффициентом « + М ». Сам коэффициент «М»→+∞ и имеет смысл «штрафа» (mulct) за ввод искусственных переменных, чтобы в оптимальном решении полученной задачи значение этой переменной было равно нулю.

Алгоритм решения задач линейного программирования методом искусственного базиса рассмотрим на следующих примерах.

Дата добавления: 2020-11-15; просмотров: 140; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!