Оценка уровня экономической безопасности и антикризисного управления в ПАО «Сбербанк»

Для оценки уровня экономической безопасности ПАО «Сбербанк» рассмотрим основных игроков банковской сферы России. Рейтинг банков России по объему выданных кредитов физическим лицам с 2017 по 2019 г.г. по официальным данным аналитического агентства Банки. ру приведен в таблице

7.

Из приведенных в таблице 7 данных видно, что по объему выданных кредитов лидирует ПАО «Сбербанк» (4166,5 млрд. руб. на 2019 г.).

На втором месте находится банк «ВТБ 24» – 1436,9 млрд. руб., на третьем – Россельхозбанк (301,7 млрд. руб.).

Рейтинг банков России по объему выданных кредитов физическим лицам с 2017-2019 г.г. представлен в таблице 7.

Таблица 7 - Рейтинг банков России по объему выданных кредитов физическим

лицам с 2017-2019 г.г. млрд. руб.

| Рейтинг |

| Банки | 2017 | 2018 | 2019 | Изменение | |

| 2018-2017 | 2019-2017 | ||||||

| 1 | Сбербанк | 3271,12 | 4088,9 | 4166,5 | 817,78 | 895,38 | |

| 2 | ВТБ 24 | 1094,32 | 1367,9 | 1436,9 | 273,58 | 342,58 | |

| 3 | Россельхозбанк | 240,8 | 301 | 301,6 | 60,2 | 60,8 | |

| 4 | Газпромбанк | 208,56 | 260,7 | 288,9 | 52,14 | 80,34 | |

| 5 | Альфа-банк | 169,84 | 212,3 | 239,6 | 42,46 | 69,76 | |

| 6 | Банк Москвы | 164,64 | 205,8 | 217,9 | 41,16 | 53,26 | |

| 7 | Росбанк | 126,32 | 157,9 | 172 | 31,58 | 45,68 | |

| 8 | Райффайзенбанк | 123,28 | 154,1 | 170,1 | 30,82 | 46,82 | |

| 9 | Русский стандарт | 120,64 | 150,8 | 165 | 30,16 | 44,36 | |

В десятку лидеров входят также Газпромбанк, Альфа-банк, Банк Москвы, Росбанк и др. Рейтинг банков России по объему выданных кредитов физическим лицам с 2017-2019 г.г. млрд. руб.

Из таблицы 7 видно, что ПАО «Сбербанк» находится на первом месте, второе место занимает ПАО «ВТБ-24», далее идет ПАО «Россельхозбанк».

Из представленных в таблице 8 данных следует, что наибольшая стоимость активов характерна для ПАО «Сбербанк» - 23846,9 млрд. руб.

Второе место по величине данного показателя принадлежит Газпромбанку (5282,5 млрд. руб.), третье – банку «ВТБ 24» - 3057,8 млрд. руб.

Рейтинг банков России по объему вкладов физических лиц по состоянию 2019 год по официальным данным аналитического агентства

Банки.ру приведен в таблице 9.

Таблица 9 - Рейтинг банков России по объему вкладов физических лиц, тыс. руб.

| Рейтинг | Банки | 2017 | 2018 | 2019 | Изменение | |

| 2018-2017 | 2019-2017 | |||||

| 1 | Сбербанк | 6650,24 | 8312,8 | 8224,2 | 1662,56 | 1573,96 |

| 2 | ВТБ 24 | 1364,48 | 1705,6 | 1687,5 | 341,12 | 323,02 |

| 3 | Россельхозбанк | 457,36 | 571,7 | 549,7 | 114,34 | 92,34 |

| 4 | Газпромбанк | 381,2 | 476,5 | 486,4 | 95,3 | 105,2 |

| 5 | Альфа-банк | 290,56 | 363,2 | 351,4 | 72,64 | 60,84 |

| 6 | Банк Москвы | 245,6 | 307 | 298,4 | 61,4 | 52,8 |

| 7 | Росбанк | 227,2 | 284 | 284,8 | 56,8 | 57,6 |

| 8 | Райффайзенбанк | 195,2 | 244 | 246,1 | 48,8 | 50,9 |

| 9 | Русский стандарт | 168,4 | 210,5 | 201,4 | 42,1 | 33 |

| 10 | Хоум кредит энд финанс банк | 158,4 | 198 | 197,4 | 39,6 | 39 |

По данным таблицы 9 видно, что наибольший объем вкладов физических лиц аккумулирован также в ПАО «Сбербанк», их величина на 2019 г. составила 8224,2 млрд. руб. За последний месяц показатель снизился на 2,30 %. Второе место в рейтинге принадлежит банку «ВТБ 24» - 1687,6 млрд. руб., третье место в рейтинге занимает Газпромбанк с суммой вкладов 549,7 млрд. руб.

Для оценки экономической безопасности ПАО «Сбербанк», выявления недостатков и конкурентных преимуществ данного банка, необходимо сравнить основные показатели его деятельности с аналогичными показателями основных конкурентов–Газпромбанк и ВТБ 24.

Акционерный банк газовой промышленности «Газпромбанк» - это крупнейший российский негосударственный банк и уполномоченный банк ПАО Газпром.

Он входит в тройку крупнейших российских банков по основным показателям.

ВТБ 24 (ПАО) - один из крупнейших участников российского рынка банковских услуг. Он входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Анализ экономической безопасности ПАО «Сбербанк» по сравнению с основными конкурентами проведем в следующей последовательности:

Выделим факторы, определяющие конкурентоспособность банка.

Определим значимость каждого фактора для обеспечения конкурентоспособности банка.

Проведем ранжирование выявленных факторов по степени значимости для каждого банка, при этом общая сумма рангов должна составить единицу.

Сравним уровень конкурентоспособности ПАО «Сбербанк» и его основных конкурентов.

Основными факторами, влияющими на экономическую безопасность банка, являются следующие:

- финансовое состояние;

- абсолютная величина и динамика финансово – экономических

показателей;

- конкурентоспособность банковских продуктов и услуг, качество обслуживания;

- интенсивность присутствия банка.

Важнейшим фактором конкурентоспособности для каждого банка является его финансовое состояние, поэтому данному фактору присвоим максимальный весовой коэффициент 0,4.

Вторым по степени важности для обеспечения конкурентоспособности банка является абсолютная величина и динамика финансово – экономических показателей. Этому фактору присвоим также высокий весовой коэффициент

0,3.

Третий по степени влияния на конкурентоспособность банка фактор - это конкурентоспособность банковских продуктов и услуг, качество обслуживания.

Этому фактору присвоим весовой коэффициент 0,2.Четвертым фактором по степени влияния на конкурентоспособность является интенсивность присутствия банка. Данному фактору присвоим весовой коэффициент 0,2.

Каждый из четырех факторов для трех рассматриваемых банков оценим по трехбалльной шкале:

- 3 балла – наилучший результат;

- 2 балла – средний результат;

- 1 балл – наихудший результат.

Рейтинговую оценку конкурентоспособности каждого банка получим путем суммирования полученных баллов с учетом их весовых коэффициентов по формуле:

R = 0,4 × Б1 + 0,3× Б2+ 0,2× Б3+ 0,1× Б4 (1)

где Б1 – сумма баллов, характеризующих финансовое состояние банка;

Б2 – сумма баллов, характеризующих абсолютную величину и

динамику финансово – экономических показателей;

Б3 – сумма баллов, характеризующих конкурентоспособность банковских продуктов и услуг, качество обслуживания;

Б4 – сумма баллов, характеризующих интенсивность присутствия

банка.

Показатели финансовой устойчивости ПАО «Сбербанк» и конкурентов на 1 января 2020 г.

Показатели финансовой устойчивости ПАО «Сбербанк» и конкурентов представлена в таблице 10.

Таблица 10 - Показатели финансовой устойчивости ПАО «Сбербанк» и конкурентов

| Показатель | Сбербанк | Газпромбанк | ВТБ 24 | |||

| Показатель | Баллы | Показатель | Баллы | Показатель | Баллы | |

| Рентабельность активов-нетто, | 1,70 | 3 | 0,24 | 1 | 0,88 | 2 |

| Рентабельность капитала | 14,86 | 3 | 1,97 | 1 | 4,92 | 2 |

| Уровень просроченной задолженности по кредитному портфелю | 3,52 | 2 | 1,93 | 3 | 8,76 | 1 |

| Уровень резервирования по кредитному портфелю | 6,71 | 3 | 7,64 | 2 | 12,08 | 1 |

| Уровень обеспечения кредитного портфеля залогом имущества, % | 65,83 | 3 | 49,11 | 2 | 41,16 | 1 |

| Валютный оборот к активам-нетто | 126,93 | 3 | 117,30 | 2 | 41,95 | 1 |

| Норматив достаточности собственных средств (капитала) Н1 (мин. 10 %) | 11,53 | 2 | 12,50 | 3 | 9,91 | 1 |

| Норматив мгновенной ликвидности Н2 (мин. 15 %) | 104,47 | 3 | 78,24 | 2 | 75,78 | 1 |

| Норматив текущей ликвидности Н3 (мин. 50 %) | 153,11 | 3 | 138,42 | 2 | 125,97 | 1 |

| Итого | х | 25 | х | 18 | х | 11 |

| Рейтинг банка | х | 3 | х | 2 | х | 1 |

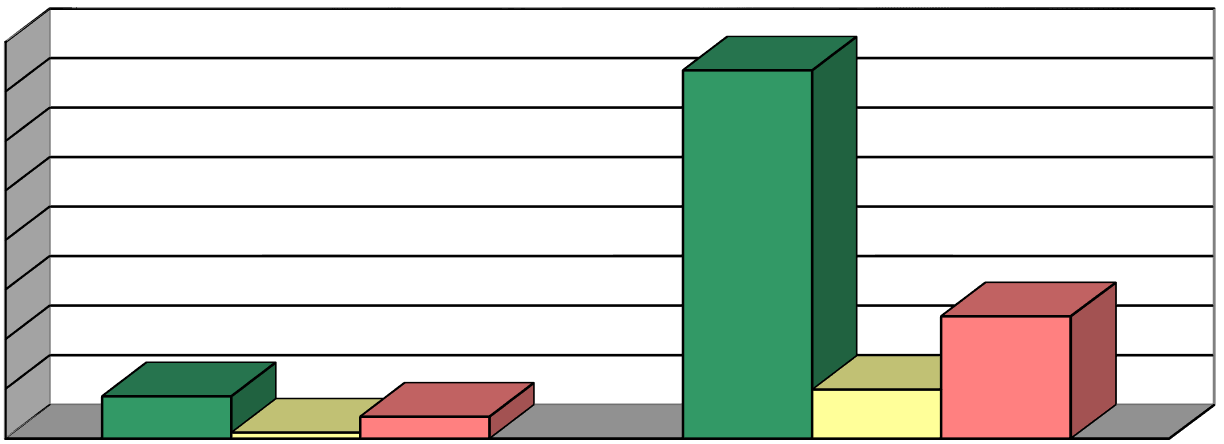

Максимальная рентабельность активов-нетто была достигнута в ПАО «Сбербанк» - 1,70 %. На втором месте – ВТБ 24 (0,88 %), на третьем - Газпромбанк (0,24 %). Аналогично распределяются места по уровню рентабельности капитала. Максимальный показатель 14,86 % был получен ПАО «Сбербанк» , минимальный – Газпромбанк (1,97 %), второе место принадлежит ВТБ 24 с показателем 4,92 % (рисунок 4).

Наименьший уровень просроченной задолженности по кредитному портфелю достиг Газпромбанк – 1,93 %, это наилучший показатель. В ПАО «Сбербанк» этот показатель составляет 3,52 % (второе место), в ВТБ 24 – 8,76 (худший показатель). Уровень резервирования по кредитному портфелю самый меньший у ПАО «Сбербанк» -6,71 %, наихудший показатель у ВТБ 24 – 12,08 % (рисунок 4).

Отчисления в резерв определяются в зависимости от риска

задолженности по ссудам, и банк заинтересован в их уменьшении, поскольку данные средства отвлечены из оборота.

Валютный оборот к активам-нетто в ПАО «Сбербанк»

составил 126,93 %, это наилучший результат среди сравниваемых банков. Наихудшее значение показателя – у ВТБ 24 – 41,95 %.

| 0 |

| 2 |

| 4 |

| 6 |

| 8 |

| 10 |

| 12 |

| 14 |

| 16 |

| Рентабельность активов |

| - |

| нетто |

| Рентабельность капитала |

| 1.7 |

| 14.86 |

| 0.24 |

| 1.97 |

| 0.88 |

| 4.92 |

| % |

| Сбербанк России Газпромбанк ВТБ 24 |

Рисунок 4 Показатели рентабельности активов – нетто и капитала ПАО

«Сбербанк» и конкурентов

Норматив Н1 определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска. Норматив текущей ликвидности (Н3) отражает риск потери банком платежеспособности в течение 30 дней.

Эти показатели ликвидности трех рассматриваемых банков приведены на рисунке 5.

| 3.52 |

| 6.71 |

| 1.93 |

| 7.64 |

| 8.76 |

| 12.08 |

| 0 |

| 2 |

| 4 |

| 6 |

| 8 |

| 10 |

| 12 |

| 14 |

| % |

Уровень просроченной задолженности по Уровень резервирования по кредитному кредитному портфелю портфелю

| Сбербанк России Газпромбанк ВТБ 24 |

Рисунок 5 - Уровень просроченной задолженности и резервирования по кредитному портфелю ПАО «Сбербанк» и конкурентов

Как следует из представленных данных, все рассматриваемые банки с запасом соблюдают предельные значения обязательных нормативов ликвидности, установленные Банком России. При этом наилучшие показатели характерны для ПАО «Сбербанк» , наихудшие – для ВТБ 24. Суммирование баллов по всем рассмотренным показателям показало, что по критерию финансовой устойчивости наилучшие показатели у ПАО «Сбербанк» (25 баллов), наихудшие – у ВТБ 24 (11 баллов). Следовательно, рейтинг банков по фактору «финансовая устойчивость» выглядит следующим образом:

- ПАО «Сбербанк» - 3 балла;

- Газпромбанк – 2 балла;

- ВТБ 24 – 1 балл.

| 11.53 |

| 104.47 |

| 153.11 |

| 12.5 |

| 78.24 |

| 138.42 |

| 9.91 |

| 75.78 |

| 125.97 |

| 0 |

| 20 |

| 40 |

| 60 |

| 80 |

| 100 |

| 120 |

| 140 |

| 160 |

| 180 |

| Н1 |

| Н2 |

| Н3 |

| % |

| Сбербанк России Газпромбанк ВТБ 24 Минимальное значение |

Рисунок 6 - Показатели ликвидности ПАО «Сбербанк» и

конкурентов

Проведем оценку конкурентоспособности трех банков по величие основных финансово – экономических показателей (таблица 11).

Таблица 11 - Основные финансово – экономические показатели ПАО «Сбербанк» и конкурентов на 2019 г.

| Показатель | Сбербанк | Газпромбанк | ВТБ 24 | ||||||

| Показатель, тыс. руб. | Баллы | Показатель, тыс. руб. | Баллы | Показатель, тыс. руб. | Баллы | ||||

| Объем выданных кредитов физическим лицам | 4 166 525 | 3 | 288 965 | 1 | 1 436 933 | 2 | |||

| Стоимость активов-нетто | 23 846 903 | 3 | 5 282 492 | 2 | 3 057 831 | 1 | |||

| Капитал | 2 731 945 | 3 | 614 477 | 1 | 958 417 | 2 | |||

| Объем вкладов физических лиц | 8 224 152 | 3 | 549 685 | 1 | 1 687 623 | 2 | |||

| Сумма прибыли | 100 444 | 3 | 3 137 | 1 | 3 345 | 2 | |||

| Кредитный портфель | 15 439 853 | 3 | 3 404 378 | 1 | 4 006 058 | 2 | |||

| Вложения в ценные бумаги | 2 368 962 | 3 | 649 484 | 1 | 1 032 857 | 2 | |||

| Просроченная задолженность в кредитном портфеле | 543 833 | 1 | 65 661 | 3 | 144 712 | 2 | |||

| Оборот по валютным операциям | 29 463 328 | 3 | 6 106 081 | 2 | 1 266 258 | 1 | |||

| Итого | х | 25 | х |

| 13 | х | 16 | ||

| Рейтинг банка | х | 3 | х |

| 1 | х | 2 | ||

Как следует из таблицы 11, практически все основные финансово - экономические показатели имеют наилучшее значение в ПАО «Сбербанк» (рисунок 7).

| 4166525 |

| 8224152 |

| 288965 |

| 549685 |

| 1436933 |

| 1687623 |

| 0 |

| 1000000 |

| 2000000 |

| 3000000 |

| 4000000 |

| 5000000 |

| 6000000 |

| 7000000 |

| 8000000 |

| 9000000 |

| Объем выданных кредитов физическим лицам |

| Объем вкладов физических лиц |

| млн. руб. |

| Сбербанк России Газпромбанк ВТБ 24 |

Рисунок 7 - Объем выданных кредитов и вкладов физических лиц в ПАО

«Сбербанк» и у конкурентов

Единственный показатель, снижающий конкурентоспособность данного банка – величина просроченной задолженности в ссудном портфеле. Однако, удельный вес этой задолженности в ссудном портфеле находится на втором месте среди рассматриваемых банков, это было выявлено ранее.

Суммирование баллов по всем рассмотренным показателям показало, что по величине основных финансово – экономических показателей наилучшие показатели у ПАО «Сбербанк» (25 баллов), наихудшие – у Газпромбанка (13 баллов).

Следовательно, рейтинг банков по фактору «величина основных финансово – экономических показателей» выглядит следующим образом: ПАО «Сбербанк» - 3балла; ВТБ 24 – 2 балла; 3.Газпромбанк – 1 балл.

Далее оценим конкурентоспособность трех банков по фактору «конкурентоспособность банковских продуктов и услуг, качество обслуживания» (таблица 12).

Таблица 12 Банковские продукты и услуги, показатели качества обслуживания клиентов на 2019 г.

| Показатель | Сбербанк | Газпромбанк | ВТБ 24 | |||

| Показатель | Баллы | Показатель | Баллы | Показатель | Баллы | |

| Минимальная процентная ставка | 15,9 | 2 | 14,5 | 3 | 17,0 | 1 |

| Максимальная сумма кредита, руб. | 1500000 | 1 | 3000000 | 3 | 3000000 | 3 |

| Автокредитование, | + | 3 | + | 3 | + | 3 |

| Ипотека | + | 3 | + | 3 | + | 3 |

| Потребительское кредитование | + | 3 | + | 3 | + | 3 |

| Скорость обслуживания | 4,11 | 3 | 2,23 | 1 | 3,33 | 2 |

| Компетентность сотрудников | 4,17 | 3 | 2,35 | 1 | 3,35 | 2 |

| Прозрачность договора | 4,25 | 3 | 2,78 | 1 | 3,68 | 2 |

| Рейтинг отношения посетителей к банку сайта 101 Банк | -490844 | 1 | -77029 | 3 | -469710 | 2 |

| Клиентский рейтинг сайта Сравни.ру | 63 | 1 | 64 | 2 | 113 | 3 |

| Народный рейтинг с сайта Банки.ру | 27,4 | 2 | 25,9 | 1 | 35,2 | 3 |

| Итого | х | 25 | х | 24 | х | 27 |

| Рейтинг банка | х | 2 | х | 3 | х | 1 |

Как следует из таблицы 12, положительно конкурентоспособность ПАО «Сбербанк» характеризует широкий ассортимент кредитных продуктов, однако конкуренты предлагают аналогичные кредиты в сфере потребительского, ипотечного и автокредитования. Самые выгодные процентные ставки предлагает Газпромбанк (14,5 %).

Максимальная сумма кредита в Газпромбанке и ВТБ 24 составляет 3 тыс. руб., в то время как в ПАО «Сбербанк» (1,5 тыс. руб.). Общий рейтинг в целом характеризует отношение посетителей сайта к банку, чем он выше, тем больше нравится людям. Отрицательное значение показателя означает, что жалоб и негативных отзывов о банке больше, чем положительных отзывов и рекомендаций. Из таблицы 12 видно, что наихудший отрицательный рейтинг принадлежит ПАО «Сбербанк» .

Рейтинги по отдельным показателям качества обслуживания были рассчитаны на основе средних значений, проголосовавших по пятибалльной шкале (рисунок 8).

6

| 4.11 |

| 4.17 |

| 4.25 |

| 2.23 |

| 2.35 |

| 2.78 |

| 3.33 |

| 3.35 |

| 3.68 |

| 5 |

| 5 |

| 5 |

| 0 |

| 1 |

| 2 |

| 3 |

| 4 |

| 5 |

| Скоорость обслуживания |

| Компетентность сотрудников |

| Прозрачность договора |

| баллы |

| Сбербанк России Газпромбанк ВТБ 24 Максимальное количество баллов |

Рисунок 8 - Показатели качества обслуживания клиентов

В целом по таким показателям, как скорость обслуживания клиентов, компетентность сотрудников и прозрачность договора конкурентоспособность ПАО «Сбербанк» выше, чем у сравниваемых банков.

Суммирование баллов по всем рассмотренным показателям показало, что по фактору «конкурентоспособность банковских продуктов и услуг, качество обслуживания» наилучшие показатели у ВТБ 24 (27 баллов), на втором месте - ПАО «Сбербанк» (25 баллов), наихудшие – у Газпромбанка (24 балла).

Как показало исследование, негативно на конкурентоспособность ПАО «Сбербанк» влияет недостаточно высокое качество обслуживания на всех этапах работы с клиентами, а также недостаточная удовлетворенность клиентов качеством предлагаемых ПАО «Сбербанк» продуктов и услуг. В то же время банк проводит тщательное изучение мнений клиентов, поступающих по различным каналам коммуникации.

В банке реализована единая система работы с обращениями. Технологический процесс предусматривает рассмотрение обращений клиентов профильными специалистами. Причины обращений тщательно анализируются, в том числе в разрезе каналов их поступления. Выводы регулярно доводятся до сведения руководства банка, принимаются решения по изменению технологических процессов.

Результаты исследования приведены на официальном сайте ПАО «Сбербанк» , рассмотрим их.

Динамика поступивших в ПАО «Сбербанк» обращений по кварталам 2019 г. приведена на рисунке 9.

| 417509 |

| 951001 |

| 1529306 |

| 2787271 |

| 0 |

| 500000 |

| 1000000 |

| 1500000 |

| 2000000 |

| 2500000 |

| 3000000 |

| 1 |

| кв. 2019 г. |

| 2 |

| кв. 2019 г. |

| 3 |

| кв. 2019 г. |

| 4 |

| кв. 2019 г. |

| шт. |

| Количество поступивших обращений нарастающим итогом |

Рисунок 9 - Динамика поступивших обращений от клиентов в ПАО

«Сбербанк» в 2019 г.

Как видно из рисунка 9, в 2019 г. в ПАО «Сбербанк» число обращений клиентов – физических лиц составило 2787271 раз.

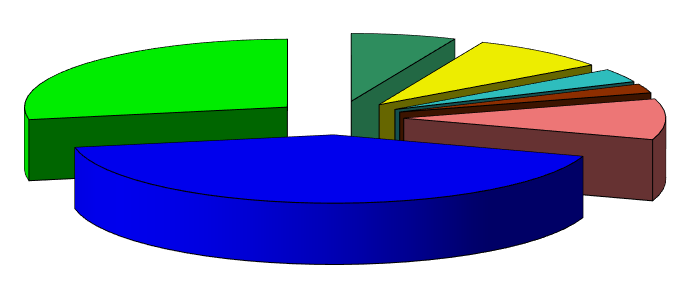

Как видно из представленных данных, значительное количество проблем возникает у клиентов ПАО Сбербанк» при использовании устройств самообслуживания (39 %) и при операциях, связанных с получением и возвратом кредитов в офисах банка (26 %).

Следовательно, необходимо повысить качество обслуживания клиентов по данным направлениям.

Основные источники возникновения проблем клиентов ПАО

«Сбербанк» представлены на рисунке 10.

| 6 |

| 8 |

| 3 |

| 2 |

| 9 |

| 39 |

| 26 |

| Сбербанк Онлайн |

| Мобильный банк |

| Эквайринг |

| Поручение клиента на проведение операций |

| Прочие |

| Устройства самообслуживания |

Рисунок 10 - Основные источники возникновения проблем клиентов ПАО

«Сбербанк»

Проведем оценку конкурентоспособности трех банков по интенсивности присутствия банка по состоянию в 2019 г. (таблица 12).

Исследование показало, что по состоянию на 2019 г. ПАО «Сбербанк» имеет в РФ 94 филиала, он также имеет один филиал за рубежом в Нью-Дели (Индия), 19562 дополнительных офисов и иных внутренних структурных подразделений.

Наличие у банка развитой сети собственных банкоматов и транзакционно-платежных терминалов является большим конкурентным преимуществом с точки зрения розничных клиентов.

ПАО «Сбербанк» уверенно сохраняет за собой позиции лидирующего кредитного института Российской Федерации.

Основные показатели интенсивности присутствия ПАО «Сбербанк

России» и конкурентов на 2019 г. представлены в таблице 13.

Таблица 13 - Показатели интенсивности присутствия ПАО «Сбербанк России» и конкурентов на 2019 г.

| Показатель | Сбербанк | Газпромбанк | ВТБ 24 | |||

| Показатель | Баллы | Показатель | Баллы | Показатель | Баллы | |

| Российские регионы присутствия | 83 | 3 | 38 | 1 | 72 | 2 |

| Количество филиалов в России | 94 | 3 | 33 | 1 | 59 | 2 |

| Зарубежные страны присутствия | 22 | 3 | 8 | 1 | 17 | 2 |

| Количество отделений | 19562 | 3 | 390 | 1 | 1062 | 2 |

| Количество банкоматов | 44546 | 3 | 2315 | 1 | 6234 | 2 |

| Итого | х | 15 | х | 5 | х | 10 |

| Рейтинг банка | х | 3 | х | 1 | х | 2 |

По состоянию на 1 января 2019 г. доля банка составила:

- в капитале банковской системы – 30,0 %;

- в активах банковской системы – 29,0 %;

-на рынке кредитования физических лиц – 39,4 %;

-на рынке кредитования юр. лиц доля – 33,1 %;

- на рынке вкладов населения – 45,8 %;

-на рынке привлечения средств юридических лиц (включая индивидуальных предпринимателей) – 25,8 %.

Таким образом, ПАО «Сбербанк» занимает первое место по интенсивности присутствия и ему присваивается три балла.

Группа ВТБ 24 обладает уникальной для российских банков международной сетью, тем самым содействуя развитию международного сотрудничества и продвижению российских предприятий на мировые рынки. В странах СНГ группа представлена в Армении, на Украине, в Беларуси, Казахстане, Азербайджане. Банки ВТБ 24 в Австрии, Германии и Франции работают в рамках Европейского субхолдинга во главе с ВТБ Банк (Австрия). Кроме того, группа имеет дочерние и ассоциированные банки в Великобритании, на Кипре, в Сербии, Грузии и Анголе, а также по одному филиалу банка ВТБ в Китае и Индии, два филиала ВТБ Капитал плс в Сингапуре и Дубае.

Без учета ПАО «Сбербанк», который исторически является крупнейшим не только по количеству собственных банкоматов, но и по всем остальным банковским показателям, наиболее крупная сеть принадлежит ВТБ 24. На всей территории России у него насчитывается 6 234 банкомата, из которых 2053 штуки имеют функцию приема наличных (cash-in), что также обеспечивает этому участнику второе место в рейтинге (2 балла).

Газпромбанк обладает разветвленной сетью дополнительных офисов в различных регионах Российской Федерации. В настоящее время Газпромбанк владеет семью дочерними и зависимыми банками, однако по интенсивности присутствия он уступает конкурентам и его рейтинг оценивается в один балл.

Далее по результатам проведенной оценки всех выбранных факторов, составим общий рейтинг каждого из сравниваемых банков (таблица 14).

Таблица 14 -Рейтинговая оценка конкурентоспособности банков на 2019 г.

| Факторы конкурентоспособности | Множитель | Сбербанк | Газпромбанк | ВТБ 24 | |||

| Значение | гр. 2 х гр. 3 | Значение | гр. 2 х гр. 5 | Значение | гр. 2 х гр. 7 | ||

| Финансовое состояние | 00,4 | 33 | 1,2 | 22 | 00,8 | 11 | 00,4 |

| Величина основных финансово – экономических показателей | 00,3 | 33 | 0,9 | 11 | 00,3 | 22 | 00,6 |

| Конкурентоспособность банковских продуктов и услуг, качество обслуживания | 00,2 | 22 | 0,4 | 33 | 00,6 | 11 | 00,2 |

| Интенсивность присутствия банка | 00,1 | 33 | 0,3 | 11 | 001 | 22 | 002 |

| Рейтинг конкурентоспособности | хх | хх | 2,8 | хх | 11,8 | хх | 11,4 |

Как следует из результатов оценки, ПАО «Сбербанк» в целом имеет более высокую конкурентоспособность (2,8 балла) по сравнению с Газпромбанком (1,8 балла) и ВТБ 24 (1,4 балла). Это обусловлено тем, что за последние годы ПАО Сбербанк провел большую работу, которая обеспечила формирование основных групп конкурентных преимуществ, а именно:

- Значительная клиентская база. ПАО «Сбербанк» успешно работает с клиентами во всех сегментах (от розничных клиентов и индивидуальных предпринимателей до крупнейших холдингов и транснациональных компаний) по всем регионам страны.

- Огромный масштаб операций. ПАО «Сбербанк» имеет неоспоримые

преимущества как сточки зрения масштаба бизнеса (размера сделок, доступа к ресурсам, международных рейтингов), так и с точки зрения размера и качества физической инфраструктуры (в частности, уникальной сбытовой сети для розничных и корпоративных клиентов, включающей физические офисы, банкоматы и платежные терминалы, цифровые каналы обслуживания).

- Широкий спектр финансовых продуктов и услуг. За счет наличия в продуктовой линейке полного спектра операций для всех групп клиентов во всех странах присутствия, ПАО «Сбербанк» может обеспечить комплексное обслуживание каждого клиента как в России, так и за рубежом. Банк также обладает уникальной возможностью качественного обслуживания как физических, так и юридических лиц одновременно.

- Промышленные технологии. За последние пять лет в ПАО «Сбербанк» удалось создать прочный фундамент для дальнейшего инновационного развития: построена система управления рисками, консолидирована операционная функция, существенно упорядочены ИТ-процессы и системы.

- Мощный бренд. Конкурентное преимущество ПАО «Сбербанк» основано на доверии со стороны всех категорий клиентов, которое подкрепляется качеством обслуживания и положительным клиентским опытом. За прошедшие пять лет бренд Сбербанка, наряду с традиционными атрибутами надежности и стабильности, все больше начинает ассоциироваться с современными технологиями и инновационностью, становится символом успеха.

- Международное присутствие. В последние годы ПАО «Сбербанк» существенно расширил свое международное присутствие и стал по-настоящему международной группой. Присутствие в 22 странах мира дает нам возможность

тиражировать внутри Группы лучшие технологии и практики, диверсифицировать риски, укреплять бренд на международных рынках, развивать интернациональную команду сотрудников.

- Коллектив и управленческие технологии. За последние годы коллектив ПАО «Сбербанк» существенно обновился, укрепил свои навыки, а также приобрел уникальный опыт масштабной трансформации. Также банк уделил значительное внимание разработке и масштабному тиражированию современных управленческих технологий, например, построению функции по работе с персоналом, внедрению инструментов Производственной системы Сбербанка, повышению эффективности управления текущей деятельностью.

Повышение экономической безопасности ПАО «Сбербанк»

предусмотрено долгосрочной стратегией развития банка до 2020 г. С учетом изменения конкурентной среды финансового рынка, банк планирует активно формировать новые факторы конкурентоспособности, которые обеспечат его успешное развитие в соответствии с целями стратегии, в том числе:

- На основе значительной клиентской базы будет построена комплексная система информации о клиентах и их поведении, - так называемые супермассивы данных. Это позволит банку лучше понимать своих клиентов и, соответственно, лучше их обслуживать.

- Будет выстроено полностью бесшовное и качественное взаимодействие клиента и банка через любые каналы. Вне зависимости от того, какой канал использует клиент, он должен в любом из них получать одинаковую информацию и большую часть продуктов и услуг. Взаимодействие с клиентом будет мультиканальным, продолжится развитие удаленных и цифровых каналов.

- Вокруг потребностей клиентов, банк будет активно формировать экосистемы, в рамках которых клиентам будет оказываться комплексная поддержка в решении как финансовых, так и нефинансовых вопросов, что будет создавать для них дополнительную ценность.

- За счет более детального планирования и контроля уровня расходов, их оптимизации по всем направлениям, банк планирует стать одним из лидеров сектора по уровню эффективности издержек.

Резюмируя вышеизложенное, несмотря на высокий уровень конкурентоспособности и устойчивое лидирующее положение на рынке, ПАО «Сбербанк» должно повышать свою экономическую безопасность, главным образом за счет улучшения качества обслуживания клиентов, поскольку по данному фактору у банка имеются существенные недостатки.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1 Астахов В.П. Теория бухгалтерского учёта: Учебник для вузов. – 3-е изд., перераб. и доп. – Ростов-на-Дону: МарТ, 2014. – 447 с.

3 Бариленко В.И. Анализ финансовой отчётности: учебное пособие / В.И. Бариленко, С.И. Кузнецов, Л.К. Плотникова, О.В. Кайро; под общ. ред. В.И.

Бариленко. – 2-е изд., перераб. – М.: КНОРУС, 2014. – 416 с.

4 Боган, Кристофер. Бизнес-разведка. Внедрение передовых технологий:

пер. с англ. / Кристофер Боган, Майкл Инглиш; под общ. ред. Б.Л. Ризниченко.

– М.: Вершина, 2006. – 368 с.

5 Бородина В.В. Бухгалтерский учёт: Учеб. пособие для вузов. – М.: Кн.

мир, 2017 – 238 с.

6 Бочаров В.В. Финансовый анализ - С-П: Питер, 2014 – 219 с.

7 Булыга Р. П. Оценка комплаенс-рисков / Р.П. Булыга, Л.М.

Куприянова// Экономика. Бизнес. Банки. - 2017. - № 3 (12). - С. 16–32.

8 Васильчук К. С. Управление стоимостью бизнеса для принятия обоснованных управленческих решений / К.С. Васильчук, Г.П. Федотов // Вестник Поволжского государственного университета сервиса. Серия:

Экономика. - 2014. - № 1 (33). - С. 190-200.

9 Вахрушина Н.С. Анализ финансовой отчётности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. – М.: Вузовский учебник, 2017 – 367 с.

10 Глушков И.Д. Бухгалтерский учёт на современном этапе изд. 8. Новосибирск: Инпро, 2014 г. - 661 с.

11 Дженстер, П. Анализ сильных и слабых сторон компании:

определение стратегических возможностей / П. Дженстер, Д. Хасси; пер. с англ.

– М.: ООО «И.Д. Вильямс», 2018. – 368 с.

12 Джилад, Б. Конкурентная разведка. Как распознать внешние риски и управлять ситуацией. – СПб.: Питер, 2010. – 320 с.

13 Донцова Л.В. Анализ финансовой отчётности: учебник / Л.В.

Донцова, Н.А. Никифорова. – 5-е изд. – М.: Дело и Сервис, 2017. – 368 с.

14 Донец, Л.И. Экономическая безопасность предприятия: Учебное пособие/ под ред. Л.И. Донец, Н.В. Ващенко. - К.: Центр учебной литературы, 2012, 200 с.

15 Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. – 4-е изд., испр. и доп.- М.: Издательство «Омега-Л», 2014. – 349 с.: ил., табл. - (Высшее финансовое образование).

16 Захаров, О.Ю. Обеспечение комплексной безопасности

предпринимательской деятельности. Теория и практика / О.Ю. Захаров. – М.:

АСТ: Астрель; Владимир: ВКТ, 2008. – 320 с.

17 Ионова, А.Ф., Селезнева, Н.Н. Финансовый менеджмент / А.Ф.

Ионова, Н.Н. Селезнева. – М.: Проспект, 2019 – 592 с.

18 Ковалев, В.В. Финансовый менеджмент: теория практика / В.В. Ковалев. - М.: ТК Велби, Проспект, 2018 - 1024 с.

19 Коровина Н.А. Комплексный экономический анализ хозяйственной деятельности. Владивосток.: Изд-во Дальрыбвтуз, 2012. - 224 с.

20 Кириченко, Т. В. Финансовый менеджмент: учебное пособие / Т. В.

Кириченко. – М.: Дашков и К°, 2018 – 625 с.

21 Крошилин, С.В. Возможные угрозы безопасности экономических информационных систем и методы их устранения / С.В. Крошилин // Проблемы и методы управления экономической безопасностью регионов: Материалы межвузовской научной конференции профессорско-преподавательского состава, Коломна: КГПИ. - 2017

22 Лемке, Г.Э. Коммерческая разведка для конкурентного превосходства / Г.Э. Лемке. – М.: Московская финансово-промышленная

академия, 2011. – 352 с.

23 Локтионова Ю. А. Инструментарий обеспечения экономической безопасности предприятия в рамках реализации стратегии его развития. – автореферат на соискание ученой степени. – 2014. – 24 с.

24 Лысенко, Д.В. Финансовый менеджмент / Д.В. Лысенко. - М.:

ИНФРА –М, 2014 – 384 с.

25 Никитенко П.Г. Экономическая безопасность: теория, методология, практика / под. Науч. Ред. Никитенко П.Г., Булавко В.Г. Институт экономики НАН Беларуси. – Минск: Право и экономика, 2009. – 394 с.

26 Никифорова Е. В. Формирование и раскрытие информации об устойчивом развитии компании/ Е.В. Никифорова // Актуальные проблемы экономики и права. - 2018. - Т. 10. - № 2 (38). - С. 113–123.

27 Принятие финансовых решений: теория и практика / Под ред. А. О.

Левкович, А. М. Кунявский, Д. А. Лапченко. – Минск: Издательство Гревцова, 2017 – 374 с.

28 Садыкова Т. М. Внутренний контроль как инструмент обеспечения экономической безопасности субъекта бизнеса / Т.М. Садыкова. Ю.В. Предеус // Инновационное развитие экономики. - 2017. - № 1 (25). - С. 85–89.

29 Соколов, Денис. Черные буйволы бизнеса. Как на самом деле работают западные корпорации? / Д. Соколов. – М.: Концептуал, 2014. – 208 с.

30 Соколов, Денис. Черные буйволы бизнеса. Как на самом деле работают западные корпорации? / Д. Соколов. – М.: Концептуал, 2014. – 208 с.

31 Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Перспектива, 2014 – 656 с.

32 Фливбьорг, Б. Мегапроекты и риски: Анатомия амбиций / Бент Фливбьорг, Нильс Брузелиус, Вернер Ротенгаттер; пер. с англ. – М.: ООО «Альпина Паблишер», 2014. – 288 с.

33 Шевчук, Д.А. Бизнес-планирование: учеб. пособие / Д.А. Шевчук. – Ростов н/Д: Феникс, 2012 – 208 с.

34 Шеремет, А.Д., Ионова, А.Ф. Финансы предприятий: менеджмент и анализ: учеб. пособие / А.Ф. Ионова. – 2-е изд., испр. и доп. – М.: Инфра-М, 2014 – 479с.

35 Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 2014 – 365 с.

Дата добавления: 2020-11-15; просмотров: 724; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!