Тема: Сравнительный подход к оценке стоимости компании

Тема: Доходный подход к оценке стоимости компании

Бездолговой денежный поток (денежный поток для всего инвестированного капитала) = Чистая прибыль после уплаты процентов и налогов + Амортизационные начисления - Прирост собственного оборотного капитала (+ снижение) - Капитальные вложения (+ изъятие вложений)

Бездолговой денежный поток (денежный поток для собственного капитала) = Чистая прибыль после уплаты процентов и налогов + Амортизационные начисления - Прирост собственного оборотного капитала (+ снижение) - Капитальные вложения (+ изъятие вложений) + Увеличение долгосрочной задолженности (-уменьшение)

Модель Гордона (основная формула дисконтирования денежных потоков):

V – стоимость бизнеса;

ДПi – денежный поток за период i;

r- ставка дисконтирования;

Vост – остаточная стоимость бизнеса (стоимость бизнеса в постпрогнозный период);

i = 1, …,t – количество периодов.

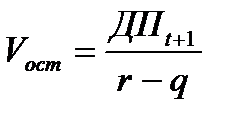

Модель Гордона (расчет остаточной стоимости бизнеса)

ДПt+1 = денежный поток за первый год постпрогнозного периода;

q – долгосрочные темпы роста;

r- ставка дисконтирования.

Модель оценки капитальных активов (САРМ)

rf – безрисковая ставка дохода

β – коэффициент бета;

rm – среднерыночная ставка дохода;

S1 – риск, связанный с особенностями деятельности компании;

S2 – риск, связанный с размером компании;

C – страновой риск.

Модель кумулятивного построения

|

|

|

r1 – риск, связанный с управлением компанией;

r2 – риск, связанный со структурой капитала;

r3 – риск, связанный с диверсификацией продукции и территории продаж;

r4 – риск, связанный с диверсификацией клиентуры;

r5 – риск, связанный с прогнозируемостью и стабильностью доходов компании.

Модель средневзвешенной стоимости капитала (WACC)

WACC – средневзвешенная стоимость капитала;

De - стоимость собственного капитала компании;

We – доля собственного капитала компании;

Dd – стоимость привлеченных заемных средств компании;

Wd – доля заемного капитала

t – ставка налогообложения на прибыль

Формула Фишера

rp – реальная ставка;

rн – номинальная ставка;

i – индекс инфляции

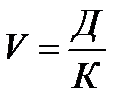

Рыночная стоимость бизнеса

V = D / R

D — чистый доход бизнеса за год;

R — коэффициент капитализации.

Или

Д – доход компании;

К – коэффициент капитализации.

Примеры решения задач

Задача №1

Рассчитать денежные потоки

а) для собственного капитала;

б) для заемного (инвестированного) капитала. На основе следующих данных (данные приведены за период год):

- чистая прибыль – 100 000 руб.;

- амортизация – 30 000 руб.

- увеличение собственного оборотного капитала – 20 000 руб.;

|

|

|

- уменьшение долгосрочной задолженности – 35 000 руб.;

- капиталовложения – 50 000 руб.

Решение:

Для решения используются модели денежного потока для собственного и всего инвестированного капитала.

а) ДПск = 100 000 + 30 000 – 20 000 – 50 000 – 35 000 = 25 000 руб.

б) ДПик = 100 000 + 30 000 – 20 000 – 50 000 = 60 000 руб.

Ответ: денежный поток для собственного капитала – 25 000 руб. денежный поток для всего инвестированного капитала – 60 000 руб.

Задача №2

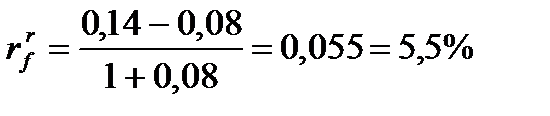

Рассчитать величину ставки дисконтирования для собственного капитала в реальном выражении на основе следующих данных: ставка доходности по российским государственным облигациям – 14% в номинальном выражении, среднерыночная ставка дохода в реальном выражении – 18%, бета коэффициент – 1,2, индекс инфляции – 8%, премия за риск для малой компании – 3%, премия за риск, характерный для оцениваемой компании – 4%.

Решение:

Исходя из условий задачи требуется рассчитать ставку дисконтирования в реальном выражении поэтому все исходные данные для расчета должны быть в реальном выражении. Для пересчета ставки дохода по российским государственным облигациям в номинальном выражении в реальное используется формула Фишера:

Для расчета ставки дисконтирования используется модель оценки капитальных активов (САРМ):

|

|

|

r = 5,5 + 1,2 (18 – 5,5) + 3 + 4 = 27,5%

Ответ: ставка дисконтирования для собственного капитала в реальном выражении составляет 27,5%.

Задача №3

Рассчитать ставку дисконтирования для всего инвестированного капитала на основе следующих данных: ставка дохода по российским государственным облигациям – 12%, коэффициент бета – 1,4, среднерыночная ставка дохода – 20%, премия за риск для малой компании – 2%, премия за риск, характерный для оцениваемой компании – 4%, доля собственного капитала – 40%, процент по используемому кредиту – 12%, ставка налога на прибыль – 20%.

Решение

Для расчета ставки дисконтирования для всего инвестированного капитала используется модель средневзвешенной стоимости капитала (WACC). Стоимость собственного капитала рассчитывается на основе модели оценки капитальных активов (САРМ).

De (САРМ) = 12 + 1,4 (20 – 12) +2 + 4 = 29,2 %

r (ставка дисконтирования) = 0,4 * 29,2 + 0,6 * 12 * (1-0,2) = 17,44 %

Если доля собственных средств – 40%, то заемных средств – 60%

Ответ: ставка дисконтирования для всего инвестированного капитала составляет 17,44%

Задача №4

Рассчитать стоимость компании на основе следующих данных: прогнозный период составляет 4 года, денежный поток за первый год прогнозного периода – 500 000 руб., за второй год – 450 000 руб., за четвертый год – 600 000 руб. (денежные потоки возникают в конце года), ставка дисконтирования – 25%, темпы роста в постпрогнозный период – 2%.

|

|

|

Решение:

Для расчета стоимости бизнеса используется основная формула дисконтирования денежных потоков и модель Гордона для расчета остаточной стоимости компании.

Vост =

Ответ: стоимость компании составляет 1 824 197 руб.

Задача №5

Рассчитать величину денежного потока

а) для собственного капитала

б) для всего инвестированного капитала. Исходя из следующих данных:

- Выручка от реализации продукции за год – 550 000 руб.

- Затраты, относимые на себестоимость – 400 000 руб.

Из них амортизация основных фондов – 90 000 руб.

Справочно данные по балансу:

- Запасы – 50 000 руб.

- Дебиторская задолженность – 10 000 руб.

- Кредиторская задолженность – 50 000 руб.

Уменьшение долгосрочной задолженности – 40 000 руб.

Капитальные вложения – 120 000 руб.

Решение:

Бездолговой денежный поток (денежный поток для всего инвестированного капитала) = Чистая прибыль после уплаты процентов и налогов + Амортизационные начисления - Прирост собственного оборотного капитала (+ снижение) - Капитальные вложения (+ изъятие вложений)

Бездолговой денежный поток (денежный поток для собственного капитала) = Чистая прибыль после уплаты процентов и налогов + Амортизационные начисления - Прирост собственного оборотного капитала (+ снижение) - Капитальные вложения (+ изъятие вложений) + Увеличение долгосрочной задолженности (-уменьшение)

Чистая прибыль = валовая прибыль - операционные расходы

Валовая прибыль = выручка – себестоимость

ЧП = 550 000 – 400 000 = 150 000 руб.

Собственный оборотный капитал = (Запасы + Дебиторская задолженность + Финансовые вложения + Денежные средства) - Кредиторская задолженность

Собственный оборотный капитал = 50 000 + 10 000 – 50 000 = 10 000 руб.

Бездолговой денежный поток (денежный поток для собственного капитала) = 150 000 + 90 000 -10 000 – 120 000 – 40 000=70 000 руб.

Бездолговой денежный поток (денежный поток для всего инвестированного капитала) = 150 000 + 90 000 -10 000 – 120 000=110 000 руб.

Задача №6

Рассчитать величину денежного потока для всего инвестированного капитала исходя из следующих данных:

| Показатель (в тыс. руб.) | 1 год | 2 год | 3 год |

| Чистая прибыль | 2500 | 5000 | 4500 |

| Амортизационные отчисления | 450 | 780 | 750 |

| Запасы | 500 | 600 | 450 |

| Капитальные вложения | 300 | 400 | 500 |

| Кредиторская задолженность | 450 | 300 | 500 |

| Дебиторская задолженность | 300 | 450 | 400 |

Решение:

ДПИК1 = 2500 + 450 - (500 + 300 - 450) - 300 = 2300 руб.

ДПИК2 = 5000 + 780 - (600 + 450 - 300) - 400 = 4630 руб.

ДПИК3 = 4500 + 750 - (450 + 400 - 500) - 500 = 4400 руб.

Ответ: 2300;4630;4400.

1. Рассчитать суммарную текущую стоимость денежных потоков возникающих в конце года. Ставка дисконтирования составляет 14 %. Величина денежного потока 1 год – 150 000 руб., 2 год – 400 000 руб., 4 год – 350 000 руб.

2. Рассчитать текущую остаточную стоимость предприятия на основе следующих данных. Денежный поток последнего года прогнозного периода – 100 000 руб. Долгосрочные темпы роста – 4 %. Ставка дисконтирования - 19 %. Величина прогнозного периода – 4 года.

3. Рассчитать стоимость предприятия на основе следующих данных. Прогнозный период составляет 5 лет. Прогнозные денежные потоки : 1 год – 100 000 руб., 2 год – 85 000 руб., 3 год – 121 000 руб., 4 год – 95 000 руб., 5 год – 89 000 руб. Темы роста в постпрогнозный период – 3 %. Ставка дисконтирования – 15 %.

4. Определите стоимость собственного капитала компании (в номинальных ценах) если даны следующие данные. Номинальный денежный поток в прогнозный период:1 год – 1200 тыс.руб.; 2 год – 2400 тыс.руб.; 3 год – 1890 тыс.руб.; 4 год – 2300 тыс.руб.. Темпы роста дохода в постпрогнозный период – 2 %. Реальная ставка дисконта – 15 %, индекс инфляции – 10 %.

5. Рассчитайте стоимость авторемонтной мастерской, если даны следующие данные. Денежный поток в прогнозный период в номинальных ценах за 1 год – 200 тыс.руб.; 2 год – 250 тыс.руб. ; 3 год – 235 тыс.руб.; 4 год – 280 тыс.руб. Темпы роста дохода в постпрогнозный период – 1 %. Ставка дисконта без корректировки на инфляцию – 14 %. Нормативная величина собственного оборотного капитала 20% от величины денежного потока за первый год прогнозного периода, текущие активы 120 тыс.руб, текущие пассивы – 60 тыс.руб.

6. Рассчитать средневзвешенную стоимость капитала на основе следующих данных. Безрисковая ставка – 10 %. Коэффициент бета – 1,8. Среднерыночная ставка дохода – 15 %. Стоимость кредита – 12 %. Доля заемных средств – 40 %.

7. Определить ставку дисконтирования для оценки рыночной стоимости реального денежного потока для собственного капитала на основе следующих данных. Номинальная ставка дохода по государственным облигациям 18 %, среднерыночная доходность на фондовом рынке – 15 % в реальном выражении, бета – 1,4, темп инфляции 11 %.

8. Определить реальную ставку дисконта для определения стоимости российской компании на основе следующих данных: номинальная среднерыночная доходность на российском фондовом рынке – 21 %; коэффициент бета – 1,2; номинальная доходность по государственным облигациям России – 14 %, поправка на страновой риск – 3 % для России, поправка на размер компании – 4 %, поправка за риск, характерный для оцениваемой компании – 2 %, темп инфляции – 6 %.

9. Рассчитать величину ставки дисконтирования для всего инвестированного капитала для расчета стоимости российской компании на основе следующих данных: доходность по российским гособлигациям – 10 %, среднерыночная доходность – 14 %, страновой риск – 6 %, бета-коэффициент – 1,2, премия за размер компании – 2 %, премия за риск, характерный для оцениваемой компании- 1 %, доля заемных средств – 30 %, ставка кредита – 13 %.

10. Рассчитать ставку дисконтирования для всего инвестированного капитала на основе следующих данных: доходность по российским гособлигациям – 8 %, риск связанный с управлением компанией – 4 %, риск связанный со структурой капитала – 2,5 %, риск связанный с доходностью и рентабельностью – 3,5 %, риск связанный с территориальной и товарной диверсификацией – 3 %, риск связанный с диверсификацией клиентуры – 2,5 %, риск за размер компании – 4 %, стоимость кредита 12 %, доля собственных средств – 80 %.

Тема: Сравнительный подход к оценке стоимости компании

Мультипликатор – это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой.

Мультипликатор = Рыночная цена * Финансовая база компании аналога (Прибыль, балансовая стоимость и др.)

Мультипликатор = Цена акции компании аналога * количество акций * Финансовая база компании аналога (Прибыль, балансовая стоимость и др.)

Стоимость компании = Мультипликатор * Финансовая база оцениваемой компании

Таблица - Классификация мультипликаторов в оценке бизнеса

| Виды мультипликаторов | Показатели | |

| Финансовые | Натуральные | |

| Балансовые (моментные) | - стоимость бизнеса/ балансовая стоимость активов (P/A), - цена/ балансовая стоимость чистых активов (P/BV) | стоимость бизнеса / производственная мощность |

| Доходные (интервальные) | - цена / выручка (P/Sal), - стоимость бизнеса / выручка, - стоимость бизнеса / прибыль до уплаты налогов, процентов и амортизации, - стоимость бизнеса / прибыль до уплаты налогов, процентов, - цена / прибыль до уплаты налогов, - цена / чистая прибыль (P/E, P/EBT), - цена / денежный поток, (P/CF) - цена / денежный поток до налогообложения, - цена / дивиденды | стоимость бизнеса / объем производства |

Типы денежных мультипликаторов

| Интервальные мультипликаторы: - Цена / прибыль (P/E, P/EBT) - Цена / денежный поток (P/CF) - Цена / дивидендные выплаты - Цена / выручка от реализации (P/Sal) - Цена / физический объем Моментные мультипликаторы: - Цена / балансовая стоимость (P/BV) - Цена / чистая стоимость активов (P/A) |

Мультипликатор — соотношение между ценой и финансовыми показателями.

Для оценки рассчитывают несколько мультипликаторов по формуле:

М = Ц / ФБ

Где М — оценочный мультипликатор;

Ц — цена продажи предприятия-аналога;

ФБ — финансовый показатель предприятия, аналогичного объекту оценки.

Применение оценочных мультипликаторов базируется на предположении, что похожие предприятия имеют достаточно близкое соотношения между ценой и важнейшими финансовыми показателями. Преобразуя формулу, получаем:

Ц = М х ФБ.

Таким образом, цена предприятия может быть определена умножением финансового показателя на соответствующий мультипликатор.

В оценке бизнеса используются 4 группы мультипликаторов:

1. Цена/прибыль, цена/денежный поток

2. Цена/дивиденды

3. Цена / выручка от реализации

4. Цена/стоимость активов

Задачи для решения:

Задача 1

Рассчитать для компании все виды мультипликаторов Ц/П, Ц/ДП на основе следующих данных. Рыночная цена одной акции - 1000 руб., количество акций в обращении 500 штук. Выручка компании за последний отчетный год – 1 200 000 руб., затраты составили 800 000 руб., в том числе амортизация – 150 000 руб., проценты по кредиту – 60 000 руб.

Решение:

Цена компании = количество акций * рыночная цена акций

ЦК = 500 шт. * 1000 руб. = 500 000 руб.

Прибыль до выплаты %, налогов, и амортизации = выручка – затраты + амортизация = 1 200 000 – 800 000 + 150 000 = 550 000 руб.

Прибыль до выплаты % и налогов = выручка – затраты = 1 200 000 – 800 000 = 400 000 руб.

Чистая прибыль = Прибыль до выплаты % и налогов - Проценты по кредиту – Ставка налога на прибыль * (Прибыль до выплаты % и налогов - Проценты по кредиту) = 400 000 – 60 000 – 0,2* (400 000 – 60 000) = 272 000 руб.

EBITA (ПДПНА) - прибыль до выплаты %, налогов, и амортизации,

EBIT(ПДПН) – прибыль до выплаты % и налогов,

EBI (ПДН) – прибыль до уплаты %,

E(ЧП) – чистая прибыль

Мультипликатор цена/прибыль:

мультипликатор Цена компании / Чистая прибыль = 500 000 / 272 000 = 1,83

мультипликатор Цена компании / Прибыль до выплаты % и налогов = 500 000 / 400 000 = 1,25

Мультипликатор цена/денежный поток:

мультипликатор Цена компании /Чистая прибыль + Амортизация = 500 000 / 272 000 + 150 000 = 1,18

мультипликатор Цена компании / Прибыль до выплаты % и налогов + Амортизация = 500 000 / 400 000 + 150 000 = 1,11

Задача 2

1. Рассчитать итоговую величину, имея следующие данные:

Выручка от реализации – 2 млн.

Затраты – 1,5 млн.

В том числе амортизация – 0,3 млн.

Сумма уплаченных % - 0,18 млн.

ставка НП – 20%

Балансовая стоимость ЧА – 2,2 млн.

Мультипликаторы:

Ц/ЧП=15

Ц/ДП до уплаты налогов =8

Ц/Выручка=1,9

Ц/БС ЧА=2

Предприятие крупнейший в данном секторе услуг с долей на рынке 20%, уд. вес оборудования в БС ОФ – 60%.

Фирма не имеет льгот по налогообложению и дочерних предприятий.

Аналоги имеют сеть дочерних компаний.

Доля Активов аналогов, представлен. Контрольными пакетами акций дочерних фильм колеблется в диапазоне от 15 до 20%.

«Фаетон» нуждается в срочной реконструкции гаража, затраты на который составят 75 тыс. руб. (0,075 млн. руб)

На дату оценки недостаток СОС – 300 тыс. руб. (0,3 млн. руб.)

Предприятию принадлежит спортивный комплекс, стоимость которого 2,5 млн. руб.

Мультипликатор Ц/БС ЧА применять не будем, так как «Фаетон» не является холдинговой компанией.

1) E=2-1,5-0,18 – 0,2*(2-1,5-0,18)=0,32-0,32*0,2=0,256 млн. руб.

2) СF=E+A = 0,256+0,3=0,556 млн. руб.

3) СF до уплаты налогов = 0,556+0,2*0,32+0,18=0,8 млн. руб.

4) РС Ц/БС ЧА=2,2*2=4,4 млн. руб.

5) РС Ц/Выручка = 2*1,9=3,8 млн. руб.

6) РС Ц/Е=0,256*15=3,84 млн. руб.

7) РС Ц/СF = 0,8*8=6,4 млн. руб.

РС Ц/Е - самый точный показатель.

Итого РС = 3,8*0,5+3,84*0,5=3,82 млн. руб

Скорректированная РС=(3,8*0,3+3,84*0,6+6,4*0,1)-0,075-0,3 +2,5=6,209 млн. руб.

2. Рассчитать средневзвешенную стоимость капитала, если номинальная безрисковая ставка 6 %, к - β = 1,8, среднерыночная ставка дохода 12 %, % за кредит – 8%, НП – 20%, Доля ЗС = 50%.

WACC = i св = dск * i ++ dзк * iкр* (1- h)

Модель оценки капитальных активов

(Формула Фишера) i = Rf + β* (Rm – Rf)

i = 6+1,8* (12– 6) =16,8%

WACC = i св = 0,5*16,8 + +0,5 *8* (1-0,2)=8,4+3,2=11,6%

3. РС активов предприятия оценивается в 160000000 долларов, нормализованная ЧП=32000000. Средняя доходность на активы по отрасли 15%. Ставка капитализации=19%.Определить стоимость гудвила.

Решение:

Ожидаемая прибыль на основе среднего по отрасли дохода на активы (Еср)

Еср=160000000*0,15=24000000 руб. (24 млн. руб.)

Избыточная прибыль(∆Е)=32000000-24000000=8000000(избыточная прибыль в сравнении со среднеотраслевой – 8 млн. Руб.)

Наличие избыточной прибыли – показатель бренда/ репутации фирмы.

РС=PV(гудвила)=8000000/0,19=42105263 руб. (42 млн. руб.)

Т.О. стоимость гудвила добавляется к стоимости ЧА компании.

Дата добавления: 2020-11-15; просмотров: 3006; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!