Методология анализа внешней и внутренней среды

Содержание

Введение 3

Глава 1. Теоретические и методологические подходы к анализу внешней и внутренней среды организации 5

1.1 Сущность и содержание внешней и внутренней среды компаний 5

1.2 Методология анализа внешней и внутренней среды 15

Глава 2. Анализ внутренней и внешней среды предприятия на примере ПАО "Газпром газораспределение Нижний Новгород" 20

2.1 Общая характеристика компании 20

2.2 Анализ внутренней и внешней среды ПАО 23

Глава 3. Предложения по разрешению выявленных проблем в процессе анализа внутренней и внешней среды ПАО "Газпром газораспределение Нижний Новгород" 48

3.1 Разработка рекомендаций по устранению обнаруженных проблем 48

3.2 Экономическое обоснование предложений 49

Заключение 52

Список использованной литературы 55

|

|

|

Приложение 58

Введение

Организация является сложным хозяйствующим субъектом, включенным, с одной стороны, в финансово-экономическую, торговую (в частности спрос на товары и услуги), технико-технологическую, политическую среду (то есть зависимым от сторонних лиц, принятых нормативно-правовых актов), а с другой – зависящим от структуры управления конкретного типа, уровня квалификации, численности и профессионализма персонала, от объектов инфраструктуры, активной части основных средств и используемой технологии.

Выполняя стоящие перед ним задачи, предприятие преобразует материальные, информационные, финансовые, трудовые ресурсы в требуемые или ожидаемые конечные результаты – товары и услуги. Следовательно, рациональное и эффективное управление обязывает каждого руководителя регулярно учитывать множество внешних и внутренних факторов, способных прямо или косвенно повлиять на итоговый результат деятельности. Источником, питающим компанию данными ресурсами, достаточными для поддержания ее внутреннего потенциала на должном уровне выступает внешняя среда. Фирма занимает позицию постоянного обмена с этой средой, обеспечивая тем самым себе возможность выживания.

|

|

|

Таким образом, существует необходимость в анализировании внутренней среды юридического лица с целью выявления необходимых ресурсов и степени обеспеченности ими и внешней – для установления тех, кто их может предоставить, а также иных факторов, влияющих на функционирование организации.

Вопросами анализа и проблемами его методологии внешней и внутренней среды занимались Н. Г. Тарасова, М. В. Чуванова, И. К. Баймуханова, Н. В. Никитина, А. Ю. Разнодежин, Е. А. Сладкова, Т. С. Сафронова, Е. Г. Толкачева и некоторые другие авторы.

Целью исследования данной курсовой работы служит раскрытие содержания и проведение анализа внешней и внутренней среды на примере ПАО "Газпром газораспределение Нижний Новгород".

Для достижения этой цели были поставлены такие задачи, как:

1) теоретически раскрыть сущность и содержание внешней и внутренней среды компаний;

2) описать методологию анализа этих двух элементов, показать преимущества методов;

3) охарактеризовать содержание и провести анализ внешней и внутренней среды ПАО "Газпром газораспределение Нижний Новгород";

|

|

|

4) выявить проблемы в процессе исследования и предложить экономически обоснованные рекомендации по их разрешению.

Объект исследования: внешняя и внутренняя среда ПАО "Газпром газораспределение Нижний Новгород".

Предмет исследования: структурные элементы внешней и внутренней среды предприятия и их взаимодействие.

Методы исследования: сравнение, измерение, анализ (SWOT-анализ).

Практическая значимость курсовой работы заключается в выявлении проблем в процессе анализа внешней и внутренней среды на примере ПАО "Газпром газораспределение Нижний Новгород" и разработке экономически обоснованных рекомендаций по их разрешению.

Курсовая работа состоит из теоретической и практической части.

Глава 1. Теоретические и методологические подходы к анализу внешней и внутренней среды организации

Сущность и содержание внешней и внутренней среды компаний

Любое предприятие функционирует в определенной среде. Каждая его функция возможна только тогда, когда среда допускает её осуществление. Деятельность любого юридического лица реализуется как во внутренней, так и во внешней среде [17, c. 4].

|

|

|

Внутренняя среда предприятия включает компоненты, которые имеются у объекта и субъекта управления организацией, то есть имеет необходимый потенциал для его выполнения. Это управленческий и производственный потенциал компании, благодаря которому она функционирует, то есть существует, выживает и развивается в определенном отрезке времени. Но если эта среда не обеспечивает необходимого функционирования, то юридическое лицо может стать источником проблем или обанкротиться. Руководитель должен хорошо знать внутреннюю среду фирмы, так как она определяет уровень результативности деятельности организации [3, c. 101-102].

Внутренняя среда организации представляет собой совокупность факторов, влияющих на её деятельность и контролируемых ею самой. Это элементы компании, объединенные внутренней культурой; совокупность встроенных элементов, которые определяют способность и степень интеграции организации во внешнюю среду. Внутреннюю среду можно рассматривать как в статичном состоянии, выделяя состав элементов и культуру, так и в динамике, изучая процессы, протекающие под действием ряда факторов [22, c. 79-80].

Внутренняя среда юридического лица является источником его энергии и главным фактором жизнеспособности. Она включает в себя потенциал, необходимый для функционирования компании, но также может быть причиной её неэффективности, сбоев и трудностей (проблем).

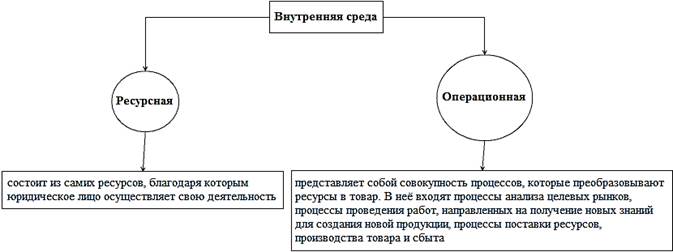

Две части в составе данной среды предприятия продемонстрированы на рисунке 1.

Рисунок 1 – Компоненты внутренней среды фирмы

В организации существуют такие факторы или переменные, которые находятся под контролем руководства, но могут влиять на бизнес-стратегии и другие решения. Они называются внутренними переменными. Это основные составляющие управления. Переменными факторы считаются по причине нестатичности внутренней среды: она и её элементы непрерывно видоизменяются и развиваются [4, c. 80].

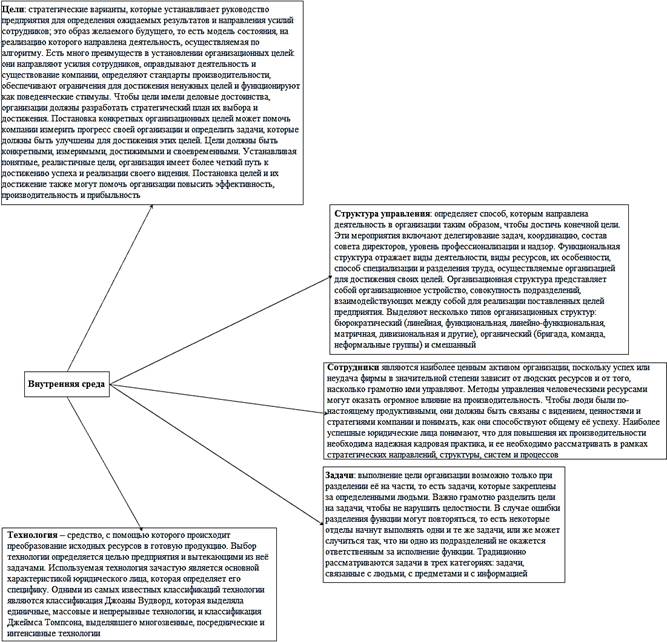

На данный момент выделяют несколько подходов к пониманию внутренних составляющих компании. Д. Бодди и Р. Пэйтон определяют основными элементами внутренней среды фирмы людей, власть, технологию, внутренние процессы, цели, культуру и структуру управления. М. Альберт, М. Мескон и Ф. Хедоури считают, что основными составляющими внутренней среды предприятия являются его структура, задачи, цели, технология и персонал. А. Г. Поршнев, З. П. Румянцева и Н. А. Саломатин ключевыми элементами внутренней среды юридического лица считают его структуру, культуру и ресурсы [13, c. 33].

Составные элементы внутренней среды организации в обобщённом виде приведены на рисунке 2.

Рисунок 2 – Компоненты внутренней среды компании

Направление целей определяют: ориентированность развития предприятия; приоритетные сферы; уровни оценивания результата, а также предопределяют действия. Глобальная цель фирмы является базой для создания основных целей по функциональным подсистемам, таким как маркетинг, персонал, финансы, производство. Реализация целей подсистемы «Маркетинг» направлена на детальное изучение спроса на выпускаемую и новую продукцию. А также на увеличение объема продаж, улучшение имиджа юридического лица с помощью различных маркетинговых инструментов. Подсистема «Производство» реализует цели по улучшению показателей, связанных с объемами и качеством продукции, производительностью работников. Подсистема «Персонал» устанавливает цели в области работы с кадрами, решая вопросы рекрутинга, повышения квалификации, оплаты труда работников компании. Финансовая подсистема связана с составлением бюджетных планов для организации в целом и для её подсистем, определением налоговых отчислений [23, c. 152-153].

Задачей можно назвать предписанную (не работнику, а его должности) работу, которая должна быть выполнена в определенные сроки и определенным способом. Задачи принято разделять на три типа: задачи по работе с людьми, задачи по работе с сырьем, инструментами, техникой и задачи по работе с информацией. С каждым годом задачи все более детализируются и усложняются, порождая необходимость в координации действий и управлении [24, c. 130].

Организационная структура предприятия предполагает оптимальное сочетание всех необходимых факторов производства, то есть создание условий эффективного использования производственных ресурсов, кадрового состава, техники и технологии [5, c. 114].

Под персоналом подразумеваются все человеческие ресурсы, имеющиеся у фирмы. Исходя из теории человеческого капитала именно от сотрудников напрямую зависит эффективность и доходы юридического лица. В него входят: здоровье, творческие способности, образование, профессиональные навыки, присущие нравственные ценности и нормы, мобильность и предприимчивость персонала. Из-за важности всех этих факторов менеджеры должны уделять рекрутингу, обучению и развитию работников, созданию для них комфортных условий особое внимание. Понимание и управление человеческой переменной – сложная задача для любого управленца. Трудовые ресурсы отвечают за постановку целей, анализ внутренней и внешней среды, а также за выбор, реализацию и контроль стратегий и операций компании, создание товаров и услуг, формирование корпоративной культуры фирмы, её внутреннего климата[11, c. 29-30].

Технология представляет собой сочетание квалификационных навыков, оборудования, инфраструктуры, инструментов и соответствующих технических знаний, необходимых для осуществления желаемых преобразований в материалах, информации или людях. Многозвенные технологии – последовательные задачи, зависящие друг от друга; посреднические – связывают людей, клиентов; интенсивные – применение специальных приёмов для изменения производимого материала. Усилия НИОКР могут включать разработку нового изделия, улучшение в качестве продукции, контроль за уровнем издержек и технологию производственного процесса [5, c. 116].

Значит, внутренняя среда предприятия состоит из пяти основных переменных, которые оказывают непосредственное влияние на фирму. Более того, эти переменные можно изменить согласно потребностям и ситуации.

В последнее время также выделяют такие ключевые переменные, как маркетинг, финансы и организационную культуру. Руководство должно тщательно проанализировать каждый из этих элементов, чтобы определить их сильные и слабые стороны с тем, чтобы можно было предпринять шаги для уменьшения любых недостатков.

Маркетинговая составляющая тесно связана с производственной функцией или оказанием услуг, потому что сотрудники отдела маркетинга анализируют потребительский спрос и иногда создают такой спрос на данный продукт. Анализ включает потребности, представления и предпочтения целевых рынков, приводящие к формулированию стратегий ценообразования, коммуникации и распределения относительно продукта. Соответственно, руководство должно постоянно следить за внешней средой в связи с изменениями демографических показателей, вкусов и предпочтений потребителей и стратегиями продвижения конкурентов [6, c. 76-77].

Финансовая составляющая включает в себя анализ, планирование и контроль финансовых результатов деятельности организации. Компании должны быть способны привлекать капитал, когда это необходимо, и обеспечивать здоровую ситуацию с денежными потоками. Все финансовые вопросы могут решаться путем надлежащего и периодического аудита счетов и информирования руководства о финансовом состоянии предприятия.

Функции финансов можно разделить на: комплекс денежно-финансовых действий (взаимоотношения с банками, распоряжение денежными средствами, вопросы, связанные с налогами и страхованием); комплекс учетно-контрольных действий (бухгалтерский учет, внутренний аудит). К ключевым функциям финансов обычно относят распределительную, стимулирующую и контролирующую. Эти функции имеют наибольшее значение, так как от них напрямую зависит эффективность деятельности юридического лица.

Финансовая составляющая несет основную ответственность за приобретение капитальных вложений, а также за контроль и распределение финансовых ресурсов [8, c. 84-85].

Культура организации – это система общих убеждений и отношений, которая развивается внутри фирмы и направляет поведение ее членов в понимание того, что организация означает, как она производит продукцию и что она считает важным. Корпоративная культура состоит из норм, ценностей и неписаных правил поведения компании, а также преобладающих стилей управления, приоритетов, убеждений и межличностного поведения; это сама суть предприятия, представленная в виде системы ценностей и норм, определяющих поведение индивидов в нём, а также в виде разделяемого членами фирмы набора значений, ритуалов и идеологических установок, необходимых для правильного интерпретирования и решения различных ситуаций, возникающих внутри юридического лица [7, c. 211-212].

Ф. Харрис и Р. Морган выделяют такие основные определяющие организационной культуры, как: система передачи информации (жаргон, профессиональные аббревиатуры); стиль одежды, имидж; организация и привычки питания; восприятие времени как ресурсы; отношения между людьми, их восприятие друг друга, дистанция власти, авторитет; ценностные ориентации и нормы; мировоззрение; развитие и самореализация работников; система мотиваций и стимулов; трудовая этика [7, c. 213].

Сильная культура заставляет сотрудников чувствовать себя лучше в своей фирме и в том, что они делают, тем самым заставляя их работать больше для достижения организационных целей [14, c. 87].

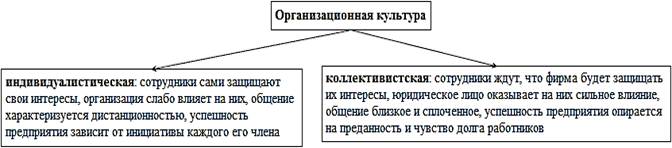

На данный момент есть несколько подходов к классификации организационных культур. На рисунках 3 и 4 представлены основные разновидности этих культур.

Рисунок 3 – Разновидности организационной культуры по критерию «индивидуализм-коллективизм»

Рисунок 4 – Разновидности организационной культуры по Р. Куинну и К. Камерону

Данные экономисты предложили такие критерии классификации, как: дискретность и гибкость, контроль и стабильность, интеграция и фокус на внутреннюю среду организации, дифференциация и фокус на внешнюю среду компании.

Составляющие внутренней среды можно классифицировать следующим образом: ресурсы, которые в свою очередь могут быть как объективными (финансы, информация, а также организационная и технологическая системы), так и субъективными (стиль управления, навыки персонала); процессы, которые также могут быть объективными (целеполагание, разработка задач, стратегий) и субъективными (система связей и коммуникаций); результаты тоже бывают объективными (достижение целей, следование миссии) или субъективными (культура и имидж организации) [4, c. 113].

Подведя итог исследования внутренней среды можно сделать умозаключение, что её факторы определяют производственный потенциал предприятия и имеют прямое воздействие на результаты деятельности юридического лица.

Внешняя среда – это большое количество сил и субъектов, которые оказывают сильное влияние на существование фирмы; совокупность факторов, находящихся за пределами организации, с которыми компания взаимодействует, и на которые её руководство не всегда может влиять непосредственно; это совокупность активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных, институциональных структур и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его функционирования [18, c. 12].

Она обладает: 1. подвижностью, то есть совокупностью происходящих изменений в окружении юридического лица; 2. неопределенностью, которая может увеличить вероятность рисков неблагоприятного развития ситуации. Эта неопределенность обусловлена рядом факторов: недостаток информации, её своевременность и достоверность, наличие средств и ресурсов использования полученной информации в интересах данной организации, профессиональная подготовка кадров, их готовность максимально использовать ее в компании; 3. взаимосвязанностью – уровень силы, с которой изменение одного фактора воздействует на другие факторы; 4. сложностью – число факторов, на которые фирма обязана реагировать, а также уровень вариантности каждого из них [19, c. 85].

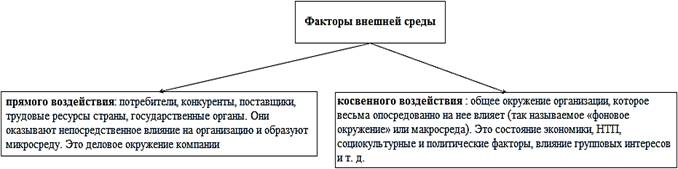

Разновидности факторов внешней среды отражены на рисунках 5 и 6.

Рисунок 5 – Классификация факторов по способу воздействия

Рисунок 6 – Классификация факторов по направленности (сфере) влияния

Поставщики – это индивидуальные предприниматели и юридические лица, которые поставляют необходимые материалы и ресурсы для обеспечения функционирования предприятия.

Потребители – это физические и юридические лица, которые удовлетворяют с помощью продукта или услуг свои запросы и потребности, при этом возмещая издержки фирмы и помогая получать ей прибыль.

Конкуренты – это организации и индивидуальные предприниматели, которые производят аналогичную продукцию, товары, услуги. Конкуренты влияют не только на конкурирующие предприятия, но и на поставщиков различных ресурсов.

Кроме того, организации обязаны соблюдать не только федеральные и местные законы, но и требования органов государственного регулирования[26, c. 59].

Технические факторы имеют воздействие на то, к каким продуктам или услугам потребители имеют интерес, взамен на устаревание товаров и технологии их производства.

Экономические факторы определяются состоянием экономической системы страны. От нее зависит способность потребителей формировать спрос, потенциал предприятия, привлекать дополнительный капитал.

Социокультурные факторы имеют влияние на формирование спроса у населения, на условия труда, на уровень заработной платы.

Политические факторы подразумевают действия руководства государства. Естественно, что эти действия вызваны настроением руководителей и их целями. От того, насколько они совпадают с настроением граждан и насколько стабильны, зависят политическая обстановка в стране и стабильность общества [26, c. 60-61].

Для эффективной деятельности предприятия необходимо изучить все факторы внешней среды и быть готовым к их изменениям.

Таким образом, представление как о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней, тенденциях ее развития и месте, занимаемом в ней компанией, помогает определить стратегию поведения предприятия и провести её в жизнь.

Подведя итог исследования внешней среды можно сделать умозаключение, что она обеспечивает организацию входящими ресурсами, влияющими на эффективность текущей деятельности компании, и помогает предприятию осуществлять моделирование и прогнозирование различных ситуаций в будущем, следовательно, своевременно реагировать на изменения.

Методология анализа внешней и внутренней среды

Анализ внешней среды юридического лица осуществляется: a) менеджерами при разработке стратегии его развития, обосновании маркетинговой, производственной и финансовой политики. При этом выявляют рыночную долю фирмы, ее возможности и угрозы, степень зависимости от поведения конкурентов, поставщиков и клиентов; b) инвесторами и собственниками с целью оценки инвестиционной привлекательности бизнеса, перспектив его развития и долговременного существования; c) аудиторами при планировании и проведении аудита с целью понимания деятельности предприятия, идентификации рисков хозяйственной деятельности и риска искажения бухгалтерской (финансовой) отчетности; d) банками в ходе анализа кредитоспособности, оценки отраслевых и рыночных рисков и их влияния на устойчивость финансового состояния компании и ее экономическое развитие [12, c. 246].

Анализ внутренней среды является основополагающим процессом стратегического управления, так как он обеспечивает базу для определения миссии и целей организации и основу для выработки стратегии поведения, позволяющей организации осуществить свою миссию и достичь своих целей.

Анализ внутренней среды фирмы необходим для: разработки стратегии компании, управления конкурентоспособностью предприятия; оценки инвестиционной привлекательности юридического лица; выявления резервов и возможностей организации, повышения её адаптации к внешним изменениям. Основная цель анализа внутренней среды компании – определение конкретного и наиболее полного набора ее сильных и слабых сторон. Знание сильных и слабых сторон фирмы абсолютно необходимо при разработке ее адекватных реакций на те или иные изменения внешней среды.

Для анализа внутренней и внешней среды юридического лица используют такие методы, как:

"360 градусов" – это сбор данных о действиях человека в реальных рабочих ситуациях и о проявленных им деловых качествах. Метод анализа персонала дает возможность составить как можно более полное представление о работнике, выявить его потребность в профессиональном росте, определить способы повышения эффективности его труда[10, c. 7].

С целью построения стратегии развития предприятия проводят комплексную оценку внутренней среды организации, основой которой могут являться такие методы, как SNW-анализ и GAP-анализ. SNW - это аббревиатура трех английских слов, которые означают: S -Strength - сильная позиция, N - Neutral - нейтральная позиция, W - Weakness - слабая позиция.

При SNW-анализе фиксируется ситуационное среднерыночное состояние, иначе говоря, своеобразная нулевая точка конкуренции. Управленческие цели традиционного SW-подхода очевидны: сильные стороны как хороший ресурс организации сохранить и постараться дополнительно усилить; а слабые стороны – устранить GAP-анализ служит одним из эффективных методов стратегического анализа. Суть GAP-анализа заключается в определении существует ли «разрыв» между целями организации и ее возможностями по достижению этих целей[15, c. 34].

Анализ потребителей заключается в составлении профиля тех, кто покупает продукт или услуги, реализуемые организацией. Сегментация потребителей может быть составлена по следующим характеристикам: географическим (страна, город, район), социально-экономическим (уровень дохода, положение в обществе), демографическим (возраст, сфера деятельности) и по предпочтениям потребителя. Анализ данного компонента микроокружения позволяет определить в какой мере покупатели склонны к продукту или услугам фирмы, насколько можно увеличить круг потенциальных покупателей [20, c. 8].

Влияние поставщиков на деятельность фирмы также важна. Среди наиболее встречающихся методов анализа – метод экспертной оценки.

Не меньшую опасность влечёт деятельность предприятий схожих услуг. Следовательно, нельзя игнорировать своих существующих конкурентов, а также возможность появления новых игроков на рынке. Метод, которым можно воспользоваться при анализе своих конкурентов – это карта конкурентов. Она даст возможность выделить тех участников рынка, являющиеся движущими компаниями на рынке, ставят правила игры в отрасли [15, c. 36].

Среда косвенного воздействия труднее, чем среда прямого воздействия. Для анализа среды «дальнего» окружения следует воспользоваться PEST-анализом. Данный метод анализа как инструмент стратегического анализа позволяет грамотно расставлять приоритеты, выявлять потенциал для улучшения текущего положения компании. PEST анализ складывается из показателей отрасли: политические, экономические, социально-культурные и технологические. Политические факторы (Р): факторы политико-правового окружения компании. Анализ данной отрасли включает в себя параметры: государственное регулирование в отрасли; политика образованности специалистов. Экономические факторы (Е) исследуются как основной фактор для определения инвестиционных перспектив и перспектив развития рынков. В ходе анализа данной группы факторов необходимо определить параметры: преобразования курсов валют, стоимости капитала; изменение уровня безработицы; преобразования уровня инфляции. Социально-культурные (S) включают в себя параметры: изменение демографического характера; особенности менталитета, культурные ценности; изменение вкусов и предпочтений аудитории. Технологические (Т) – факторы, которые характеризуют технологический прогресс в отрасли: возможные преобразования в технологиях; влияние интернета на развитие рынка. PEST анализ предоставляет оценку влияния фактора в долгосрочной перспективе, что дает возможность применять полученные данные для формирования стратегии [16, c. 57-59].

На основе PEST-анализа было создано много других вариаций проведения исследования факторов внешней среды. Некоторыми из них являются: 1. PESTEL-анализ, который дополнительно включает в себя законодательные и экологические факторы. Особо популярен в Великобритании. 2. SLEPT, который дополнительно включает только юридические факторы. 3. STEPE, который дополнительно включает только экологические факторы [21, c. 43].

Для анализа влияния факторов внешней среды также может быть использован анализ ЕТОМ − матрица угроз и возможностей внешней среды: оценивается направленность влияния (возможность, угроза); устанавливается вес (Y) каждого составляющего фактора с точки зрения возможности его силы воздействия на деятельность организации; определяется важность каждого включенного фактора (Z); считается совокупное влияние факторов на организацию (I). Анализ внешней среды посредством матрицы ETOM дает возможность получить данные о факторах, представляющие опасность или открывающие новые возможности [25, c. 259].

SWOT-анализ: данный метод используется, чтобы определить сильные и слабые стороны предприятия, а также для обнаружения возможностей и угроз для организации. Проведение SWOT-анализа начинается с заполнения матрицы SWOT-анализа. В нужные ячейки необходимо вносить сильные и слабые стороны фирмы, а также рыночные угрозы и возможности. Сильные стороны компании - это какая-то особенность юридического лица, которая предоставляет возможности, или то, в чем организация преуспела. Слабые стороны - это нехватка чего-то нужного для предприятия, что ставит организацию в неблагоприятное положение. Рыночные возможности - положительные обстоятельства, которые организация может использовать для благоприятного эффекта. Рыночные угрозы - события, наступление которых неблагоприятно повлияет на деятельность фирмы [9, c. 311-312].

Таким образом, анализ внутренней среды необходим для разработки стратегии развития организации, оценки привлекательности организации для инвестора, определения рейтинга компании. Значение анализа внешней среды для компании состоит в выявлении угроз и возможностей для бизнеса, которые могут вытекать из происходящих вне его процессов.

Глава 2. Анализ внутренней и внешней среды предприятия на примере ПАО "Газпром газораспределение Нижний Новгород"

Дата добавления: 2020-11-15; просмотров: 957; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!