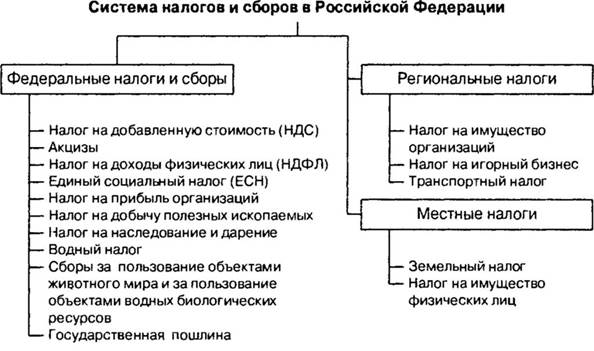

Распределение Налогов по Бюджетам

Тема :Учет бюджетных средств

Практическое занятие №14

Органы фед. Казначейства, Министерство финансов РФ открывают счета учреждения Банка России и иных кредитных организациях, на которых ведется учет поступления доходов бюджета, их распределение между бюджетами разного уровня, а также перечисления получателям средств.

Операции по исполнению бюджетов всех уровней учитываются на отдельных счетах:

401- Средства фед. Бюджета

402- Средства бюджетов субъектов РФ и местных бюджетов

403- Прочие средства бюджетов

404- Средства государственных внебюджетных органов

Пассивные счета, на которые зачисляются доходы бюджетов различных уровней:

40101- Доходы, распределяемые органами фед. Казначейства между уровнями бюджетной системы РФ (П)

-по кредиту счета проводятся суммы поступающих налогов

-по дебету счета проводятся суммы налогов, перечисляемые органами фед. Казначейства на текущие счета соответствующих бюджетов.

Проводки:

Списаны со счета налогоплательщика суммы налогов (сборов) - по каждому налогу оформляется отдельным платежным документом:

-дебет счета клиента (405-408) пассив

-кредит 30102 (А), если счет казначейства открыт в другом банке или учреждении банка России.

Дебет счета клиента (405-408) (П)

Кредит 40101 (П), если счет казначейства открыт в данном банке.

Счет 40102 (П) «Доходы фед. Бюджета» предназначен для учета поступления всех доходов, зачисляемых фед. Бюджетом, поступающих как непосредственно от плательщика налогов (сборов) и других обязательных платежей, так и со счета 40101.

|

|

|

Счет 40201 – средства бюджетов субъектов РФ (П)

Счет 40204 – Средства местных бюджетов (П)

Счет 40102, 40201, 40204: по кредиту - поступление средств в бюджеты, по дебету - расходование средств.

Учет средств внебюджетных фондов

Счет N 404 «Средства государственных и других внебюджетных фондов» (П)

Счет N 40401 «Пенсионный фонд Российской Федерации» (П)

Счет N 40402 «Фонд социального страхования Российской Федерации» (П)

Счет N 40403 «Федеральный фонд обязательного медицинского страхования» (П)

Счет N 40404 «Территориальные фонды обязательного медицинского страхования» (П)

По кредиту данных счетов отражаются поступление средств в фонды (страховые взносы работодателя)

По дебету отражаются списание сумм.

Таблица Учет расчетов с бюджетом и внебюджетными фондами

| Характеристика операции | Дебет | Кредит | Условие | ||

| Списаны со счета налогоплательщика суммы налогов (сборов) | 405-408 | 30102 | если счет казначейства открыт в другом банке или учреждении банка России | ||

| 405-408 | 40101 | если счет казначейства открыт в данном банке | |||

| Перечислении налогов, подлежащих зачислению в доход федерального бюджета | 40101 | 40102 | |||

| Перечислены налоги, подлежащие зачислению в бюджеты субъектов Российской Федерации и местные бюджеты | 40101 | 40201, 40204 | |||

| Возвращены плательщикам излишне уплаченных (взысканных) или ошибочно перечисленных налогов (сборов) и обязательных платежей

| 40102 | счет клиента | если счет казначейства в данном банке | ||

| 40102 | 30102 | если счет казначейства в другом банке | |||

| Перечислены средства со счетов клиентов соответствующие фонд | 405-408 | 30102 | если счет казначейства в другом банке | ||

| 405-408 | 40401, 40402, 40403, 40404 | ||||

| Использованы средства фондов по назначению | 40401, 40402, 40403,40404 | 30102 |

Решение задач по распределению средств в бюджеты всех уровней

1.Дайте определение терминам:

*субсидия; *субвенция; *трансферт; *дотация; *ассигнования

Бюджет-это…

Налоги –это..

Сборы-это…

Пошлины- это…

Сводный бюджет-это…

Консолидированный бюджет-это…

2.Укажите корреспонденцию счетов по учету средств бюджетов различных уровней:

| Содержание операции | Дт | Кт |

| 1.На счет федерального бюджета зачислены налоги | ||

| 2.На счет краевого бюджета поступили налоги и сборы | ||

| 3.На счет местного бюджета зачислены средства федерального бюджета |

3. Из федерального бюджета предоставлен кредит иностранному государству на сумму 800000 евро на срок 271 день под 12% годовых. Определите сумму возврата и отразите в учете предоставление и погашение кредита и процентов по бюджетным счетам

|

|

|

4. Персоналу банка начислена заработная плата за месяц в общей сумме 325450руб., социальные страховые отчисления 30%, в том числе 22% в пенсионный фонд, 2,9% в ФСС, 5,1% в ФОМС. Отразите в учете начисление и выдачу заработной платы из кассы банка, а также перечисления денежных средств во внебюджетные фонды

5. Опишите порядок нумерации лицевых счетов, на которых учитываются средства бюджетов

6. Укажите типовые проводки по уплате социальных страховых отчислений в Пенсионный фонд, ФСС и ФОМС

7. Фонд оплаты труда банка за апрель составил 934т.р. Рассчитайте суммы отчислений в страховые социальные фонды: Пенсионный фонд (22%), ФСС (2,9%),ФОМС (5,1%)

8. Под долг регионального бюджета перед образовательным учреждением оформлено казначейское обязательство на 550т.р. сроком на 60 дней под 7,5% годовых. Определите сумму перечисления бюджетных средств на счет учреждения по окончании указанного срока.

|

|

|

9. Предприятие перечислило налог на прибыль в сумме 200т.р. на 10 дней позже установленного срока. Рассчитайте сумму пени, общую сумму платежа в федеральный бюджет и отразите в учете, если ставка рефинансирования 8,5% годовых.

10. Укажите корреспонденцию счетов, если из регионального бюджета перечислена сумма субвенции 1500т.р. в местный бюджет

11. Предприятие перечислило налог на прибыль в сумме 130т.р. на 12 дней позже установленного срока. Рассчитайте сумму пени, общую сумму платежа в федеральный бюджет и отразите в учете, если ставка рефинансирования 8,25% годовых

12. Отразите в учете платежи предприятия в бюджеты:

1) перечислен налог в федеральный бюджет 122000,00

2) перечислен налог в региональный бюджет 54200,00

3) перечислен налог в местный бюджет 18100,00

13. Под долг местного бюджета оформлено казначейское обязательство на сумму 650000руб.сроком на 30 дней под 10% годовых рассчитайте сумму платежа по окончании данного срока и укажите корреспонденцию счетов

14. Расшифруйте корреспонденции счетов:

Д30102 К40101;

Д40101 К40201;

Д40202 К20202

Д40205 К20202;

Д40401 К423;

Д30114 К40101

15. Укажите виды финансовой помощи из бюджетов разных уровней. С каких счетов будет выделена финансовая помощь?

Распределение Налогов по Бюджетам

Статьей 18 НК РФ предусмотрено применение специальных налоговых режимов:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции.

В зависимости от метода взимания налоги подразделяются следующим образом:

· прямые;

· косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

· налог на доходы физических лиц;

· налог на прибыль организаций;

· налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

· налог на добавленную стоимость;

· акцизы;

· таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

· общие;

· специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

· транспортный налог;

· налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

· твердыми;

· процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

· включаемые в продажную цену товаров (работ, услуг);

· относимые на издержки обращения и затраты производства;

· относимые на финансовые результаты;

· уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

· закрепленные;

· регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

| Субъект налогообложения | Налоги |

| Налоги, уплачиваемые юридическими лицами | · Налог на прибыль; · Налог на имущество организаций. |

| Налоги, уплачиваемые физическими лицами | · Налог на доходы физических лиц; · Налог на имущество физических лиц. |

| Смешанные налоги | · Налог на добавленную стоимость; · Транспортный налог; · Налог на игорный бизнес. |

Специальные налоговые режимы в соответствии с НК РФ:

· система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

· упрощенная система налогообложения;

· система налогообложения для сельскохозяйственных товаропроизводителей;

· система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

Дата добавления: 2020-04-25; просмотров: 205; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!