Анализ формирования капитала предприятия.

Капитал – это ср-ва, к-рыми располагает субъект хоз-ния для осущес-ния своей деят-ти с целью получения прибыли. Кап-л бывает собс-ый и заемный.

Основным источником фин-ния явл-ся собст-ый капитал, в его сос-в входят

- уставный кап-л – сумма средств учредителей для обеспечения уставной деят-ти(на гос учреж-ии-это стоим-ть имущества, на акцион. Пр-тии – номинальная ст-ть акции, для арендного пр-тия – сумма вкладов его работников)

- добавочный кап-л – как источник ср-в пр-тия образ-ся засчет переоценки имущества или продажи акции выше номинальной их ст-ти

- резервный кап-л –выступает в кач-ве страхового фонда для возмещения возможных убытков и обеспечения защиты интересов третьих лиц в случае недостат-ти прибыли для выкупа акций, погашения облигаций, выплата по ним

- нераспред-ная прибыль(непокрытый убыток) отражается в балансе накопительным итогом с начала функ-ния пр-тия, показывает, на сколько увеличилась величина собст-го кап-ла пр-тия за счет рез-тов его деят-ти

К сред-вам спечиального назн-ния и целевого фин-ния – безвозмезно полученные ценности от физ. и юр. Лиц, бюджетные ассигнования на содер-ние объектов.

Основ. источником пополнения собс-го к-ла явл-ся прибыль пр-тия

Источники пополнения собс. Капитала

1. Внутренние источники

1.1 чистая прибыль

1.2 амортиз-ые отчисления

1.3 фонд переоценки имущества

1.4 прочие источники

2. Внешние источники

|

|

|

2.1 выпуск акций

2.2 безвозм-ая фин помощь

2.3 прочие внешние источники

Заемный кап-л –кредиты банков и фин. компаний, займы, лизинг, он подразделяется на долгоср-ный и кратко-ный.

По целям привлечения заемные ср-ва делятся:

- ср-ва, прив-мые для воспр-ва осн-х ср-в и нематер-х активов

- ср-ва, прив-мые для пополнения оборотных активов

- ср-ва, прив-мые для удовлетворения соц. нужд

По форме привлечения могут быть в денеж-ой форме, в форме обор, в тов. форме

По источникам привлечения делятся на внешние и внут-ние

По срочности погашения – долгоср-ные и краткоср-ые

По форме обеспечения – обеспеченные залогом или закладом или гарантией и необеспеченные, обес-ные в случае ликвид-ции пр-тия удовл-ся в первом порядке,необе-ные – по остаточному принципу.

При анализе стр-ры кап-ла необ-мо учитывать особ-ти каждой его составл-щей.

Особенность соб-го к-ла сос-т в том, что он инвести-ся на долг-ной основе и подвегается наибольшему риску, чем выше его доля в общей сумме к-ла и меньше доля заемных ср-в, тем выше буфер, к-ый защищает кредиторов от убытков, т.е. меньше риск потери.

Привл-ние заем-х ср-в-явление нормальное, это содей-ет временному улучшению фин-го сос-ния при условии, что они не заморажи-ся на прод-ное время в обороте и своев-но возвращаются.

|

|

|

Анализ состава, структуры и динамики оборотных активов.

Оборотные активы занимают большой удельный вес в общей валюте баланса, наиболее мобильная часть капитала, от сос-ния и рационального использ-ния зависят рез-ты хоз. деят-ти.

Основная цель анализа –своевременное выявление и устранение недостатков управления оборотным кап-лом и нахождение резервов повышения интенсив-ти и эффек-ти испол-ния.

Устойчивость фин. сос-ния зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, пр-ва и сбыта пр-ции. Размеры вложения кап-ла зависят от отраслевых и технол-х особ-тей пр-тия (пр-тию с материалоемким пр-вом – кап-л в произ-ные запасы, для пр-тия с длит-ным циклом пр-ва – в незавер-ное пр-во)

По хар-ру участия в операц-ом процессе различают обор-ные активы, нах-ся в сфере пр-ва(запасы) и сфере обращения(дебит-ая задол-ть)

По периоду функц-ния сос-ит из постоянной и перем-ой части, т.е. зависящей и незави-щей от сезонного калебания объемом деят-ти пр-тия.

От степени риска вложения капитала различают

- с мин-ным риском (краткосроч-ые вложения)

- с малым риском (дебиторская задол-ть за вычетом сомнит-х долгов)

|

|

|

- с высоким риском вложений (сомнит-ная дебит-кая зад-ть, залежалые запасы)

В процессе анализа прежде всего необ-мо изучить изменения в наличии и стр-ре обор-х активов. Стабильная стр-ра обор-го к-ла свидет-ет о стабильном, хорошо отлаженном процессе произ-ва и сбыта пр-ции. Существен-ные ее изменения – нестабильная работа пр-тия.

31. Анализ их (об ср-в) динамики и факторов, объёмы.

32. Анализ показателей эффективности использования капитала. Анализ оборачиваемости капитала Понятие, значение и задачи анализа финансового состояния и финансовой устойчивости предприятия.

Капитал в прцессе своего движения проходит 3 стадии кругооборота:

(заготовительную, произ-ную и сбытовую)

(схема от 1-го до 7)

1. Деньги

2. закупки

3. произ-ные ресурсы

4. произв-во

5. гот-вая пр-ция

6. реал-ция

7. деньги

На 1-ой стадии пр-тие приобретает необходимые осн-ые фонды, произ-ные запасы, на 2-ой – часть ср-в в форме запасов поступает в пр-во, а др. на выплату налогов, зарплаты и тд., а на 3 – готов. пр-ция реал-ся и на счет пр-тия поступают денежные ср-ва.

Достигнутый в рез-те ускорения оборач-ти эфф-т выражается в увеличении выпуска пр-ции без допол. привлечения фин. рес-ов, происходит увеличение суммы прибыли.

|

|

|

Таким образом, эффект-ть испол-ния кап-ла харак-ся его дох-тью(рентабельностью) – отн-ние суммы прибыли к среднегодовой сумме капитала.

Показатель рентабельности совокупного кап-ла(с позиции всех заин-х лиц)

ВЕР=

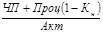

С позиции собст-ков и кредит-в рент-ть к-ла опр-ют отн-ем чис. прибыли и % за кредиты с учетом нал-го корректора к сред. Сумме сов-х активов за отч-ый период

ROA=

Рентабельность опер-го(функ-го) кап-ла, задей-н в осн-ой деят-ти пр-тия, от уровня к-го зависит величина остал-х пок-лей дох-ти к-ла

ROK =

Рент-ть обор-го к-ла опр-ся отн-ем прибыли от осн-х деят-ти и полученных % от краткоср-х фин-х вложений к ср-ей сумме обор-х активов

Рент-ть фин-х инв-ий опр-ся отн-ем прибыли от инвес-ой деят-ти к ср-ей сумме фин-х вложений

RI=

С поз-ции собст-ов пр-тия опр-ют рент-ть собст-го к-ла как отн-ние чис-й пр-ли(ЧП) к ср. сумме собст. кап-ла за период (СК)

ROE =

Дата добавления: 2020-04-25; просмотров: 76; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!