Отчеты в «1С: Бухгалтерия 8.3»

Далее сведения, содержащиеся в операциях, которые сгруппированы в журналах, отражаются в отчетах системы.

Отчеты используются в 1С: Бухгалтерии для получения итоговой, а также другой сводной или детальной информации.

Используемые на практике отчеты можно условно разделить на несколько типов: стандартные, регламентированные и специализированные.

Стандартные отчеты предназначены для использования практически в любых организациях и для любых разделов бухгалтерского учета. В основном, они выдают бухгалтерские итоги в различных разрезах для любых указываемых счетов, видов субконто, валют. К стандартным относятся такие отчеты как «Оборотно-сальдовая ведомость», «Оборотно-сальдовая ведомость по счету», «Анализ счета», «Карточка счета» и другие.

Регламентированные отчеты – это отчеты, предназначенные для передачи контролирующим инстанциями. Состав и содержание этих отчетов определяются непосредственно государственными органами. К регламентированным отчетам относят: Декларацию по налогу на добавленную стоимость, баланс, отчет о финансовых результатах и пр.

Специализированные отчеты создаются при необходимости получить специфические выборки информации или особый вид печатной формы.

Исходные данные

Данные по счетам бухгалтерского учета ООО «Альфа».

1. Остаток средств на расчетном счете – 1040223.00 руб.

|

|

|

2. Остаток средств в кассе – 1023.00 руб.

3. Остатки товаров на складе: шляпа – 10 штук по учетной цене 100.00 руб.; рубашка – 20 штук по учетной цене 150.00 руб.

4. Остатки материалов: ткань подкладочная – 10 м. по себестоимости 160.00 руб. за м.; ткань шерстяная – 20 м. по себестоимости 400.00 руб. за м.

5. Спецоснастка на складе: шпульки – 30 штук по себестоимости 120.00 руб.; лекала – 40 штук по себестоимости 200.00 руб.

6. Основные средства в эксплуатации:

1. Швейный цех:

– полное наименование – Швейный цех;

– первоначальная стоимость – 5000000,00 руб.;

– счет учета – 01.01

– единица измерения – шт.;

– дата ввода в эксплуатацию – 31.12.2007г.;

– Износ – 2000000 руб;

– счет затрат по амортизации– 25;

– способ начисления износа – линейный;

– порядок учета –Амортизация общепроизводственных ОС;

– срок полезного использования – 240 месяцев;

- МОЛ – "Степовой Андрей Геннадьевич"

2. Компьютер:

– полное наименование – Компьютер;

– первоначальная стоимость – 48000,00 руб.;

– счет учета – 01.01;

– единица измерения – шт.;

– дата ввода в эксплуатацию – 31.12.2014г.;

– счет затрат по амортизации – 26;

– износ- 9600 руб.;

способ начисления износа – линейный;

– вид затрат – Амортизация ® Амортизация общехоз. ОС.;

|

|

|

– срок полезного использования – 60 месяцев;

– МОЛ – "Степовой Андрей Геннадьевич"

7. Нематериальный актив – «Право на пошив одежды модельного дома «Зайцев и К», первоначальная стоимость – 120000,00 руб.;

– Накопленный износ – 48000 руб.

– счет учета – 04.01;

– Подразделение – производственный цех

– Способ начисления расходов по амортизации – Амортизация - Износ НМА (производство) (20 счет)

– единица измерения – шт.;

– вид деятельности – основная деятельность;

– дата ввода в эксплуатацию – 31.12.2013г.;

– счет затрат – 20;

– способ начисления износа – линейный;

– срок полезного использования – 60 месяцев;

– МОЛ – "Степовой Андрей Геннадьевич"

8. Наличие источников финансирования на 01.01.2016 г.

1. Уставный фонд – 3000000.00 руб.

2. Нераспределенная прибыль – 1176846.00 руб.

9. Остатки взаиморасчетов с клиентами. Наличие задолженностей на 01.01.2016 г.

1. Кредиторская задолженность перед ООО «Бета» – 8000.00 руб.

2. Дебиторская задолженность ООО «Сигма» перед Вашей фирмой: – 5000.00 руб.;

3. Дебиторская задолженность ООО «Омега» перед Вашей фирмой: – 3000.00 руб.

ХОД ВЫПОЛНЕНИЯ РАБОТЫ

Формирование рабочей даты

Установите рабочую дату 31.12.2015 г. (путь: Главное – Персональные настройки–Рабочая дата).

|

|

|

Заполнение документа «Ввод начальных остатков: основные средства»

На панели функций выберите вкладку предприятие, откройте ввод начальных остатков по счетам бухгалтерского и налогового учета.

Данные об остатках основных средств вводятся в специальной форме, которая автоматически открывается при добавлении новой или редактировании существующей строки табличной части. Вся введенная информация выводится в табличной части документа.

Данные об основном средстве вводятся следующим образом:

В вкладке ввод начальных остатков выберите счет основного средства и нажмите кнопку «Ввести остаток по счету». В документе «Ввод начальных остатков: Основные средства» следует добавить основное средство по условию вашего варианта.

В шапке формы следует выбрать основное средство из справочника «Основные средства» (лабораторная работа №1). Если объект отсутствует, информацию о нем следует добавить в справочник «Основные средства», при этом достаточно только указать наименование объекта.

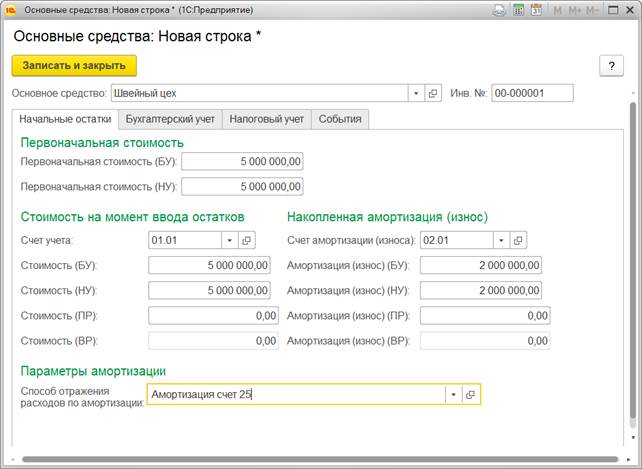

В документе «Ввод начальных остатков: ОС» на закладке «Начальные остатки» вводятся данные, необходимые для принятия объекта к учету (рис. 3.1):

|

|

|

- счет учета ОС;

- текущая (первоначальная или переоцененная) стоимость ОС на момент ввода остатков;

- счет учета и сумма накопленной амортизации;

- способ отражения расходов по амортизации выбирается из одноименного справочника; способ отражения расходов определяет один или несколько счетов затрат при амортизации ОС, а также аналитику затрат: подразделение, статью затрат и пр.

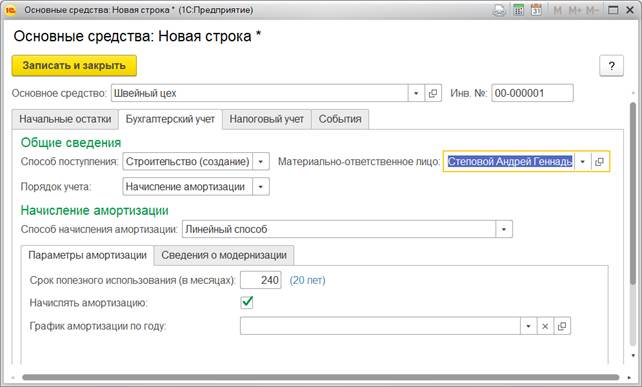

На вкладке «Бухгалтерский учет» устанавливаются:

- флаг «Начислять амортизацию»: заполняется для ОС, стоимость которых амортизируется;

- метод начисления амортизации: выберите метод предусмотренный в вашем варианте. В зависимости от выбранного метода, вводится информация, необходимая для начисления амортизации:

- срок полезного использования ОС;

- ликвидационная стоимость ОС.

На закладке «Налоговый учет» организации-плательщики налога на прибыль вводят данные, необходимые для налогового учета объектов основных средств:

На закладке «События» вводится вид принятия к учету, его дата и документ.

После заполнения всех необходимых (данных в условии) реквизитов документа необходимо его записать. Пример заполнения документа «Ввод начальных остатков: Основные средства» представлен на рисунке 3.3.

Рисунок 3.1 – Вид окна «Ввод начальных остатков основных средств»

Рисунок 3.2 – Вид окна «Ввод начальных остатков: Основные средства» (вкладка Бухгалтерский учет)

Дата добавления: 2020-04-25; просмотров: 187; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!