Налоговая база, исчисляемая как среднегодовая стоимость имущества

Налог на имущество организаций

Налог на имущество организаций введен Налоговым кодексом в 2004 году. До 2004 года юридические лица уплачивали налог на имущество предприятий, который, так же как и большинство остальных налогов российской налоговой системы, был впервые введен в 1992 году.

В последнее время заметно увеличилось значение имущественных налогов в формировании бюджетной системы. Налоговый кодекс РФ сохраняет статус налога на имущество организаций как регионального налога, т.е. налога субъектов Федерации (ст. 14 НК РФ). При этом, название налога: «налог на имущество организаций», более точно отражает суть данного налога, который взимается со стоимости имущества не только предприятий, но банков, страховых организаций, различных фирм и даже бюджетных организаций.

Одновременно Налоговый кодекс РФ допускает возможность введения налога на недвижимость, который объединит два имущественных налога (налог на имущество организаций и налог на имущество физических лиц) и земельный налог. В этом случае налог на имущество организаций как самостоятельный должен быть отменен.

В соответствии с Налоговым кодексом РФ налог на имущество организаций устанавливается федеральным законодательством и законами субъектов Федерации, а вводится в действие законами субъектов Федерации.

Налогоплательщики

Плательщиками налога на имущество организаций (ст. 373 НК) являются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК. Налоговый кодекс РФ в данном случае не разделяет организации на коммерческие и некоммерческие. Значит, и те и другие являются плательщиками налога на имущество организаций.

|

|

|

От уплаты налога на имущество освобождены организации, которые применяют специальный режим налогообложения ЕСХН.

Согласно этим изменениям, внесенным Федеральным законом от 02.04.2014г. № 52-ФЗ, организации, применяющие специальные налоговые режимы - УСН и ЕНВД, признаются плательщиками налога на имущество организаций, налоговая база по которому определяется исходя из кадастровой стоимости.

Следует обратить внимание на то, что определение круга налогоплательщиков не всегда связано с фактом наличия собственности на имущество.

Важное значение имеет факт наличия на балансе объектов налогообложения. Так, государственные унитарные предприятия, которые не являются собственниками имущества (это имущество находится в собственности государства или муниципалитетов), тем не менее, являются плательщиками налога на имущество организаций, поскольку являются юридическими лицами (российской организацией) и имеют на балансе объекты обложения (имущество).

|

|

|

Иностранные организации, как и российские, платят налог на имущество организаций. При этом иностранная организация признается налогоплательщиком в том случае, если она:

- осуществляет деятельность в РФ через постоянное представительство, у которого есть основные средства (п. 1 ст. 373, п. 2 ст. 374 НК РФ);

- не имеет в РФ постоянного представительства, но владеет на праве собственности или получила по концессионному соглашению недвижимое имущество, которое находится на территории РФ (п. 1 ст. 373, п. 3 ст. 374 НК РФ).

Объект налогообложения

Для различных категорий налогоплательщиков объекты налогообложения различны.

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК.

К объектам основных средств относятся здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, вычислительная и множительная техника, транспортные средства, офисная мебель, многолетние насаждения, внутрихозяйственные дороги и другие объекты, а также средства, отраженные на счете «доходные вложения».

|

|

|

Не признаются объектом налогообложения:

1 земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

2 имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации;

3 объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

4 ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

5 ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

|

|

|

6 космические объекты;

7 суда, зарегистрированные в Российском международном реестре судов;

8 объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации.

Пункт 8 в данной реакции введен Федеральным законом от 24.11.2014 № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и действует с 01.01.2015года. В периоды 2013 – 2014 годов данный пункт имел следующую редакцию: «движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств».

Кроме этого НК РФ предусмотрены льготы по налогу на имущество организаций.

Льготы по налогу на имущество устанавливаются и отменяются НК и (или) соответствующими законами субъектов РФ (п. 3 ст. 56, п. 2 ст. 372 НК).

Таким образом, льготы по налогу на имущество можно условно разделить:

- на льготы, которые установлены положениями Налогового кодекса и применяются во всех субъектах РФ, где введен налог на имущество организаций;

- льготы, которые предусмотрены соответствующим законом субъекта РФ и действуют только на территории этого субъекта.

К льготным категориям, установленным НК (ст.381) относятся в частности:

1. организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций;

2. религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности;

и т.д.

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог на имущество этих подразделений в бюджет по местонахождению последних.

При этом сумма налога определяется как произведение налоговой ставки, действующей на территории, где расположены эти обособленные подразделения, на налоговую базу, определенную по каждому обособленному подразделению за налоговый (отчетный) период.

Аналогичные правила действуют и в отношении имущества, которое находится вне местонахождения организации или ее обособленных подразделений, имеющих отдельный баланс. В этом случае налог уплачивается в бюджет по местонахождению имущества по ставке, действующей на данной территории.

Налоговая база

Налоговая база по налогу на имущество организаций определяется по-разному. В зависимости от категории налогоплательщика, а также от вида принадлежащего ему недвижимого имущества она рассчитывается исходя из среднегодовой стоимости имущества или на основе кадастровой стоимости отдельных объектов недвижимости по состоянию на 1 января года налогового периода (ст. ст. 375, 378.2 НК РФ).

Налоговая база, исчисляемая как среднегодовая стоимость имущества

При определении налоговой базы в случае, когда исчисление налога производится от среднегодовой стоимости имущества, то его стоимость определяется по остаточной стоимости основных средств.

Исчисление налога на имущество организаций в отношении объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость, производится в случае принятия законодательным (представительным) органом субъекта РФ соответствующего нормативного правового акта и включения конкретного объекта в перечень, утвержденный органом исполнительной власти субъекта РФ.

Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящихся у данной организации.

Для целей налогообложения рассматривают среднюю стоимость имущества за отдельный период (налоговый или отчетный период). При этом в указанный расчет не включается недвижимое имущество, налоговая база по которому определяется в особом порядке исходя из его кадастровой стоимости (абз. 1 п. 4 ст. 376 НК РФ).

Рассмотрим порядок расчета налоговой базы на основе среднегодовой (средней) стоимости имущества, который исчисляется по итогам отчетных и налогового периодов.

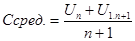

Средняя стоимость имущества (Ссред.), признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего за отчетным периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу (формула (1)):

(1)

(1)

где Un – остаточная стоимость имущества, подлежащего налогообложению, на 1-ое число каждого месяца отчетного периода;

Un+1 – остаточная стоимость имущества, подлежащего налогообложению, на 1-ое число следующего за отчетным периодом месяца;

n – количество месяцев в отчетном периоде.

Например, средняя стоимость имущества для целей налогообложения за 1 квартал (отчетный период 3 месяца) определяется (формула(2)):

, (2)

, (2)

где U1.01, U1.02, U1.03, U1.04 – стоимость имущества, подлежащего налогообложению, на первое число января, февраля, марта, апреля соответственно;

средняя стоимость за 6 месяцев определяется по формуле (3):

, (3)

, (3)

где U1.01, U1.02, U1.03, U1.04, U1.05, U1.06, U1.07 – стоимость имущества, подлежащего налогообложению, на первое число января, февраля, марта, апреля, мая, июня, июля соответственно.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу формуле (4).

, (4)

, (4)

где U31.12 – остаточная стоимость имущества, подлежащего налогообложению, на последнее число налогового периода.

Дата добавления: 2020-04-25; просмотров: 77; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!