Общие сведения о порядке взаимных расчётов между подразделениями расчётной сети Банка России.

Тема «Организация межбанковских расчетов».

Типичные нарушения при совершении расчетных операций по счетам клиентов, межбанковских расчетов.

Все ошибки могут быть разделены на 3 группы:

-по вине сотрудника банка (непреднамеренно - низкая квалификация, отсутствие опыта, невнимательность, усталость и др.),

-по техническим причинам (непреднамеренно - сбой в программе, поломки различного вида и др.),

-преднамеренные (криминальная направленность действий).

При отражении операций по расчетным счетам возможны следующие нарушения:

- отсутствие выписок банка, подчистки и исправления в выписках банка;

- оправдательные документы к выпискам банка представлены не полностью, отсутствие или неполный состав документов, подтверждающих движение средств по выписке с лицевого счета;

- на документах отсутствует штамп банка о принятии документов для обработки;

- не соблюдение очерёдности платежей;

- ошибки при работе с картотеками;

- ошибки в расчётах платежей за РКО;

- перечисления не по назначению;

- перечисление суммы, отличной от суммы, указанной в документах;

- оплата просроченных документов;

- проведение транзакций, не соответствующих назначению;

- проведение транзакций по документам, оформленным не в соответствии с требованиями;

- нарушение порядка покупки и обратной продажи иностранной валюты на внутреннем валютном рынке РФ при наличии валютного счёта; - нарушение - порядка аккредитивной формы расчетов;

|

|

|

- неправильное отражение -операций на счетах бухгалтерского учёта;

Отсутствие выписок банка, подчистки и исправления в выписках банка. Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету должен совпадать с остатком средств на начало периода в следующей выписке. При обнаружении в выписке неоговоренных исправлений, подчисток, пятен, «жирных» подчеркиваний и подобных загрязнений аудитор должен произвести выверку информации в учреждении банка.

Оправдательные документы к выпискам банка представлены не полностью. Каждая сумма, указанная в выписке банка, должна быть подтверждена оправдательным документом. Это могут быть платежные поручения, платежные требования, мемориальные ордера, квитанции к объявлению на взнос наличными и другие документы. Суммы по выпискам банка должны полностью соответствовать суммам, указанным в приложенных к ним первичных документах. При отсутствии оправдательных первичных документов следует произвести выверку информации в учреждении банка.

|

|

|

Очень часто отсутствие оправдательных документов свидетельствует о мошенничестве с наличными денежными средствами при получении. Поэтому следует проверить правильность и полноту зачисления денежных средств, сданных в банк наличными. Проверка осуществляется путем сопоставления квитанции к объявлению на взнос наличными, кассовой книги, отчета кассира и выписки банка на соответствующую дату.

На документах отсутствует штамп банка о принятии документов для обработки. На первичных оправдательных документах, приложенных к выпискам банка, должны присутствовать штамп банка и подпись специалиста банка. В случае выявления первичных документов без штампа банка следует произвести выверку информации в учреждении банка.

2. Порядок проведения и оформление расчётов между кредитными организациями по корреспондентским счетам, открываемым в Подразделении Банка России.

Существует 2 варианта организации межбанковских расчетов с помощью корреспондентских счетов:

-децентрализованный, основанный на прямых корреспондентских отношениях коммерческих банков.

-централизованный, при котором расчеты между банками производятся через их корреспондентские счета, открываемые в ЦБ

|

|

|

Проведение расчетов между банками осуществляют специально созданные структурные подразделения БР- это расчетно-кассовые центры (РКЦ).

В РКЦ открываются корреспондентские счета ,филиалами банков могут открываться субкорсчета. Одновременно с открытием счета заключается договор о коммерческих отношениях с РКЦ БР, в котором предусматриваются права, обязанности и ответственность обоих сторон. Через корреспондентские счета банки осуществляют весь круг операций, связанных с обслуживанием своих клиентов, а также межбанковские операции. Платежи осуществляются при наличии и в пределах остатка средств на корреспондентских счетах кредитной организации.

В случае, когда у организации не хватает средств для удовлетворения всех предъявленных требований, списание средств с корреспондентского счета производится в очередности, установленной ст.855 ГК РФ.

Документы при этом помещают в картотеку неоплаченных расчетных документов корреспондентскому счету кредитной организации или субкорсчету филиала.

РКЦ осуществляет ежедневный контроль за проведение операций по оплате расчетных документов с корсчетов кредитной организации.

Анализ состояния указанных счетов кредитных организаций и выборка необходимых решений возлагается на работников РКЦ .ГУ оказывает РКЦ методологическую и практическую помощь и несут ответственность за обеспечение установленного режима работы корсчетов кредитных организаций. Таким образом ЦБ осуществляет посредничество в платежах между кредитными организациями, контролирует и регулирует денежный оборот страны.

|

|

|

Каждому из участников расчетов через расчетную сеть БР присваивается идентификационный код (БИК).

БР ведется справочник «Банковских идентификационных кодов участников расчетов на территории РФ»,который содержит информацию о наименовании организации, её БИКе, корреспондентском счете в БР и местонахождении. Введение БИКа нацелено на создание возможности перехода к системе расчетов в режиме реального времени.

Внутри города (одногородние расчеты).

Внутри города ( иногородние и межрегиональные расчеты)

Общие сведения о порядке взаимных расчётов между подразделениями расчётной сети Банка России.

Банки, имеющие развитую корреспондентскую сеть, способны осуществлять расчеты с максимальной скоростью. Вместе с тем, развитие корреспондентских отношений зависит от различных факторов:

-взаимных потоков платежей

-цены и спроса на рынке кредитных ресурсов

-возможности участия в торгах на региональных площадках государственных ценных бумаг.

В настоящее время расчеты через прямые корреспондентские отношения менее защищены, чем расчеты через расчетную сеть БР и системы внутрибанковских расчетов.

Проведение расчетов с использованием взаимных корреспондентских счетов способствует более четкой их организации, но не сокращает массу реальных денег, а скорее способствует их иммобилизации т.к. расчеты через корреспондентские счета вынуждает хранить крупные суммы на счетах банков-корреспондентов.

|

Корреспондентские отношения (лат. отвечают, осведомляют)-договорные отношения между банками с целью взаимного выполнения операций.

Банки устанавливают такие отношения и называются банками-корреспондентами. Операции, проводимые по корреспондентским счетам банков-корреспондентов подразделяются на 2 вида:

-операции по обслуживанию клиентов

-собственные межбанковские операции

К 1 относятся коммерческие сделки клиентов, которые включают кредитные операции, операции по покупке и продаже валют, по торговле ресурсами на денежном рынке.

К 2 – корреспондентские отношения обычно сопровождаются открытием счетов на взаимной основе.

Корреспондентский счет-счет одного банка, открытый в другом банке ,на котором отражаются платежи, проведенные последним по поручении, за счет первого банка, на основе заключенного между ними корреспондентского договора.

Счета подразделяются на:

-счета «НОСТРО» (наш счет в другом банке)-текущие счета на имя коммерческого банка у банка корреспондента.

-«ЛОРО» (их счета в нашем банке)-текущие счета на имя банка корреспондента у коммерческого банка.

Запись по счетам «ЛОРО» является решающими для обеспечения своевременности платежей, вычислению процентов.

Операции по счетам «НОСТРО» проводятся по методу зеркальной бухгалтерии.

Клиринг ,порядок проведения платежей и расчетов по клирингу.

Одним из эффективных механизмов расчетов является клиринг.

Клиринг-способ регулярных безналичных расчетов, основанный на зачете взаимных денежных требований и обязательств юридических лиц на товары, ценные бумаги, оказанные услуги с последующим переводом сальдо.

Банковское дело является наиболее распространенной областью применения клиринга.

Значение клиринга: ускоряет платежи, снижает количество реальных денег, необходимых для обращения, снижает неплатежи.

Для банков клиринг важен прежде всего, как способ уменьшения потребностей в средствах платежа и упрощения обмена встречными обязательствами.

Расчеты по платежам могут производиться на валовой, либо на чистой основе.

В первом случае расчет по каждой сделке осуществляется отдельно.

Во втором- банки дают возможность накопиться на протяжении определенного периода времени, в конце которого проводят расчеты по взаимопогашающимся обязательствам.

Для этого определяется позиция сделки, т.е. соотношение требований и обязательств участников сделки.

Если требования и обязательства равны, то позиция называется закрытой, если не равны, то открытой.

Открытая позиция считается длинной, если требования данного участника превышают его обязательства.

В противоположном случае открытая позиция называется короткой.

Процесс взаимозачета обязательств сторон-участников клиринговой системы, называется клиринговым сеансом.

Он может проводиться в течение дня несколько раз,заранее установленное время и служит для подсчета промежуточного или итогового сальдо, каждого участника системы.

Классификация клиринга:

-двусторонний

-многосторонний.

В зависимости от периодичности проведения:

-разовый (проводится периодически по мере накопления дебиторской, кредиторской задолженности)

-постоянно-действующий(осуществляется периодически,независимо от состояния требований и обязательств участников клиринга).

Наиболее эффективным считается многосторонний постоянно-действующий клиринг.

Межбанковские клиринговые расчеты могут проводить:

-ЦБ РФ

-клиринговые палаты или центры

-специальные клиринговые банки

-крупнейшие коммерческие банки

-клиринговые отделы головных офисов банков.

Клиринговые учреждения-организации, являющиеся юридическим лицом, заявившие себя в качестве центра взаимных расчетов, которым на основании лицензии, выданной ЦБ предоставлено право осуществления расчетов, операций, а также ограниченное количество банковских операций, поддерживающих выполнение клиринга.

Учредителями клирингового учреждения могут быть коммерческие банки, ЦБ РФ, его учреждения, другие юридические и физические лица,за исключением органа власти, политических организаций и специализированных общественных фондов.

Клиринговые учреждения могут создаваться на основе любой формы собственности и осуществлять свою деятельность на коммерческой основе.

Надзор за деятельностью клиринговых учреждений осуществляет ЦБ РФ и его территориальные учреждения.

Развитие клиринга сталкивается с рядом проблем: участники клиринговых систем подвергаются нескольким видам риска(кредитный риск, риск ликвидности, системный, технический). Системный риск связан с неспособностью одного из участников выполнить свои обязательства, что может привести к нарушению функционирования других участников, вызвав цепную реакцию. Системный риск может стать причиной общего кризиса банковской системы, тогда неплатежи одного участника вызывают подобные затруднения у многих других.

Функции ЦБ в области клиринга:

-участие в работе расчетно-клиринговых палат

-общий контроль и надзор за деятельностью расчетно-клиринговых палат

-выполнение отдельных платежных операций

-предоставление кредитов для завершения

Тест

1.Виды межбанковских расчетов

А)децентрализованные

Б)централизованные

В)косвенные

2.Наиболее распространённый в вид межбанковских расчетов в Российской практике

А)централизованный через РКЦ

Б)децентрализованный

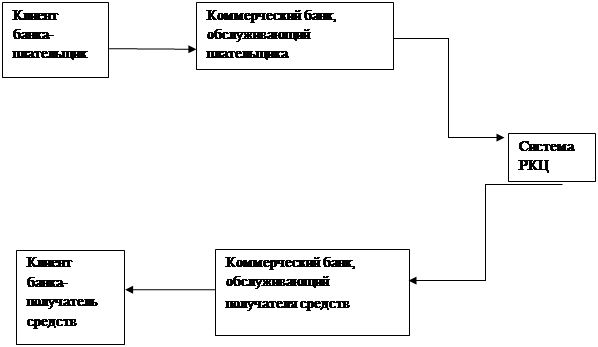

3.Централизованные расчеты внутри города включают следующие звенья:

А) Банк плательщик, РКЦ, банк получатель

Б)Без РКЦ

В)Банк плательщик ,РКЦ одного города, РКЦ другого города, банк получатель

4.Децентрализованные расчеты включают следующие звенья:

А)прямые расчеты

Б)косвенные

В)банк плательщик

5. Что такое БИК:

А)Банковский идентификационный кюч

Б)Банковский идентификационный код

В)банковский идентификационный номер

6.Кому присваивается БИК

А)клиентам юр.лиц

Б)клиентам физ.лиц

В)кредитным организациям

7.Где открывается корсчет

А)РКЦ

Б)территориальном учреждении БР

В) ГУ ЦБ

8.Клиринг-это:

А)зачет взаимных требований

Б)не взаимных требований

9.Классификация клиринга в зависимости от состава участников:

А)духсторонний

Б)многосторонний

В)односторонний

10.Классификация клиринга в зависимости от переодичности проведения

А)разовый

Б)постоянно-действующий

В) временный

Практическая работа «Осуществление и оформление расчетов банка со своими филиалами ведение учета расчетных документов не оплаченных в срок из-за отсутствия средств на корреспондентском счете.

Отражение в учете межбанковских расчетов»

Цель занятия: научиться осуществлению и оформлению расчетов банка со своими филиалами, ведению учета расчетных документов, не оплаченных в срок из-за отсутствия средств на корреспондентском счете. Проводить проверку платежных документов в соответствии с требованиями.

Межфилиальные расчеты - это расчеты, осуществляемые между филиалами одного банка, а также между главным банком и его филиалами.

Для расчетов между филиалами одной кредитной организации открываются следующие счета:

30301 «Расчеты с филиалами, расположенными в РФ» - активный, используется в банке-отправителе платежа;

Дата добавления: 2020-04-08; просмотров: 2019; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!