ОРГАНІЗАЦІЙНІ ФОРМИ СТРАХУВАННЯ КРЕДИТІВ

Семінарське заняття № 6

| Тема 7: | Сільськогосподарське страхування |

План заняття

1. Необхідність страхового захисту сільського господарства.

2. Основні об'єкти страхування.

3. Страхування врожаю сільськогосподарських культур та багаторічних насаджень.

4. Страхування тварин.

5. Страхування будівель, споруд та іншого майна.

Потреба в такому страхуванні не відпаде навіть тоді, коли всі господарства будуть охоплені обов'язковим страхуванням. Справа в тім, що врожай не всіх культур підлягає обов'язковому страхуванню. У недержавних господарствах, яких переважна більшість, лише на добровільних засадах може бути застраховано врожай соняшнику, льону, картоплі, овочів, кормових культур, багаторічних насаджень.

За умови додаткового добровільного страхування може бути також розширено перелік страхових подій на об'єктах, що охоплюються обов'язковим страхуванням.

Правила добровільного страхування визначені кожною страховою компанією, яка отримала відповідну ліцензію на такий вид страхування.

Наприклад, HACK «Оранта» пропонує декілька програм добровільного страхування сільськогосподарських формувань.

Перша з них охоплює страхування врожаю сільськогосподарських культур.

Механізм застосування цього страхування близький до описаного вище порядку обов'язкового страхування врожаю сільськогосподарських культур. Проте тут ширший перелік сільськогосподарських культур, врожай яких може бути застрахований, і більший перелік страхових подій. Це позначається й на страхових тарифах, які значно вищі, ніж за обов'язкового страхування.

|

|

|

Об'єктом страхування тут є вартість втраченого врожаю певної культури, яка визначається порівнянням врожайності цієї культури з гектара за поточний рік і середньої її врожайності за попередні п'ять років.

Страхові ризики. Цей вид страхування передбачає страхове покриття на випадок втрати врожаю внаслідок таких подій: заморозку, ожеледі, вимерзання, граду або удару блискавки, землетрусу, лавини, земельного зсуву, пожежі, бурі, урагану, бурану, зливи, повені, посухи (зневоднення земель), епітофітійного розвитку хвороб і розмноження шкідників рослин, протиправних дій осіб (крадіжки, хуліганські дії стосовно рослинницьких насаджень, руйнування теплиць тощо).

Страховим випадком визнається завдання прямих збитків майновим інтересам страхувальника, пов'язаних з неотриманням або недоотриманням урожаю сільськогосподарських культур унаслідок однієї чи кількох зазначених вище подій, якщо вони передбачені договором страхування.

|

|

|

Під повною загибеллю сільськогосподарських культур слід розуміти знищення чи пошкодження більш як 70 % рослин па ділянці, на якій спостерігалася дія страхових ризиків, зазначених у страховому договорі. Це має бути підтверджено відповідним актом, підписаним представниками страховика та страхувальника. Факт настання страхових ризиків визначається компетентними органами: Українським Гідрометцентром, підрозділом Міністерства з надзвичайних ситуацій, Державною службою рятування, Службою захисту рослин, підрозділом Міністерства внутрішніх справ.

Винятки зі страхування. Подія, що мала місце, не може бути визнаною страховим випадком, якщо вона настала внаслідок:

• захворювань рослин, якщо їх поширення не визнане епіфітотією;

• вторинних хвороб;

• впливу ядерного вибуху, радіації чи радіоактивного зараження;

• техногенних аварій, будь-якого забруднення або зараження навколишнього середовища;

• воєнних дій, а також маневрів чи інших військових заходів;

• громадянської війни, народних заворушень, страйків, локаутів, конфіскацій, арештів, націоналізації, терористичних актів;

• вилучення або знищення застрахованого майна за розпорядженням державних органів;

|

|

|

• невиконання (або часткового виконання) страхувальником умов і строків технологічної карти, інших агротехнічних правил і вимог агротехніки;

• невиконання (або часткового виконання) страхувальником рекомендацій страховика або уповноваженого ним експерта, правил і приписів органів пожежного нагляду, енергонагляду, інших компетентних органів в зазначені строки;

• порушення страхувальником установлених правил зберігання вогненебезпечних і вибухонебезпечних речовин і предметів чи інших правил експлуатації, визначених для інших категорій майна.

Страхова сума визначається як вартість майбутнього врожаю шляхом множення середньої врожайності в господарстві страхувальника (для новостворених — середня урожайність в районі) за попередні п'ять років на площу посівів сільськогосподарських культур та вартість метричної одиниці (ц, т) врожаю відповідної сільськогосподарської продукції.

Страхова сума (СС) щодо кожної, застрахованої за цим договором сільськогосподарської культури розраховується за формулою:

СС = Ц х S х Вср,

де Ц — ціна узгодженої зі страхувальником вартості метричної одиниці врожаю застрахованої сільськогосподарської культури (грн); S — площа сільськогосподарської культури, що приймається на страхування (га); Вср — середня урожайності сільськогосподарської культури в господарстві (районі) за попередні п'ять років (ц/га).

|

|

|

Страховий тариф для кожної застрахованої сільськогосподарської культури визначається актуарно. Він фіксується в додатку до договору.

Франшиза. За цим видом страхування встановлюється безумовна франшизи в відсотках від страхової суми щодо кожної застрахованої сільськогосподарської культури.

Договір страхування набуває чинності з миті надходження страхового платежу на поточний рахунок чи до каси страховика та діє до кінця строку збирання врожаю застрахованої сільськогосподарської культури, установленого для неї агротехнічними вимогами у відповідному регіоні, але не пізніше 20 дня, що йде за датою початку збиральних робіт відповідної сільгоспкультури, установленої чинними нормами.

Розмір прямого збитку, завданого посівам застрахованих сількогосподарських культур, визначається загалом щодо застрахованих площ як частина запланованого врожаю, що втрачена внаслідок впливу страхових ризиків, зазначених у договорі, й встановлена згідно з оцінюванням збитку, зафіксованим в актах первинного та вторинного (після граду) огляду пошкоджених посівів, а також за результатами контрольного збирання чи визначення біологічної врожайності.

Розмір страхового відшкодування за кожною із застрахованих сільгоспкультур (СВ) обраховується в суті збитку, зменшеного на розмір франшизи, відповідно до формули:

СВ = (Вср-Вф)хSхЦ-ФБ,

де ВСр — середня врожайність застрахованої сільгоспкультури за договором (ц/га); Вф — фактична врожайність застрахованої сільськогосподарської культури за договором (відповідно до актів огляду пошкоджених посівів і результатів контрольного збирання, ц/га); S — площа застрахованих посівів і-тої сільгоспкультури (га); Ц — ціна відшкодування, що дорівнює узгодженій зі страхувальником вартості метричної одиниці врожаю, застрахованої і-тої сільгоспкультури (грн./ц); ФБ — франшиза безумовна, встановлена для і-тої сільгоспкультури (грн..).

Контрольне збирання — збирання врожаю з площі в один га з наступним зважуванням та перерахунком на стандартні показники щодо засміченості та вологості для відповідної сільськогосподарської культури.

Якщо значення СВ, розраховане за формулою, менше або дорівнює нулю, то страхова виплата за сільськогосподарську культуру не здійснюється.

У разі повної загибелі застрахованих сільськогосподарських культур розмір страхового відшкодування розраховується як різниця між розміром страхової суми та розміром франшизи. При цьому дія договору страхування щодо загиблих застрахованих посівів припиняється після виконання страховиком своїх зобов'язань.

Якщо посіви визнані повністю загиблими, а страхувальник приймає рішення про збирання фактично сформованого на загиблій дільниці врожаю, із страхового відшкодування утримується вартість одержаної продукції згідно з її вартістю, вказаною в договорі.

Сума страхових виплат за кожну із застрахованих сільгоспкультур не може перевищувати страхову суму за відповідну сільськогосподарську культуру, вказану в додатку до договору страхування.

Виплата страхового відшкодування здійснюється страховиком упродовж 15-ти робочих днів з дня складання страхового акта.

Якщо розмір страхової суми становить певну частку вартості майбутнього врожаю застрахованої сільськогосподарської культури, зазначеної в додатку до договору страхування, то розмір страхового відшкодування визначається у такій само частці від завданих страхувальником збитків.

Якщо порушено кримінальну справу щодо настання страхового випадку й ведеться розслідування обставин, що призвели до його настання, страховик має право відстрочити термін прийняття рішення про виплату страхового відшкодування до закінчення розслідування або судового розгляду.

У окремій програмі HACK «Opaнma» передбачила можливість комплексного страхування посівів озимих сільськогосподарських культур. Суть його в наступному.

Страховим ризиком тут є загибель посівів озимих сільськогосподарських культур, що зазначені у додатку до договору страхування, у разі прямого впливу заморозку, ожеледі, вимерзання, граду або удару блискавки, землетрусу, лавини, земельного зсуву, земельного або земельно-водного селю, пожежі, крім лісових пожеж, бурі, урагану, бурану, зливи, повені, наводку, засухи або зневоднення на землях, що підлягають примусовому зрошенню або заводненню, епіфітотійного розвитку хвороб рослин, епіфітотійного розмноження шкідників рослин, вторинних хвороб рослин унаслідок настання перелічених ризиків, протиправних дій осіб, що виявляються в крадіжках, хуліганських діях щодо рослинницьких насаджень, у зруйнуванні покриттів (несучих конструкцій) теплиць, парників, оранжерей, а також інших подій, що пов'язані з несприятливими зимовими погодними умовами, ідо перешкоджають поновленню вегетації цих культур після перезимування.

Настання несприятливих природних явищ (погодних умов), які перелічені вище, має бути підтверджене регіональними підрозділами Управління гідрометеорологічного центру Міністерства екології та природних ресурсів.

Випадок визнається страховим у разі наявності:

- посівів озимих сільськогосподарських культур;

- факту несприятливого впливу на застраховані посіви озимих сільськогосподарських культур зазначених вище подій;

- факту загибелі на конкретному полі після виходу із зими 50 % і більше сходів озимих сільськогосподарських культур, щодо яких укладений страховий договір;

- причинно-наслідкового зв'язку між фактом настання страхової події та фактом повної загибелі сільськогосподарських культур, щодо яких укладений договір страхування;

- факту проведення робіт з підсіву, пересіву, культивації та/або дискування.

Відсутність хоча б однієї з наведених вище умов виключає визнання страховиком випадку страховим.

Страхова сума розраховується як добуток площі посівів озимих сільськогосподарських культур, прийнятих на страхування, й суми, установленої в межах планових витрат страхувальника на посів і вирощування цих культур до поновлення вегетації після зими, але не пізніше як до 1 квітня (з розрахунку на 1 га посівної площі цієї озимої сільськогосподарської культури).

Страховий платіж вноситься одноразово до початку дії договору або навиплат.

При внесенні страхового платежу навиплат, у разі несплати чергового страхового внеску в зазначений строк і в зазначеному розмірі, договір вважається таким, що втратив чинність з наступного за останнім днем строку його сплати. При цьому внесена частина страхового платежу не повертається.

Договір набирає чинності з дня, наступного за днем надходження страхового платежу або першого страхового внеску в передбаченому договором розмірі на розрахунковий рахунок страховика й діє до початку поновлення вегетації застрахованих посівів озимих сільськогосподарських культур, що передбачена агротехнічними вимогами, але не пізніше 1 квітня.

За цим видом страхування HACK «Оранта» не передбачає відшкодування збитків, що пов'язані з втратою врожайності якості врожаю сільськогосподарських культур.

У всіх випадках страховик не відшкодовує збитки, що зумовлені:

* захворюваннями або пошкодженням шкідниками застрахованих сільськогосподарських культур (крім наявності епітофітотії);

* техногенними аваріями, забрудненням навколишнього природного середовища;

* діями або розпорядженнями органів державної влади;

* воєнними діями, громадянською війною, заворушеннями, страйками, локаутами, конфіскацією, арештом, націоналізацією, знищенням або пошкодженням майна за розпорядженням військової або цивільної влади, а також терористичними актами та їх наслідками;

* впливом ядерної енергії в будь-якій формі;

* порушенням агротехнічного процесу посіву та обробки застрахованих озимих сільськогосподарських культур, зокрема й ті, що викликані низьким рівнем організації праці, неякісним посівним матеріалом, та/або відсутністю в страхувальника необхідної кількості:

- паливно-мастильних матеріалів;

- робочої сили;

- насіння, посадкового матеріалу;

- добрив та отрутохімікатів;

- сільгосптехніки та автотранспорту.

Визначення розміру збитку п розрахунок страхового відшкодування. У разі повної загибелі застрахованих посівів збиток визначається для кожного поля (ділянки) в розмірі фактичних витрат страхувальника на посів і вирощування застрахованих озимих сільськогосподарських культур, але не більше суми, розрахованої, виходячи з планованого розміру витрат на 1 га. Під повною загибеллю посівів сільськогосподарських культур розуміють загибель 50 % і більше сходів озимих сільськогосподарських культур на конкретному полі після виходу із зими. Виплата здійснюється лише після проведення робіт з підсіву, пересіву, культивації та/або дискування.

Розмір страхового відшкодування визначається в розмірі збитку, розрахованого згідно з наведеним вище порядком за вирахуванням франшизи, передбаченої для конкретного поля (ділянки).

Якщо під час укладення договору страхувальнику було надано розстрочку для внесення страхового платежу, то під час виплати страхового відшкодування страховик утримує не внесену частину страхового платежу або переносить строк виплати страхового відшкодування до часу отримання страхового платежу в повному розмірі.

Порядок виплати страхового відшкодування. Для отримання страхового відшкодування страхувальник зобов'язаний надати страховику:

- письмову заяву на виплату страхового відшкодування із докладним описом страхової події та розрахунком заявленої суми збитку;

- документи компетентних органів, що підтверджують факт та/або причину настання події з числа перерахованих у договорі, що стала причиною загибелі застрахованих посівів сільськогосподарських культур;

- акт загибелі застрахованих посівів озимих сільськогосподарських культур;

- документи, що підтверджують проведення страхувальником робіт з підсіву, пересіву, культивації та/або дискування озимих сільськогосподарських культур на пошкоджених ділянках посівів.

Підставою для виплати страхового відшкодування є страховий акт. Він оформлюється страховиком на підставі письмової заяви страхувальника та інших перелічених вище документів. Строк складання страхового акта — один робочий день після отримання всіх необхідних документів.

Страхове відшкодування виплачується впродовж 30 днів після оформлення та підписання страхового акта. Страховик несе відповідальність за прострочення у виплаті страхового відшкодування шляхом сплати неустойки (штрафу, пені).

Виплата страхового відшкодування не здійснюється, якщо:

- загибель посівів озимих сільськогосподарських культур, щодо яких укладено договір, відбулася з вини страхувальника;

- страхувальник до огляду страховика й складання останнім відповідного акта, зорав загиблі посіви озимих сільськогосподарських культур, провів пересівання (підсів) або допустив на загиблих посівах випас худоби;

- страхувальник несвоєчасно повідомив про настання події, що призвела до настання страхового випадку й про настання страхового випадку без поважних на це причин;

- страхувальник грубо порушив агротехнічні норми вирощування застрахованих сільськогосподарських культур або умови договору страхування, що призвело до додаткового збитку або перешкоджає встановленню причин і розміру збитку;

- страхувальник створював перешкоди страховику під час визначення причин загибелі застрахованих озимих сільськогосподарських культур, характеру та розміру збитку;

- страхувальник надав свідомо неправильні відомості про об'єкт страхування;

- страхувальник отримав повне відшкодування збитків за договором від третіх осіб.

У часі виявлення в результаті спільного огляду відсутності чи недостатньої кількості сходів, недосягнення рослинами необхідної фази розвитку до припинення вегетації перед входом у зиму страховий договір вважається достроково припиненим щодо ділянок, на яких спостерігаються несприятливі сходи чи їх відсутність. При цьому страховик повертає страхувальнику страхові платежі, сплачені за страхування відповідних полів (ділянок), за винятком витрат страховика, понесених на організацію та проведення огляду посівів, але вони не можуть бути більші ніж 20 % суми страхового платежу.

Страхова компанія «Кредо-Класик» за підтримки Світового Банку та міжнародної Фінансової Корпорації вперше в Україні створили продукт страхування врожаю на основі погодинних індексів. Спеціалістами компанії було розраховано індекси показників можуть для умов Херсонської області, що спричиняють настання посухи. Купуючи новий продукт, сільськогосподарські товаровиробники можуть застрахувати за індексом кількості опадів, високих температур чи поєднання опадів і температури (гідротермічних найбільш критичний період вегетації зернових культур - від виходу в колос до початку дозрівання. Перевагами цього продукту, порівняно з традиційним страхування, є простота точність, прозорість. Це звільняє страхувальників від трудомістких оглядів посівів і перевірок бухгалтерських документів. Страховик буде здійснювати страхове відшкодування тим, хто уклав договір, у випадку, якщо параметри індексу за даними Гідрометцентру України будуть нижчими за граничний рівень, зазначений у страховому договорі.

Страховим ризиком є зниження врожайності сільськогосподарських культур і багаторічних насаджень, зумовлене подіями, пов'язаними з несприятливими погодними та іншими умовами. Для того, щоб випадок вважався страховим, необхідне підтвердження: наявності посівів сільськогосподарських культур; факту зниження середньої врожайності відповідних культур в адміністративно-територіальному районі нижче рівня врожайності, встановленого в договорі страхування з конкретним страхувальником.

Страхова сума за кожною культурою розраховується як добуток площі посівів застрахованих сільськогосподарських культур, прийнятих на страхування, вартості одиниці врожаю та рівня врожайності, визначеної відповідно до умов договору страхування.

Страховий тариф розраховується залежно від культури, передбаченого в договорі рівня врожайності, розміру франшизи та району, в якому вирощуються культури. В УАСК «АСКА» розмір тарифу може коливатися від 0,1 до 30 % страхової суми.

Розмір збитку визначається за кожною культурою як добуток посівної площі застрахованої культури, зазначеної в договорі, вартості зафіксованої тут одиниці врожаю та різниці між рівнем урожайності, зазначеним у договорі страхування, та середньою врожайністю відповідної культури в районі. Під час визначення страхового відшкодування від суми збитку віднімається зазначена в договорі страхування франшиза.

Страхове відшкодування виплачується на підставі заяви страхувальника, складеного за участю сторін страхового акта, та інших документів, що засвідчують факт страхового випадку та розмір збитку.

Існує проект страхування сільськогосподарських культур на основі врахування агрокліматичної ймовірності сільськогосподарських ризиків з огляду на території України та бонітет ґрунтів. Цей, на перший погляд, «справедливий підхід» до розкладки ризиків також викликає сумніви. Його вадою є заниження розміру відповідальності страховика. Останній несе відповідальність за втрати врожаю, якщо вони перевищують 30 % загального обсягу продукції. Отже, більшість господарств буде позбавлена можливості претендувати на страхові відшкодування за частково загиблий врожай.

Таким чином, методологія страхування врожаю сільськогосподарських культур ще потребує серйозного вдосконалення. Вона повинна ґрунтуватися на використанні кращого зарубіжного досвіду. Останній передбачає суттєву державну складову в формуванні страхового захисту аграріїв.

4. Страхування (сільськогосподарських тварин

Страхування тварин, як і врожаю, також може здійснюватися в обов'язковій і добровільній формах. Але тут форма страхування не залежить від того, хто є власником об'єкта страхування.

Обов'язкове страхування поширюється лише на тварин, зазначених в переліку, затвердженому постановою Кабінету Міністрів України від 23 квітня 2003 року. До цього переліку віднесено племінне стадо великої рогатої худоби, свиней, овець, кіз, коней чистих порід віком понад один рік, які мають генетичну цінність і можуть бути використані для селекції, а також зоопаркові та циркові тварини.

Зазначені тварини підлягають страхуванню на випадок їхньої загибелі, знищення або вимушеного забою, а також від інфекційних хвороб, пожежі, вибуху, сонячного удару, землетрусу, повені, бурі, граду, задушення, отруєння травами або речовинами, укусу змії або отруйних комах, утоплення, падіння в ущелину, загибелі або травмування внаслідок наїзду транспортного засобу та інших ушкоджень.

Договір такого страхування укладається на один рік. Страхову вартість визначають на підставі балансової вартості тварин, але не вище ринкової. Максимальний страховий тариф сягає нині 5 %.

Розмір збитків та одночасно розмір страхового відшкодування визначається як різниця між страховою сумою кожної тварини та вартістю придатних (у разі її загибелі) для використання м'яса, шкіри тощо. Якщо ветеринарний працівник визнає м'ясо та шкіру вимушено забитої тварини непридатною для використання, страхове відшкодування виплачується в розмірі страхової суми.

Усі інші сільськогосподарські тварини можуть бути застраховані па добровільних засадах. Такі послуги може надати будь яка страхова компанія, що має на це відповідну ліцензію. Проте досвід свідчить, що, як і в страхуванні врожаю, найбільші можливості для розвитку страхування тварин має HACK «Оранта». її установи є майже в усіх районах країни, а численна агентська мережа охоплює більшість населених пунктів. Це створює перевагу цієї компанії перед іншими страховиками, які здійснюють свої операції переважно в містах.

HACK «Оранта» здійснює добровільне страхування тварин, які належать юридичним і дієздатними фізичним особам. Договір страхування з цими власниками тварин укладається на підставі заяви терміном на рік. Наявність договору посвідчується страховим полісом (свідоцтвом, сертифікатом). За бажанням страхувальник може визначити вигодоздобувача, який має інтерес у збереженні застрахованих тварин.

На страхування можуть бути прийняті такі тварини:

• велика рогата худоба (ВРХ) віком від 6 місяців до 15 років (якщо страхувальником є юридична особа) та ВРХ віком від 1 місяця до 12 років, якщо страхувальником є окремі громадяни;

• коні віком від 1 року;

• вівці, кози, віслюки, мули віком від 6 місяців;

• свині, хутрові звірі (кролі, нутрії) віком від 4 місяців;

• домашня птиця яйценосних порід у віці від 5 місяців. Птиця м'ясних порід — віком від 1 місяця;

• молодняк ВРХ, овець, кіз, коней, свиней, хутрових звірів,

• домашньої птиці, який не досяг віку, зазначеного вище для відповідних тварин;

• сім'ї бджіл;

• декоративні та екзотичні тварини, собаки, кішки, риби та птахи.

Застрахованими мають бути всі тварини одного виду й страхового віку, наявні в господарстві страхувальника.

HACK «Оранта», як і інші страховики, передбачає перелік ризиків, на випадок яких здійснюється страхування тварин. Цей перелік містить, зокрема, такі ризики загибелі, знищення або втрати тварин:

* пожежа (крім її виникнення внаслідок дій третіх осіб);

* удар блискавки;

* вибух;

* дія електричного струму;

* стихійне лихо (ураган, шторм, град, злива, повінь, тиск снігового шару, зсув, землетрус, гірський обвал і сходження лавин);

* інфекційні хвороби;

* асфіксія (зупинка дихання внаслідок закупорки верхніх дихальних шляхів сторонніми предметами);

* закупорка шлунково-кишкового тракту в результаті потрапляння сторонніх предметів;

* отруєння на природному пасовищі отруйними травами або хімічними речовинами;

* укус змій або отруйних комах; « утоплення;

* падіння в ущелину;

» потрапляння під рухомий засіб транспорту;

* напад диких звірів і здичавілих собак;

* крадіжка, грабіж, а також знищення, травмування тварин унаслідок замаху на ці дії;

* вимушений забій тварин унаслідок їхньої інфекційної чи іншої хвороби, травми, що не підлягає лікуванню.

Фраишиза. Сторони страхового договору можуть передбачити умовну або безумовну франшизу.

Страховий тариф і страхова премія.. Базові страхові тарифи встановлюються залежно від вікової групи тварин, їх господарського призначення, умов утримання, характеру страхового ризику, форми власності страхувальника. Так, у HACK «Оранта» визначені такі базові тарифи для страхування: ВРХ — 2 %, овець і кіз — З, свиней і бджіл — 4, птиці та хутрових звірів — 5 % їхньої дійсної вартості.

Страхова премія розраховується за кожним страховим ризиком або групою ризиків, виходячи з величини страхової суми, базового тарифу та поправочних (підвищувальних і знижувальних) коефіцієнтів. Вони залежать від наявності факторів, що впливають на ступінь надійності страхувальника (К,), строку сплати страхових платежів (К2), обсягу власного покриття страхувальником (франшизи) (К3), строку дії договору страхування (К4). За багаторазового страхування та за умови відсутності виплат страхового відшкодування впродовж одного, двох, трьох і більше років можливе застосування знижувального коефіцієнту К5.

У разі внесення у договір страхування додаткових умов, що мають істотне значення для оцінювання ризику або інших нестандартних умов, попередньо розрахований страховий платіж корегується шляхом множення на підвищувальний (від 1,1 до 5,0) або знижувальний (від 0,99 до 0,7) коефіцієнт, узгоджений сторонами.

Виплата страхового відшкодування. Зазвичай підлягають відшкодуванню прямі збитки та застраховані витрати страхувальника, спричинені страховим випадком. Підставою для виплати страхового відшкодування є заява страхувальника й страховий акт, складений відповідно до чинного законодавства та правил страхування. Складанню акта має передувати розслідування страхового випадку, вивчення отриманих від страхувальника та, у разі необхідності, від ветеринарних, судових, торговельних, транспортних і інших установ, документів, що підтверджують обставини страхового випадку та розмір завданих збитків.

Розмір прямого збитку за загиблих тварин визначається шляхом встановлення середньої страхової суми за одну голову за договором страхування та множенням її на кількість загиблих голів, а за вимушено забитих тварин — з вирахуванням вартості реалізованих придатних до використання продуктів забою (м'яса, шкіри). У разі розрахунку розміру збитку за молодняк тварин спочатку встановлюють вікову групу на день загибелі, за якою тварини обліковуються, потім визначається страхова сума за одну голову згідно з договором страхування й множиться на кількість загиблих голів.

Страхове відшкодування сплачується страхувальнику з урахуванням виду та розміру франшизи, не сплачених страхувальником чергових платежів страхової премії, відсотку страхового покриття.

Після розгляду отриманих документів страховик повинен скласти страховий акт і визначити розмір збитку й прийняти рішення про виплату або відмову у виплаті (з аргументацією причин) страхового відшкодування. Зміст рішення доводиться дог страхувальника.

Страхове відшкодування виплачується впродовж семи діб після отримання всіх необхідних документів і складання страхового акта.

У більшості країн Західної Європи застосовується лише добровільна форма страхування ризиків у рослинництві й тваринництві. При цьому страхові поліси купують майже всі фермери. У Великій Британії, Нідерландах, Франції та багатьох інших країнах фермери створили товариства взаємного страхування (ТВС), які тісно взаємодіють з національними фермерськими спілками, банками та іншими суб'єктами бізнесу. Можна сподіватися, що в перспективі й в Україні захист сільськогосподарських товаровиробників також здійснюватиметься на засадах, притаманних для країн з розвинутою системою страхування.

Семінарське заняття № 7

| Теми 9, 13: | Страхування кредитних і фінансових ризиків Страхування майна і відповідальності громадян

| |

План заняття

1. Основні організаційні форми страхування кредитів.

2. Вид страхування фінансових ризиків: страхування прибутку.

3. Страхування будівель і споруд.

4. Страхування тварин у господарствах громадян.

5. Страхування домашнього майна.

ОРГАНІЗАЦІЙНІ ФОРМИ СТРАХУВАННЯ КРЕДИТІВ

Страхова практика, спираючись на спільні засади кредитного страхування та враховуючи особливості обслуговування ризиків, які виникають при здійсненні різних видів кредитних відносин, виробила ряд організаційних форм страхування кредитів. Назвемо їх у порядку економічної значущості.

1) Страхування товарних кредитів;

2) страхування кредитів під інвестиції;

3) страхування споживчих кредитів;

4) страхування кредитів, виданих під заставу;

5) страхування кредитів довіри.

Страхування товарних кредитів є операцією делькредерного типу, що передбачає відшкодування втрат, які настали внаслідок невиконання короткотермінових кредитних вимог з товарного постачання та надання послуг. Сфера застосування товарних кредитів у високороз-винених ринкових системах є майже необмеженою. Понад 80 % світової торгівлі здійснюється наданням кредитів. Воно охоплює всі галузі господарства. Поряд із класичними сферами виробництва й торгівлі останніми роками таке страхування дедалі більше проникає у сферу послуг. Проте розвиток кредитних відносин є лише передумовою виникнення страхування кредитів. Головна його причина— масові випадки неплатоспроможності покупців-позичальників, зумовлені різними чинниками: невигідною кон'юнктурною ситуацією як в окремих галузях, так і в усьому економічному секторі, брак власних обігових коштів; спадаюча відсоткова ставка; помилки в управлінні через складність сучасного менеджменту; зростаюча внутрішньогалузева та міжгалузева конкуренція, стагнація потреб і споживання.

При страхуванні товарних кредитів об'єктом страхування стає, як правило, весь товарний обіг протягом року.

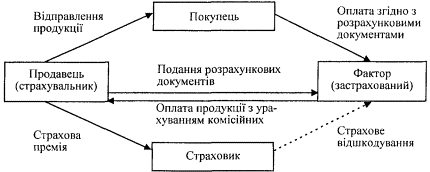

Продаж товарів може здійснюватися не лише безпосередньо — продавцем покупцеві, а й посередньо — на умовах факторингу, тобто з участю посередника — фактора, чи факторного банку. Господарська практика знає багато видів факторингу. З огляду на порядок врахування ризику неплатоспроможності боржника найістотнішого значення набуває факторинг повний і неповний. Головною ознакою повного факторингу є те, що ризик неплатоспроможності боржника тяжіє на факторі. У разі застосування неповного факторингу ризик неплатоспроможності лягає на продавця. З погляду продавця-кредитора найбажанішим видом факторингу є повний факторинг з передачею ризику торговельної операції на фактора. Цей ризик може бути охоплений страхуванням.

Відповідальність страхового закладу при страхуванні в умовах факторинг)' дорівнює повній вартості контракту, тобто сумі заборгованості, яка має бути сплачена боржником факторові. Договори страхування можуть укладатися на кожну окрему операцію або (як у разі регулярних торговельних відносин) на підставі генеральної угоди.

Рис. 12.4. Механізм функціонування страхової угоди в умовах факторинг

Страхування кредитів під інвестиції здійснюється на базі операції з придбання інвестиційних засобів за рахунок наданих постачальниками кредитів. Кредити під інвестиції можуть надаватися не лише в товарній, а й у грошовій (готівковій чи безготівковій) формі. У першому випадку кредиторами є виробники і продавці інвестиційних засобів, а в другому — кредитні установи, однаково зацікавлені у своєчасному і повному поверненні заборгованості. З метою забезпечення її повернення застосовується відповідна форма страхового захисту. Більш популярним є страхування матеріальних кредитів, виданих для інвестиційної діяльності. Цільовий характер використання таких кредитів є очевидним. На відміну від них фінансові (банківські) кредити оцінюються як нестрахувальні (через меншу певність щодо їх цільового використання).

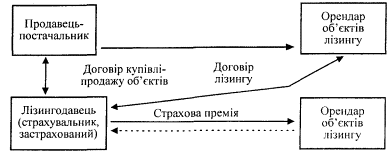

Важливим методом кредитування інвестиційної діяльності є надання лізингового кредиту. Таке кредитування може здійснюватися як безпосередньою передачею виробникам і власникам основних засобів у довгострокову оренду, так і за посередництвом спеціальних лізингових закладів. В українській господарській практиці роль лі-зингодавців-посередників можуть виконувати комерційні банки. Вони, застосовуючи фінансовий лізинг, мають змогу купувати основні засоби і передавати їх в оренду за відповідну плату. Як важливий елемент цієї плати передбачається ризикова надбавка, призначена на покриття збитків, які можуть виникнути в лізингодавця в разі несвоєчасного внесення орендної плати або ж неповернення об'єктів лізингу. Проте більшу ефективність у справі захисту інтересів лізингодавця може мати застосування страхування умов виконання лізингових операцій. Типова схема взаємовідносин між сторонами, які беруть участь у лізинговій операції та її страхуванні, набирає такого вигляду (рис. 12.5):

Рис. 12.5. Взаємовідносини сторін при страхуванні лізингових операцій

Обсяг страхової премії, як і ризикова надбавка, обчислюється з урахуванням платоспроможності орендаря. З огляду на трудність довготермінового прогнозування фінансового стану орендарів страхові заклади виявляють помірну стриманість при укладанні договорів страхування лізингових операцій.

Страхування споживчих кредитів здійснюється на випадок настання неплатоспроможності тих позичальників, які отримали банківські чи товарні кредити на споживчі потреби, тобто для невиробничого споживання. Оскільки користувачами споживчих кредитів є фізичні особи, то основні причини виникнення їхньої неплатоспроможності або неплатоспроможності їхніх сімей можуть бути такі: випадки смерті позичальників чи позбавлення їх можливостей отримувати повноцінний, регулярний дохід через повну або часткову втрату ними працездатності чи джерела постійного заробітку.

При страхуванні споживчих кредитів страхувальником є, як правило, позичальник — фізична особа. Він же безпосередньо вступає у відносини зі страховиком. Наявність страхового забезпечення є необхідною умовою здійснення кредитної угоди. Оскільки основними ризиками неплатоспроможності є ризики фізичного, біологічного та соціального функціонування особи, то технічно страхування споживчих кредитів будується на тих самих засадах, що й особисте страхування. У разі настання страхового випадку обов'язок повернення кредиту лягає на страховика. В умовах продажу товарів «на виплату» споживчі кредити можуть мати «амортизаційний» характер, який передбачає почастинну сплату отриманого кредиту. Страхування такого кредиту (його залишкової частини) набуває вигляду «термінового» страхування зі змінною (спадною) страховою сумою. Умови надання та повернення такого кредиту є однаково вигідними як для кредитора, так і для позичальника, а тому цей кредит стає вельми популярним на кредитному ринку.

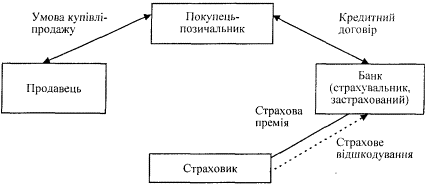

У сучасній практиці кредитно-страхових відносин ініціаторами та , безпосередніми учасниками договорів страхування можуть бути банки

у випадку надання ними банківських кредитів (на умовах ночастинно-го їх погашення) для придбання споживчих товарів. Схему взаємозв'язків між учасниками таких кредитно-страхових відносин унаочнює оис. 12.6.

Рис. 12.6

Страхові тарифи формуються із врахуванням величини першої виплати покупцем, кількості визначених періодичних, почастинних погашень кредиту (термін його надання) і, безперечно, надійності позичальника, яка може бути досить мінливою. Це спонукає страхові заклади до страхування, а банки - до надання кредитів лише на якомога коротший термін і в невеликих сумах. Бажаної надійності такі кредитні відносини між кредитором і позичальником можуть досягти за умови застосування спеціального способу забезпечення зобов'язань - застави.

Страхування кредитів, виданих під заставу, може здійснюватися тоді, коли позичальник забезпечує повернення кредиту переданим у заставу належним йому нерухомим чи рухомим майном. Очевидно, що майно, передане у заставу, піддається небезпеці знищення або пошкодження, що загрожує платоспроможності позичальника і може призвести до втрати ним можливості повернення боргу. Отже, предмети застави потребують страхового захисту. Закон України "Про заставу" визначає механізм страхування заставлених предметів. Він, зокрема, покладає на заставодавця обов'язок страхування нерухомих об'єктів та предметів іпотеки, переданих ним у заставу. Таке страхування має здійснюватися за рахунок коштів заставодавця (страхувальника) у повній вартості заставленого майна, але на користь заставодержателя.

У разі порушення заставодавцем обов'язків щодо страхування предмета іпотеки заставодержатель має право вимагати дострокового повернення основного боргу або застрахувати предмет іпотеки за свій рахунок, але в інтересах заставодавця із наступним стягненням з нього витрат зі страхування.

У разі застави (закладу) рухомого майна заставодержатель, якщо інше не передбачено договором застави, зобов'язаний страхувати предмет закладу в обсязі його вартості за рахунок і в інтересах заставодавця. Отже, в таких ситуаціях ідеться про безпосереднє страхування предметів застави майна, вартість якого становить гарантію платоспроможності позичальника і виконання ним зобов'язань перед своїм кредитором від усіх ризиків. Таким чином, при страхуванні заставленого майна (іпотеки) страхувальником і застрахованим є заставодавець, а заставодержатель є суб'єктом, на користь якого укладено страхову угоду, тобто бенефіціантом.

Згідно з характером взаємовідносин між сторонами страхового процесу в разі настання страхового випадку (втрати предметом іпотеки своєї вартості через пошкодження або знищення) першочергове право на отримання суми належного страхового відшкодування має заставодержатель - кредитор. Виплата страхового відшкодування кредиторові є забезпеченням його лише перед удаваною явною (хоча й потенційно можливою) неплатоспроможністю позичальника. Водночас виплата страхового відшкодування безпосередньо страхувальникові створює небезпеку його нецільового використання заставодавцем.

Сучасне законодавство багатьох європейських країн дозволяє перейти від страхування предметів застави до безпосереднього страхування кредитів, виданих під заставу. Його зміст полягає в тому, що угода про страхування кредиту набуває характеру страхової гарантії, виданої кредиторові (застрахованому) страховиком. Відповідно страховим випадком визнається неповернення позичальником у встановлені терміни заборгованості кредиторові. Факт настання страхового випадку, який заявляється і стверджується кредитором, дає підставу страховикові виплатити страхове відшкодування в обсязі непогашеної частки заборгованості. У свою чергу, страховик як заставодержатель отримує право на стягнення на свою користь належної йому суми за рахунок реалізованої іпотеки. Перед укладанням договору про заставу заставодавець зобов'язується застрахувати призначене для застави майно від тих ризиків, які, на думку страховика, можуть загрожувати іпотеці втратою її вартості. Страхові тарифи встановлюються на рівні, який відповідає величині ризиків. Як правило, іпотека страхується на умовах "від усіх ризиків". Після цього нотаріальним актом іпотека оформляється на користь страхувальника, який одночасно стає заставодерджателем. Інтегральною частиною страхового полісу є копія кредитної угоди між кредитором-застрахованим та позичальником-страхувальником.

Страхування кредитів довіри пропонує підприємцям захист від незадовільних фінансових наслідків, збитків, завданих власним персоналом, якому з огляду на виконувані ним службові обов'язки необхідно довіряти майнові цінності. Зазначене страхування дає змогу:

o уникати зайвої турботи про матеріальні цінності, що полягає у виникненні особливих вказівок та інструкцій;

o запобігати прямим збиткам і втратам;

* уникати в кожному випадку потреби отримувати докази цілості матеріїїльних цінностей.

Страховик відшкодовує страхувальникові майнові збитки, котрі йому завдані його довіреними особами шляхом чи в результаті вчинення ними недозволених дій. Отже, це страхування е специфічним видом страхування відповідальності службових осіб. Зміст страхування кредиту в цьому разі полягає у страхуванні "кредиту довіри". Проте иштеріальною субстанцією цього кредиту є вартість матеріальних цінностей. котрі неначе надаються в розпорядження у кредит третім особам.

Колискою страхування кредиту довіри (недовіри) є Англія. Ще в 1840 році страхова компанія Guarantee Society of London продала перший поліс, за умовами якого компанія гарантувала працедавцям матеріальний захист на випадок збитків, завданих їм їхніми службовцями в разі несумлінного виконання покладених на них обов'язків. До цього часу таку гарантію забезпечувала звичайна готівкова застава в певному домовленому розмірі. Особливого розмаху цей вид страхування набув у СІНА в період міграційного буму. Працедавці змушені були користуватися послугами здебільшого невідомих працівників, які наймалися на службу. Необхідні були гарантії, що й сприяло утвердженню нового виду страхування. Сьогодні страхування довіри ("Fidelity-Insurance") в США провадить більш ніж 200 страхових компаній.

Страхування кредиту довіри (недовіри) практикується здебільшого як загальне й охоплює всіх без винятку службовців та працівників. Завдяки цьому, працедавець уникає необхідності надмірного нагляду за окремими працівниками, що, в свою чергу, не дає підстав для їх дискримінації, забезпечує солідний страховий захист і полегшує персональні відносини.

Останніми роками особливим різновидом страхування довіри стало страхування комп'ютерних зловживань. Воно захищає власників комп'ютерних систем від збитків, які завдаються їм у результаті використання електронної обробки інформації шляхом зовнішнього вторгнення в комп'ютерну систему з метою пошкодження носіїв інформації, зміни програм, внесення фіктивних рахунків, зняття з них коштів і їх подальшого привласнення. Величина страхової відповідальності в цих випадках установлюється за домовленістю між страховиком і страхувальником.

Дата добавления: 2020-01-07; просмотров: 80; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!