Активный раздаточный материал

КАЗАХСКАЯ ГОЛОВНАЯ АРХИТЕКТУРНО-СТРОИТЕЛЬНАЯ АКАДЕМИЯ

| Дисциплина: Основы экономической теории | ФСТИМ |

| 2 кредита | Первый/второй семестр 2012-13 учебный год |

| Практическое занятие: №8 Издержки и доход предприятия (фирмы)-1час | Ассистент профессора Суанбаева Улжан Наукеновна |

Краткое содержание занятия

Постоянные издержки (fixed cost) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Следует учесть, однако, что административные расходы и расходы по ремонту могут быть отнесены к постоянным издержкам с известной долей условности, так как они в некоторой степени зависят от размеров производства.

Средние постоянные издержки обозначаются AFC (Average Fixed Cost):

AFC = FC/Q (1)

где Q – объем производства.

Переменные издержки (variable cost) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаются VC.

Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных издержек на объем продукции Q:

|

|

|

AVC = VC/Q (2)

Общие издержки (total cost) – совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются ТС. Общие издержки являются функцией от произведенной продукции (Q): ТС = f(Q).

Общие издержки представляют собой сумму постоянных и переменных издержек:

ТС = FC + VC (3)

где FC (Fixed Cost) – постоянные издержки;

VC (Variable Cost) – переменные издержки.

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции:

АТС = TC/Q (4)

Предельные издержки (marginal cost) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции:

(5)

(5)

Совокупный доход (total revenue - TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага.

TR = P x Q (6)

где TR (total revenue) – совокупный доход;

Р (price) - цена;

Q (quantity) - проданное количество благ.

|

|

|

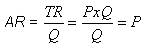

Средний доход (average revenue - AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

(7)

(7)

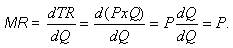

Предельный доход (marginal revenue - MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:

(8)

(8)

В общем виде прибыль (profit) определяется как разность между совокупной выручкой (total revenue) u совокупными издержками (total cost):

TR - TC = PF (9)

где TR (total revenue) – совокупная выручка (доход);

TC (total cost) – совокупные издержки;

PF (profit) – прибыль.

Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль.

Структура выручки предпринимателя

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем вычета из выручки как внешних, так и внутренних издержек (включая нормальную прибыль). Внешние и внутренние издержки в сумме образуют экономические, или альтернативные издержки. Это значит, что при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании.

|

|

|

Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к оценке деятельности фирмы. Бухгалтера интересуют, прежде всего, результаты деятельности фирмы за определенный (отчетный) период.

Задание на СРСП

1. Виды издержек производства.

2. Модель безубыточности.

3. Постоянные и переменные издержки.

4. Общие и средние издержки, явные и неявные издержки.

Задание на СРС

Рассчитать стоимостную единицу, если стоимость товарной продукции ТОО «Алтын» составляет 125800 тенге, а затраты на производство продукции -95600 тенге.

Ответить на тестовые вопросы

1.Что понимается под альтернативными затратами:

А) это стоимость общественных затрат.

В) это стоимость других, упущенных направлений использования тех же ресурсов

С) это стоимость экономических затрат на другом предприятии, производящем такую же продукцию.

D) это платежи за приобретенные ресурсы.

Е) это постоянные и переменные издержки

2.Из чего состоят общие издержки:

А)из переменных затрат.

В) затраты на организацию фирмы плюс затраты на производство продукции.

С) из частных и общественных затрат.

D) из постоянных и переменных затрат

|

|

|

Е) из явных издержек и неявных издержек

3.Предельные издержки фирмы:

A) равны средним издержкам в точке их минимума.

B) возрастают по определению.

C) измеряются в тех же единицах, что и общие издержки.

D) всегда положительны.

E) это альтернативные издержки.

4.Переменные факторы производства - это:

A) факторы, которые могут быть изменены достаточно быстро при изменении выпуска продукции.

B) факторы, которые не могут быть изменены достаточно быстро при изменении выпуска продукции.

C) факторы, определяемые масштабами фирмы.

D) факторы, цена на которые не может контролироваться.

E) только бухгалтерские издержки.

5.Валовой доход – это:

А) доход, полученный от реализации всей продукции.

В) стоимостное выражение всей производимой продукции.

С) выручка от реализации – бухгалтерские издержки.

D) выручка от реализации – экономические издержки.

Е) доход, получаемый в результате изменения продаж на единицу продукции.

6.Минимизация издержек производства:

A) приводит к появлению бухгалтерской прибыли, уменьшающей экономическую прибыль.

B) не связана с прибыльностью.

C) есть условия для появления и роста прибыли.

D) приводит к уменьшению прибыли.

E) приводит к появлению экономической прибыли, уменьшающей бухгалтерскую прибыль

7.Техническое соотношение, отражающее взаимосвязь совокупных затрат факторов производства с максимальным выпуском продукции, задает:

A) рост производительности труда.

B) коэффициент альтернативности.

C) способ использования ресурсов.

D) показатель результативности производства.

E) производственная функция

Список литературы: :

Основная литература

1. Борисов Е.Ф., Основы экономической теории. - М.: Высш.шк., 2002

2.Темирбекова А.Б. Экономическая теория Алматы 2008

.3. Шеденов О.К и др Общая экономическая теория..- Алматы-Актобе, 2002. -120 с.

4.Кабдулшарипова А. М. Основы экономической теории. Алматы 2011

5.Суанбаева У.Н. Экономическая теория. КазГАСА 2008.Электрон.учебник

5. Гайнуллин Ф. Основы экономической теории: Учеб.пособ.- Алматы: РИК, 2008.-332 2.

6. Мауленова С.С., Экономикалыќ теория. Алматы:Экономика 2004

Дополнительная литература

1Под общей ред. Абишева А.А.,Хубиева К.А. Макроэкономика ,2009,382 стр.Алматы 2011

2. Хрестоматия по экономической теории /Сост. Е.Ф. Борисов,.- М.: Юристь, 1997.- 534 с.-(Экономика).

3. Суанбаева У.Н. Экономическая теория. МУ СРСП Алматы, КазГАСА, 2005. - 23 с.

4. Статистический ежегодник Казахстан, 2011г.

5.Суанбаева У.Н. Экономическая теория. КазГАСА 2008. Электрон. Учебник

Электронная поддержка: компьютерные программы: PowerPoint, Excell, веб-сайты: www.stat.kz

Дата добавления: 2020-01-07; просмотров: 183; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!