Формирование финансового результата от основной деят-ти орг-ции, распределение и исп-ие прибыли.

| Прибыль | ||

|

| ||

| Государство: | Собственники: | Предприятие: |

| - налоги | - дивиденды | - потребление |

| - сборы | - часть прибыли в зависимости от доли вклада в УК | - накопление |

| - отчисления в резервный фонд | ||

| -не распределенная прибыль | ||

Распределение прибыли:

Б сист, предприятие и участники

Распред пр должно регламент-ся в учетной политикеи в уставе

Чистая Пр: 1) на развитие предпр (фонд накопления)

- Расходы на: научно-исслед., опытно-конструк.,

Проектные работы, по погашению долгосрочных кредитов банков,

Затраты на совершенствование технологии и организации произ-ва,

Модернизацию оборудования и т.д.

2) на соц развитие

Фонд социального развития – на соц.развитие: по эксплуатации соц.-бытовых

Объектов, на финансирование строительства объектов непроиз.назначения,

Проведение культурно-массовых мероприятий.

3)на матер поощрение

Фонд потребления – на матер.поощрение: премии за достижение в труде,

На оказание метр.помощи, единоврем.пособия ветеранам, пенсам.

4)на выплату дивидендов и % (фонд поторебления)

5) в Резервный фонд – возможные выплаты дивидендов по привилег.акциям,

Покрытие непредвид.расх-в и обязательств.

52. Показатели рентабельности, их использование в финансовом планировании.

Для доказательства эффективности принимаемых решений особое значение имеют пок-ли рентабельности – относительные величины, производные от прибыли. При принятии решений, связанных с процессами формирования прибыли, используются след.показатели:

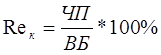

1 Рентабельность всего капитала позволяет определить эффективность использования всего капитала предприятия по формуле:

где ЧП- чистая прибыль, тыс. руб.; ВБ – валюта баланса.

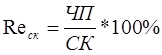

2 Рентабельность собственного капитала показывает, сколько чистой прибыли принесли вложения собственникам предприятия.  ,

,

3 Рентабельность продукции– хар-ет прибыль от реал-ции продукции на единицу издержек в основной деят-сти орг-ции

Рентабельность продаж – хар-ет доходность основной деятельности предприятия. Этот показатель используется дл я контроля над взаимосвязью цены, кол-вом реализованного товара и величиний издержек производства и реализации пр-ции.

Пч – чистая прибыль

В – выручка от реализации без НДС и акцизов.

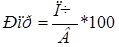

5. Рентабельность активов служит для определения эф-сти использования капиталов на разных предприятиях и в отраслях, поскольку дает общую оценку доходности вложенного в производство капитала – как собственного, так и заемного, привлекаемого на долгосрочной основе

Р акт. = Пр бал./А ср.

А ср. – средняя велчна активов за опред.период.

Дата добавления: 2020-01-07; просмотров: 157; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!