Характеристика бизнес-единиц Банка

ОТЧЕТ

о производственной практике наОАО АКБ "Приморье"

Студент гр.

Руководитель практики

Руководитель практики от предприятия

Владивосток

2010 год

Оглавление

Введение

1. Изучение деятельности Банка и его бизнес-единиц

1.1 Краткая характеристика Банка

1.2 Краткая характеристика хозяйственной деятельности Банка

1.3 Характеристика бизнес-единиц Банка

1.4 Место, роль и функции отдела привлечения клиентуры Банка

2. Изучение положения Компании в конкурентной среде

2.1 Вторичная информация о внешней среде на территории г. Владивостока Приморского края

2.2 Основные конкуренты Банка

2.3 Характеристика конкурентов Банка

3. Кабинетные исследования

3.1 Деятельность Банка по минимизации возможного негативного эффекта от воздействия угроз внешней среды

3.2 SWOT-анализ деятельности Банка

Выводы

Введение

Местом прохождения производственной практики является Открытое Акционерное Общество Акционерный Банк "Приморье" (далее - Банк). Период прохождения производственной практики с "___" ________ 2010 г. по "___"________ 2010 г.

Основными целями производственной практики являются:

1. Изучение практической деятельности предприятия в области использования методов маркетинговой деятельности и их влияния на финансовые результаты.

2. Закрепление теоретических знаний в области маркетинга.

3. Получение практических навыков в области будущей профессиональной деятельности.

|

|

|

4. Сбор информации для выпускной квалификационной работы.

Для реализации поставленных целей, задачами прохождения производственной практики являются:

1. Ознакомление с основными направлениями деятельности Банка, его статусом.

2. Изучение организационно-управленческой структуры, место, роль и функции службы маркетинга.

3. Ознакомление с нормативными актами, регламентирующими деятельность Банка.

4. Изучение системы функционирования Банка в условиях рыночной экономики.

5. Оценка потенциальных возможностей Банка.

6. Проведение SWOT-анализа.

7. Проведение самостоятельных маркетинговых исследований.

8. Наметить некоторые направления совершенствования деятельности Банка в области маркетинга.

Изучение деятельности Банка и его бизнес-единиц

Краткая характеристика Банка

Банк создан в 1994 году и действует на основании Генеральной лицензии Центрального Банка России № 3001.

Головной офис Банка располагается во Владивостоке, отделения Банка расположены в городах Приморского края: Уссурийске, Находке, Артеме, Арсеньеве, а также в поселках Врангель и Покровка.

Банк "Приморье" входит в число крупнейших региональных банков страны, является одним из наиболее устойчивых и компетентных финансовых структур Дальнего Востока.

|

|

|

Акционерами Банка являются ведущие предприятия региона, представляющие рыбную и пищевую промышленности, транспорт, строительство, торговлю, туризм.

Банк "Приморье" имеет репутацию надежного финансового партнера в деловых кругах региона, среди органов государственной власти и населения Приморского края. Среди клиентов Банка - значительная часть предприятий, представляющих практически все отрасли приморской экономики.

Таблица 1 - Реквизиты Банка

| Реквизит | Значение реквизита | |

| Полное наименование Банка | Акционерный коммерческий Банк "Приморье" (открытое акционерное общество) Joint-stock commercial bank “Primorye” | |

| Сокращенное наименование | ОАО АКБ "Приморье" JSCB “Primorye” | |

| Номер государственной регистрации | 1022500000566 | |

| Регистрационный номер, присвоенный Банком России и внесенный в Книгу государственной регистрации кредитных организаций (КГРКО) | 3001 | |

| Идентификационный номер налогоплательщика | 2536020789 | |

| КПП | 254001001 | |

| Платежные реквизиты | к/с 30101810300000000795 в РКЦ Первомайский г. Владивостока | |

| БИК 040502795

| ||

| код отрасли по ОКВЭД 6512 | ||

| код отрасли по ОКПО 35697262 | ||

| Юридический адрес | 690990, г. Владивосток, ул. Светланская 47 | |

| Почтовый адрес | 690990, г. Владивосток, ул. Светланская 47 | |

| Информация о руководителе | Председатель Правления ОАО АКБ "Приморье" Богдан Сергей Анатольевич |

Краткая характеристика хозяйственной деятельности Банка

Характеристику деятельности Банка за период с 01.07.2008 по 01.07.2010 проведем согласно таблицам, регламентированным методическими рекомендациями к написанию отчета по производственной практике (далее - Отчет).

Таблица 2 - Динамика реализации услуг Банков в отчетном периоде

| Показатели | Годы | Темп роста (базовый) | Среднегодовой темп роста | Отклонение в структуре (базовое) | |||||||

| 01.07.2008 | 01.07.2009 | 01.07.2010 | |||||||||

| Σ | уд. вес | Σ | уд. вес | Σ | уд. вес | ||||||

| Процентные доходы всего, тыс. руб. | 462 158,00 | 100,00% | 461 122,00 | 100,00% | 592 907,00 | 100,00% | 128,29% | 114,18% | 0,00% | ||

| От размещения средств в кредитных организациях | 9 598,00 | 2,08% | 205,00 | 0,04% | 1 291,00 | 0,22% | 13,45% | 315,95% | -1,86% | ||

| От ссуд, предоставленных клиентам (не кредитным организациям) | 432 081,00 | 93,49% | 437 078,00 | 94,79% | 505 875,00 | 85,32% | 117,08% | 108,45% | -8,17% | ||

| От оказания услуг по финансовой аренде (лизингу) | 0,00

| 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | 0,00% | ||

| От вложений в ценные бумаги | 20 479,00 | 4,43% | 23 839,00 | 5,17% | 85 741,00 | 14,46% | 418,68% | 238,04% | 10,03% | ||

Из таблицы 2 следует, что:

1. Темп роста доходов, полученных банков по состоянию на 01.07.2010 в сравнении с 01.07.2008 увеличился на 128,29 % или 130 749 тыс. руб.

2. В среднем, за отчетный период процентные доходы Банка росли на 14,18%, что свидетельствует о положительной динамике.

3. В структуре доходов значительную долю занимают доходы, полученные от ссуд, предоставленных клиентам (не кредитным организациям) - по состоянию на 01.07.2008 года доля в структуре доходов составляла 93,4 %, по состоянию на 01.07.2010 года доля в структуре доходов составила 85,32%. Изменение доли, связано, на мой взгляд, с кризисной ситуацией в Российской экономике. Многие предприятия не смогли вовремя рассчитаться по кредитам с банками, которые, в свою очередь, не рисковали предоставлять кредиты в условиях нехватки ликвидности предприятиям.

4. Снижение доли доходов от ссуд, предоставленных клиентам (не кредитным организациям) произошло за счет переориентации политики Банка в сторону получения доходов от вложений в ценные бумаги. Доля данного вида доходов возросла на 10,03% и на 01.07.2010 составила 14,46% в общей сумме доходов.

Таблица 3 - Текущие затраты Банка по элементам затрат в отчетном периоде

| Статьи затрат Компании | 01.07.2008 | 01.07.2010 | Отклонение | |||

| Σ, тыс. руб. | уд. вес | Σ, тыс. руб. | уд. вес | Сумма | Уровень | |

| 1. Процентные расходы всего | 158 126,00 | 31,09% | 218 327,00 | 38,40% | 60 201,00 | 7,31% |

| 1.1 По привлеченным средствам кредитных организаций | 19 329,00 | 3,80% | 109,00 | 0,02% | -19 220,00 | -3,78% |

| 1.2 По привлеченным средствам клиентов (не кредитных организаций) | 131 716,00 | 25,90% | 216 983,00 | 38,17% | 85 267,00 | 12,27% |

| 1.3 По выпущенным долговым обязательствам | 7 081,00 | 1,39% | 1 235,00 | 0,22% | -5 846,00 | -1,17% |

| 2. Комиссионные расходы | 42 567,00 | 8,37% | 26 167,00 | 4,60% | -16 400,00 | -3,77% |

| 3. Операционные расходы | 307 918,00 | 60,54% | 324 010,00 | 56,99% | 16 092,00 | -3,55% |

| Итого | 508 611,00 | 100,00% | 568 504,00 | 100,00% | 59 893,00 | 0,00% |

Из таблицы 3 следует, что:

1. За отчетный период времени расходы банка возросли на 59 893 тыс. руб. и на 01.07.2010 г. составили 568 504 тыс. руб.

2. Процентные расходы Банка за отчетный период возросли на 60 201 тыс. руб., также возросла их доля в общей сумме расходов на 7,31 %.

3. Увеличение процентных доходов произошло за счет увеличения расходов по привлеченным средствам клиентов (не кредитных) организаций на 85 267 тыс. руб. и за счет снижения расходов по привлеченным средствам кредитных организаций на 19 220 тыс. руб., и на 5 846 тыс. руб. - расходы по выпущенным долговым обязательствам.

4. За отчетный период отмечается снижение Банком комиссионных расходов на 16 400 тыс. руб. Так же отмечается снижение доли данного вида расходов в общей сумме расходов на 3,77 %. Таким образом, Банк сократил расходы на оказание услуг не кредитного характера, главным образом, расходы по оплате услуг посреднических организаций. Обычно плата за их услуги взимается в форме комиссии от суммы совершаемой операции, поэтому данная группа расходов получила название комиссионных. Хотя комиссионные расходы обычно составляют не значительную долю в общей массе расходов, они в значительной степени влияют на цены и уровень доходности не кредитных услуг банка, таких, как расчетные, конверсионные, гарантийные, депозитарные.

5. За отчетный период отмечается увеличение Банком операционных расходов при одновременном снижении доли данного вида расходов в общей сумме затрат Банка на 3,55%.

Таблица 4 - Динамика и источники формирования прибыли Банка за отчетный период

| Показатели | Годы | Темп роста (снижения) | ||

| 01.07.2008 | 01.07.2009 | 01.07.2010 | ||

| 1. Процентные доходы всего, тыс. руб. | 462 158,00 | 461 122,00 | 592 907,00 | 128,29% |

| 2. Процентные расходы всего, тыс. руб. | 158 126,00 | 156 055,00 | 218 327,00 | 138,07% |

| 3. Чистые процентные доходы, тыс. руб. | 304 032,00 | 305 067,00 | 374 580,00 | 123, 20% |

| 4. Сальдо доходов и расходов по прочей деятельности, тыс. руб. | 265 556,00 | 49 997,00 | -2 414,00 | -0,91% |

| 5. Чистые доходы (расходы), тыс. руб. | 569 588,00 | 355 064,00 | 372 166,00 | 65,34% |

| 6. Операционные расходы, тыс. руб. | 307 918,00 | 319 681,00 | 324 010,00 | 105,23% |

| 7. Балансовая прибыль, тыс. руб. | 261 670,00 | 35 383,00 | 48 156,00 | 18,40% |

| 8. Начисленные налоги, тыс. руб. | 86 460,00 | 21 120,00 | 92 740,00 | 107,26% |

| 9. Чистая прибыль (убыток) после налогообложения, тыс. руб. | 175 210,00 | 14 263,00 | -44 584,00 | -25,45% |

Из таблицы 4 следует, что:

1. Темп роста расходов Банка в отчетном периоде возрос на 138,07% и по состоянию на 01.07.2010 г в абсолютном выражении составили 218 327 тыс. руб.

2. Темп роста доходов Банка в отчетном периоде возросли на 128,29% и по состоянию на 01.07.2010 г в абсолютном выражении составили 592 907 тыс. руб.

3. При этом чистые процентные доходы Банка в отчетном периоде возросли на 123,2 % и по состоянию на 01.07.2010 г. составили 374 580 тыс. руб.

4. Отмечается негативная снижение показателя сальдо прочих доходов и расходов Банка (комиссионные расходы). За отчетный период Банк "ушел" в убыток от осуществления комиссионных операций. По состоянию на 01.07.2010 г. сальдо прочих доходов и расходов составило "минус" 2 414 тыс. руб.

банк конкурентная среда клиентура

5. Таким образом, за счет снижения доходов по прочим не кредитным операциям Банк снизил показатель "чистые доходы" за отчетный период на 197 422 тыс. руб. и по состоянию на 01.07.2010 г данный показатель составил 372 166 тыс. руб. (темп роста 65,34%).

6. Усугубило ситуацию рост операционных расходов на 105,23%, что неизменно повлекло за собой снижение прибыли до налогообложения (темп роста 18,4%).

7. Рост расходов Банка при одновременном начислении налогов, пеней и штрафов, вкупе с экономическим кризисом привели к чистому убытку Банка по состоянию на 01.07.2010г. Чистый убыток составил "минус" 44 584 тыс. руб., что говорит о том, что дивидендов держатели акций Банка по состоянию на 01.07.2010 г не увидели.

Таблица 5 - Анализ показателей рентабельности Банка за отчетный период

| Показатели | Годы | Отклонение | Порядок расчета | |

| 01.07.2008 | 01.07.2010 | |||

| Балансовая прибыль, тыс. руб. | 261 670,00 | 48 156,00 | -213 514,00 |

|

| Чистая прибыль, тыс. руб. | 175 210,00 | -44 584,00 | -219 794,00 |

|

| Рентабельность активов до налогообложения, руб. | 0,029 | 0,003 | -0,026 | Балансовая прибыль/Активы |

| Рентабельность активов после налогообложения, руб. | 0,019 | -0,003 | -0,022 | Чистая прибыль/Активы |

| Рентабельность доходных активов до налогообложения, руб. | 0,040 | 0,006 | -0,034 | Балансовая прибыль/Доходные активы |

| Рентабельность доходных активов после налогообложения, руб. | 0,027 | -0,006 | -0,033 | Чистая прибыль/Доходные активы |

| Рентабельность капитала до налогообложения, руб. | 0,029 | 0,003 | -0,026 | Балансовая прибыль/Капитал |

| Рентабельность капитала после налогообложения, руб. | 0,019 | -0,003 | -0,022 | Чистая прибыль/Капитал |

| Рентабельность уставного капитала до налогообложения, руб. | 1,047 | 0, 19 | -0,854 | Балансовая прибыль/ Уставный Капитал |

| Рентабельность уставного капитала после налогообложения, руб. | 0,701 | -0,18 | -0,879 | Чистая прибыль/Уставный Капитал |

Из таблицы 5 следует, что:

1. Рентабельность активов до налогообложения в отчетном периоде снизилась на 26 коп., и по состоянию на 01.07.2010 г. составила 3 коп. Таким образом, если на каждый рубль актива баланса на 01.07.2008 г приходилось 29 коп. прибыли, то к 01.07.2010 г каждый рубль актива приносил 3 коп. прибыли. Тенденция - негативная.

2. Рентабельность активов после налогообложения аналогичным образом снизилась, при этом на 01.07.2010 г. чистый убыток на каждый рубль актива составил 3 коп. Тенденция - негативная.

3. Рентабельность доходных активов до налогообложения в отчетном периоде снизилась на 34 коп., и по состоянию на 01.07.2010 г. составила 6 коп. Таким образом, каждый рубль из работающих активов Банка принес 6 коп. прибыли. Тенденция - негативная.

4. Рентабельность доходных активов после налогообложения в отчетном периоде снизилась до отрицательной величины, то есть каждый рубль из работающих активов приносил чистый убыток в размере 6 коп. Тенденция - негативная.

5. Рентабельность капитала Банка в отчетном периоде снизилась на 26 коп., и по состоянию на 01.07.2010 г составила 3 коп. Таким образом по состоянию на 01.07.2010 г. каждый рубль капитала Банка принес 26 коп. прибыли. Тенденция динамики показателя - негативная.

6. Рентабельность капитала Банка после налогообложения снизилась до отрицательной величины и по состоянию на 01.07.2010 г каждый рубль капитала Банка приносил убыток в размере 3 коп.

7. Рентабельность Уставного капитала Банка до налогообложения в отчетном периоде снизилась на 85,4 коп., и по состоянию на 01.07.2010 г. каждый рубль уставного капитала приносил 19 коп. прибыли. Тенденция динамика показателя - негативная.

8. Рентабельность Уставного капитала Банка после налогообложения снизилась до отрицательной величины. На 01.07.2010 г. каждый рубль уставного капитала приносил чистый убыток в размере 18 коп.

Таблица 6 - Анализ состава и структуры имущества Банка за отчетный период

| Размещение имущества | На 01.07.2008 | На 01.07.2010 | Изменение | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | |

| Денежные средства | 620 537 | 6,90% | 805 781 | 5,06% | 185 244,00 | -1,84% |

| Средства кредитных организаций в Центральном банке Российской Федерации | 730 125 | 8,12% | 1 057 910 | 6,65% | 327 785,00 | -1,47% |

| в том числе: Обязательные резервы | 165 117 | 1,84% | 93 363 | 0,59% | -71 754,00 | -1,25% |

| Средства в кредитных организациях | 71 810 | 0,80% | 119 887 | 0,75% | 48 077,00 | -0,05% |

| Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток | 367 501 | 4,09% | 5 426 164 | 34,09% | 5 058 663,00 | 30,01% |

| Чистая ссудная задолженность | 6 442 274 | 71,64% | 7 458 488 | 46,86% | 1 016 214,00 | -24,78% |

| Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи | 19 184 | 0,21% | 47 812 | 0,30% | 28 628,00 | 0,09% |

| в том числе: Инвестиции в дочерние и зависимые организации | 44 | 0,00% | 43 | 0,00% | -1,00 | 0,00% |

| Чистые вложения в ценные бумаги, удерживаемые до погашения | 0 | 0,00% | 260 072 | 1,63% | 260 072,00 | 1,63% |

| Основные средства, нематериальные активы и материальные запасы | 445 762 | 4,96% | 552 873 | 3,47% | 107 111,00 | -1,48% |

| Прочие активы | 294 749 | 3,28% | 186 637 | 1,17% | -108 112,00 | -2,11% |

| Валюта баланса | 8 991 942,00 | 100,00% | 15 915 624,00 | 100,00% | 6 923 682,00 | 0,00% |

Таблица 7 - Оценка состава и структуры источников средств Банка за отчетный период

| Размещение имущества | На 01.07.2008 | На 01.07.2010 | Изменение | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | |

| III Источники собственных средств | ||||||

| Уставный капитал | 250 000,00 | 2,78% | 250 000,00 | 1,57% | 0,00 | -1,21% |

| Эмиссионный доход | 313 996,00 | 3,49% | 313 996,00 | 1,97% | 0,00 | -1,52% |

| Резервный фонд | 0,00 | 0,00% | 12 500,00 | 0,08% | 12 500,00 | 0,08% |

| Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи | -8 853,00 | -0,10% | 1 121,00 | 0,01% | 9 974,00 | 0,11% |

| Переоценка основных средств | 331 766,00 | 3,69% | 366 480,00 | 2,30% | 34 714,00 | -1,39% |

| Нераспределенная прибыль (непокрытые убытки) прошлых лет | 729 388,00 | 8,11% | 831 429,00 | 5,22% | 102 041,00 | -2,89% |

| Неиспользованная прибыль (убыток) за отчетный период | 175 210,00 | 1,95% | -44 584,00 | -0,28% | -219 794,00 | -2,23% |

| Всего источников собственных средств | 1 791 507,00 | 19,92% | 1 730 942,00 | 10,88% | -60 565,00 | -0,09 |

| II Пассивы | ||||||

| Кредиты, депозиты и прочие средства Центрального банка Российской Федерации | 0,00 | 0,00% | 0 | 0,00% | 0,00 | 0,00% |

| Средства кредитных организаций | 471 380,00 | 5,24% | 40 643 | 0,26% | -430 737,00 | -4,99% |

| Средства клиентов (не кредитных организаций) | 3 607 133,00 | 40,12% | 8 193 412 | 51,48% | 4 586 279,00 | 11,37% |

| Вклады физических лиц | 2 796 969,00 | 31,11% | 5 800 651 | 36,45% | 3 003 682,00 | 5,34% |

| Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 0,00 | 0,00% | 0 | 0,00% | 0,00 | 0,00% |

| Выпущенные долговые обязательства | 150 424,00 | 1,67% | 7 937 | 0,05% | -142 487,00 | -1,62% |

| Прочие обязательства | 111 371,00 | 1,24% | 103 529 | 0,65% | -7 842,00 | -0,59% |

| Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон | 63 158,00 | 0,70% | 38 510 | 0,24% | -24 648,00 | -0,46% |

| Всего обязательств | 7 200 435,00 | 80,08% | 14 184 682,00 | 89,12% | 6 984 247,00 | 0,09 |

| Валюта баланса | 8 991 942,00 | 100,00% | 15 915 624,00 | 100,00% | 6 923 682,00 | 0,00% |

Таблица 8 - Анализ показателей финансовой устойчивости Компании

| Показатели | Нормальные ограничения | На 01.07.2008 | На 01.07.2010 | Отклонение |

| Норматив достаточности капитала (Н1) | Min 10% | 21,89% | 16,61% | -5,28% |

| Норматив мгновенной ликвидности (Н2) | Min 15% | 43,72% | 76,55% | 32,83% |

| Норматив текущей ликвидности (Н3) | Min 50% | 54,96% | 105,34% | 50,38% |

| Норматив долгосрочной ликвидности (Н4) | Max 120% | 76,37% | 53,56% | -22,81% |

Из таблицы 8 следует, что:

1. Норматив достаточности собственных средств (Н1) по состоянию на 01.07.2010 г. составил 16,61% при требуемом минимальном значении: 10%. Уменьшился по сравнению с 01.07.2008 на 5,28 процентных пункта за счёт увеличения суммарного объёма активов.

2. На 01.07.2010 г. нормативы мгновенной ликвидности (Н2) и текущей ликвидности (Н3) увеличились соответственно на 32,83 и 50,38 процентных пункта и составили соответственно 76,55% и 105,34%.

3. Норматив долгосрочной ликвидности (Н4) по состоянию на 01.07.2010 г. составил 53,56% при требуемом значении: не более 120%. Уменьшился по сравнению с 01.07.2008 г. на 22,81 процентных пункта.

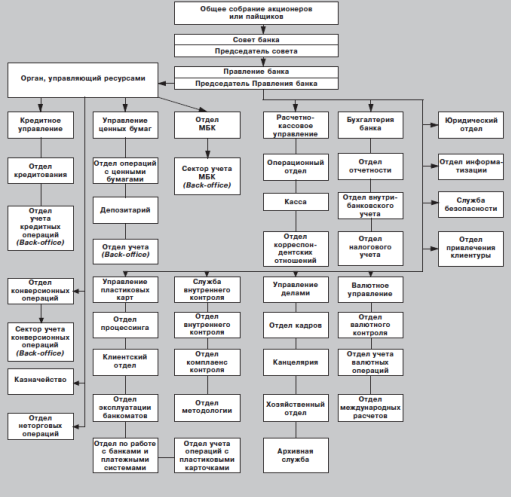

Характеристика бизнес-единиц Банка

Организационная структура бизнес единиц Банка представлена на рисунке 1. Характеристика абсолютно всех бизнес единиц представляется автору отчета по производственной практике не целесообразной. Автор отчета рассмотрела следующие бизнес единицы Банка:

1. Общее собрание акционеров Банка. Согласно Уставу Банка - высшим органом управления Банка является Общее собрание акционеров. К компетенции Общего собрания акционеров относятся:

· внесение изменений и дополнений в Устав Банка или утверждение Устава Банка в новой редакции, за исключением изменений и дополнений, решение о внесении которых должно быть принято Советом директоров Банка;

· реорганизация Банка;

· ликвидация Банка, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· определение количества и номинальной стоимости объявленных акций, а также прав, предоставляемых этими акциями;

· приобретение Банком размещенных акций в случаях, предусмотренных Федеральным законом "Об акционерных обществах";

· принятие решений об одобрении крупных сделок, предметом которых является имущество, стоимость которого составляет более 50 (Пятидесяти) процентов балансовой стоимости активов Банка, в случаях и в порядке, предусмотренных статьями 78, 79 Федерального закона "Об акционерных обществах";

· увеличение уставного капитала путем увеличения номинальной стоимости акций;

· увеличение уставного капитала путем размещения дополнительных акций по открытой подписке в случае, если количество дополнительно размещаемых акций составляет более 25 процентов ранее размещенных Банком акций;

· увеличение уставного капитала путем размещения дополнительных акций по закрытой подписке;

· размещение эмиссионных ценных бумаг, конвертируемых в акции, посредством открытой подписки, когда по условиям выпуска эти ценные бумаги могут быть конвертированы в акции Банка, составляющие более 25 процентов ранее размещенных обыкновенных акций;

· размещение эмиссионных ценных бумаг, конвертируемых в акции, если указанные эмиссионные ценные бумаги, конвертируемые в акции, размещаются посредством закрытой подписки;

· дробление и консолидация акций;

· уменьшение уставного капитала Банка путем уменьшения номинальной стоимости акций либо путем приобретения Банком части акций в целях сокращения их общего количества, а также путем погашения приобретенных или выкупленных Банком акций;

· и так далее.

2. Совет директоров Банка. Совет директоров Банка осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных Федеральным законом "Об акционерных обществах" к компетенции Общего собрания акционеров. К компетенции Совета директоров Банка относятся следующие вопросы:

· определение приоритетных направлений деятельности Банка;

· разработка и утверждение стратегических планов развития Банка, предусматривающих реализацию основных направлений деятельности Банка на среднесрочную и долгосрочную перспективу;

· созыв годового и внеочередного Общих собраний акционеров Банка, за исключением случаев, предусмотренных пунктом 8 статьи 55 Федерального закона "Об акционерных обществах";

· утверждение повестки дня Общего собрания акционеров;

· определение даты составления списка лиц, имеющих право на участие в Общем собрании акционеров, и другие вопросы, связанные с подготовкой и проведением Общего собрания акционеров в соответствии с действующим законодательством и настоящим Уставом;

· увеличение уставного капитала за счет имущества Банка путем размещения дополнительных акций, распределяемых среди всех акционеров Банка, а также внесение соответствующих изменений в Устав Банка по итогам размещения акций;

· увеличение уставного капитала Банка путем размещения дополнительных акций по открытой подписке (в пределах количества объявленных акций), если количество дополнительно размещаемых акций составляет 25 и менее процентов ранее размещенных Банком обыкновенных акций;

· утверждение итогов размещения дополнительных акций и иных эмиссионных ценных бумаг (в том числе утверждение Отчета об итогах выпуска ценных бумаг);

· внесение в Устав Банка изменений, связанных с уменьшением количества объявленных акций по результатам размещения дополнительных акций;

· размещение облигаций и иных эмиссионных ценных бумаг, конвертируемых в акции, если указанные облигации (иные эмиссионные ценные бумаги) размещаются посредством открытой подписки и при этом конвертируемые облигации (иные эмиссионные ценные бумаги) могут быть конвертированы в обыкновенные акции Банка, составляющие 25 и менее процентов ранее размещенных обыкновенных акций.

· размещение облигаций и иных эмиссионных ценных бумаг в случае, когда по условиям размещения таких ценных бумаг они не являются конвертируемыми в акции;

· определение цены (денежной оценки) имущества, цены размещения и цены выкупа эмиссионных ценных бумаг в случаях, предусмотренных Федеральным законом "Об акционерных обществах";

· приобретение размещенных Банком акций, облигаций и иных ценных бумаг в случаях, предусмотренных Федеральным законом "Об акционерных обществах";

· утверждение Отчета об итогах приобретения Банком у акционеров акций по решению Общего собрания акционеров об уменьшении уставного капитала Банка путем приобретения части размещенных акций;

· образование исполнительных органов Банка, досрочное прекращение их полномочий, утверждение количественного и персонального состава коллегиального исполнительного органа (Правления Банка);

· и так далее.

3. Правление Банка. Правление Банка является коллегиальным исполнительным органом Банка, подотчетным Совету директоров и Общему собранию акционеров Банка, и действует на основании настоящего Устава, а также Положения о Правлении, утверждаемого Общим собранием акционеров Банка. К компетенции Правления относится решение вопросов текущей деятельности Банка:

· разработка текущих планов Банка, предусматривающих реализацию основных направлений деятельности Банка и представление их на утверждение Совету директоров Банка;

· утверждение тарифов на оказание Банком услуг клиентам;

· утверждение ежеквартального отчета о ценных бумагах;

· уточнение классификации ссуды на основании признания обслуживания долга хорошим по реструктуированным ссудам и ссудам, предоставленным Банком заемщику прямо или косвенно в целях погашения долга по ранее предоставленной ссуде;

· принятие решения о классификации в более высокую категорию качества, чем третья, а также о включении в портфели однородных ссуд;

· установление размера процентных ставок по активным и пассивным операциям Банка;

· определение порядка списания нереальной для взыскания ссудной задолженности;

· принятие решения о списании на доходы кредиторской задолженности после истечения срока исковой или приобретательной давности;

· определение перечня информации, составляющей коммерческую тайну Банка, а также порядка работы с такой информацией и ответственности за нарушение порядка работы с ней в соответствии с требованиями действующего законодательства;

· утверждение внутренних документов Банка по вопросам, связанным с проведением операций Банка, учетом, отчетностью, внутренним контролем и другими вопросами текущей деятельности Банка;

· утверждение типовых договоров, иных документов, регулирующих порядок обслуживания клиентов Банка.

Рисунок 1 - Организационная структура бизнес единиц Банка.

4. Кредитное управление Банка концентрирует всю работу по формированию кредитного портфеля, кредитованию клиентов, контролю за обеспеченностью ссуд, контролю кредитной деятельности филиалов, анализу кредитных операций и их методическому обеспечению. Первоначально в отделе формирования кредитного портфеля рассматриваются заявки на получение кредитов, включая экспертизу контрактов, технико-экономических обоснований, анализ финансового состояния заемщиков, их уставных документов. Здесь же готовятся предложения в кредитный комитет банка для рассмотрения вопросов о выдаче крупных ссуд, изучаются предложения по предоставлению банковских гарантий, анализируется состояние и разрабатываются рекомендации по оптимизации структуры кредитного портфеля.

5. Управление по операциям Банка с ценными бумагами. Данное управление осуществляет прием, хранение, учет ценных бумаг, позволяя банку получать за эту работу определенное комиссионное вознаграждение.

6. Расчетно-кассовое управление. В функции рассчетно-кассового управления входят: открытие и ведение счетов, осуществление расчетов, проведение кассовых операций.

7. И так далее.

Дата добавления: 2020-01-07; просмотров: 166; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!