Производство цинкового концентрата

Мировое производство цинка в концентратах в 2007 г. составило примерно 11,3 млн т, более половины их выпуска обеспечили три страны – Китай, Австралия и Перу.

Производство цинкового концентрата в мире, в том числе в

главных странах-продуцентах в 2007 г., тыс.т[7]

Монополизация мирового рынка цинка невысока: доля крупнейших компаний в мировом выпуске металла не превышает 10%; так, производство Xtrata (Швейцария) в 2007 г. составило 735,55 тыс.т (это 6,5% мирового производства рафинированного цинка), Teck Cominco Ltd.(Канада) – 699 тыс.т, или 6,1%.

В России два производителя цинка - Челябинский цинковый завод и Электроцинк - ведут борьбу за лидерство в отрасли. Первый объявил о возможном увеличении выпуска цинка до 180 тыс. тонн в течение следующих 2-3 лет. Второй - заявил о возможном увеличении выпуска металла до 130 тыс. тонн к 2010 году. У Челябинского цинкового завода сегодня одной из главных задач является обеспечение производства необходимым количеством сырья. Поэтому создана рабочая группа во главе с техническим директором завода, которая будет реализовывать проект под названием "Сырье", которое есть в Канаде и США, Австралии и Казахстане, Узбекистане и в России[8].

Кроме того, ожидается, что на мировых рынках сырья будет все же увеличен объем выпуска цинковых концентратов и, соответственно, произойдет некоторое их удешевление.

И уже есть примеры роста производства цинкового концентрата. Так, канадская компания Dia Bras Exploration продала первую партию медного и цинкового концентратов с нового комбината Bolivar в Мексике. Цинк и медь произведены во время экспериментального этапа разработки, который начался на руднике Bolivar. В настоящее время компания ожидает завершения отчета, который подтвердит соответствие проекта канадским стандартам. Как только это произойдет, будет начато полномасштабное производство, и компания сможет привлечь дальнейшие инвестиции.

|

|

|

Спрос и потребление в мире

Спрос на металл в последние годы имел растущую динамику, что в первую очередь объясняется обширным применением цинка в различных отраслях экономики — автомобилестроении, металлургии, авиации, трубной промышленности, машиностроении, строительстве и при производстве резинотехнических изделий и лакокрасочных материалов.

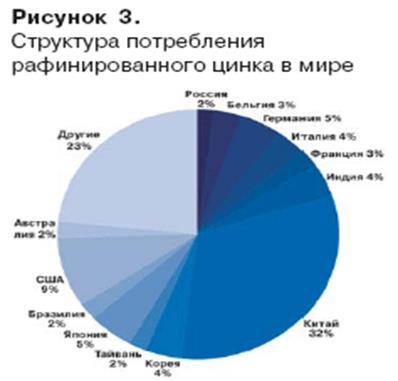

Структура потребления цинка в мире[9]

Основным потребителем цинка является строительная индустрия: оцинкованию подвергаются опоры ЛЭП, несущие каркасы зданий, опорные конструкции, мосты и т.д.

Вторым по значимости потребителем выступает автомобилестроение: современный автомобиль содержит 15-20 кг цинка. Кроме того, цинк используется в фармацевтике, сельском хозяйстве, химии (производство шин, красок, резинотехнической продукции и т.п.). Большое распространение получили сплавы цинка с другими металлами.

|

|

|

В год в мире потребляется более 11 млн т цинка, который используется в качестве металла, хлорида, порошка и сульфата. Львиная доля используемого в мире цинка приходится на производство оцинкованной стали и оцинкование металлических изделий.

Структура мирового потребления цинка в 2007 г., %

Наиболее широко цинк применяется в современном мире для защиты от коррозии. Почти половина выплавляемого в мире цинка расходуется на нанесение антикоррозионных покрытий металлопроката, пятая часть идет на производство латуни, около 15% — для литья изделий и деталей из цинка под давлением. Цинк подвергается коррозии в 10 раз медленнее железа, поэтому он с успехом используется при производстве кузовов автомобилей. В каждом современном автомобиле содержится в среднем 15-20 кг цинка. Объемы потребления оцинкованной стали различного сортамента год от года растут. Прежде всего это касается оцинковки толщиной 1-3 мм для изготовления несущих каркасов промышленных и гражданских зданий, опорных конструкций мансард и плоских кровель. Оцинкованная сталь толщиной 0,3-0,4 мм предназначена для систем воздушного отопления.

|

|

|

В последние годы потребление цинка в мире значительно увеличивалось: с 2003 г. по 2007 г. рост составил более 35%. Это связано с увеличением объема оцинкования сталей: рынок оцинкованной продукции за последние двадцать лет вырос в два раза. Сегодня доля оцинкованного листа в конструкции кузова автомобиля ведущих мировых автоконцернов составляет около 80%[10].

За последние пять лет на мировом рынке наблюдался высокий спрос на цинк, причем в период 2004-2006 гг. спрос на металл имел более высокие темпы роста по сравнению с его производством. Поэтому в эти годы наблюдался дефицит металла на мировом рынке, причем наиболее остро дефицит наблюдался в 2005 г., который достиг около 382 тыс. т. Как следствие цена на лондонской бирже металлов значительно возросла. В данной ситуации ведущие мировые производители начали инвестировать дополнительные средства в разработку новых месторождений с целью увеличения производства металла.

В 2007 г. объемы потребления и производства цинка сбалансировались и составили около 11,3 млн т, однако стабилизации цены на металл в этот период времени не наблюдалось. Это связано с тем, что цинк является биржевым металлом и как следствие его цена определяется не только балансом спроса и предложения, но и объемом инвестиционных средств. В результате крупные фонды в 2007 г. на замедлении спроса на цинк на мировом рынке продолжали активно покупать его. В 2008 г. ситуация полностью изменилась. В след за остановкой роста промышленного производства замедлился экономический прогресс в ряде развитых стран. На негативном фоне на бирже началась распродажа металла, причем данная тенденция усилилась под влиянием кризиса. Таким образом, по итогам 2008 г. наблюдаются излишки цинка на мировом рынке на уровне более 160 тыс. т[11].

|

|

|

Крупнейшими странами — потребителями цинка являются Китай, США, Япония и Германия, на долю этих стран приходится около 51% суммарного потребления рафинированного цинка в мире.

Наиболее динамично спрос на цинк растет в Китае. За семь месяцев 2008 г. его использование выросло по сравнению с тем же периодом прошлого года на 14,2%. Причем если до 2004 г. страна традиционно экспортировала цинк, то затем бурное развитие промышленности привело к тому, что она превратилась в нетто-импортера металла с постоянно растущими объемами импорта. В 2004 г. Китай потреблял около четверти произведенного в мире металла, в 2007 г. – уже почти треть (31,8%). Вторым потребителем цинка в мире являются США (9%), в этой стране потребление выросло в 2007 г. на 3,3%. Использование рафинированного цинка в Европе за этот же период сократилось на 7,2%.

Согласно оценкам Международной группы по изучению рынков цинка и свинца (International Lead and Zinc Study Group, ILZSG), потребление цинка в Европе и Японии сократилось в прошлом году до самых низких уровней с 2005 года. Потребление рафинированного цинка в Европе сократилось на 232 тыс. тонн, или до 2,62 млн тонн (-8,1%), по сравнению с 2007 годом.

Потребление цинка в мире в 2006 г возросло по сравнению с 2005 г. на 3,9% - с 10,64 млн. т до 11,06 млн. т, и в 2007 г. увеличилось еще на 2,6%, до 11,35 млн. т.

По оценкам ILZSG, дефицит цинка на мировом рынке в 2006 году составлял примерно 500 тыс. тонн. Причина дефицита объясняется, прежде всего, повышенным спросом на цинк в Китае, где его потребление обгоняет производство. Второе место в мире по потреблению цинка занимают США, где также потребление выше производства. Такое соотношение между спросом и предложением не могло не привести к росту цен на цинк. Дополнительным фактором, вызвавшим этот рост, явилась возросшая активность как биржевых спекулянтов, так и реальных потребителей, которые начали наращивать свои запасы металла, особенно по фьючерсам, в расчете перепродать при более высоких ценах.

Дата добавления: 2020-01-07; просмотров: 112; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!