Производство рафинированного цинка

Содержание

Введение. 3

1. Производство товара. 5

2. Спрос и потребление в мире. 10

3. Международная торговля цинком.. 16

4. Динамика мировых цен на товар. 20

5. Прогноз конъюнктуры на 2009 год. 25

Список используемой литературы.. 28

Введение

Цинк в природе как самородный металл не проявляется, рудообразующий минерал цинка — сфалерит (цинковая обманка) ZnS и цинковый шпат ZnCO3. В чистом виде — довольно пластичный серебристо-белый металл. Примеси, даже незначительные, резко увеличивают хрупкость цинка.

Применение цинка

Чистый металлический цинк используется для восстановления благородных металлов добываемых подземным выщелачиванием (золото, серебро). Применяется для защиты стали от коррозии (оцинковка или металлизация). Также используется в качестве материала для отрицательного электрода в химических источниках тока, то есть в батарейках и аккумуляторах. Очень важна роль цинка в цинк-воздушных аккумуляторах, в последние годы интенсивно разрабатываются на основе системы цинк-воздух аккумуляторы для компьютеров (ноутбуки), так же эта система очень перспективна для пуска двигателей и для электромобилей. Входит в состав многих твёрдых припоев для снижения их температуры плавления. Цинк — важный компонент латуни. Окись цинка широко используется в медицине как антисептическое и противовоспалительное средство. Также окись цинка используется для производства краски — цинковых белил. Теллурид, селенид, фосфид, сульфид цинка — широко применяемые полупроводники.

|

|

|

Краткая характеристика тенденций на рынке цинка, сложившихся к 2005 году

Основное общемировое потребление металлического цинка приходится на использование цинка в качестве защитного покрытия металлических конструкций. Другими сферами применения цинка является производство сплавов, химических материалов, а также катаного цинка и цинка, получаемого выдавливанием.

Начиная с 2000 года, наблюдается рост мирового потребления цинка, которое в 2005 году составило около 10,7 млн. тонн[1].

Увеличение спроса обусловлено, прежде всего, мощным ростом потребления со стороны Китая, Индии, других стран Азии и Соединенных Штатов.

В результате роста потребления, начиная с 2000 года, производство цинка увеличивалось и к 2005 году составило около 10,1 млн. тонн.

На долю ведущих стран производителей цинка в 2005 году приходился 51% общего объема производства рафинированного цинка, при этом 32% мирового производства приходилось на пять крупнейших компаний. Китай являлся крупнейшим производителем цинка по итогам 2005 года, за ним следовали Канада, Япония, Южная Корея и Испания.

|

|

|

Основным фактором, ограничивающим производство цинка в 2005 году, являлся недостаток цинкового концентрата, вызванного предшествующим периодом низких цен на цинк и закрытием ряда горно-обогатительных комплексов.

В результате превышения спроса над предложением на мировом рынке в 2004 и 2005 годах наблюдался дефицит цинка, который компенсировался из запасов Лондонской биржи металлов.

В период с 2001 по 2003 годы среднегодовые цены на цинк не превышали 900 долларов США за тонну цинка марки SHG. Превышение спроса над предложением привело к снижению запасов Лондонской биржи металлов и значительно повысило котировки цинка: начиная с 2004 года цены на цинк значительно росли. В первом полугодии 2005 года цена на цинк на ЛБМ в среднем составляла 2 763 долл. США за тонну рафинированного цинка марки SHG по сравнению с 1,383, 1 049 и 828 долл. в 2005, 2004 и 2003 годах соответственно[2].

Производство товара

Добыча цинковой руды

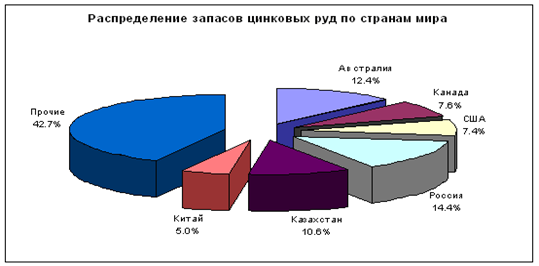

Разведанные подтвержденные запасы цинка в мире составляют более 350 млн. т. Месторождения цинка имеются в 70 странах мира, обеспеченность запасами с учетом роста потребности в нем составляет более 40 лет. Крупнейшие запасы цинковых руд находятся в России, Австралии, Казахстане, Канаде и Китае.

|

|

|

|

Крупнейшими производителями цинка являются Австралия, Канада и Китай, эти же страны являются основными экспортерами цинка.

По данным AME Minerals Economics.

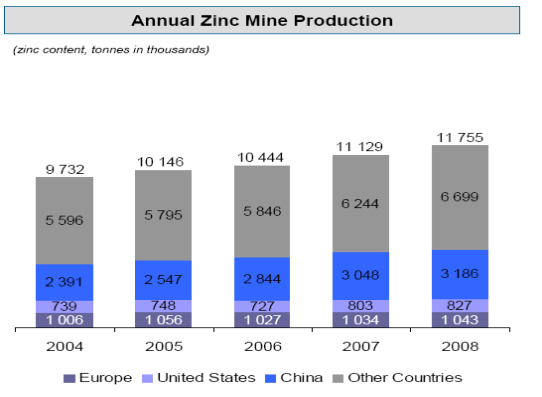

В 2006 г. добыча цинковой руды в мире составила 10 млн. т, что на 2% больше, чем в 2005 г., причем в Китае было добыто примерно четверть этого количества. Объем добычи цинка в Азии составил 4,1 млн. т (+8,3% к аналогичному показателю 2005 г.), в Америке – 3,4 млн. т (-2,3%)[3].

Производство рафинированного цинка

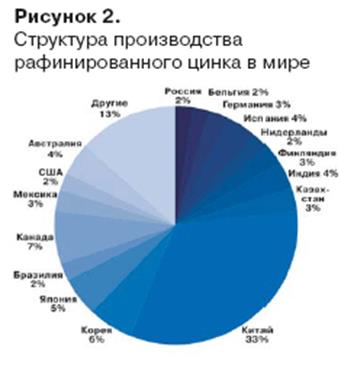

Производство рафинированного цинка в мире сконцентрировано в Китае, Канаде, Японии и Корее, на долю этих стран приходится более половины от мирового объема производства металла[4]. В конце 2008 г. крупнейшие производители цинка планируют снижение объемом производства металла, причем уровень снижения будет определяться в первую очередь от перспективы развития потребляющих отраслей (автомобильная промышленность, строительство и др.).

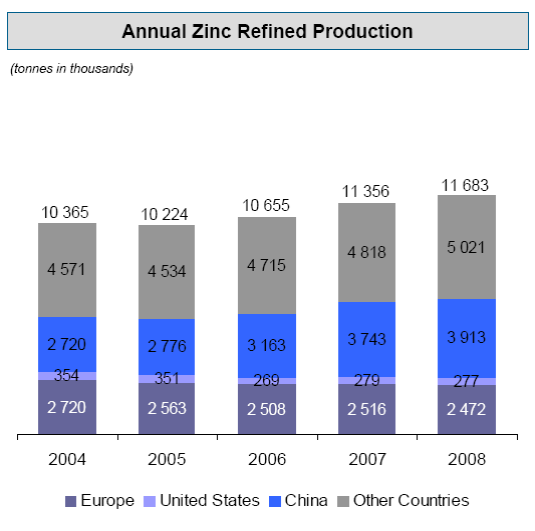

Производство рафинированного цинка в мире в 2006 г. составило 10,56 млн. т, а в 2005 г. - 10,17 млн. т. Азиатское производство в 2006 году выросло на 9,1%, до 5,5 млн. т, главным образом за счет Китая, европейское – упало на 2,3%, до 2,5 млн. т. По оценке Международной группы по изучению рынков свинца и цинка (ILZSG)., мощности Китая по производству цинка составляют 9 млн. т в год. В 2008 году европейские производители снизили выпуск цинка до 2,47 млн тонн (-1,7%), тогда как рафинировочные предприятия Китая увеличили в 2008 году производство цинка на 170 тыс. тонн, или до 3,91 млн тонн (+4,5%)[5].

|

|

|

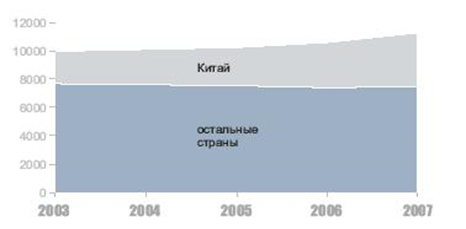

Производство рафинированного цинка в мире постоянно растет. В 2007 г. по сравнению с 2006 г. оно увеличилось на 6%. Главным продуцентом является Китай, где получают около трети мирового количества этого металла. Китай же обеспечивает основной рост этого показателя, и доля его в мировом производстве рафинированного цинка постоянно увеличивается.

Динамика мирового производства рафинированного цинка в

2003-2007 гг., тыс.т[6]

Дата добавления: 2020-01-07; просмотров: 189; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!