Принципы автоматизации бухгалтерских ИС и структура бухгалтерской ИС

План

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1.Основа автоматизации бухгалтерского учета

1.1 . Принципы автоматизации бухгалтерских ИС и структура бухгалтерской ИС

1.2.Обоснование необходимости и цели использования вычислительной техники для решения бухгалтерских задач

1.3. Этапы автоматизации бухгалтерского учета

Глава 2. Автоматизация бухгалтерского учета в ООО «Магмус»

2.1. Программное обеспечение для автоматизации бухгалтерского учета на ООО «Магмус» - методичка

2.2. Автоматизация решений бухгалтерского учета на всех этапах их принятия и реализации на ООО «Магмус» - методичка

ЗАКЛЮЧЕНИЕ

Список используемой литературы

ВВЕДЕНИЕ

В 80-х годах вследствие роста конкуренции и развития информационных технологий бухгалтерский учет начал постепенно автоматизироваться и в настоящее время он представляет собой совокупность различных видов обеспечения и специалистов, предназначенную для автоматизации обработки учетно-аналитической информации.

Прежде чем говорить о современном информационном обеспечении предприятий и о том как это отразилось на роли человеческого фактора в организации его работы, стоит затронуть историю возникновения и развития бухгалтерских информационных систем.

В 60-х годах двадцатого века на основе ЭВМ были предприняты первые попытки автоматизации задач бухгалтерского учета, но эти машины обладали небольшим объемом памяти и были малопроизводительными.

|

|

|

Принято разделять этапы развития автоматизации бухгалтерского учета на поколения устройств, с помощью которых происходила автоматизация учета. Появление первого поколения таких машин датируется 1998-1991 годами. Эти устройства содержали в себе мало автоматизированных операций, сложно подстраивались к быстроменяющимся правилам.

Второе поколение( 1992-1994 гг.) стало более приспособленным к изменениям в правилах бухгалтерского учета и количество автоматизированных операций увеличилось.

Машины третьего поколения появились в 1995-1998 годах. Теперь они могли работать в сети и совмещались с другими программами. Был разработан комплексный подход к автоматизации систем предприятия.

3

И наконец, в настоящее время, существует четвертое поколение автоматизированных информационных систем бухгалтерского учета (АИСБУ).

В результате развития этих систем роль специалиста в осуществлении бухгалтерского учета возросла и стала состоять в том, что он кроме своих стандартных обязанностей принимает решения о способе отражения операций в системе, проводит аналитические и контрольные процедуры, выполняет первичную регистрацию документов в базе и многое другое.

|

|

|

В автоматизированной бухгалтерии он является оператором ПЭВМ, участвует в процессе автоматизированной обработки информации и несет полную персональную ответственность за все процессы происходящие в том участке системы где осуществляет свои функции.

Теперь у него отпала необходимость совершения рутинных математических действий, таких заполнение бланков и составление ведомостей вручную и все операции совершаются быстрее. Увеличивается роль бухгалтера в процессе принятия решений. Это уменьшает количество бумажных носителей и снижает трудоемкость работ.

Таким образом исключаются производственные простои из-за долгого оформления необходимых документов и акты, счета-фактуры и прочая документация доходит до получателей за мгновения вместо нескольких дней.

Есть несколько основных преимуществ, которые дает использование автоматизированной информационной системы бухгалтерского учета (АИСБУ). Среди них можно назвать возможность быстрой обработки информации, прозрачность и подконтрольность финансово-хозяйственной деятельности, представление аналитических данных в наглядном виде,

4

безошибочное заполнение реквизитов (в счетах, счетах-фактурах, товарно-транспортных накладных, расходных ордерах, платёжных поручениях), формирование разнообразных регистров (расчётно-платёжных ведомостей, кассовой книги, книг продаж и покупок) и мгновенный обмен информацией между подразделениями, между руководителем и подчинёнными.

|

|

|

На сегодняшний день многие предприятия, малый и средний бизнес используют бухгалтерские информационные системы, такие как «1С», «Парус», «БЭСТ», «Инфо-Бухгалтер», «Турбо-бухгалтер» и многие другие.

Каждая из них отличается друг от друга степенью автоматизации учетных процессов, уровнем обслуживания и совместимостью с другими устройствами. Но для малого бизнеса существует возможность ведения бухгалтерского учета без подобных программ ввиду его небольшого товарооборота. Несмотря на то что их стоимость довольно высока, они окупают свою цену в процессе их использования.

https://promdevelop.ru/avtomatizatsiya-buhgalterskogo-uchyota/

Целью автоматизированной информационной системы предприятия является повышение эффективности производства и обеспечение высокого качества управления предприятием путем накопления и обработки данных, связанных с учетом, контролем, анализом и регулированием.

|

|

|

В своей работе я хотела бы осветить основные моменты в реализации автоматизации бухгалтерского учета на примере ООО «Магмус» - компании, осуществляющей изготовление и продажу мебели для дома и офиса, детской мебели, жалюзи различных видов и предметов интерьера, - средства автоматизации бухгалтерского учета на данном предприятии.

Задачи, стоящие передо мной при написании данной курсовой работы,

5

определили ее структуру, и таким образом, она состоит из следующих частей:

-Введение, в котором определяется объект исследования, описываются цели, задачи курсовой работы;

- Глава первая, в которой излагаются принципы автоматизации бухгалтерских ИС, ее структура и обоснование необходимости и цели их использования для решения бухгалтерских задач

- Глава вторая, в которой описывается программное обеспечение для автоматизации бухгалтерского учета на ООО «Магмус» и автоматизация решений бухгалтерского учета на всех этапах их принятия и реализации на данном предприятии.

- Заключение, содержащее общие выводы и предложения в целом по работе.

В качестве исходной информационной базы привлекались учебники и учебные пособия, информация из интернета, законодательные и другие нормативные акты.

https://revolution.allbest.ru/audit/00947442_0.html#text

- сайт по нему

https://pandia.ru/text/81/025/18214.php

- доп.инф

6

Принципы автоматизации бухгалтерских ИС и структура бухгалтерской ИС

АИСБУ имеют как общие признаки (принципы), которыми обладают и другие автоматизированные системы обработки информации, так и специфические. К последним относят:

- интеграцию различных видов учета на основе единой первичной информации.

- принцип обратной связи. Его осуществление возможно только после решения задачи бухгалтерского учета на основе бухгалтерской информационной системы как источника достоверной информации.

- автоматизацию обработки учетной информации на всех участках учета.

Что касается общих принципов построения и функционирования подобных ИС, то к ним можно отнести:

- принцип первого лица;

- принцип системного подхода;

- принцип надежности;

- принцип непрерывного развития;

- принцип экономичности;

- принцип совместимости.

Принцип первого лицазаключается вопределении права принятия окончательного решения и порядка ответственности на уровнях управления.

7

Принцип системного подхода. Он состоит в анализе объекта управления в целом, системы управления объектом, выработке общих целей функционирования объекта в условиях его автоматизации. Этот принцип предусматривает однократный ввод информации в систему, многократное использование этой информации, единство информационной базы и комплексное программное обеспечение.

Принцип надежности. Один из многочисленных способов реализации данного принципа – дублирование.

Принцип непрерывного развития (расширение системы без больших организационных изменений).

Принцип экономичности.

Принцип совместимости (совместимость бухгалтерской информационной системы со структурой предприятия).

https://vuzlit.ru/346313/obschie_spetsificheskie_printsipy_postroeniya_funktsionirovaniya

Структура АИСБУ

АИСБУ разделяется на обеспечивающую и функциональную части ИС. Обеспечивающая часть ИС содержит в себе несколько важных компонентов. К ним относятся:

· информационное обеспечение;

· техническое обеспечение;

· математическое обеспечение;

· программное обеспечение;

· лингвистическое обеспечение;

· организационное обеспечение;

· методическое обеспечение;

· правовое обеспечение;

· эргономическое обеспечение.

Информационное обеспечение подразделяется на внемашинное и внутримашинное информационное обеспечение.

В составвнемашинного ИО входят системы классификаторов и кодификаторов информации, а также системы документации. Классификаторы РФ подразделятся на общероссийские, отраслевые и локальные.

Система документацииподразделяется на первичные, выходные и нормативно-справочные документы.

Первичные документы представлены межотраслевыми и отраслевыми документами. Они являются подтверждением проведенных экономических сделок, которые принесли какой-либо экономический эффект и состоят из следующих видов документов:

· В договоре описаны условия, которые обговаривают при заключении сделки. В этом документе излагаются финансовые нюансы и ответственность задействованных сторон за выполнение их обязательств.

· Товарная накладная представляет собой перечень услуг, представляемых по данному документу поставщиком услуг или товаров для передачи. Накладная находится у всех участников для составления копий документа.

· Акт приема-передачи подтверждает выполнение услуги, ее качество и объем согласно оговоренным условиям. Так же с помощью этого документа можно удостовериться о приеме выполненной работы. В результате соответствия всем условиям получается полное одобрение заказчика.

· Акт приема-передачи № ОС-1 фиксирует мероприятия. Используется с выводом и вводом основных средств.

· Счет свидетельствует о том что покупатель готов согласно прайсу и (или) по дополнительным условиям на предоставляемые услуги и товары оплатить их. Так же он может вернуть потраченные средства за купленный товар или полученную услугу.

· Расчетная ведомость необходима прирешении тех задач, которые связаны с персоналом, во всех хозяйственных ситуациях, где используется оплата труда. В данном виде ведомости содержатся, кроме непосредственно самой зарплаты, премии и прочие денежные средства, необходимые для стимулирования работника, например, сверхурочные.

· Кассовые документы используются при учете финансовых сделок, которые заключаются для реализации некоторого товара либо услуги. В эту группу документов входят: кассовая книга, расходный кассовый ордер, приходных кассовый ордер.

Существует отдельная классификация первичных документов, по которой они делятся на следующие виды:

Первичные документыпо своему назначениюсостоят израспорядительных; исполнительных или оправдательных; комбинированных, и, наконец, - документов бухгалтерского оформления. Первые представляют собой платежные поручения и доверенности, вторые – это платежные ведомости и акты выполненных работ, третьи подразделяются на кассовые ордеры и авансовые отчеты, а последние состоят из ведомостей и справок.

По объему содержания данныхэтот вид документов представлен кассовыми ордерами и отчетами за определенный период, чеками и ведомостями. Третий вид разделения первичных документов - по способу отражения хозяйственных операций. Состоит из разовых(кассовые отчеты) и накопительных(ведомости и пр.). По месту составления первичные документы классифицируются на внутренние, которые оформляются организацией, и внешние, которые получаются от поставщиков и аутсорсеров.

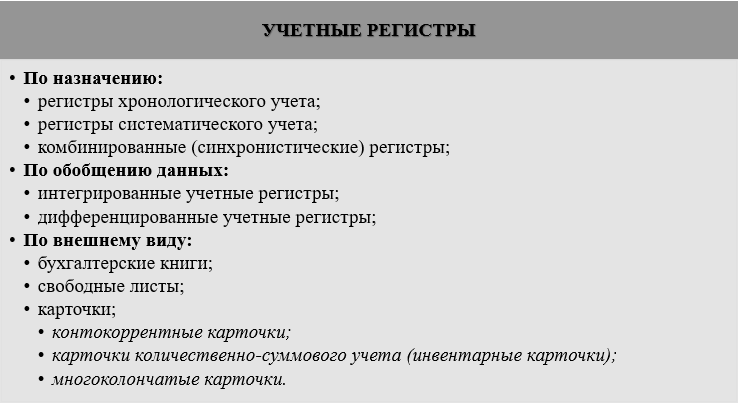

Для большей ясности в документах (справках, накладных и т.д.) с хозяйственными операциями создаются учетные регистры, которые классифицируют следующим образом:

Рис.1.Схема группировки регистров бухгалтерского учета

По назначению учетные регистры подразделяются на регистры хронологического учета, систематического учета и Комбинированные (синхронистические) регистры . Данное подразделение осуществляется в зависимости от цели составления.

В первом виде регистров хозяйственные операции фиксируются по мере их совершения или предоставления документов в бухгалтерию. В качестве примера выступает книга продаж и покупок.

Во втором виде в разрезе счетов синтетического и аналитического учета отражаются однородные операции, причем в синтетическом учете отражается итоговая информация в обобщенном виде и в денежном выражении, а в аналитическом учете она содержит подробную информацию об операциях (в качестве примера - карточка складского учета материалов).

Третий вид регистров представляет собой объединение первых двух видов и таким образом, он обеспечивает достоверность (в пример можно привести журналы-ордера).

Так же существуют накопительные(в них отражается для отражения данных в течении определенного периода нарастающим итогом)и группировочные ведомости, которые создаются с целью распределения по другим статьям.

По обобщению данных учетные регистры состоят из интегрированных и дифференцированных регистров, где интегрированные регистры представляют собой информацию, идущую от первичных документов до отчетных, дифференцированные – наоборот.

По внешнему виду регистры можно разделить на следующие разновидности:

Бухгалтерские книги представляют собой разграфленные листы бумаги, состоящие из двух заполненных сторон (для дебетовых и кредитовых записей) и подписанные главным бухгалтером, сшитые вместе и с проставленной печатью руководителя организации. Наиболее часто встречаются кассовые книги. Свободные листы состоят из таблиц определенной формы для отображения однородной информации.

Карточкихранятся в картотеках, им присваивается номер, счет учета, и они подлежат регистрации. Эти документы представлены таблицами и подразделяются на три вида: карточки контокоррентной формы, инвентарные карточки, многоколончатые карточки. Контокоррентные карточки включают в себя колонки дебета и кредита, предназначены для расчетов с дебиторами и кредиторами, для анализа задолженности.

Инвентарные карточки состоят из следующих колонок:остаток на начало периода, поступление, выбытие, остаток на конец периода, также указывается лимит запаса. Они используются для учета материальных ценностей. В многоколончатых карточках ведется учет производственных затрат по статьям, они ведутся в разрезе по каждому виду выпускаемой продукции, работ и услуг.

Ссылка на сайт: https://buhbook.net/buhgalterskij-uchet/teoriya-buhgalterskogo-ucheta/uchetnyie-registryi-buhgalterskogo-ucheta-ih-klassifikatsiya/

https://bankstoday.net/last-articles/pervichnye-dokumenty-buhgalterskogo-ucheta-vidy-klassifikatsiya-trebovaniya

Что касается выходных документов, то они состоят из результатной информации, формируются в компьютере, и подразделяются на стандартные, специализированные и регламентированные отчеты (к третьей разновидности относится государственная, отраслевая и региональная отчетность).

Нормативно-справочные документы содержат: условно-постоянную информацию о нормативах и нормах материальных и трудовых затрат, ценах, тарифах и др.

Внутримашинное ИО имеет в своем составе информационную базу АИС-БУ, где она подразделяется на условно-постоянные и текущие массивы информации. К условно-постоянным массивам относятся план счетов бухгалтерского учета и объектов аналитического учета, нормативной и другой вспомогательной информации; основные формы унифицированных первичных документов и формы бухгалтерской отчетности – т.е. те справочники, которые хранятся в долговременной памяти компьютера.

Математическое обеспечение состоит изтехнической документации, где находится описание задач, модели и алгоритмы их решения.

Программное обеспечение АИС-БУ представляет собой программы, обрабатывающие и передающие информацию в АИСБУ, и документацию по их применению; подразделяется на следующее прикладное ПО: системное, вспомогательное и специализированное, где первое состоит из систем, которые управляют работой сетевого оборудования и средств вычислительной техники; вспомогательное обеспечение – из программных средств для работы программ, решающих задачи бухгалтерского учета, к которым относят внешние библиотеки, средства архивирования и защиты данных, СУБД; специализированное обеспечение – из программ, которые реализуют алгоритмы решения функциональных задач учета.

Лингвистическим обеспечениемАИС-БУявляется система языков, терминов и определений для разработки и функционирования АИС-БУ, которая состоит из:

- описания структурных единиц информации (реквизитов, показателей, документов);

- управления (манипулирования) данными информационной базы;

- описания алгоритмов решения задач бухгалтерского учета;

- информационно-поисковых систем;

- специального назначения.

Функционирование АИС-БУ невозможно без эксплуатирующего и обслуживающего персонала. Первый вид – это бухгалтерия и другие подразделения, которые эксплуатирует АИС-БУ для решения своих задач, второй представляет из себя лиц, обеспечивающих работу АИС-БУ, поддержку ее работоспособности во всех ее частях. На больших предприятиях часто образуют отдел информационных технологий, куда входит обслуживающий персонал с навыками обслуживания вычислительной техники и средств коммуникаций. Их деятельность подразделяется на два направления(построение и развитие информационной системы и сопровождение технического и программного обеспечения), специалисты первого направления выполняют следующие виды деятельности:

- разработка проектов АИС предприятия и АИС-БУ;

- систематизация информационных потоков;

- установка компьютеров, программного обеспечения, разработка программного обеспечения;

- проектировка, монтаж вычислительной сети;

- обеспечение внедрения и сопровождения аппаратно-программного комплекса АИС;

- обучение и подготовка пользователей.

Во второенаправление входят группа сопровождения - администратор системы (он отвечает за распределение ресурсов сети, определяет права пользователей на доступ к данным и функциям их обработки и контролирует их соблюдение) и группа эксплуатации (обеспечивает безопасность, конфиденциальность и целостность данных, администрирование баз данных, разработку графиков ввода данных и контроль за их выполнением, составление планов-графиков текущего ремонта и профилактики оборудования) в составе нескольких специалистов.

Правовое обеспечениеАИС-БУ представляет собой правовые нормы, регламентирующих правоотношения на этапе разработки (нормативные акты, связанные с договорными отношениями разработчика и заказчика системы, с регулированием отклонений процесса разработки системы, с обеспечением процесса разработки различными ресурсами) и функционировании АИС-БУ (акты, определяющие правовое положение о компетентности отдельных структур АИС-БУ и организации их деятельности, порядок создания и использования информации в АИС-БУ, правовое обеспечение безопасности функционирования АИС-БУ).

Методическое обеспечениеАИС-БУ состоит из совокупности законодательных и нормативных актов, инструкций по бухгалтерскому учету, налогообложению и др. Так же для правовой поддержки решений используются такие правовые системы как «Консультант Плюс», «Гарант»

Эргономическим обеспечениемАИС-БУ является совокупность методов и средств для создания условий эффективной деятельности специалистов в процессе обслуживания АИС-БУ и оно включает:

- комплекс документации с эргономическими требования к рабочим местам, условиям работы персонала и т. д.;

- комплекс методов, учебно-методических материалов и технических средств, позволяющих сформулировать требования к уровню подготовки персонала и создать систему отбора кадров;

- комплекс методов и методик, обеспечивающих высокую эффективность работы специалистов в условиях АИС-БУ.

https://cyberpedia.su/1x8b77.html

Организационное обеспечение – это совокупность методов и средств для регламентации взаимодействия персонала системы и технических средств в процессе обработки данных. Его функции заключаются в анализе системы управления, выборе направлений ее совершенствования и постановке задач управления, формулировании требований к комплексу технических средств.

Функциональная часть является неотъемлемой частью ИС и имеет свои задачи и функции:

· безошибочно производить арифметические расчеты;

· обеспечивать подготовку, заполнение, проверку и распечатку первичных и отчетных документов произвольной формы;

· осуществлять безошибочный перенос данных из одной печатной формы в другую;

· производить накопление итогов и исчисление процентов произвольной степени сложности;

· обеспечивать обращение к данным и отчетам за прошлые периоды (вести архив).

· простота использования

· полнота и уровень автоматизации функций в ПО означает, что отдельные расчетные функции, должны быть реализованы практически в любом пакете

· настраиваемость пакета - это наличие средств настройки на новые показатели

· гибкость, открытость и системность

· универсальность системы делает возможным учет особенностей БУ на предприятиях различных отраслей хозяйства

· надежность системы (ее устойчивость к неправильным командам пользователя, случайных сбоев, отказам технических средств и возможность быстрого восстановления данных).

Автоматизация выполнения отдельных функций управления требует их расчленения на более мелкие части - функциональные задачи, для решения которых разрабатываются алгоритмы и пишутся программы.

Для того чтобы обеспечить реализацию данных задач, система должна иметь единую базу данных по текущему состоянию бухгалтерского учета на предприятии и архивным материалам, базы данных могут иметь различную структуру, но должны соответствовать структуре принятого плана счетов, задающего основные параметры настройки системы на конкретную учетную деятельность. Модули системы, обеспечивающие проведение расчетов, суммирование итогов и начисление процентов, должны использовать принятые в текущее время расчетные нормативы.

Задачи АИСБУ заключаются в:

· обеспечение автоматизированного решения всего комплекса задач бухгалтерского учета, планирования, анализа финансово-хозяйственной деятельности, внутреннего аудита;

· получение достоверной оперативной информации о текущем состоянии дел на предприятии для принятия на ее основе необходимых управленческих решений;

· интеграция оперативного, бухгалтерского, статистического учета на основе единой первичной информации;

· получение достоверной информации для обратной связи, используемой при принятии управленческих решений;

· автоматизация обработки на всех стадиях техпроцесса, начиная со стадии первичного учета.

https://vuzlit.ru/346311/buhgalterskie_tseli_ispolzovaniya_mesto_sisteme_upravleniya_predpriyatiem

https://studopedia.ru/8_52707_buhgalterskie-informatsionnie-sistemi.html

- характеристика 1с:предприятие,

Эффективное управление предприятием в современных условиях зависит не только от квалификации работников предприятия но и от информационных системах применяемых на нем. Поэтому правильный выбор программного продукта и фирмы-разработчика может существенно повлиять на работоспособность предприятия, а это значит что к выбор программных продуктов надо подходить более тщательно и разборчиво подбирая конкретные программные решения именно для своего предприятия.

1.2.Обоснование необходимости и цели использования вычислительной техники для решения бухгалтерских задач

На сегодняшний день на предприятиях увеличился объем информации, который используется для бухгалтерского учета, и в результате теперь, для того чтобы оставаться на оптимальном уровне своего финансового и материального состояния, а также быть конкурентоспособными, предприятиям необходимо улучшить и усилить мощность оборудования, используемого для проведения бухгалтерских проводок, подведения итогов и многих других хозяйственных операций или снабдить отдел бухгалтерии в фирмах где бухгалтерский учет ведется в основном с помощью бумажных носителей вычислительной техникой и соответствующим программным обеспечением.

У данного перехода к ведению учета с помощью АИСБУ есть множество преимуществ по сравнению с традиционным видом ведения учета:

· упорядочивание бухгалтерского учета (повышение скорости составления отчетов и ведения документации).

· снижение числа бухгалтерских ошибок. За сокрытие налогооблагаемых величин, фирмы вынуждены платить достаточно большие штрафы и пени. И как правило, основной причиной данного нарушения являются бухгалтерские ошибки.

· Повышение степени оперативности бухгалтерского учета. При неавтоматизированной форме учета квартальные и годовые отчеты и прочие документы часто достигали адресата с опозданием. На сегодняшний день эта проблема была решена.

· повышение экономичности бухгалтерского учета (снижение налогооблагаемой величины, сдвиг сроков, частоты налоговых платежей вследствие изменения форм первичных документов и других параметров). Другие факторы, зависящие от специфики каждого конкретного предприятия.

· повышение производительности труда сотрудников

· снижение влияния "человеческого фактора"

· снижение арифметических ошибок в учете

· лучшая оценка текущего финансового положения предприятия и его перспективы.

Построение автоматизированной формы учета осуществляется в соответствии с нормативными актами, регламентирующими порядок ведения учета, а также с соблюдением общих методологических принципов бухгалтерского учета.

Таким образом, автоматизированная форма бухгалтерского учета базируется на методологии бухгалтерского учета и охватывает решение взаимосвязанных вопросов информационного, программного и технического обеспечения.

https://revolution.allbest.ru/programming/00880056_0.html#text

Этапы автоматизации бухгалтерского учета

Автоматизация бухгалтерского учета может привести к незапланированным тратам денег и сил, штрафным санкциям либо необоснованным переплатам в бюджет. Чтобы избежать подобного, внедрение АИСБУ происходит поэтапно. Правильный выбор программного продукта и фирмы-разработчика может существенно повлиять на работоспособность предприятия, а это значит что к выбор программных продуктов надо подходить более тщательно и разборчиво подбирая конкретные программные решения именно для своего предприятия.

Дата добавления: 2020-01-07; просмотров: 150; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!