Учет денежных документов в касс

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, в чековых книжках и т.д. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей.

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров: приходный кассовый ордер (форма N КО-1), расходный кассовый ордер (форма N КО-2), журнал регистрации приходных и расходных кассовых ордеров (форма N КО-3), кассовая книга (форма N КО-4), книга учета принятых и выданных кассиром денежных средств (форма N КО-5).

12.Принципы построения налоговой системы в РФ. Страховые взносы.

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговом кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.

Принципы построения налоговой системы

Условием оптимального использования функций налогов являются принципы налогообложения. Принципы налогообложения – это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.

Классическими принципами построения налоговой системы являются:

|

|

|

§ принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

§ принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

§ принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

§ принцип экономии – сокращение издержек взимания налогов.

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

ВИДЫ СТРАХОВЫХ ВЗНОСОВ

Различают следующие виды страховых взносов (ст. 8 НК РФ):

- страховые взносы на обязательное пенсионное страхование (ОПС);

- страховые взносы на обязательное медицинское страхование (ОМС);

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- страховые взносы на травматизм (страхование от несчастных случаев).

Налог на добавленную стоимость.

|

|

|

Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

В результате применения НДС конечный потребитель товара, работы или услуги уплачивает продавцу налог со всей стоимости приобретаемого им блага, однако в бюджет эта сумма начинает поступать ранее конечной реализации, так как налог со своей части стоимости, «добавленной» к стоимости приобретённых сырья, работ и (или) услуг, необходимых для производства, уплачивает в бюджет каждый, кто участвует в производстве товара, работы или услуги на различных стадиях.

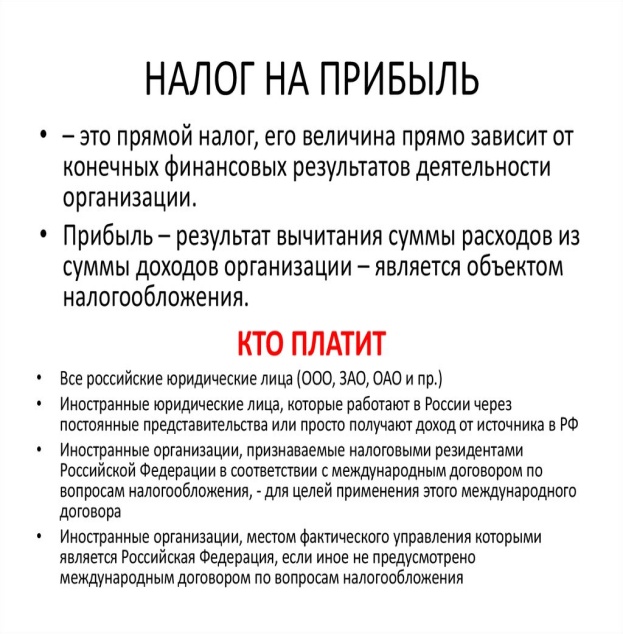

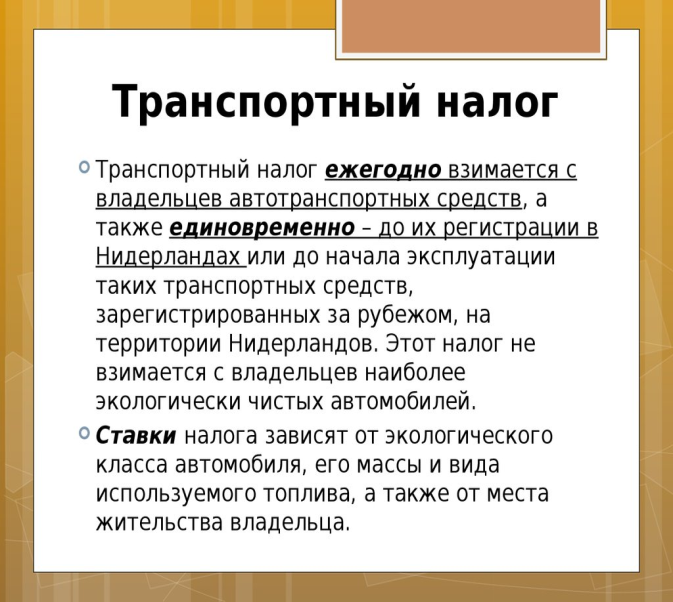

14. Налог на прибыль. Транспортный налог.

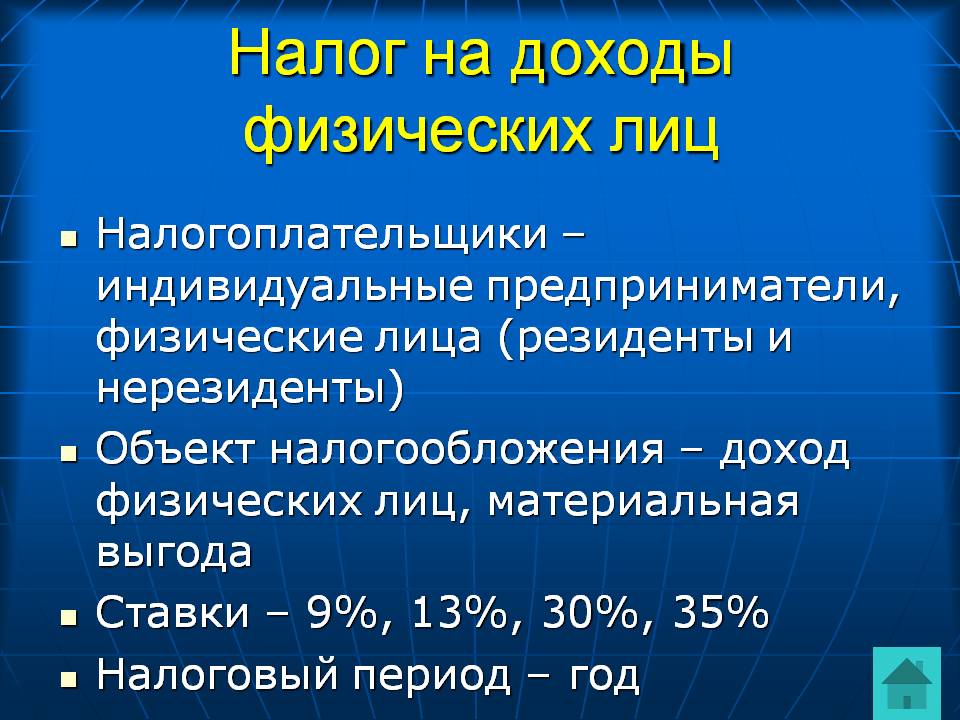

15. Налог на доходы физических лиц.

Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе - налог) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, расположенных в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации (далее в настоящей главе - налогоплательщики)

Дата добавления: 2019-11-25; просмотров: 221; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!