Существо предлагаемого проекта

Описание компании

Целью данной работы является создание бизнес-плана мебельной компании «Адмиралъ». Данная компания специализируется на производстве и реализации мебели различных типов, но преимущественным направлением является мягкая мебель.

Мебельная фабрика компании «Адмиралъ» обеспечена оборудованием для мониторинга контроля качества продукции, производство продукции полностью осуществляется автоматами, что сводит к минимуму количество работников в цехах.

Приоритетные направления компании

Приоритетными направлениями деятельности общества являются:

- основной целью деятельности компании «Адмиралъ» является получение прибыли;

- обеспечение эксплуатации технологического оборудования в соответствии с действующими нормативными требованиями, проведение своевременного и качественного ремонта технологического оборудования, технического перевооружения и реконструкции основного производства и вспомогательных объектов;

- строительство зданий и сооружений;

- прочая оптовая торговля;

- аренда прочих транспортных средств и оборудования;

- предоставление различных видов услуг.

Сначала, при создании нового проекта вводится его название и срок исполнения бизнес-плана (рис. 1):

Рис. 1. Заголовок проекта.

Список продуктов

- Диван;

- Кресло;

- Банкетка;

- Тахта;

- Кушетка.

Специфическими особенностями производимой продукции являются:

|

|

|

- высокое качество;

- доступные цены;

- современный дизайн;

- и удобство в использовании.

Затем вводится список продуктов и устанавливается дата начала продаж (рис. 2):

Рис. 2. Список продуктов.

Помещение под офис

Помещение под офис находится в том же здании, что и производственное помещение. Данное здание арендуется за 600 тысяч рублей в год, которые выплачиваются арендодателю в начале года (рис. 3).

Арендуемое помещение является двухэтажным зданием и имеет площадь две тысячи квадратных метров, из которых под офисные помещения выделяется пятьсот квадратных метров. Офисные помещения занимают весь второй этаж. Здание оборудовано системами газо- и водоснабжения, электрифицировано и было капитально реконструировано три месяца назад.

Кроме того, арендуемая производственная площадь располагает собственной парковкой на пятнадцать машино-мест, оборудовано сигнализацией и круглосуточно обслуживается вневедомственной охранной фирмой.

Арендуемое здание находится в районе с развитой инфраструктурой, в пределах городской черты.

Рис. 3. Дебиторская задолженность.

Административный и производственный персонал

Структура персонала мебельной фабрики «Адмиралъ» отображена в таблице 1.

|

|

|

Таблица 1. Структура персонала

| Административный персонал | Производственный персонал | Персонал отдела маркетинга | |

| CEO | Производственный специалист | Маркетолог | |

| CFO | Технический рабочий | ||

| Логист | |||

| Бухгалтер | 8 рабочих |

3.Производственный план

Производственное помещение

Для начала деятельности фирме, в первую очередь, необходимо определить производственное помещение. Как отмечалось выше, производственное помещение мы будем арендовать за 600 000 рублей в год, которые выплачиваются арендодателю в начале года.

Арендуемое помещение является двухэтажным зданием и имеет площадь две тысячи квадратных метров, из которых под производственное помещение выделяется тысяча пятьсот квадратных метров. Производственное помещение занимает весь первый этаж. Здание оборудовано системами газо- и водоснабжения, электрифицировано и было капитально реконструировано три месяца назад.

Кроме того, арендуемая производственная площадь располагает собственной парковкой на пятнадцать машино-мест, оборудовано сигнализацией и круглосуточно обслуживается вневедомственной охранной фирмой.

Арендуемое здание находится в районе с развитой инфраструктурой, в пределах городской черты.

|

|

|

Оборудование

Компанией будет закуплено следующее оборудование (табл. 2):

Таблица 2. Оборудование

| Наименование оборудования | Стоимость, руб. | Срок амортизации, г. |

| Станок 1 | 500 000.00 | 10 |

| Станок 2 | 500 000.00 | 10 |

| Компьютер | 15 000.00 | 2 |

| Инструменты | 30 000.00 | 1 |

Следует отметить, что в стоимость оборудования входит не только его покупная цена, но также затраты на доставку, установку и наладку (табл. 3, рис. 4).

Таблица 3. Календарный план

| Наименование оборудования (полная стоимость, руб.) | Этап | Стоимость этапа, руб. (продолжительность, дн.) | Общая длительность, дн. |

| Станок 1 (500 000.00) | Покупка Доставка Установка Наладка | 450 000.00 (1) 15 000.00 (1) 20 000.00 (1) 15 000.00 (1) | 4 |

| Станок 2 (500 000.00) | Покупка Доставка Установка Наладка | 450 000.00 (1) 15 000.00 (1) 20 000.00 (1) 15 000.00 (1) | 4 |

| Компьютер (15 000.00) | | | 2 |

| Инструменты (30 000.00) | | | 2 |

Рис. 4. Календарный план.

При анализе инвестиционного проекта следует рассмотреть возможность изменения стоимости оборудования. В финансовом плане в разделе «Анализ чувствительности» рассматривается зависимость влияния изменения стоимости приобретаемого оборудования (первоначальных инвестиций) на показатели эффективности ИП. Изменение: от -10% до +40%.

|

|

|

Материалы и комплектующие

Для производства мягкой мебели компании потребуются следующие материалы (табл. 3):

Таблица 3. Материалы и комплектующие

| Материал | Единица измерения | Цена, руб. |

| Текстиль | м | 50 000.00 |

| Наполнитель | кг | 20 000.00 |

| Клей | кг | 5 000.00 |

| ДСП | п/м | 80 000.00 |

Начиная свою деятельность, фабрика закупает материалы, при этом образуется кредиторская задолженность (рис. 5 – 6).

Рис. 5. Запасы сырья, материалов и комплектующих.

Рис. 6. Кредиторская задолженность.

Иные издержки производства

Также предприятие понесет следующие издержки (рис. 7):

- транспортные расходы – 4 000 руб./мес.;

- общехозяйственные расходы – 3 000 руб./мес.;

- общепроизводственные расходы – 5 000 руб./мес.

Кроме этого, компания будет платить следующие налоги (рис. 8):

- налог на прибыль – 20.00%;

- Налог на имущество – 2.20%;

- НДС – 18.00%;

- отчисления в ФСС – 34.00%.

Рис. 7. Общие издержки в производстве.

Рис. 8. Налоги.

План производства

Определим количество дней производственного цикла каждого наименования продукта (табл. 4):

Таблица 4. План производства

| Наименование | Себестоимость, руб. | Производственный цикл, дн. |

| Диван | 20 000 | 12 |

| Кресло | 10 000 | 2 |

| Банкетка | 3 000 | 1 |

| Тахта | 8 000 | 2 |

| Кушетка | 5 000 | 1 |

Затраты материалов на каждый вид продукции представлены в таблице 5:

Таблица 5. Таблица затрат

| Текстиль, м | Наполнитель, кг | Клей, кг | ДСП, п/м | |

| Диван | 0.125 | 0.200 | 0.200 | 0.100 |

| Кресло | 0.063 | 0.092 | 0.100 | 0.050 |

| Банкетка | 0.020 | 0.040 | 0.030 | 0.012 |

| Тахта | 0.050 | 0.100 | 0.100 | 0.030 |

| Кушетка | 0.031 | 0.040 | 0.041 | 0.030 |

Рис. 9. План производства.

План маркетинга

Специфические особенности

Специфическими особенностями маркетингового плана мебельной фабрики «Адмиралъ» являются:

- применение новых технологий производства и оборудования;

- обеспечение очень высокого качества продукции;

- продажа мебели по рыночным ценам;

- проведение регулярных маркетинговых исследований.

Ценовая политика

Поскольку компания будет производить всего пять наименований продукции, и фирма нацелена на получение прибыли, будем проводить следующую ценовую политику: цены на продукцию, производимую мебельной фабрикой «Адмиралъ» устанавливаются на уровне рыночных В таблице 6 представлена себестоимость каждого вида продукции, а также цены продажи.

Таблица 6. Ценовая политика

| Наименование | Себестоимость, руб. | Цена продажи, руб. | Маржа, % |

| Диван | 20 000 | 42 500 | 212.50 |

| Кресло | 10 000 | 22 000 | 220.00 |

| Банкетка | 3 000 | 7 700 | 257.00 |

| Тахта | 8 000 | 17 500 | 219.00 |

| Кушетка | 5 000 | 13 500 | 270.00 |

При анализе инвестиционного проекта следует рассмотреть возможность изменения цен сбыта. В финансовом плане в разделе «Анализ чувствительности» рассматривается зависимость влияния изменения цен сбыта на показатели эффективности ИП. Изменение: от -15% до +15%.

План сбыта

Проводя политику продажи более качественной мебели по среднерыночным ценам, мы рассчитываем продавать следующее количество продуктов (т. 7, рис. 10): Таблица 7. План сбыта

| Наименование | Старт продаж | 2011 год, шт. | ||||||||||||

| Янв | Фев | Мар | Апр | Май | Июн | Июл | Авг | Сен | Окт | Ноя | Дек | Итого | ||

| Диван | 1/3/11 | 0 | 0 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 50 |

| Кресло | 1/2/11 | 0 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 165 |

| Банкетка | 15/1/11 | 15 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 290 |

| Тахта | 1/2/11 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 165 |

| Кушетка | 15/1/11 | 15 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 235 |

Рис. 10. План сбыта.

Реклама

На рекламирование своей продукции и на проведение регулярных маркетинговых исследований мебельная фирма будет расходовать две тысячи рублей в месяц (рис. 11).

Рис. 11. Общие издержки в маркетинге.

Организационный план

Форма собственности

Компания «Адмиралъ» будет создана в форме общества с ограниченной ответственностью 1 января 2011 года. Будет два учредителя, обладающие равными долями в предприятии. Уставный капитал фирмы равен 1 000 000 рублей.

План по персоналу

В плане по персоналу будут указаны должности работников и указаны величины их заработных плат (таблица 8, рис. 12 – 14):

Таблица 8. План по персоналу

| Должность | Количество | Зарплата, руб |

| Управление | ||

| CEO | 1 | 50 000.00 |

| CFO | 1 | 50 000.00 |

| Главный бухгалтер | 1 | 40 300.00 |

| Производство | ||

| Производственный специалист | 1 | 30 150.00 |

| Технический работник | 1 | 10 050.00 |

| Рабочий | 8 | 20 100.00 |

| Маркетинг | ||

| Логист | 1 | 30 300.00 |

| Маркетолог | 1 | 30 000.00 |

При анализе инвестиционного проекта следует рассмотреть возможность изменения зарплаты сотрудников. В финансовом плане в разделе «Анализ чувствительности» рассматривается зависимость влияния изменения зарплаты сотрудников на показатели эффективности ИП. Изменение: от -10% до +20%.

Рис. 12. План персонала в управлении.

Рис. 13. План по персоналу в производстве.

Рис. 14. План по персоналу в маркетинге.

Организационная структура

Рис. 15. Организационная структура.

Распределение обязанностей

1. Chief Executive Officer (CEO) – главный исполнительный директор – высшее должностное лицо компании (генеральный директор, председатель правления, президент, руководитель). Определяет общую стратегию предприятия, принимает решения на высшем уровне, выполняет представительские обязанности.

2. Chief Financial Officer (CFO) – финансовый директор – один из высших управленцев компании, ответственный за управление финансовыми потоками бизнеса, за финансовое планирование и отчётность. Определяет финансовую политику организации, разрабатывает и осуществляет меры по обеспечению ее финансовой устойчивости. Руководит работой по управлению финансами исходя из стратегических целей и перспектив развития организации, по определению источников финансирования с учетом рыночной конъюнктуры. Занимает пост заместителя CEO по финансам и подотчётен CEO компании.

3. Бухгалтер – это специалист, работающий по системе учёта в соответствии с действующим законодательством. Его задачи: вовремя и правильно заплатить налоги, отчитаться перед государственными органами и собственниками компании, организовать работу с клиентами и партнёрами организации, следить за финансовым состоянием предприятия и так далее.

4. Производственный специалист является полноправным руководителем на своем участке производства, организующим ритмичное выполнение участком производственного плана и обязательств коллектива по заданной номенклатуре на основе ускорения внедрения в производство достижений научно-технического прогресса, использования новых методов хозяйствования, внедрения хозяйственного расчета и коллективного подряда.

5. Маркетолог проводит исследования основных факторов, формирующих динамику потребительского спроса на продукцию фабрики; осуществляет маркетинговые исследования, связанные с изучением сегментации рынка, анализом ценообразования и предпочтений потребителя; анализирует потребности клиентов и границы ценообразования; принимает участие в разработке стратегии проведения рекламных мероприятий; анализирует эффективность рекламных компаний.

6. В обязанности логиста входит разработка логистической политики и стратегии компании, контроль пунктов по условиям поставок и оплат во всех договорах (на закупку/на продажу) заключаемых организацией, а так же контролирует соответствие пунктов договора финансовой и логистической политике организации.

7. Рабочие занимаются непосредственно производством выпускаемой продукции, работая за станками.

8. Технический специалист обеспечивает чистоту помещения, работоспособность оборудования и иных технических сооружений предприятия.

Оценка риска

Основными факторами риска для предприятия являются:

- конкурентный риск;

- финансовый риск;

- макроэкономический риск;

- социальный риск.

Также существуют иные факторы риска, которым могут быть подвержены некоторые организации:

- экологический риск;

- кредитный риск

- и прочие.

Отраслевые риски: риски, связанные с появлением крупных международных производителей на отечественном рынке продукции/услуг; с монополией ряда отечественных производителей в некоторых секторах рынка; с повышением тарифов на энергоресурсы, что повлияет на увеличение себестоимости продукции; с ростом цен на сырье и материалы, что в свою очередь также отразится на увеличение себестоимости продукции.

Макроэкономические риски связаны с несовершенством системы налогообложения и государственных гарантий; со снижением деловой активности в национальной экономике; с нестабильностью ситуации на финансовых и товарных ранках, инфляцией, изменением банковских процентов, налоговых ставок.

Конкурентные риски связаны с тем, что конкуренты или новые игроки на рынке займут более конкурентоспособное положение на рынке, а их действия могут угрожать жизнедеятельности компании.

Финансовые риски – изменение курсов валют, изменение процентных ставок по кредитам, риск ненадлежащего выполнения должниками обязательств по оплате услуг Общества.

Социальные риски связаны с увольнением квалифицированных работников; риски, связанные с социальными выплатами работникам. Дефицит кадров технических специальностей.

Кроме рисков непосредственно связанных с хозяйственной деятельностью предприятия, возможно негативное влияние форс-мажорных обстоятельств, носящих общеэкономический характер.

Финансовый план

Отчет о прибылях и убытках

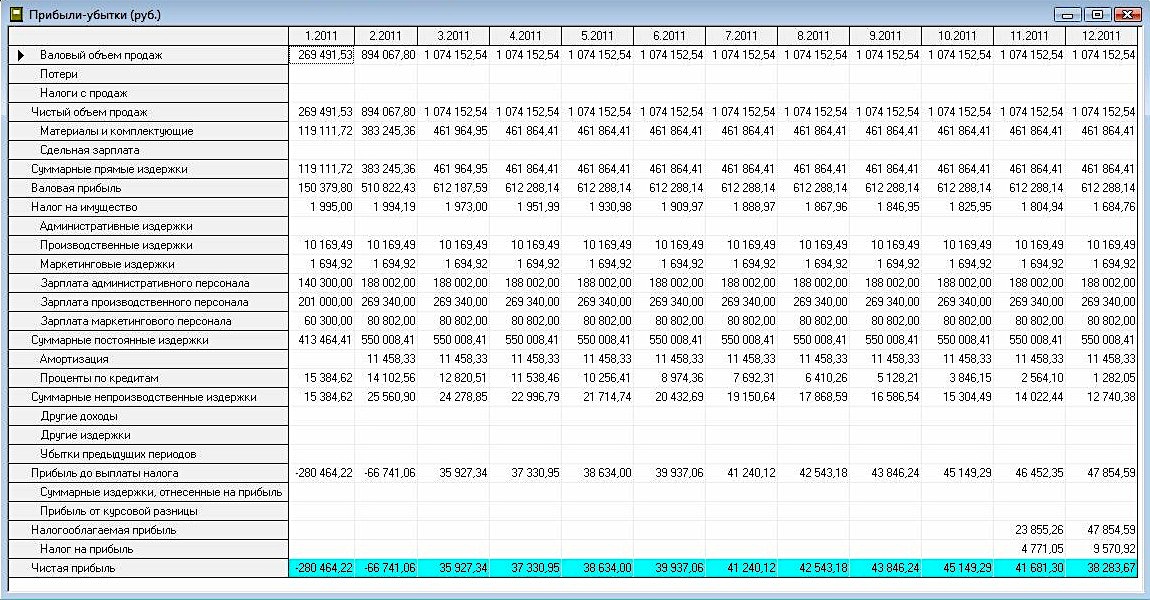

Отчет о прибылях и убытках позволяет определить из каких составляющих складывается прибыль предприятия (рис. 16).

Структура отчета отражает порядок расчета прибыли. Результаты каждого шага расчетов помещаются в соответствующих строках таблицы "Прибыли-убытки".

Валовый объем продаж равен сумме поступлений от продажи продукции за вычетом НДС. В расчет прибыли не входят инвестиционные затраты на приобретение активов и доходы от продажи основных средств. Чистый объем продаж равен валовому объему продаж за вычетом потерь и налогов с продаж. Валовая прибыль определяется как разность чистого объема продаж и прямых издержек. Прибыль до выплаты налога образуется после вычитания из валовой прибыли налога на имущество, постоянных издержек, амортизации, процентов по кредитам, других издержек и убытков предшествующих периодов. К прибыли добавляется сумма других доходов, например, процентов по вкладам, доходов от продажи ценных бумаг и тому подобное. Налогооблагаемая прибыль складывается из суммы прибыли до выплаты налогов, суммы издержек, отнесенных на прибыль и прибыли от курсовой разницы. В расчет прибыли не входят источники финансирования. Так, поступление заемных средств не включается в расчет как доход, а возвращение кредита не входит в статьи расходов. При этом выплата процентов за кредит учитывается в расчетах, и может относиться на затраты или на чистую прибыль. Чистая прибыль получается после вычитания из налогооблагаемой прибыли налога на прибыль.

Рис. 16. Отчет о прибылях и убытках.

Дата добавления: 2019-11-16; просмотров: 235; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!