Платежная система стран зоны евро

Перед тем как обратиться к рассмотрению особенностей платежной системы стран зоны единой европейской валюты, необходимо отметить, что обращение евро происходит в рамках Евросистемы (Eurosystem), объединяющей Европейский Центральный Банк (European Central Bank- ECB) и национальные центральные банки стран, входящих в зону евро (national central banks - NCBs).

Платежная система зоны евро состоит из платежных систем стран, которые используют в качестве национальной денежной единицы единую европейскую валюту. Изначально они создавались для функционирования в условиях каждой отдельной страны. Они значительно отличались друг от друга и во многом не удовлетворяли требованиям, которые стали на них накладываться при введении единой валюты, когда возникла необходимость создания условий для быстрого и беспрепятственного перемещения денежных средств по всему региону. Но непосредственно перед введением в обращение евро финансовая инфраструктура Европейского Союза достаточно быстро изменилась и продолжает совершенствоваться до сих пор на основе новейших технологий. Использование единой валюты подтолкнуло европейские страны к ускорению процесса унификации и консолидации своих платежных систем.

Банки и другие финансовые организации Европы осуществляют операции по переводу денежных средств через платежные системы своих стран, а также через общеевропейские платежные системы. При этом некоторые национальные клиринговые системы выполняют роль международных. Изменение платежной инфраструктуры Европы наиболее ярко проявилось в появлении клиринговых систем, рассчитанных на большие объемы платежей в евро. Самый яркий пример - система TARGET (Trans-European Automated Real-lime Gross settlement Express Transfer), которая была создана для осуществления расчетов между центральными и коммерческими банками как в рамках одной страны, так и на общеевропейском уровне. Она является ключевым звеном Евросистемы, которое позволяет монетарным властям проводить скоординированную политику и определяет функционирование денежных рынков стран Европейского Союза.

|

|

|

Крупнейшей негосударственной общеевропейской клиринговой системой является EURO 1. Она находится под управлением Euro Banking Association (ЕВА) и предназначена для осуществления межбанковских и коммерческих платежей.

Что касается розничных денежных переводов на небольшие суммы, то здесь платежная инфраструктура пока не получила должного развития. Во многом это определяется тем, что несмотря на введение единой валюты, уровень международных розничных платежей в Европе значительно ниже объемов таких операций внутри стран. Сохраняются значительные различия в качестве, скорости и цене местных и международных переводов. Однако эта проблема решается с помощью использования крупных клиринговых систем и путем создания новых платежных механизмов осуществления розничных переводов.

|

|

|

Кредитовые переводы - наиболее широко используемый вид безналичных платежей в европейских странах. Их количество составляет около одной трети всех денежных переводов. В шести странах они занимают доминирующее положение на рынке, относительно других инструментов проведения безналичных платежей, при этом их доля в 2003 году составляла: в Австрии - 50.3%, в Финляндии - 47.9%, в Германии - 42.6%, в Бельгии - 40.2%, в Голландии - 35.4%, в Италии 31.6% *(25)

Далее по популярности следуют дебетовые переводы. В последние годы они все чаще используются для оплаты коммунальных услуг и товаров в розничном обороте. Поэтому им придается все большее значение участниками рынка. Дебетовые переводы составляют около четверти всех платежей в странах зоны евро. Их доля в безналичном обороте европейских стран варьируется от 5.4% в Финляндии до 41% в Испании. Наиболее востребованы они в Германии (39.3%), Австрии (37.1%), Голландии (27.8%) и Италии (22.3%) *(26). Такая популярность кредитовых и дебетовых переводов в качестве средств расчетов обусловлена их удобством для проведения платежей. В последние годы наблюдается тенденция постепенного снижения доли кредитовых переводов и увеличения доли дебетовых платежей.

|

|

|

В Европе наблюдается рост количества операций по банковским пластиковым карточкам. В 2003 году более 30% всех платежей было осуществлено при помощи карт. При этом в большинстве европейских стран предпочтение отдается дебитным картам нежели кредитным. Их соотношение составляет примерно 3:1, а используются они в четыре раза чаще.

Платежные карты в 2003 году доминировали среди других платежных инструментов в Люксембурге (63.2%), Португалии (58.1%) и Франции (28%). Они занимали второе место в платежном обороте Финляндии (46.6%), Бельгии (36.1%), Голландии (33.7%) и Испании (32.5%). Наименее популярным это средство платежа было в Германии (16.9%) и Австрии (11.2%) *(27).

Количество кредитных карточек в 2003 году в странах зоны евро достигло 447 штук на 1000 человек. В расчете на одну карточку в среднем было совершено 19 операций за год. Больше всего кредитных карт на 1000 жителей наблюдалось в Финляндии (952). Самый высокий уровень их использования был зафиксирован в Португалии - 59,1 операций по одной карточке за год. Наиболее активно кредитные карточки использовались также в Люксембурге (45.2 операции по одной карте за год и 749 карт на 1000 жителей) и Ирландии (48.1 и 467 соответственно). В Испании таких карточек было выпущено 585 на 1000 жителей, а операций по одной в среднем за год проводилось 19.5 *(28).

|

|

|

Дебитные карточки - наиболее часто используемый инструмент среди всех видов платежных карт в Европе. В 2003 году их было в обращении 938 на 1000 жителей, а по каждой из них было в среднем осуществлено 38,6 операций за год. По количеству выпущенных дебитных карт лидирует Португалия с показателем 1407 карт на 1000 граждан. Больше всего операций по одной карте в среднем за год было зафиксировано в Дании - 162.3. Этот инструмент также весьма популярен в Голландии (53,3 операций по одной карте за год и 1336 карт на 1000 жителей), Бельгии (40,2 и 1323), Люксембурге (50.3 и 945), Финляндии (100,3 и 793) и Франции (97,8 и 722). Несмотря на большое количество дебитных карт в обращении в Германии (1097 на 1000 жителей) и Испании (1396 на 1000 жителей), ими платили редко - 18,5 и 11.1 раз по одной карточке за год. Такой же низкий уровень использования этих платежных средств был в Ирландии и Италии, где их находилось в обращении на 1000 жителей 273 и 484 соответственно *(29).

Конечно же чеки традиционно остаются очень важным платежным инструментом, хотя во многих странах они вытесняются другими средствами денежных переводов. В последние годы их использование в странах зоны евро значительно сократилось. Их доля в платежном обороте по количеству операций снизилась с 17,7% в 1999 г. до 12,4% в 2003 г. Даже в таких странах как Ирландия и Италия, где количество выписанных чеков возрастает год от года, их значимость по отношению к другим видам платежей снижается.

В 2003 году 77% всех чеков в зоне евро или 3,9 млрд. штук были выписаны во Франции. На другие страны пришлось всего 1,2 млрд. выписанных чеков. Во Франции и Ирландии чеки остаются весьма популярным средством платежа, занимая соответственно 38% и 33% безналичного оборота этих стран. Они также очень популярны в Португалии (29% безналичного оборота) и Италии (24%). А вот в Финляндии и Люксембурге наблюдается обратная картина. Там их доля в обороте всего около 0,1%. В Испании чеки занимают около 9% всех безналичных расчетов. В остальных европейских странах они представляют не более 5% операций *(30).

TARGET

TARGET (Trans-European Automated Real-time Gross settlement Express Transfer) - это клиринговая RTGS система, предназначенная для осуществления переводов денежных средств в евро. Система производит обработку исключительно кредитовых платежей. Ее основная задача- обеспечить движение потоков денежных средств по всей зоне евро при соблюдении следующих условий: минимальная стоимость, высокая безопасность и короткое время проведения операций. При этом главный акцент сделан на обработке крупных платежей, связанных в основном с операциями на валютном и денежном рынках.

Решение о создании TARGET было принято Советом Европейского финансового института (EMI - European Monetary Institute) в марте 1995 года. 4 января 1999 года она была введена в эксплуатацию. На тот момент число ее участников составляло около 5000 *(31). Ее разработка преследовала три основные цели: способствовать интеграции денежного рынка евро для проведения единой монетарной политики, сделать платежи в евро максимально эффективным финансовым инструментом, создать удобный и безопасный механизм расчетов на базе RTGS. Эти задачи достигаются созданием возможности проводить денежные переводы из одной страны в другую по той же технологии, что и внутри одного государства. При этом одни и те же средства на счетах в центральных банках могут быть использованы банками несколько раз в течение одного операционного дня.

Объемы операций TARGET значительно возросли с момента начала ее эксплуатации в январе 1999 года. В июне 2005 года система обрабатывала за операционный день в среднем 305 тыс. платежей на сумму около 2013 млрд. евро *(32).

Переводы осуществляются системой в индивидуальном порядке, т.е. каждый в отдельности (по принципу gross settlement), в режиме реального времени. TARGET мгновенно обеспечивает проведение каждой операции при условии наличия достаточных средств на счете банка-отправителя. Системой не установлены минимальные суммы проводимых платежей.

Основными принципами работы TARGET являются:

1. Рыночный подход к осуществлению операций. Проведение клиентских и межбанковских платежей через систему не является обязательным для банков-участников. Они могут воспользоваться услугами других клиринговых систем.

2. Безотзывность платежей. Банк-плательщик не может отозвать перевод с того момента, как только средства списаны с его корсчета.

3. Окончательность расчетов. Сразу после зачисления средств банку-получателю операция становится завершенной, т.е. эти средства могут быть без какого-либо риска переведены в пользу конечного получателя.

Для того, чтобы свести к минимуму время и стоимость внедрения TARGET для центральных банков и кредитных организаций, было решено синхронизировать национальные клиринговые системы с новой общеевропейской на таком уровне, который бы позволял проводить денежную политику ЕЦБ и обеспечивал минимальные требования коммерческих банков. Поскольку существуют технические и организационные различия в организации платежных систем центральных банков стран зоны евро, TARGET устроена таким образом, что ее использование гораздо удобнее для участников, чем осуществление международных платежей по стандартным схемам.

Уникальная особенность TARGET состоит в том, что ее услуги доступны во всех странах Европейского Союза, включая те, которые пока не отказались от национальных валют в пользу евро. Это стало возможным в результате того, что участие в TARGET было обязательным для всех стран, вводивших в обращение евро. Время на ее внедрение было ограниченным, а все центральные банки стран Евросоюза должны были инвестировать немалые средства в создание системы еще до того, как государствами принимались решения о введении у себя единой валюты. Поэтому в 1995 году было принято решение о начале эксплуатации TARGET с 1999 года всеми центральными банками стран ЕС. При этом было оговорено, что для тех стран, которые не введут в обращение на своей территории евро, участие в TARGET может быть обусловлено рядом положений, принимаемых ЕЦБ.

TARGET представляет собой децентрализованную платежную систему, состоящую из национальных RTGS систем и платежного механизма Европейского центрального банка (ЕРМ - ЕСВ payment mechanism), которые соединены между собой при помощи связующей системы (interlinking system). RTGS система каждой европейской страны состоит из непосредственно информационной системы, обеспечивающей безотзывность платежей и окончательность расчетов участников, и комплекса телекоммуникационных средств, посредством которых операции проводятся в режиме реального времени. Связующая система представляет собой набор программных модулей для осуществления клиринга между национальными центральными банками и телекоммуникационную сеть, поддерживающую онлайновую обработку информации. Только участники ЕРМ, т.е. Европейский центральный банк и национальные банки стран-членов ЕС, могут проводить расчеты через связующую систему.

По состоянию на июль 2003 года TARGET объединяла следующие европейские RTGS системы *(33):

┌───────────────────────────────────────┬──────────────────────────────────────────────────────────┐

│Австрия │ ARTIS │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Бельгия │ ELLIPS │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Дания │ KRONOS │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Финляндия │ BoF-RTGS │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Франция │ TBF │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Германия │ RTGS Plus │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Великобритания │ CHAPS Euro │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Греция │ HERMES │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Ирландия │ IRIS │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Италия │ BI-REL │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Люксембург │ UPS-Gross │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Нидерланды │ TOP │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Португалия │ SPGT │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Испания │ SLBE │

├───────────────────────────────────────┼──────────────────────────────────────────────────────────┤

│Швеция │ Euro-RIX │

└───────────────────────────────────────┴──────────────────────────────────────────────────────────┘

Эта информация актуальна и по сей день.

В качестве технической платформы связующей системы TARGET используется SWIFT, выполняя роль основного провайдера телекоммуникационных услуг. Центральные банки при обмене платежами применяют общие для связующей системы TARGET форматы сообщений, которые определяются стандартами SWIFT Платежные поручения форматируются согласно стандартам сообщений МТ 103 и МТ 202, которые объединяются по несколько штук в пакеты на базе специальных сообщений МТ 198.

Национальные RTGS системы также могут осуществлять обмен платежными сообщениями со своими банками-членами через SWIFT Но это не является обязательным условием. Как правило, участники TARGET используют форматы платежных сообщений и телекоммуникационные сети своих местных RTGS систем.

Правила функционирования TARGET устанавливают обязательные для всех банков процедуры работы в системе. Они описывают минимальный набор условий, которым должны соответствовать национальные RGTS системы: обязательные критерии отбора участников, правила ценообразования, время работы, виды обрабатываемых платежей, время обработки платежей, момент признания платежа безотзывным, возможность предоставления участникам внутридневных кредитов и т.д. Этими документами также устанавливаются правила осуществления международных платежей через interlinking system, стратегия безопасности системы, условия проведения аудита и принципы управления TARGET.

Согласно Правилам TARGET прямыми участниками национальных RTGS систем могут быть только поднадзорные органам государственного банковского контроля кредитные организации. Исключения сделаны для органов государственных казначейств; компаний, уполномоченных на ведение клиентских счетов; инвестиционных компаний и клиринговых организаций, поднадзорных общепризнанным органам финансового контроля. Установлены также и другие критерии членства. Участник должен быть зарегистрирован в качестве юридического лица на территории ЕС, финансовые показатели его деятельности должны соответствовать установленным нормам, объем платежных операций не должен быть менее определенного порога. Все банки, участвующие в расчетах национальных RTGS систем, автоматически являются членами TARGET и имеют доступ к ее услугам по осуществлению международных платежей. Они могут осуществлять через эту систему свои переводы и обязаны принимать от нее входящие платежи.

Кредитные организации имеют возможность подключения к TARGET на основе удаленного доступа. Это означает, что банк, зарегистрированный в одной из стран ЕС, может стать прямым участником RTGS системы другой страны, открыв корреспондентский счет в евро в центральном банке этой страны. Такие коммерческие банки могут принимать участие в расчетах только на условиях "положительного остатка", т.е. не могут воспользоваться внутридневными кредитами, предоставляемыми в рамках Евросистемы.

Как уже отмечалось выше, TARGET может использоваться для осуществления любых кредитовых переводов в евро. Система может обрабатывать межбанковские и клиентские платежи. При этом минимальных или максимальных ограничений на суммы переводов не установлено. Все платежи обрабатываются одинаково вне зависимости от их суммы.

Системой TARGET поддерживаются следующие виды операций:

платежи, связанные с операциями центральных банков, где хотя бы одной из сторон (получателем или отправителем) выступает Евросистема;

расчетные операции клиринговых систем, через которые осуществляются платежи в евро;

межбанковские и коммерческие платежи в евро.

Первые два типа платежей в обязательном порядке проводятся только через TARGET.

Чтобы удовлетворять требованиям финансовых рынков в целом и своих участников в частности, для работы TARGET установлен удлиненный операционный день: система открывается в 7.00 и закрывается в 18.00 по западноевропейскому времени. Для всех участников установлены общие выходные дни. Так система закрыта по субботам, воскресеньям и некоторым праздничным дням, когда не работают европейские финансовые рынки, например, на Рождество и Пасху.

Децентрализованный характер системы проявляется в том, что обмен платежными сообщениями между национальными центральными банками происходит на двусторонней основе. Расчеты между ними отражаются по взаимным корреспондентским счетам. Европейскому центральному банку отведено несколько централизованных функций: координация операций и проведение процедур закрытия операционного дня. Тем не менее национальные RTGS системы продолжают оставаться уникальными. При этом по некоторым параметрам они приведены в соответствие с различными стандартами, установленными TARGET. Это сделано, чтобы обеспечить возможность осуществления платежей между странами. Усилия ЕСВ по координации деятельности национальных RTGS систем сконцентрированы в четырех областях: внутридневная ликвидность участников TARGET, время работы системы, выходные дни и тарифная политика.

В течение операционного дня информация о платежных поручениях не направляется ЕЦБ. Однако для обеспечения правильности обработки системой международных платежей и позиций центральных банков, возникающих в результате этого процесса, в конце операционного дня выполняются определенные контрольные процедуры. Они осуществляются ЕЦБ с помощью специальных программных средств. Эти процедуры включают в себя проверку всех сообщений, которыми обменивались центральные банки, на предмет того, что они получены адресатом, и что итоговые суммы входящих и исходящих международных платежей по их данным совпадают. Ни один из национальных центральных банков не может закрыть свой операционный день, пока не проведена окончательная сверка.

Международные платежи осуществляются через национальные RTGS системы стран участников TARGET. Затем местный центральный банк напрямую направляет их центральному банку другой страны. Все участники идентифицируются в системе по коду SWIFT (BIC).

Национальные RTGS системы и платежный механизм ЕЦБ объединены через связующую систему (interlinking system), которая состоит из телекоммуникационной сети, подключенной в каждой стране к местному связующему звену. Эти звенья представляют собой техническую инфраструктуру и набор процедур, которые используются местными RTGS системами для осуществления международных платежей. Одной из основных задач, которые они решают, является конвертация данных платежных сообщений из одного национального стандарта в другой и наоборот.

Техническая архитектура национальных RTGS систем и связующих звеньев - это объект ответственности национальных центральных банков и ЕЦБ. Однако к ней предъявляется набор общих требований, которые определены для всех расчетных систем, подключенных к TARGET. Такие требования включают в себя параметры безопасности, продолжительность операционного дня, тарифную политику, условия внутридневного кредитования. В виду того, что TARGET объединяет национальные системы, организованные по разным принципам работы, платежные услуги, предоставляемые конечным пользователям в разных странах, различаются. Однако процедуры, установленные для связующей системы, везде одинаковы.

Как уже отмечалось, платежи осуществляются в TARGET в режиме реального времени на основе полного движения средств. Расчеты происходят по счетам участников в их центральных банках их стран по каждому переводу в отдельности в порядке очереди. TARGET работает по принципу: любой платеж, списанный со счета коммерческого банка в ЦБ, должен быть в тот же день получен другим банком.

Для осуществления клиентских переводов через TARGET банки используют формат SWIFT MT 103 либо его эквивалент в своей национальной RTGS системе. В целях обеспечения эффективного управления ликвидностью участников системы время приема клиентских платежей установлено с 7:00 до 17:00. Поручения, получаемые центральными банками в форматах, которые не соответствуют стандартам SWIFT, автоматически конвертируются связующей системой TARGET в сообщения формата МТ 103. Затем они объединяются в пакеты по признаку страны, в которой находится банк-получателя средств. Эти пакеты отправляются связующей системой TARGET через SWIFT в центральный банк другого государства. Для их доставки используются сообщения МТ 198, особенностью которых является то, что они не контролируются на соответствие стандартам SWIFT Проверяется только длина строк (не более 78 знаков) и общее количество символов (не более 10000). Несмотря на многоступенчатую схему передачи платежных инструкций от одного банка-участника системы другому вся информация, содержащаяся в первоначальном поручении, ретранслируется получателю полностью, без каких-либо изъятий. Таким образом, TARGET реализует на практике принцип STR

Межбанковские платежи обрабатываются TARGET аналогично клиентским. Они конвертируются связующей системой в сообщения формата SWIFT МТ 202, которые затем объединяются в пакеты (МТ 198). Межбанковские переводы могут осуществляться через TARGET с 7:00 до 18:00.

При проведении международных переводов кредитные организации направляют платежные поручения в центральный банк своей страны через национальную RTGS систему. Но при этом сам ЦБ не указывается в качестве получателя сообщения, банка-посредника или банка-получателя. Формально платеж получает другой участник TARGET. Платеж проверяется на соответствие установленным стандартам. Кроме того, проводится контроль достаточности средств на счете отправителя для осуществления перевода. Затем поручение конвертируется в формат, поддерживаемый связующей системой, т.е. формат SWIFT, и направляется центральному банку страны банка-получателя средств. Так как корректность платежа и достаточность средств на его проведение проверены, средства считаются безотзывно списанными со счета банка-отправителя в локальной RTGS системе и зачисленными на счет получающего их центрального банка в связующей системе.

Как только национальный центральный банк получает входящее платежное сообщение, он сразу же проверяет, является ли указанный в нем банк-получатель средств участником местной RTGS системы. Если это так, то платеж конвертируется из стандарта связующей системы в локальный стандарт и направляется адресату. Одновременно сумма платежного поручения списывается со счета ЦБ страны банка-отправителя в связующей системе, о чем ему направляется уведомление, и зачисляется получателю на его счет в местной RTGS системе. Затем кредитной организации-получателю перевода направляется платежное сообщение. Если банк-получатель перевода не является участником данной RTGS системы, местный центральный банк сообщает другому ЦБ, отправившему средства, о невозможности исполнения поручения и просит вернуть деньги отправителю.

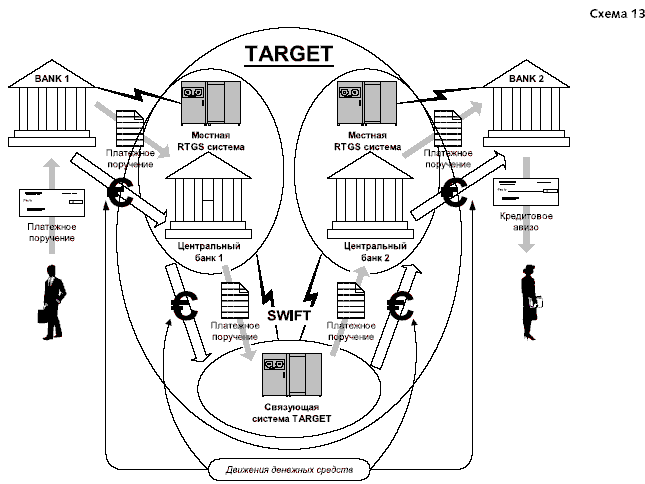

Ниже приведена принципиальная схема работы системы TARGET ( схема 13).

Процедура закрытия операционного дня выполняется отдельно для клиентских и межбанковских платежей. До 17:00 переводы по поручению клиентов банков-участников осуществляются в пределах остатков средств на их корсчетах в их национальных ЦБ или предоставленных овердрафтов. В противном случае в зависимости от установленных местными RTGS системами правил они аннулируются либо помещаются в очередь на исполнение. Время окончания приема как международных, так и внутренних клиентских переводов - 17:00. Платежи, которые попали в очередь до этого времени, могут быть исполнены, если остаток на корсчете банка-отправителя будет позволять проведение данных операций. Время окончания приема межбанковских платежей - 18:00. После этого времени ни один международный перевод не может быть обработан TARGET. Местные платежи могут исполняться и позже при условии, что они были направлены в RTGS систему до 18:00.

Для того чтобы корректно завершить операционный день TARGET, Европейский центральный банк ежедневно осуществляет процедуру выверки операций. Только при условии того, что она успешно отработает, система может быть закрыта. Основная задача производимой сверки платежей - подтвердить, что все операции между банками проведены каждой из сторон. Остатки на корсчетах прямых участников RTGS систем считаются окончательно подтвержденными только после успешного проведения процедуры выверки.

"Схема 13"

"Схема 13"

TARGET проводит клиринг по счетам кредитных организаций в центральных банках, гарантируя при этом безотзывность обработанных платежей. Как уже отмечалось, средства никогда не будут зачислены на счет банка-получателя до того, как они списаны со счета банка-отправителя. Но финансовые институты, получающие средства через TARGET, не застрахованы на 100 процентов от кредитного риска или риска ликвидности. Доступность заемных средств и их стоимость - два важнейших момента в процессе осуществления переводов через RTGS системы. TARGET позволяет эффективно управлять ликвидностью при минимальных затратах. Это становится возможным в результате использования кредитными организациями резервов, депонированных в центральных банках, для осуществления платежей в течение операционного дня, а также в результате того, что предоставление внутридневных расчетных кредитов Евросистемой производится на безвозмездной основе. Гибкость в управлении рисками обеспечивается национальными ЦБ также при помощи удобного режима кредитования коммерческих банков и привлечения от них депозитов на условиях "overnight". При этом спектр активов, принимаемых центральными банками в качестве залогов под выдаваемые кредиты, чрезвычайно широк.

Размер комиссий за осуществление международных переводов через TARGET зависит от количества операций, проводимых участниками в течение месяца:

первые 100 платежей - 1.75 евро за каждый платеж;

следующие 900 платежей - 1.00 евро за каждый платеж;

свыше 900 платежей - 0.80 евро за каждый платеж *(34).

Комиссии не зависят от маршрута платежа или его суммы. Они взимаются с банков-отправителей средств и не взимаются с банков-получателей.

Но комиссии не включают в себя телекоммуникационные расходы, которые несут банки на связь в рамках своих локальных RTGS систем. В каждой стране они взимаются по индивидуальным правилам. В местных RTGS системах могут быть предусмотрены и другие комиссии за дополнительные услуги, например, за обработку документов на бумажных носителях.

Размеры комиссий за осуществление переводов в пределах одной страны устанавливаются местным центральным банком на рыночных условиях. При этом в расчет принимается себестоимость операций.

2.2.3. Система EURO 1 банковской ассоциации Euro Banking Association

(ЕВА)

EURO 1 представляет собой платежную систему, предназначенную для проведения расчетов между коммерческими банками Евросоюза по крупным платежам в евро. Она предоставляет своим участникам широкие возможности по осуществлению платежного процесса на базе современной телекоммуникационной инфраструктуры. Клиринг осуществляется через специальный "расчетный" счет в Европейском центральном банке.

ЕВА - это кооперативное общество, членами которого являются коммерческие банки из стран ЕС, а также европейские филиалы банков из других стран. EURO 1 предоставляет услуги по осуществлению платежей в евро в пределах стран - членов Евросоюза.

Система управляется тремя органами, зарегистрированными во Франции. Во-первых, это непосредственно ЕВА, которая является стержнем организации. Ее основная задача быть форумом для своих участников, где обсуждаются вопросы, связанные с проведение расчетных операций в евро. Во-вторых, это ЕВА Clearing Company, которая непосредственно управляет системой. Она учреждена ЕВА, зарегистрирована в Париже, а ее акционеры - клиринговые банки. ЕВА определяет основные принципы работы этой клиринговой компании. В-третьих, это ЕВА Administration Company, которая создана для предоставления различного рода административных услуг: кадровой, технической и другой поддержки двух других вышеуказанных организаций. Взаимоотношения между ЕВА, клиринговой компанией и административной компанией регулируются заключенным между ними генеральным соглашением.

EURO 1 - это международная система. По состоянию на 31 декабря 2001 года ее участниками являлись 73 клиринговых банка из всех стран-членов Евросоюза и пяти других государств (Австралии, Японии, Норвегии, Швейцарии и Соединенных Штатов). В апреле 2004 года EURO 1 объединяла 116 банков (из них - 71 прямой участник). Все банки-участники EURO 1 зарегистрированы на территории ЕС, либо имеют филиалы в европейских странах. Возможность членства в системе определяется тремя наборами требований к банкам: юридическими, финансовыми и операционными.

Каждый участник EURO 1 должен иметь юридический адрес в одной из стран, входящих в Организацию экономического сотрудничества и развития. Хотя бы один из его филиалов или дочерних банков должен находиться на территории какой-либо страны Евросоюза, и при этом он должен состоять членом ЕВА. Кроме того, существует масса других формальных критериев к кандидатам на участие в EURO 1.

Размер капитала (собственных средств) членов системы не должен быть ниже 1,250 млн. евро, а кредитный рейтинг, присвоенный агентством Moody's, не ниже уровня Р2 или, присвоенный агентством Standard & Poor's, не ниже уровня А2.

Основные требования операционного характера к участникам EURO 1 следующие:

каждый член является прямым участником TARGET;

технические и операционные возможности банка удовлетворяют требованиям ЕВА Clearing Company;

ЕВА Clearing Company должна быть уведомлена членом о всех его обособленных подразделениях на территории ЕС, которые также могут принимать участие в клиринге.

EURO 1 функционирует на основании особого юридического соглашения, заключенного в рамках немецкого законодательства - Single Obligation Structure (SOS), - согласно которому каждый участник системы каждый день в определенное время имеет только одно платежное требование или обязательство по отношению к другим членам, которые выступают в качестве общего кредитора или дебитора. Согласно SOS EURO 1 не предусматривает двусторонних платежей, требований или обязательств между участниками. Также не допускается никаких форм досрочного прекращения двусторонних обязательств. SOS предназначено для недопущения двусторонних расчетов по результатам клиринга в случае, когда один из участников в конце операционного дня не может выполнить свои обязательства перед системой по поставке средств.

Еще недавно EURO 1 была предназначена для проведения исключительно кредитовых платежей. В настоящее время банки получили возможность осуществления еще и дебетовых переводов.

Несмотря на то, что для участников не установлены минимальные размеры осуществляемых переводов, ЕВА позиционирует EURO 1 как систему для проведения крупных платежей. На обработке розничных переводов специализируется другая клиринговая система ЕВА - STEP 1, процесс завершения расчетов в которой производится через EURO 1. Причем участникам STEP 1 необязательно быть членом EURO 1 - они могут осуществлять расчеты через платежных агентов, т.е. через банки-члены EURO 1.

Расчет требований и обязательств каждого участника EURO 1 производится компьютерной системой, которая управляется обществом SWIFT, которое также предоставляет услуги телекоммуникационной сети, выступая в качестве процессингового агента. Аппаратное и программное обеспечение, используемое ЕВА для управления системой на стадиях клиринга и завершения расчетов, полностью продублировано в целях безопасности. Системой SWIFT организовано два операционных центра (Euro Clearing System - ECS): один в Нидерландах, другой в США. На протяжении всего процесса клиринга операции в каждом из них "зазеркаливаются" с помощью второго комплекта оборудования.

Платежные поручения направляются банками-участниками EURO 1 напрямую друг другу по системе SWIFT. Для этого используются следующие типы сообщений: МТ 103, МТ 102, МТ 202 и МТ 400. С недавнего времени могут применяться МТ 104 и МТ 204, позволяющие проводить дебетовые платежи. Чтобы сообщения, предназначенные для обработки EURO 1, отличались от других переводов, в специальном поле (103) отправитель платежа проставляет значение - ЕВА. SWIFT автоматически копирует такие сообщения в клиринговую компьютерную систему, где обработка каждого поручения осуществляется индивидуально. Процессинг платежных сообщений заключается в проверке состояния нетто-позиций отправителя и получателя платежа, а также в последующем изменении этих позиций. В случае невозможности проведения платежа он помещается в очередь на исполнение. Как только система завершает обработку платежного поручения, оно немедленно отправляется в адрес банка-получателя. Каждый раз, когда позиция участника изменяется, очередь его неисполненных сообщений проверяется на возможность проведения этих платежей. При этом они осуществляются в порядке очередности их поступления в систему. Любой перевод может быть аннулирован банком-отправителем до тех пор, пока он окончательно не обработан.

EUR01 открывается для проведения расчетов в 7:30. Завершение расчетов происходит в конце операционного дня через ЕСВ с использованием средств участников, находящихся на их счетах в центральных банках. Эта процедура закреплена в соглашении, которое заключили между собой ЕСВ и ЕВА. После завершения клиринга (16:00 по среднеевропейскому времени) банки с отрицательными нетто-позициями переводят суммы своих обязательств на специальный "расчетный" счет ЕВА в ЕСВ через систему TARGET После того, как все платежи по обязательствам банков получены, ЕСВ на основании распоряжения ЕВА Clearing Company осуществляет платежи в пользу участников с положительными нетто-позициями, также используя TARGET

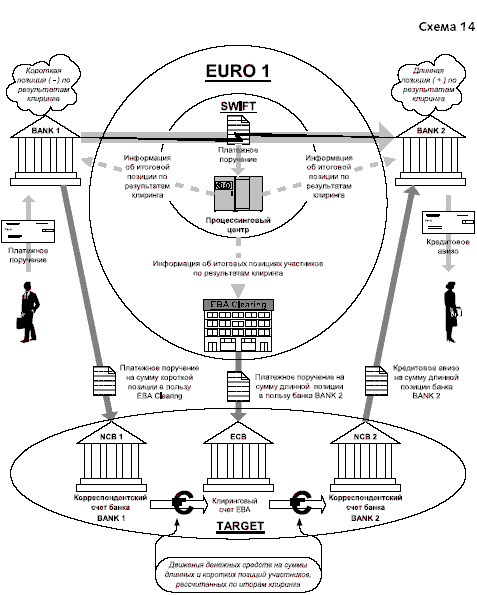

На схеме 14 изображена схема функционирования системы EURO 1.

"Схема 14"

"Схема 14"

В процессе осуществления переводов через EURO 1 платежи не могут быть аннулированы, если они уже обработаны системой. Каждая проведенная операция обновляет нетто-позиции участников. Однако расчеты между членами системы происходят только после завершения клиринга. До этого времени у банков сохраняются кредитные риски и риски ликвидности, возникающие при проведении операций в системе.

Для управления рисками каждый банк устанавливает размеры лимитов (кредитных линий) на всех остальных участников в индивидуальном порядке от 5 млн. евро до 30 млн. евро. На основе этих двусторонних кредитных линий система определяет для каждого члена дебетовый лимит (сумма линий всех участников, установленных на данный банк) и кредитовый лимит (сумма линий данного банка на всех участников). Система автоматически контролирует соблюдение этих многосторонних лимитов. При их превышении платежи не обрабатываются системой, а помещаются в очередь. Размеры двусторонних кредитных линий могут пересматриваться членами системы ежедневно.

Участниками EURO 1 создан специальный фонд поддержки ликвидности, покрывающий размер максимально возможной дебетовой позиции в системе и составляющий 1 млрд. евро., средства которого размещены в ЕСВ. Этот фонд позволяет системе завершить расчеты в случае, если один или несколько банком не исполняют обязательства по своим нетто-позициям на общую сумму не превышающую его размер. Средства вносятся в фонд членами системы в равных долях. ЕСВ может использовать средства фонда для завершения процесса расчетов, только если им получены соответствующие инструкции от ЕВА Clearing Company. Если средства фонда были использованы полностью или частично, он должен быть восполнен участниками до начала следующего операционного дня.

Если средств фонда недостаточно для завершения расчетов по всем нетто-позициям, банки должны предоставить системе дополнительную ликвидность. В случае несостоятельности одного, двух или трех банков остальные участники предоставляют средства на пропорциональной основе в зависимости от двусторонних лимитов. Если более трех банков не в состоянии исполнить свои обязательства, дополнительная ликвидность предоставляется в размере, пропорциональном многостороннему кредитному лимиту. Убытки подсчитываются на основании того же механизма.

Критерием тарифной политики EURO 1 является среднедневное количество операций, проведенных за определенный период:

┌────────────────────────────────────┬─────────────────────────────────────────────────────────────┐

│менее 800 │ 0,18 евро за перевод │

├────────────────────────────────────┼─────────────────────────────────────────────────────────────┤

│от 800 до 1500 │ 0,16 евро за перевод │

├────────────────────────────────────┼─────────────────────────────────────────────────────────────┤

│от 1500 до 2500 │ 0,14 евро за перевод │

├────────────────────────────────────┼─────────────────────────────────────────────────────────────┤

│от 2500 до 3500 │ 0,13 евро за перевод │

├────────────────────────────────────┼─────────────────────────────────────────────────────────────┤

│от 3500 до 4500 │ 0,12 евро за перевод │

├────────────────────────────────────┼─────────────────────────────────────────────────────────────┤

│от 4500 до 5500 │ 0,105 евро за перевод │

├────────────────────────────────────┼─────────────────────────────────────────────────────────────┤

│свыше 5500 │ 0,095 евро за перевод *(35) │

└────────────────────────────────────┴─────────────────────────────────────────────────────────────┘

Кроме того, банки-члены EURO 1 также перечисляют в пользу ЕВА Clearing Company годовую комиссию в размере 10000 евро. Стоимость годового операционного обслуживания процессингового агента (SWIFT) распределяется между участниками ежеквартально на основании специального алгоритма.

С января 1999 года объемы осуществляемых через EURO 1 платежей значительно выросли. Среднедневное количество платежей, обработанных системой, в 1999 году составляло 67895 штук, что в денежном выражении составляло 170.1 млрд. евро. В июне 2003 года через EURO 1 проводилось в среднем 185 тыс. платежей в день на общую сумму 173 млрд. евро *(36).

Системы розничных переводов

Для того чтобы составить широкое представление о проведении международных платежей в зоне евро, вкратце рассмотрим несколько европейских систем розничных переводов. Эти системы обрабатывают платежи на небольшие суммы. Но количество таких переводов достаточно велико. Поэтому эти клиринговые организации занимают важное место в платежной инфраструктуре Европы.

TIPANET

TIPANET (Transferts Interbancaires de Paiement Automatises) - это система переводов нескольких кооперативных банков, которые заключили соглашение об осуществлении международных платежей на основе доступа участников к своим локальным платежным сетям. В 1993 году банки из шести стран образовали ассоциацию под названием TIPA Group, S.C. В настоящее время TIPANET - это система, участие в которой принимают 11 кооперативных банков из восьми стран. Кроме того, некоторые банки создали свои сети международных переводов, применяющие стандарты TIPANET, но не состоящие в TIPA Group, S.C. В качестве примера можно привести немецкую ассоциацию кооперативных банков, имеющую собственную клиринговую систему, которая насчитывает 25 партнеров в 18 странах.

Каждый участник TIPANET свободен в своем выборе партнеров из других стран с точки зрения своих бизнес интересов, деловых традиций и международных торговых отношений.

TIPANET производит обработку кредитовых и дебетовых переводов, а также чеков. Но наибольшую долю в объеме операций занимают кредитовые переводы. Размер максимальной суммы перевода через систему зависит от порогового значения, установленного в стране получателя средств. Платежи осуществляются через TIPANET в течение двух рабочих дней.

Участник системы агрегирует, направленные в его адрес платежи, и конвертирует их в формат TIPANET, который соответствует формату сообщения SWIFT MT 102. Затем переводы перенаправляются участникам этой платежной сети в других странах. Далее платежные сообщения преобразуются в форматы местных систем денежных переводов. Время окончания обмена электронными файлами - 16.00 (местного времени в стране банка, принимающего платежи) дня, предшествующего процедуре проведения клиринга. Средства поступают на счета бенефициаров, как правило, два дня спустя.

Расчеты осуществляются через взаимные лоро и ностро счета, которые участники системы открывают друг у друга. Условия клиринга оговариваются двусторонними соглашениями между банками. Размеры комиссионных вознаграждений также индивидуальны для каждого члена TIPANET. Чаще всего они дифференцированы в зависимости от типа клиента и способа доставки платежных инструкций (электронный платеж или поручение на бумажном носителе).

Eurogiro

Eurogiro была основана в 1989 году как платежная система почтовых и жиро организаций для создания сети международных переводов. Участники выступают друг для друга в качестве банков-корреспондентов. В 2002 году в этой финансовой группе состояло 39 членов из 37 стран. География организации широка - это страны Евросоюза, США и Япония. Кроме почтовых банков в системе принимают участие и универсальные коммерческие банки. Eurogiro управляется компанией Eurogiro Network A/S, находящейся в Дании. Это общество с ограниченной ответственностью, принадлежащее 16 европейским почтам и почтовым банкам. Правилами Eurogiro установлено несколько международных стандартов, которым должны соответствовать участники системы, чтобы иметь доступ к осуществлению платежей.

Eurogiro осуществляет обработку кредитовых платежей и переводов наличных средств (cash-on-delivery orders). Система использует форматы сообщений SWIFT, благодаря чему достигается высокий уровень автоматической обработки платежей по всей межбанковской цепочке. Переводы осуществляются через взаимные лоро и ностро счета участников.

Eurogiro обрабатывает любые виды переводов. В основном это розничные платежи на небольшие суммы. Однако через систему могут проводиться и крупные переводы, так как их максимальная сумма не установлена. Путь кредитового перевода от отправителя к получателю занимает до трех рабочих дней. В порядке срочности он может быть проведен за два дня. Переводы наличных происходят в течение пяти рабочих дней.

Осуществление переводов происходит в децентрализованном порядке. Платежные инструкции направляются участниками системы напрямую другим участникам. Eurogiro может выполнять в этом процессе лишь некоторые сервисные функции.

Расчеты по проведенным платежам осуществляются один раз в день на основе полного движения средств по каждому переводу в двустороннем порядке между членами системы, вовлеченными в конкретные операции. Также в двустороннем порядке устанавливаются правила обмена выписками по счетам, размеры страховых депозитов, проценты по ним и т.д. Eurogiro заключил специальное соглашение с Postgirot Bank (член группы Nordea) в Швеции, по которому он выступает в качестве единого центра формирования выписок по счетам участников в отношении операций в евро. Этот банк осуществляет функции единого учетного центра системы.

Члены Eurogiro ежемесячно несут следующие расходы за услуги, предоставляемые системой:

платежи за поддержку оборудования и программного обеспечения;

дополнительные расходы на установку нового оборудования;

комиссии за обработку каждого платежа, рассчитываемые в зависимости от количества осуществленных операций.

S-Interpay

S-lnterpay была создана в 1994 году группой немецких сберегательных банков для поддержки операций по проведению международных платежей. Система постоянно развивалась, и на сегодняшний день она объединяет целую сеть банков-корреспондентов на территории ЕС и за его пределами. В основном членами S-lnterpay являются сберегательные банки. Детальные критерии членства организацией не афишируются.

В каждой стране один из банков-участников системы выступает в качестве "центрального корреспондента". Но в некоторых государствах таких банков может быть несколько. При этом каждый из них отвечает за операции с конкретными странами. Центральные банки-корреспонденты агрегируют платежные поручения, предназначенные для перевода средств за рубеж, от других банков-членов системы. Эти поручения направляются корреспондентам в других странах, которые затем конвертируют их в форматы местных платежных систем и осуществляют платежи в пользу конечных получателей средств. Система обрабатывает кредитовые переводы, суммы которых не превышают 50 тыс. евро.

Платежи могут проводиться в системе до 14:30 дня, предшествующего их клирингу. Затем переводы направляются корреспондентам в других странах, которые осуществляют платеж через местную клиринговую сеть непосредственно в пользу бенефициара. Обычно это происходит на следующий рабочий день.

Процессинг платежей автоматизирован по всей межбанковской цепочке. S-lnterpay применяет полностью безбумажную технологию. В качестве стандарта платежных сообщений используется формат SWIFT MT 102. Применяется также формат МТ 103. Кроме того, банки используют IBAN в качестве идентификатора получателей средств. Платежи, которые не отвечают установленным требованиям, автоматически отвергаются системой. Суммы покрытия по платежам переводятся центральным корреспондентом одной страны центральному корреспонденту другой через TARGET или EUR0 1.

Тарифы за проведение платежей устанавливаются членами S-lnterpay на индивидуальной основе. Применяемые шкалы комиссий, как правило, плоские.

STEP 1

STEP 1 - это проект Европейской банковской ассоциации (ЕВА), который начал функционировать в ноябре 2000 года. Его основными задачами является уменьшение времени осуществления международных розничных платежей, применение общих стандартов платежных сообщений для повышения уровня автоматизации процесса обработки денежных переводов и адоптация системы проведения платежных операций к сложившейся европейской практике работы рынков.

STEP 1 обрабатывает исключительно клиентские переводы банков, а также межбанковские платежи, которые имеют отношение к операциям клиентов. В основном система производит обработку кредитовых платежей, суммы которых менее 50 тыс. евро, хотя формально ограничений по суммам операций не установлено. В конце 2002 года участники STEP 1 получили возможность осуществлять дебетовые переводы.

Система использует уже имеющуюся инфраструктуру EURO 1. Но участники STEP 1 не несут рисков, характерных для EURO 1, т.е. связанных с проведением крупных платежей. Кроме того, критерии членства в системе не столь жесткие, что позволяет большому количеству банков пользоваться ее услугами. В STEP 1 действует двухуровневая система участия. Во-первых, - это банки-члены EURO 1. Во-вторых, участником системы может стать любой банк, который выберет один из клиринговых банков EURO 1 в качестве расчетного агента по своим розничным платежам. По состоянию на 15 июля 2002 года 85 кредитных организаций присоединились к STEP 1 *(37). В апреле 2004 года число участников составляло более 270 *(38).

Члены системы, которые не являются участниками EURO 1, обмениваются платежными сообщениями с другими банками, работающими через STEP 1, и проводят расчеты по результатам клиринга через своего расчетного агента, который в свою очередь проводит урегулирование итоговых нетто-позиций банков-членов системы через EURO 1.

Для проведения операций STEP 1 использует техническую платформу EURO 1. Чтобы не допустить смешивания трафиков платежей двух систем, в сообщениях, направляемых по SWIFT, заполняется специальное поле (103). Его значение ERP (Euro Retail Payment) означает, что перевод предназначен для обработки через STEP 1. В таком случае SWIFT направляет сообщение именно в эту систему. Клиринг в STEP 1 также проводится на основе и по принципам EURO 1. Но для этого в конце операционного дня используется специальная процедура - EPR cycle.

Для осуществления расчетов системой применяются сообщения SWIFT форматов МТ 102 и МТ 103. Сообщения формата МТ 202 используются участниками для проведения операций со своими расчетными агентами. При осуществлении дебетовых платежей используются форматы МТ 104 и МТ 204.

Платежи на крупные суммы проходят клиринг в STEP 1 с учетом дебетовых и кредитовых лимитов, установленных EURO 1.

Процедура клиринга начинается в 9:30, когда SWIFT информирует все банки-члены и расчетных агентов о размере их потенциальных нетто-позиций, рассчитанных как разность входящих и исходящих платежей. В 10:30 стартует непосредственно сама процедура проведения взаимозачетов. Время окончания приема платежей - 14:00. Если по какой-либо причине платежи не могут быть обработаны системой до 16:00, то их исполнение переносится наследующий операционный день. В случае неспособности хотя бы одного из участников рассчитаться по своим обязательствам до 10:30, STEP 1 пересчитывает нетто-позиции. После чего в 11:30 клиринг возобновляется.

Участники системы не могут аннулировать свои платежи после 9:30 дня расчетов. Урегулирование требований и обязательств участников по итогам клиринга производится сразу после 16:00. Платежи считаются безотзывными с момента их обработки системой. Однако расчетные риски сохраняются до окончания процедуры клиринга в EURO 1.

Размер комиссии за обработку системой одного сообщения, которое может содержать несколько платежных поручений, составляет 48,00 евро. За вступление в STEP 1 и годовое обслуживание банки платят 5 тыс. евро и 1 тыс. евро соответственно. Участники системы оплачивают также вступление в ЕВА, но по сниженному тарифу - 1 тыс. евро.

STEP 2

В 2003 году Euro Banking Association (ЕВА) ввела в эксплуатацию новую систему обработки розничных платежей - STEP 2. Она предназначена для осуществления больших потоков кредитовых и дебетовых переводов, которые направляются в систему в виде электронных файлов, содержащих множество платежей. Это является основным отличием от системы STEP 1, которая может осуществлять процессинг только по каждому платежу в отдельности. STEP 2 рассчитана на проведение коммерческих и розничных платежей на небольшие суммы, время исполнения которых не критично для отправителей и получателей средств.

Банки могут направлять в систему сгруппированные в один файл сообщения раз в день до 22:00. Процедура клиринга начинается на следующий день в 7:30 и завершается в 8:30 того же дня. STEP 2 сортирует полученные от участников платежные поручения и осуществляет их клиринг. STEP 2 открывает файлы, распределяет платежи между получателями и рассчитывает суммы требований и обязательств участников, по которым они должны рассчитаться между собой. Так же как и в случае со STEP 1 расчеты завершаются через EURO 1.

Для обеспечения максимальной автоматизации процесса обработки платежей сообщения направляются банками в формате SWIFT MT 103 + .

Пользоваться услугами системы могут три типа банков-участников:

прямые участники EURO 1, которые одновременно являются прямыми участниками STEP 2;

прямые участники STEP 2, которые не являются прямыми участниками EURO 1;

участники, осуществляющие расчеты в STEP 2 и EURO 1 через расчетных агентов.

Платежная система Германии

Для того чтобы получить полное представление о клиринге денежных переводов в евро, необходимо наряду с общеевропейскими платежными механизмами понимать то, как функционируют расчетные системы в отдельных европейских странах. В качестве примера обратимся к опыту Германии как страны с наиболее развитой финансовой инфраструктурой из числа тех, которые используют единую европейскую валюту в качестве национальной. Этот опыт тем более интересен, что многие банки из стран, которые не входят в Евросоюз, предпочитают открывать корреспондентские счета именно в немецких банках.

Ключевую роль в развитии платежной системы страны играет центральный банк - Deutsche Bundesbank. Эта роль заключается в поддержании эффективности денежных расчетов, которая обеспечивается совместно с банковским сообществом страны путем разработки и внедрения общих стандартов и процедур, используемых при осуществлении платежных операций. Кроме того, Deutsche Bundesbank сам оказывает услуги по проведению клиринга денежных переводов. Будучи активно вовлеченным в процесс межбанковских расчетов он решает задачи обеспечения и эффективности безопасности платежного процесса. Как любой центральный банк, Deutsche Bundesbank предоставляет клиринговые услуги коммерческим банкам через их корсчета в своих 129 филиалах. Тем не менее он не мешает развитию конкуренции на этом рынке, так как банки имеют возможность проводить операции через частные расчетные системы.

Основные усилия Deutsche Bundesbank нацелены на обеспечение процесса переводов крупных сумм денежных средств. Основными клиринговыми системами, которые обрабатывали такие платежи в недавнем прошлом, были Euro Link System (ELS), одновременно обеспечивавшая банкам доступ к TARGET, и Euro Access Frankfurt (EAF). Обе сети являлись средством электронного доступа к платежным услугам Deutsche Bundesbank. В 2001 году была запущена в эксплуатацию новая система - RTGS Plus. Она объединила ELS и EAF. Пользуясь ее услугами, коммерческие банки могут осуществлять как внутренние, так и международные платежи.

Deutsche Bundesbank также вовлечен в процесс клиринга розничных платежей. На этом рынке под его эгидой действует система RPS (Retail Payment System).

Пользуясь услугами расчетных систем центрального банка, кредитные организации осуществляют расчеты через свои корреспондентские счета в Deutsche Bundesbank. Эти счета являются беспроцентными и работают исключительно в режиме кредитовых остатков, т.е. списания с них производятся только при наличии достаточных средств. Для избежания задержек в осуществлении платежей по ним могут предоставляться овердрафтные кредиты в пределах обеспечения, заранее предоставляемого банками Deutsche Bundesbank. Средства на корсчетах могут быть также использованы для проведения расчетов через частные клиринговые системы. Все банки в Германии идентифицируются по 8-значному коду - BLZ, который одновременно является номером корреспондентского счета в Deutsche Bundesbank.

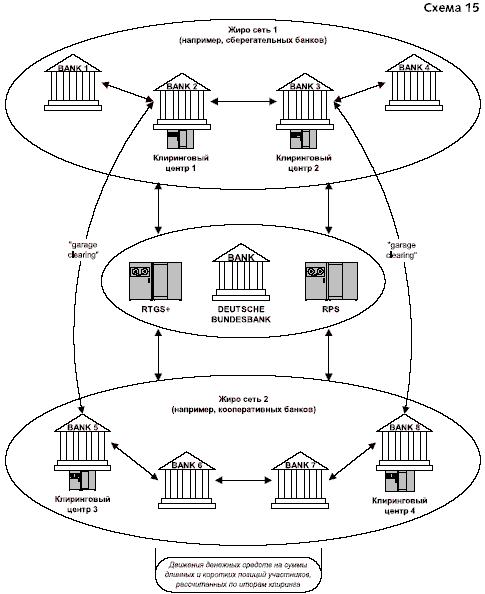

В Германии действуют более 3 тыс. коммерческих банков. Число их филиалов превышает 58 тыс. Все они так или иначе вовлечены в процесс осуществления денежных переводов. Практически все кредитные организации страны с точки зрения участия в платежных системах можно разделить на четыре группы: крупные кредитные организации, имеющие собственные расчетные сети; сберегательные кассы; кооперативные банки; Почтовый банк (Deutsche Postbank AG). Каждая из этих групп финансовых учреждений оперирует своей клиринговой системой. В Германии их называют - жиро сети (giro networks). Для небольших банков, которые не имеют доступа к жиро сетям других финансовых учреждений, Deutsche Bundesbank является единственным корреспондентом, через которого они могут проводить платежные операции.

Немецкие коммерческие банки стараются осуществлять максимальное количество платежей через собственные жиро сети. Тем не менее, переводы в пользу получателей, которые не состоят членами их расчетных систем, они вынуждены осуществлять в порядке межсетевого обмена. Такая процедура получила название - "гаражный клиринг" ("garage clearing"). Она используется для большинства переводов, проводимых между разными жиро сетями. В этом случае обмен платежными инструкциями производится напрямую между финансовыми институтами, выполняющими роль центральных звеньев той или иной клиринговой системы. Расчеты производятся через корреспондентские счета этих организаций в Deutsche Bundesbank.

Ниже представлена схема платежной системы Германии ( схема 15).

"Схема 15"

"Схема 15"

RTGS Plus

В связи с введением в 1999 году в оборот евро платежная система европейских стран претерпела значительные изменения. Это было вызвано необходимостью реорганизации сектора платежных услуг, оказываемых Deutsche Bundesbsnk в отношении крупных денежных переводов. Последние достижения в области телекоммуникационных технологий и новые предложения крупных коммерческих банков в области управления ликвидностью требовали модернизации функционировавших расчетных систем. В этих условиях было принято решение об объединении двух клиринговых сетей Германии: RTGS Euro Link System (ELS) и Euro Access Frankfurt (EAF). В течение 1999 - 2001 годов была создана система RTGS Plus. Она проектировалась как интегрированная RTGS система, позволяющая эффективно управлять ликвидностью. Кроме того, эта платежная сеть является составной частью общеевропейской клиринговой системы TARGET.

Концепция RTGS Plus разрабатывалась Deutsche Bundesbank совместно с коммерческими банками. Кредитные организации Германии и их ассоциации продолжают принимать активное участие в дальнейшем совершенствовании и развитии системы. Поэтому RTGS Plus во многом отвечает требованиям банковского сообщества, предъявляемым к клиринговым системам. Система осуществляет техническую поддержку пользователей на очень высоком уровне. Эта поддержка гарантирована всем членам RTGS Plus на любых этапах подключения и непосредственно работы.

К характерным особенностям RTGS Plus можно отнести:

Открытый характер системы для европейских банков. Участниками системы могут стать любые кредитные организации и инвестиционные компании, зарегистрированные в странах ЕС.

Расчеты на основе принципа "gross settlement" при эффективном управлении ликвидностью. Система объединяет в себе широкие возможности по поддержанию текущей ликвидности своих участников со схемой клиринга на основе RTGS.

Большие возможности контроля за ликвидностью. Каждый участник RTGS Plus может достаточно легко проводить мониторинг своих операций и управлять средствами, отвлеченными для осуществления расчетов.

Предоставление информации в режиме реального времени и интерактивный контроль. Система представляет участникам подробную информацию об операциях в режиме реального времени, что позволяет эффективно контролировать платежный процесс.

Использование услуг и стандартов SWIFT RTGS Plus применяет стандарты форматов сообщений SWIFT Для обеспечения возможности осуществления онлайнового контроля за проведением платежей система пользуется услугами SWIFTNet.

RTGS Plus была введена в эксплуатацию 5 ноября 2001 года. В этот же день EAF прекратила операции. Некоторое время сохранялось параллельное функционирование RTGS Plus и ELS. Понимая нерациональность такого решения, Deutsche Bundesbank предпринял ряд шагов для перевода участников ELS на обслуживание в RTGS Plus. В 2002 году система обрабатывала в среднем за день 117 тыс. платежей, осуществляемых внутри Германии, и порядка 17 тыс. международных переводов TARGET на сумму около 400 млрд. евро *(39). За весь 2003 год в RTGS Plus было обработано 32,8 млн. платежей на сумму 128.5 трлн. евро *(40).

Прямыми участниками RTGS Plus могут быть только банки и инвестиционные компании. Чтобы сделать возможность участия в RTGS Plus как можно более доступной, Deutsche Bundesbank отказался от использования такого критерия членства в системе, как размер активов банков-кандидатов. По состоянию на конец 2002 года их количество составляло 74 *(41). Среди участников системы - депозитарий Clearstream и биржа Eurex. Банки могут воспользоваться услугами RTGS Plus не только в качестве прямых участников. В этом случае клиринг будет осуществляться через прямых членов системы: коммерческие банки или непосредственно Deutsche Bundesbank.

RTGS Plus осуществляет кредитовые переводы в евро. С одной стороны, использование RTGS Plus удобно для осуществления межбанковских платежей, связанных с операциями на финансовых рынках. С другой стороны, банки часто пользуются ее услугами для проведения срочных клиентских переводов, которые составляют 60% общего объема операций системы.

Платежные инструкции могут выставляться в форме экспресс переводов или лимитированных поручений. Система также позволяет проводить платежи с ограничением времени исполнения.

Для осуществления экспресс переводов участники используют свободные средства на своем корсчете в RTGS Plus. Такие платежи используются в основном при проведении приоритетных платежей, время исполнения которых критично.

Члены RTGS Plus могут контролировать исходящие потоки своих платежей, устанавливая лимиты и выставляя лимитированные поручения. Эти платежи проводятся системой в том случае, если остаток по корсчету в системе превышает сумму, определенную в качестве лимита. Международные платежи, осуществляемые системой через TARGET, также могут проводиться в форме лимитированных поручений.

Участники RTGS Plus могут делать пометку в платежах о времени, до которого они должны быть проведены, или до которого перевод не может быть исполнен, т.е. существует возможность определять самое раннее или самое позднее время осуществления платежа системой. Такие операции получили название переводов с ограничением времени исполнения.

Банки-члены RTGS Plus могут в полной мере воспользоваться такими преимуществами RTGS системы, как быстрая и эффективная обработка переводов, а также безотзывность платежей сразу после их зачисления на корсчет. Кроме того, система клиринга устроена таким образом, что позволяет участникам наиболее эффективно использовать ликвидные средства благодаря применению продвинутых алгоритмов обработки платежных сообщений.

RTGS Plus открывается для проведения операций в 07:00. Процессинг платежей заканчивается в 18:00. Рабочие дни, когда система открыта для проведения платежей, полностью совпадают с графиком работы TARGET. Таким образом, RTGS Plus закрыта по субботам и воскресеньям, а также в некоторые праздничные дни.

Для проведения расчетов банки открывают специальные корсчета в RTGS Plus. В начале каждого операционного дня они подкрепляют их, используя свои средства, находящиеся на счетах в других коммерческих банках или центральных банках. В конце операционного дня RTGS Plus возвращает участникам оставшиеся после проведения расчетов средства. В процессе проведения клиринга банки также могут осуществлять регулирование своих корсчетов в системе через Deutsche Bundesbank или TARGET.

Возможность эффективно управлять ликвидностью при проведении платежей через RTGS Plus достигается с помощью следующих взаимосвязанных процедур, доступных участникам системы:

расчеты в режиме реального времени;

возможность осуществления как экспресс переводов, так и лимитированных платежей;

оптимизация очереди исходящих платежей с помощью современных дифференцированных алгоритмов их обработки.

При помощи алгоритмов, используемых для проведения клиринга, происходит оптимизация процесса расчетов, что приводит к минимизации очереди платежей. В результате происходит ускорение расчетов, что приводит к повышению ликвидности всей системы в целом. Соответственно участники RTGS Plus получают возможность отвлекать меньшие суммы ликвидных средств для проведения расчетов.

Лимиты - наиболее важный инструмент управления ликвидностью членов RTGS Plus. Лимиты, устанавливаемые для исходящих платежей, гарантируют, что пока остаток на счете участника не достиг определенной суммы, он не может осуществлять свои переводы. Опыт функционирования системы показывает, что установление лимитов позволяет обеспечить наиболее раннее исполнение платежей и синхронизировать платежные потоки. Следующий уровень контроля - определение общих лимитов. Они ограничивают использование свободных средств участников, даже если их сумма превышает уже установленные лимиты. Исключение составляют экспресс переводы. В дополнение к данным инструментам управления ликвидностью банки могут устанавливать двусторонние лимиты, которые действуют в отношении платежей в пользу конкретных участников.

В современной практике проведения клиринга платежей очень важную роль имеет информация о состоянии текущей платежной позиции банка. Для предоставления своим участникам таких данных RTGS Plus создана специальная информационная система - ICS. С ее помощью участники динамично и быстро получают всеобъемлющие данные о состоянии своей текущей ликвидности и могут планировать свой платежный процесс. Информация может отслеживаться интерактивно в режиме реального времени. ICS позволяет банкам кроме своей позиции в RTGS Plus также осуществлять мониторинг состояния своих счетов в Deutsche Bundesbank. Они имеют доступ к детальной информации о каждом платеже, а также агрегированным данным, в том числе о состоянии очередей входящих и исходящих переводов. Участники системы могут контролировать процесс исполнения платежей в соответствии со своими задачами и условиями, в которые они поставлены в конкретный момент времени. Любые параметры могут быть изменены через ICS до тех пор, пока платеж не исполнен системой. Это касается, например, лимитов очередности проведения платежей, их типа, установления предельного времени обработки сообщения. ICS также используется для проведения операций вывода свободных средств с корсчетов в RTGS Plus.

Система обеспечивает безопасный и технологичный доступ участников к ее услугам. В качестве телекоммуникационной инфраструктуры RTGS Plus используется SWIFT, что позволяет осуществлять наиболее эффективное подключение членов к системе, так как большинство банков пользуется услугами SWIFT Процессинг платежей осуществляется при помощи FIN Y-copy - сервиса, специально разработанного для проведения расчетов RTGS систем.

Операции обрабатываются RTGS Plus в основном автоматически, т.е. системой применяется принцип STP. Основой для этого служит использование стандартов сообщений SWIFT. Это относится не только к платежным поручениям, направляемым участниками в адрес системы, но и сообщений, получаемых от нее, например, выписок по корсчетам.

RTGS Plus позиционирует себя как первую систему, преодолевшую противоречия между основными принципами расчетов (gross settlement и net settlement) и объединившую в себе их основные преимущества. Все платежи проходят клиринг по корсчетам участников в центральном банке и моментально становятся безотзывными, что характерно для RTGS систем. Возможности, предоставляемые банкам для контроля за ликвидностью, позволяют им эффективно управлять свободными средствами, что всегда являлось преимуществом клиринговых систем, проводящих расчеты на основе net settlement.

Банки-члены RTGS Plus платят системе комиссии только за проведенные платежи. Вступительные взносы, а также периодические выплаты не предусмотрены. Такая схема оплаты услуг учитывает интересы как крупных, так и небольших банков. Размер комиссионных, выплачиваемых участниками системе, зависит от объема платежей, осуществленных в течение одного месяца.

┌─────────────────────────────────────────────┬────────────────────────────────────────────────────┐

│ Количество платежей за │ Сумма комиссии за один │

│ месяц │ платеж │

├─────────────────────────────────────────────┼────────────────────────────────────────────────────┤

│До 4 тыс. │ 0,24 евро │

├─────────────────────────────────────────────┼────────────────────────────────────────────────────┤

│Следующие 16 тыс. │ 0,22 евро │

├─────────────────────────────────────────────┼────────────────────────────────────────────────────┤

│Следующие 40 тыс. │ 0,205 евро │

├─────────────────────────────────────────────┼────────────────────────────────────────────────────┤

│Следующие 40 тыс. │ 0,19 евро │

├─────────────────────────────────────────────┼────────────────────────────────────────────────────┤

│Все последующие │ 0,17 евро │

└─────────────────────────────────────────────┴────────────────────────────────────────────────────┘

RPS

Электронная система RPS (Retail Payment System) предназначена для проведения розничных переводов в виде кредитовых и дебетовых платежей, а также инкассо чеков. Ее по праву считают одной из лучших в Европе. По данным за 2001 год система обрабатывала в среднем около девяти млн. денежных переводов в день. А при пиковом трафике платежей среднедневной оборот увеличивался до 25 млн. операций *(42). В 2003 г. через RPS было проведено порядка 2,19 млрд. платежей на общую сумму более 2,1 трлн. евро *(43).

Услугами RPS могут воспользоваться коммерческие банки и другие держатели счетов в Deutsche Bundesbank (как правило, различные государственные учреждения), которые отвечают определенным техническим стандартам. Банки также могут осуществлять операции в RPS через другие финансовые учреждения, т.е. через расчетных агентов.

Платежные инструкции направляются в систему, как правило, в электронном виде. Для доставки платежей в систему используются различные электронные носители информации (магнитные ленты и диски) либо телекоммуникационные средства. RPS обрабатывает электронные дебетовые и кредитовые платежи на любые суммы. Клиринг чеков также может происходить на безбумажной основе без представления самих документов. Впрочем система способна обрабатывать чеки и в традиционной бумажной форме.

Обработка платежей RPS занимает один операционный день. Таким образом, конечный бенефициар получает средства на следующий день после того, как отправитель передал платежное поручение в свой банк. Впрочем недавно RPS стала предоставлять возможность проведения платежей одним операционным днем, если они переданы в систему рано утром.

Система открывается для проведения операций в 8:00. Дискеты и магнитные ленты с платежной информацией принимаются к обработке до 14:30. Время приема переводов, направляемых через телекоммуникационные системы, истекает в 18:30. Платежи с терминалов участников RPS или на электронных носителях направляются в местные отделения Deutsche Bundesbank. Здесь сообщения при необходимости конвертируются в нужный формат. Затем их передают в центральную базу данных, где собственно и происходит клиринг. С недавнего времени участники системы могут использовать стандарты SWIFT при подготовке платежных поручений.

Расчеты по платежам осуществляются по принципу gross settlement на кумулятивной основе. Это означает, что клиринг проводится один раз в конце операционного дня, когда системой получены платежи от всех участников. Причем у каждого из них должно быть достаточно средств на счете в Deutsche Bundesbank для списания общей суммы отправленных переводов. Таким образом, получатели средств свободны от расчетных рисков, а также рисков ликвидности.

По стоимости услуг RPS - самая недорогая система клиринга розничных платежей в Европе. Низкие размеры комиссионных объясняются высокими объемами операций и эффективной организацией расчетного процесса. Банки несут расходы на обработку своих платежей согласно следующим тарифам: каждый электронный платеж - 0,0015 евро, прием и доставка платежной информации на электронных носителях - 7.50 евро *(44).

Планируется в ближайшее время установить связь между RPS и системой STEP 2, о которой мы говорили выше. Это позволит участникам немецкой сети розничных переводов осуществлять международные платежи. Благодаря такому шагу небольшие банки получат прямой доступ к международной клиринговой системе, что позволит им значительно снизить свои транзакционные издержки.

Дата добавления: 2019-09-13; просмотров: 704; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!