Источники информации для проведения АФХД.

I. Внешние:

1) Коммерческие журналы

2) Газеты

3) Справочники

4) Государственная отчётность и т.п.

II. Внутренние:

1) Статистическая отчётность

2) Акты проверки ФНС

3) Аудиторские заключения прошлого года

4) Бух.отчётность за предыдущий год (Б/б, ОФР,ОИК,ОДДС,приложение к б/б, ОЦИДС)

5) Учредительные документы

6) Контракты и договоры о поставках

7) Кредитные договоры

8) Главная книга и регистры бух.учёта

9) Налоговые декларации и справки о порядке определения данных

Сущность, цель и значения финансового анализа.

Источники информации для проведения фин анализа: различные формы фин отчётности (б/б, офр, оддс, оик,пояснительная записка к б/б, приложения к б/б)

Направления проведения фин анализа:

I. Экспресс-анализ (чтение б/о) позволяет узнать:

- Стоимость НМА

- Объём незавершенного строительства

- Стоимость ОС

- Долгосрочн.фин.вложений

- Стоимость сырья, материалов и т.д.

II. Углублённый фин.анализ – подразумевает проведение вертикального и горизонтального анализа баланса, а так же расчёт коэфф-в, характеризующих тот или иной аспект фин.состояния предприятия

Схема:

1) Анализ имущества предпр.

2) Анализ источников

3) Анализ ликвидности и платёжеспособности

4) Анализ фин.устойчивости

5) Диагностика вероятности наступления банкротства предприятия

6) Анализ прибыли и рентабельности

7) Анализ деловой активности

Вертикальный и горизонтальный анализ.

Горизонтальный анализ направлен на сопоставление аналитики показателей за различные периоды времени. В результате изучаются показатели динамики ,т.е. темпы роста/прироста. Основной недостаток: не учитываются инфляционные процессы, не дает полную картину о всех процессах, происходящих на предприятии, поэтому его необходимо сочетать с вертикальным анализом.

Вертикальный анализ один из методов финансового анализа, заключающийся в сопоставлении финансовых показателей за два или более года. В. а. помогает выявить различные отклонения, требующие изучения. Чтобы сделать верные выводы, важно показать как абсолютные, так и относительные изменения показателей. В. а. - выражение каждой статьи данного финансового отчета через процентное отношение к одной определенной базовой статье. В балансе в качестве базы используют совокупные активы, в отчете о доходах - доходы от основной деятельности, в отчете о движении наличных средств - чистый прирост наличных средств за отчетный период. С помощью вертикального анализа можно выявить основные тенденции и изменения в деятельности компании. Данные вертикального анализа можно сопоставить с аналогичными данными компаний-конкурентов и средними по отрасли показателями и выяснить положение компании среди других компаний отрасли; также можно показать соотношение текущих и долгосрочных активов, выявить изменение состава текущих активов по сравнению с предыдущим периодом; показать сколько затрат и издержек приходиться на каждую единицу дохода.

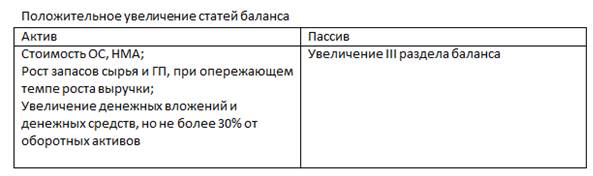

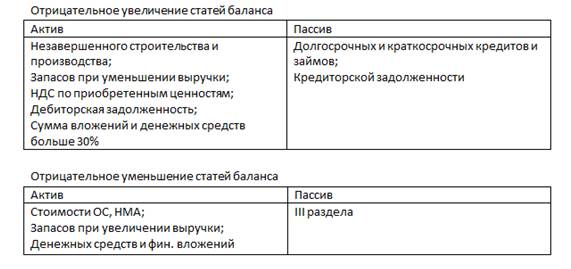

Положительные и отрицательные изменения статей баланса.

Дата добавления: 2019-09-13; просмотров: 311; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!