Классификация налогов и цен СНС.

Все эк-ие операции имеют стоимостное выражение, кот опред-ся соответствующей ценой, в кот могут быть включ-ны и опред. налоги. В СНС примен-ся след. элементы цен:

1) факторные издержки – оплата исп-ых в процессе произв-ва факторов произв-ва ФИ=ОТ+ПП+ВП, ОТ- расходы на оплату трута, ПП – промежуточное потребление, ВП – валов прибыль,

2) налоги на произв-во, продукты и импорт Н=Нпрод+Нпроизв, Нпрод – налоги на прод-ты и импорт, Нпроизв – налоги на произв-во. Налоги – обязательные безвозмездные невозвратные платежи, кот оплачиваются производственными единицами в связи с производством или импортом тов-ов и услуг или в связи с исп-ем факторов произ-ва. Налоги на продукты и импорт взимаются пропорционально количеству или стоимости производимых товаров и услуг или импортируемых резидентами. Напр., НДС, акцизы. Налоги на произв-во – налоги, связанные с использов-ем факторов произв-ва (земли, здания, оборудов-ия), а также госуд-ая пошлина за выдачу лицензий на осущ-ие отдельных видов деят-ти (налог владельцев транспортных средств, земельный налог). Не явл. Налогами отчисления в фонд соц защиты (они входят в оплату труда), а также налог на прибыль и др доходы, кот отражаются как текущие трансферты.

3) субсидии на производство продукты и импорт. С=Спрод+Спроизв, Субсидии – текущие бюджетные трансферты, предоставленные организациями физ-им лицам на условиях участи финансиров-ияпроизв-ва, реализ-иитов и услуг или частичного возмещения целевых расходов. Т.е. это тек-ие выплаты резидентам, кот производят рын-ыетов и услуги. Субсидии на произв-во и импорт выплачив-ся пропорционально кол-ву или стоим-ти производимых или продоваемыхтов и услуг, или импортируемых резидентами. Спроизв, кот резиденты получают от органов гос управления в связи с сип-ем факторов произв-ва. Чистые налоги=Н-С, Н – налоги, С – субсидии.

|

|

|

Формирование показателей счета произв-ва. Определение ВВП производственным методом.

Произв-во – главное звено эк-ой деят-ти, поэтому счет произ-во – первый счет в СНС. Составляется для отдельных секторов нац-ой эк-ки и эк-ки в целом (консолидированный счет).

При построении сводного или консолид. Счета в целом по эк-ке страны цены исп-ся рыночные – банас. Статья не ВДС, а ВВП. ВВП=ВП+Нпрод-Спрод-ПП, ВП – выпуск валов продукции, Нпрод – налоги на продукцию и импорт, Спрод – субсидии на продукцию и импорт, ПП – промежуточное потребление.

| ИР | Р |

| 4.ПП | 1.ВВ |

| 2.Нпрод | |

| 3.Спрод | |

| ВВП=ВВ+Н-С-ПП | |

| Всего = | Всего |

ВВ – суммарная стоим-тьтов и услуг резидентов. ВВ включ все тов и услули не зависимо от их исп-ия, услуги, предоставленные другими институцион. Единицами, жилищные услуги.

|

|

|

ВВтов и услуг:

1) рыночный:

- тов и услуги, реализуемые на рынке,

- тов и услуги, предоставляемые своим работникам в качестве ОТ,

- тов и услуги, пороизводимые одним подразделением и поставляемые другому,

- готовая продукция и незавершенное произв-во, поступающие в запасы для рын. Использования.

2) нерыночный:

- тов и услуги, производимые для собственного конечного использования,

- готовая прод-ия и НЗП, поступающие в запасы для нерын-гоиспользов-ия,

- тов и услуги предоставляемые бесплатно или по ценам, не имеющим эк-ое значение.

Расчет ВВ по секторам эк-ки имеет след особенности: 1) по секторам нефин-ых организ-ий ВВ=РП+∆ГП+∆НЗП, РП – реализ. Прод., ∆ГП – изменение остатков готов. Продции, ∆НЗП – изменение незаверш. Произ-ва. ∆ГП=ГПн-ГПк, ∆НЗП=НЗПк-НЗПн.

2) для секторов финн-ыхорганиз-ий. Для всех банков кроме ЦБ валов выпуск: ВВ=Вуфп+Вву, Вуфп – выпуск услуг финансов-го посредничества, Вву – выпуск вспомогательных услуг.

Для НБ ВВопред в размере текущих затрат.

Страховые организации: ВВ=Свзн+%пол-Свыпл-∆Срез, С взн – страховые взносы (по всем видам страхования), %пол – чистый доход, Свыпл – страховые выплаты по всем видам страхования, ∆Срез – изменения страховых резервов

|

|

|

3,4) сектор гос учреждений и сектор некоммерческих организаций.

- по нерыночным услугам: ВВ=З(ПП)+ОТ+ПОК(А)+(Нпроиз-Спроиз), З(ПП) – затраты на приобретение тов и услуг для промышленного произв-ва, ПОК(А) – потребление основного капитала;

- по рыночным услугам – сумма всех ден-ых поступлений от потребителей

5) дом. Хоз-ва: ВВ=ПП+ОТ+ПОК(А)+Н-С

ВВ для эк-ки в целом производится суммирование ВВ по секторам. Промеж. Потребление (ПП) – стоим-тьтов и услуг, кот потребляются в отчетном периоде а процессе произв-ва. ПП включ материальные затраты (МЗ) и оплату нематериальных услуг, расходы на командирование специалистов и др элементы ПП.ОТ не входит в ПП, амортизация не входит в ПП, если рассчитыв-ся ВДС.

ВДС – созданная в процессе произв-ва добавленная стоим-ть для каждого сектора.

ВВП - созданная в процессе произв-ва добавленная стоим-ть для эк-ки в целом.

ВДС=ВВосн.цен. – ПП.

ВВПосн.цен.=суммаВДСосн.секторов.

ВВПрын.цен.=ВВПосн.цен. + ЧНпрод = ВВПосн.цен. + Нпрод – Спрод.

ВВПрын.цен. = сумма ВДСсекторов + ЧНпрод.

Расчет ВВП на разных стадиях воспроизв-го цикла 1)стадия произв-ва – производственный метод, 2) стадия распределения – распределительный метод, 3)стадия потребления – метод конечного использования.

|

|

|

ВВП – конечный продукт производственной деят-ти резидентов страны за опред-ый период времени. Назначение ВВП: 1)характериз-ет результаты эк-ойдеят-ти страны, 2) применяется для опред-ия темпов развития произв-ва, 3) характериз-ет структуру эк-уи и макроэк-их пропорций, 4)исп-ся для междунар-го сопоставления уровня развития разных стран.

Изучение динамики ВВП.

Показатели ВВП и ВДС могут быть рассчитаны в тек. Ценах отчетного периода и в базисных (сопоставимых ценах).

Для пересчета этих показателей в постоянные цены существуют след методы:

1) метод двойного дефлятирования;

2) одиночного дефлятирования;

3) метод переоценки элементов затрат;

4) метод экстраполяции;

5) метод прямой переоценки.

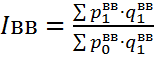

I. ВВП рын.ценах = ВВрын.цен. – ПП. При двойном дефлятировании сначала переоценивается ВВ с помощью дефлятора ВВ:

,

,

ВВбаз.цен.= ВВтек.цен./Iвв.

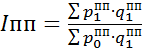

,

,

ППбаз.ц. = ППтек.ц./Iпп.

ВВПбаз.цен. = ВВбаз.цен. – ППбаз.цен.

II. метод одинарного дефлятирования заключ в том, что для пересчета ВВП в постоянные цены исп-ся только дефлятов валового выпуска. При этом условно считают, что ВВ изменялся так же как и ПП.

ВВПбаз.ценах = ВВПтек.цен./Iвв.

Такой способ применяется, когда отсутствует инфа об изменении цен ПП.

ВДСбаз. Цен. = ВДСтек.цен. /Iвв

III. метод переоценки элементов затрат позволяет пересчитать показатели в постоянных ценах при дифлятировании отдельных элементов затрат. Применяется для переоценки стоимости нерыночных услуг, предоставленных бесплатно. Динамики суммы затрат пропорциональна динамике объема произв-ва.

IV. метод экстраполяции.

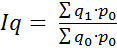

Экстраполяция – определение неизвестных показателей в будущем. Индекс физ. объема  .

.

ВВПпост.ценах отчетного периода = ВВПпост.ценахбаз.периода*Iq

ВДСпост.ценах отчетного периода = ВДСпост.ценахбаз.периода*Iq

Этот метод менее точный по сравнению с одинарным и двойным дефлятированием.

V. метод прямой переоценки исп-ся при наличии данных о ценах на продукты и услуги.При этом при пересчете кол-во производимой прод-ииумнож-ся на соответствующие постоянные цены.

ВВбаз.пер. = ∑ q1*p0

Дата добавления: 2019-09-02; просмотров: 238; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!