Методи визн-ня і принципи АН-зу ін пок-ків, що вимірюють еф-ть д-ті б-ку по доходу і прибутку (чистий SPREAD, чиста процентна маржа, інший операційний доход, продуктивність праці)

Крім показників рентабельності по прибутку, який характеризує рівень ефективності управління банком, використовують систему показників, які характеризують її за рівнем одержаного доходу, а також за рівнем продуктивності праці. До цих показників належать:Загальний рівень рентабельності

Формула:

,

,

де Пб – балансовий прибуток Дз – доходи загальні

Економ зміст: розмір балансового прибутку на 1грн заг. доходів

Окупність витрат доходами

Формула:

,

,

де Вз – витрати загальні

Економ зміст: розмір заг. Доходів на 1грн заг. витрат

Чиста процентна маржа

Формула:

,

,

де Дп – процентні дох. Вп – процентні витрати, Аз – середньорічні заг. активи

Економ зміст: розкриває рівень доходності активів від %-ї різниці

Чистий SPREAD

Формула:

,

,

де Кс – надані кредити середньорічні

Зпп – підпроцентні зобов’язання (депозити + МБК)

Економ зміст: розкриває рівень доходності активів від %-х операцій

Інший операційний доход

Формула:

,

,

де Ді – інші операційні доходи Аз – Сер. річні активи загальні

Економ зміст: свідчить про рівень доходності заг. активів від інших нетрадиційних послуг

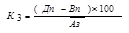

Мертва точка прибутковості

Формула:

,

,

де Вн – витрати непроцентні Дн – дох непроцентні АН – Сер. річні активи недоходні

Економ зміст: показує мінімальну доходну маржу для покриття всіх витрат

Продуктивність праці Формула:

,

,

де Дз – доходи загальні Сп – середньорічна кількість працівників

Економ зміст: характеризує рівень продуктивності праці; розмір одержаного доходу на 1 середньорічного працівника

Значення, завдання і інформаційне забезпечення аналізу ліквідності прибутку

Банківська ліквідність відіграє життєво важливу роль як у діяльності самих банків, так і у фінансовій системі країни. Дефіцит ліквідних засобів призводить до порушення нормативних вимог центральних банків, штрафних санкцій і що найнебезпечніше для банків-до втрати депозитів. Надмірна ліквідність породжує дилему “ліквідність-прибутковість”, адже найбільш ліквідні активи не генерують доходів. Щоденна робота з підтримки достатнього рівня ліквідності є необхідною умовою самозбереження та виживання банку. Метою аналізу ліквідності банку є оцінка та прогнозування можливостей банку щодо своєчасного виконання своїх зобов`язань за умови збереження достатнього рівня прибутковості. Перед банком постає завдання як з погляду забезпечення потреб ліквідності, так і щодо їх доходності та вартості. Основним джерелом аналізу ліквідності є щоденний та місячний баланс банку. За даними балансу НБУ щодня контролює виконання обов`язкових нормативів ліквідності. В цілому інформаційна база складається з: 1)внутрішньобанківської інформації (звітність про депозитну діяльність, звітність про стан кредитного портфелю, дані про рух коштів на рахунках, тощо);2)інформації, одержаної безпосередньо від клієнтів та контрагентів банку (фінансові звіти позичальників та емітентів цінних паперів, кредитні заявки, тощо);3)зовнішніх джерел(рейтингів, статистичних збірників, тощо).

Дата добавления: 2019-09-02; просмотров: 140; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!