Аналіз реальної купівельної спроможності заробітної плати в умовах інфляційного зростання цін

Для цього аналізу треба використати проведені в підрозділі 3.1 розрахунки мінімальної заробітної плати за відповідні місяці, а також з’ясувати за даними Державного комітету статистики місячні індекси цін споживчого ринку в Україні.

За методикою дефлятування і обчислення реальної динаміки номінальних грошових доходів слід провести необхідні розрахунки й сформулювати висновки.

Співвідношення динаміки номінальної заробітної плати і її реальної купівельної спроможності за розрахунковий період треба проілюструвати відповідними графіками або гістограмами.

При дефлятуванні використовують формулу:

Dреал = Dномінал / Iц

де Dреал – реальний дохід як реальна купівельна спроможність грошей;

Dномінал – номінальна величина доходу;

Iц – індекс цін.

В умовах зміни номінального доходу його реальну динаміку визначають формулою:

Іреал = Іномінал / Іц

де Іреал – індекс зміни реального доходу;

Іномінал – індекс зміни номінального доходу;

Іц – індекс цін.

Індекс цін споживчої продукції в Україні за січень місяць становив 102,9%, або у вигляді десяткового дробу – 1,029, то номінальний дохід у 873,3грн. матиме реальну купівельну спроможність на рівні 848,68 грн. (873,3/1,029=848,68 грн.). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 89,09 грн. (873,3-848,68=24,62).

Рис.1. Динаміка номінальної заробітної плати і її реальної купівельної спроможності.

|

|

|

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,5%, або у вигляді десяткового дробу – 1,015, то номінальний дохід у 1004,06грн матиме реальну купівельну спроможність на рівні 989,22 грн. (1004,06/1,015=989,22грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 14,84грн (1004,06-989,22=14,84).

Рис.2. Динаміка номінальної заробітної плати і її реальної купівельної спроможності

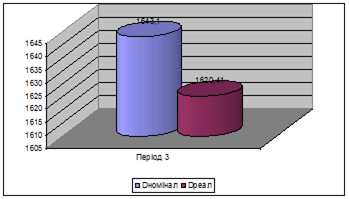

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,4%, або у вигляді десяткового дробу – 1,014, то номінальний дохід у 1643,1грн матиме реальну купівельну спроможність на рівні 1463,13грн (1643,1/1,014=1620,41грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 22,72грн (1643,1-1620,41грн.)

Рис.3. Динаміка номінальної заробітної плати і її реальної купівельної спроможності

В лютому місяці дохід збільшився з 873,3 грн. до 1004,06 грн., тобто на 15%. В умовах зростання інфляції на 101,5% індекс зміни реального доходу Іреал = 1,15 / 1,015 = 1,13, тобто реальній дохід збільшився на 13% і становить 113% від номінального доходу. Номінальний у 1004,06 грн має реальну купівельну спроможність 1134,6 грн (1004,06 грн * 1,13 = 1134,6 грн), тобто на 130,54 грн більше (1004,06 грн * 0,13 = 130,54 грн).

|

|

|

В березні місяці дохід збільшився з 1004,06 грн. до 1643,1 грн., тобто на 63,6%. В умовах зростання інфляції на 101,4% індекс зміни реального доходу Іреал = 1,636 / 1,014 = 1,61, тобто реальній дохід збільшився на 61% і становить 161% від номінального доходу. Номінальний у 1643,1 грн має реальну купівельну спроможність 2645,4 грн (1643,1 грн * 1,61 = 2645,4 грн), тобто на 1002,3 грн більше (1643,1 грн * 0,61 = 1002,3 грн).

Висновок

За даний період, тобто за 3 місяця зміни у вартості валют під впливом попиту і пропозиції на валюти у місцях продажу валют відбувалися, то збільшувалися, то знижувалися, тож точно зробити висновок, що відбулося знецінення чи подорожчання неможна, а також можна те саме сказати про девальвацію чи ревальвацію валюти здійснення Національним банком України. Але приблизно зробимо висновок, що долар США купівля збільшилась, тобто подорожчання. Євро упав в ціні тобто, знецінення, рубль теж упав - знецінення.

За відповідним курсом на 01.01.2009р. (100 RUR = 29,00 UAH) було одержано 18965,51 рублів (5500,00 / 0,29 = 18965,51). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу рублів (курс на купівлю доларів склав 100 RUR = 23,00 UAH) дала змогу повернути 4362,06 грн. (18965,51 * 0,23 = 4362,06) тобто конверсійна операція за даний період виявилася збитковою на суму 1137,94 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

|

|

|

За відповідним курсом на 01.01.2009р. (100 EUR = 1160,00 UAH) було одержано 474,1 Євро (5500,00 / 11,6 = 474,1). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу Євро (курс на купівлю Євро склав 100 EUR = 1070 UAH) дала змогу повернути 5072,87 грн. (474,1 * 10,7 = 5072,87), тобто конверсійна операція за даний період виявилася збитковою на суму 427,13 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

За відповідним курсом на 01.01.2009р. (100 USD = 820,00 UAH) було одержано 670,73 дол. США (5500,00 / 8,2 = 670,73). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу доларів (курс на купівлю доларів склав 100 USD = 821,00 UAH) дала змогу повернути 5506,69 грн. (670,73 * 8,21 = 5506,69), тобто конверсійна операція за даний період виявилася прибутковою на суму 6,69 грн.

1. Вложення на депозитний рахунок FV=5500 (1+3*0,0083) = 5636,95

2. Купівля іноземної валюти 5500 / 11,6 = 474,13

3. Вложення на депозитній рахунок 474,13(1+0,10/12) = 478,08

4. Купівля гривні 478,08*10,7 = 5115,45

Краще зберігати гроші в національній валюті, ніж вкладати на депозитний рахунок в іноземній валюті.

|

|

|

Розрахункова мінімальна заробітна плата:

1-й місяць - 873,3

2-й місяць - 1004,06

3-й місяць - 1643,1

1. Сума до видачі (чиста) 873,3-112,34=760,96грн

2. Сума до видачі (чиста) 1004,06-181,32=822,74 грн.

3. Сума до видачі (чиста) 1643,1-296,77=1346,33 грн.

Таким чином, фактичні витрати підприємства за перший місяць становитимуть грн. 1194,63 (321,33грн + 873,3грн = 1194,63 грн), а «податкове навантаження » - 413,09грн (112,34грн + 321,33грн =433,67 грн.)

Таким чином, фактичні витрати підприємства за другий місяць становитимуть 1374,25грн (370,19грн+1004,06грн=1374,25грн), а «податкове навантаження » - 551,51грн (181,32грн + 370,19грн = 551,51грн.)

Таким чином, фактичні витрати підприємства за третій місяць становитимуть 2248,91грн (605,81грн+1643,1 грн. =2248,91 грн.), а «податкове навантаження» - 902,14 грн. (296,33грн + 605,81 грн. = 902,14грн.)

Індекс цін споживчої продукції в Україні за січень місяць становив 102,9%, або у вигляді десяткового дробу – 1,029, то номінальний дохід у 873,3грн. матиме реальну купівельну спроможність на рівні 848,68 грн. (873,3/1,029=848,68 грн.). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 89,09 грн. (873,3-848,68=24,62).

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,5%, або у вигляді десяткового дробу – 1,015, то номінальний дохід у 1004,06грн матиме реальну купівельну спроможність на рівні 989,22 грн. (1004,06/1,015=989,22грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 14,84грн (1004,06-989,22=14,84).

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,4%, або у вигляді десяткового дробу – 1,014, то номінальний дохід у 1643,1грн матиме реальну купівельну спроможність на рівні 1463,13грн (1643,1/1,014=1620,41грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 22,72грн (1643,1-1620,41грн.)

Дата добавления: 2019-09-02; просмотров: 220; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!