Аналіз валютних курсів і ефективності збереження вартості грошових коштів

Готівкові обмінні валютні курси та валютні курси, що встановлені Національним банком України

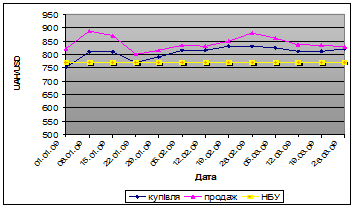

Готівковий курс гривні до долара США (UAH/USD)

за даними _____УкрСиббанку__________

(назва комерційного банку, обмінного пункту)

| Дата | За 100 USD | Маржа | ||

| Купівля | Продаж | UAH | % | |

| 01.01.2009 | 750 | 820 | 70 | 8,54 |

| 08.01.2009 | 810 | 888 | 78 | 8,78 |

| 15.01.2009 | 810 | 870 | 60 | 6,90 |

| 22.01.2009 | 770 | 800 | 30 | 3,75 |

| 29.01.2009 | 790 | 815 | 25 | 3,07 |

| 05.02.2009 | 815 | 835 | 20 | 2,40 |

| 12.02.2009 | 815 | 830 | 15 | 1,81 |

| 19.02.2009 | 830 | 849,5 | 19,5 | 2,30 |

| 26.02.2009 | 830 | 879 | 49 | 5,57 |

| 05.03.2009 | 825 | 861 | 36 | 4,18 |

| 12.03.2009 | 812 | 837 | 25 | 2,99 |

| 19.03.2009 | 812 | 834 | 22 | 2,64 |

| 26.03.2009 | 821 | 829 | 8 | 0,97 |

Динаміка обмінних валютних курсів і валютного курсу НБУ гривні до долара США (UAH/USD)

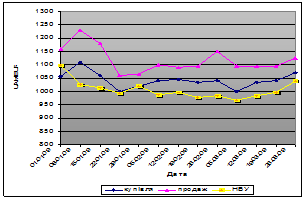

Готівковий курс гривні до євро (UAH/EUR)

за даними_______ УкрСиббанку ____________

(назва комерційного банку, обмінного пункту)

| Дата | За 100 EUR | Маржа | ||

| Купівля | Продаж | UAH | % | |

| 01.01.2009 | 1056 | 1160 | 104 | 8,97 |

| 08.01.2009 | 1110 | 1230 | 120 | 9,76 |

| 15.01.2009 | 1060 | 1180 | 120 | 10,17 |

| 22.01.2009 | 1000 | 1060 | 60 | 5,66 |

| 29.01.2009 | 1020 | 1065 | 45 | 4,23 |

| 05.02.2009 | 1040 | 1100 | 60 | 5,45 |

| 12.02.2009 | 1045 | 1090 | 45 | 4,13 |

| 19.02.2009 | 1035 | 1095 | 60 | 5,48 |

| 26.02.2009 | 1040 | 1150 | 110 | 9,57 |

| 05.03.2009 | 1000 | 1095 | 95 | 8,68 |

| 12.03.2009 | 1035 | 1095 | 60 | 5,48 |

| 19.03.2009 | 1040 | 1095 | 55 | 5,02 |

| 26.03.2009 | 1070 | 1125 | 55 | 4,89 |

Динаміка обмінних валютних курсів і валютного курсу НБУ гривні до євро (UAH/EUR)

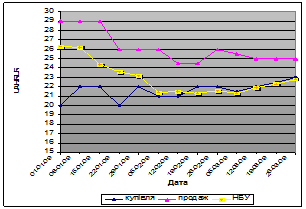

Готівковий курс гривні до російського рубля (UAH/RUR)

|

|

|

за даними __________ УкрСиббанку ______________________

(назва комерційного банку, обмінного пункту)

| Дата | За 100 RUR | Маржа | ||

| Купівля | Продаж | UAH | % | |

| 01.01.2009 | 20 | 29 | 9 | 31,03 |

| 08.01.2009 | 22 | 29 | 7 | 24,14 |

| 15.01.2009 | 22 | 29 | 7 | 24,14 |

| 22.01.2009 | 20 | 26 | 6 | 23,08 |

| 29.01.2009 | 22 | 26 | 4 | 15,38 |

| 05.02.2009 | 21 | 26 | 5 | 19,23 |

| 12.02.2009 | 21 | 24,5 | 3,5 | 14,29 |

| 19.02.2009 | 22 | 24,5 | 2,5 | 10,20 |

| 26.02.2009 | 22 | 26 | 4 | 15,38 |

| 05.03.2009 | 21,5 | 25,5 | 4 | 15,69 |

| 12.03.2009 | 22 | 25 | 3 | 12,00 |

| 19.03.2009 | 22,5 | 25 | 2,5 | 10,00 |

| 26.03.2009 | 23 | 25 | 2 | 8,00 |

Динаміка обмінних валютних курсів і валютного курсу НБУ гривні до російського рубля (UAH/RUR)

Офіційний курс гривні до іноземних валют

(UAH/USD, UAH/EUR, UAH/RUR)

| Дата | За 100 USD | За 100 EUR | За 100 RUR |

| 01.01.2009 | 770 | 1098,7 | 26,3 |

| 08.01.2009 | 770 | 1026,5 | 26,2 |

| 15.01.2009 | 770 | 1014,3 | 24,4 |

| 22.01.2009 | 770 | 994,1 | 23,6 |

| 29.01.2009 | 770 | 1021 | 23,2 |

| 05.02.2009 | 770 | 987 | 21,4 |

| 12.02.2009 | 770 | 996,2 | 21,5 |

| 19.02.2009 | 770 | 978,3 | 21,3 |

| 26.02.2009 | 770 | 984,2 | 21,6 |

| 05.03.2009 | 770 | 966,7 | 21,3 |

| 12.03.2009 | 770 | 984,5 | 21,9 |

| 19.03.2009 | 770 | 996,5 | 22,3 |

| 26.03.2009 | 770 | 1039 | 22,8 |

Крос –курс валют на купівлю

Дата 01.01.2009

|

| USD | EUR | RUR |

| USD |

| 0,71 | 37,50 |

| EUR | 1,41 |

| 52,80 |

| RUR | 0,027 | 0,019 |

|

|

|

|

Крос-курс валют на купівлю

Дата 26.03.2009.

|

| USD | EUR | RUR |

| USD |

| 0,77 | 35,70 |

| EUR | 1,30 |

| 46,52 |

| RUR | 0,028 | 0,021 |

|

Аналіз зміни вартості валют за розрахунковий період

Для характеристики зміни у ціні (вартості) валют вживають терміни: “знецінення” та “подорожчання” валют, “девальвація” або “ревальвація”.

Перші два терміни характеризують зміни у вартості валют під впливом попиту і пропозиції на валюти у місцях продажу валют (на валютних ринках). Знецінення валют – це зниження її вартості (обмінного курсу) відносно інших валют, а подорожчання валюти, навпаки, означає підвищення її вартості (обмінного курсу).

Девальвація або ревальвація валюти – це її знецінення або дорожчання, здійснене Центральним банком (Національним банком України) через установлення курсу національної валюти (гривні) до іноземних валют.

За даний період, тобто за 3 місяця зміни у вартості валют під впливом попиту і пропозиції на валюти у місцях продажу валют відбувалися, то збільшувалися, то знижувалися, тож точно зробити висновок, що відбулося знецінення чи подорожчання неможна, а також можна те саме сказати про девальвацію чи ревальвацію валюти здійснення Національним банком України. Але приблизно зробимо висновок, що долар США купівля збільшилась, тобто подорожчання. Євро упав в ціні тобто, знецінення, рубль теж упав - знецінення.

|

|

|

Аналіз ефективності збереження вартості грошових коштів на основі конверсійних операцій і депозитних вкладів

Спочатку необхідно змоделювати і оцінити такий процес, коли власник певної суми грошових коштів намагається зберегти їх вартість через конверсійні операції з валютами, тобто на початку розрахункового періоду здійснюється купівля іноземної валюти, а наприкінці – її продаж відповідно до готівкового валютного курсу гривні. Суму гривень, що витрачена на купівлю іноземної валюти (долара США, євро, російського рубля за відповідним курсом їх продаж), потрібно порівняти з сумою гривень, що буде отримана на кінці розрахункового періоду від продажу конвертованої іноземної валюти). Порівнянням цієї суми гривень на початок і кінець розрахункового періоду слід виявити міру прибутковості або збитковості намірів зберігати вартість грошових коштів на основі конверсійних операцій з валютами.

За 100 USD

Дата Купівля Продаж

01.01.09 750 820

…………….……..

26.03.09 821 829

|

|

|

За відповідним курсом на 01.01.2009р. (100 USD = 820,00 UAH) було одержано 670,73 дол. США (5500,00 / 8,2 = 670,73). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу доларів (курс на купівлю доларів склав 100 USD = 821,00 UAH) дала змогу повернути 5506,69 грн. (670,73 * 8,21 = 5506,69), тобто конверсійна операція за даний період виявилася прибутковою на суму 6,69 грн.

100 EUR

Дата Купівля Продаж

01.01.09 1056 1160

…………….……..

26.03.09 1070 1125

За відповідним курсом на 01.01.2009р. (100 EUR = 1160,00 UAH) було одержано 474,1 Євро (5500,00 / 11,6 = 474,1). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу Євро (курс на купівлю Євро склав 100 EUR = 1070 UAH) дала змогу повернути 5072,87 грн. (474,1 * 10,7 = 5072,87), тобто конверсійна операція за даний період виявилася збитковою на суму 427,13 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

100 RUR

Дата Купівля Продаж

01.01.09 20 29

…………….……..

26.03.09 23 25

За відповідним курсом на 01.01.2009р. (100 RUR = 29,00 UAH) було одержано 18965,51 рублів (5500,00 / 0,29 = 18965,51). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу рублів (курс на купівлю доларів склав 100 RUR = 23,00 UAH) дала змогу повернути 4362,06 грн. (18965,51 * 0,23 = 4362,06) тобто конверсійна операція за даний період виявилася збитковою на суму 1137,94 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

Наступний етап – аналіз ефективності збереження вартості грошей 5500 грн. на основі банківських депозитів УкрСиббанку. Вклади в гривні на 3 місяці 19,5% річних, в євро - 7,9%.

Планування доцільності інвестицій потребує порівняння теперішньої інвестованої величини грошових коштів PV (Present Value) з можливим майбутнім доходом FV (Futur Value). Для цього необхідно визначити, який дохід, тобто прибуток I (Interest), буде отримано в майбутньому від теперішніх інвестицій. Таке збільшення інвестованих грошей виражають формулою

FV = PV + I або I = FV – PV.

Нарахування чистого доходу за інвестованими грошовими коштами на депозити або у боргові цінні папери може проводитися методом простих та складних відсотків.

Сума грошей, яка інвестована під прості відсотки, зростає на ту саму величину відповідно до встановленої періодичності нарахування прибутку. Це випливає з того, що прибуток І та ставки відсотків r «прив’язні» до початкової вартості грошей PV:

I = PV * r * n,

де І – прибуток у вигляді нарахованої суми грошей за відповідними відсотками;

r – ставка відсотків у розрахунку на рік;

n – кількість окремих періодів, за якими здійснюється нарахування відсотків платежів, тобто термін інвестованої суми грошей відповідно до встановленої періодичності нарахування відсотків.

Підставляючи значення І у формулу для майбутньої суми FV, дістанемо

FV = PV + PV * r * n = PV (1 + r * n).

5500 грн. розміщено на банківський депозит терміном на 3 місяці, з нарахуванням відсотків щомісяця на рівні 19,5% річних, місячний прибуток для вкладника за простими відсотками дорівнюватиме I = PV * r * n = 5500 * 0,195 : 12 = 89,37 грн. Загальна сума грошей FV через три місяці становитиме

FV = PV (1 + r * n) = 5500 * (1 + 0,195 * 3/12) = 5768,12 грн.

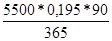

Для короткострокових депозитів можливе навіть щоденне нарахування відсотків. Так, депозит у розмірі 5500 грн. при щоденному нарахуванні відсотків у розмірі у розмірі 19,5% на рік, тобто на 365 днів, принесе через 90 днів прибуток грн. (І =  = 264,45 грн.)

= 264,45 грн.)

У розрахунках майбутньої вартості грошових коштів за методом складних (кумулятивних) відсотків використовують таку формулу:

FV = РV (1 + r)n

де РV - майбутня вартість грошових коштів, нарощена за складними відсотками;

РV - сьогоднішня (первісна) вартість грошових коштів;

r — відсоткова ставка, виражена десятковим дробом, відповідно до розрахункових періодів;

n — кількість окремих періодів, за якими здійснюється нарахування відсоткових платежів.

Після закінчення певного розрахункового періоду на суму Інвестованих грошей нараховуються відсотки і отримана величина прибутку приєднується до первісної суми; у наступному розрахунковому періоді відсоткова ставка застосовується до нової, вже збільшеної, величини.

Такий метод підрахування прибутку називається компаундінгом, або розрахунком майбутньої вартості сьогоднішнього руху грошей, а кожний період цього процесу - компаундом. Прибуток за складними відсотками може нараховуватися щорічно, щоквартально, щомісячно, щоденно. Якщо, наприклад, складні відсотки нараховуються щомісячно, то це називається щомісячним компаундом, а кожний такий місяць - відповідним конверсійним періодом.

5500 грн. розміщено на банківський депозит з нарахуванням складних відсотків із щомісячним конверсійним періодом на рівні 19,5% річних. Прибуток за перший місяць нараховується у сумі 89,37 грн. (5500 * 0,195/12 = 89,37 грн.). За другий місяць прибуток становить (5500 + 89,37) * 0,195/12 = 90,83 грн. За третій місяць депозитна сума вже становитиме 5680,19 грн. і, відповідно, прибуток - 92,3 грн. (5680,19 * 0,195/12 = 92,3 грн.). Отже, за формулою розрахунку майбутньої вартості грошей методом складних відсотків (методом компаундування) нарощена сума грошей за три місяці становить 5500 * (1 + 0,195/12)3 = 5772,5 грн.

Таким чином, перехід від оцінювання вартості грошей сьогодні до їх вартості в майбутньому являє собою так зване компаундування.

Для розрахунку прибутковості депозиту в іноземній валюті слід змоделювати ситуацію, за якою з початку на 5500 грн. купується відповідна сума євро, а потім ця сума у відповідній іноземній валюті розміщується на певний термін у банківський депозит під відповідні прості або складні відсотки. Одержану суму євро за таким банківським депозитом у кінці даного терміну потрібно конвертувати за обмінним курсом у гривні.

Купуємо євро 5500грн. : 11,6 = 474,13€

Перший місяць 474,13*0,079/12 = 3,12€

За другий (474,13+3,12)*0,0066 = 3,15€

За третій місяць 483,57€, прибуток 3,17€

Купуємо гривню 483,57€ * 10,7 = 5174,2грн.

На завершення можна зробити висновок, що коли кладемо певну суму на рахунок до банку, в валюті, тобто в гривні, за певний період отримаємо прибуток, депозити від вкладу, а коли ж ми поміняємо на іноземну валюту гривні, тобто купуємо, а потім через даний період продамо, ми отримаємо збиток, нам це не вигідно робити.

Краще зберігати гроші в гривнях, ніж вкладати на депозитний рахунок в іноземній валюті.

Дата добавления: 2019-09-02; просмотров: 158; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!