Аналіз ліквідності підприємства

В процесі цього аналізу виявляється здатність підприємства своєчасно розраховуватись по своїм обов’язкам в залежності від ліквідності власних активів. Аналіз ліквідності балансу полягає у зіставленні засобів по активу згрупованих по ступені ліквідності та розташованих в порядку її зменшення з обов’язками по пасивам, згрупованим по термінам погашення та розташованих у порядку збільшення цих строків.

Активи підприємства в залежності від рівня ліквідності поділяються на 4 групи:

А1 – найбільш ліквідні активи, які включають всі статті грошових коштів та короткострокові грошові вкладення.

А2 – активи, що швидко реалізуються але для їх перетворення на гроші потрібен певний час. Включають дебіторську заборгованість та інші активи.

А3 – активи, що реалізуються повільно та включають вкладення у виробничі запаси та інвестиції.

А4 – активи, що важко реалізуються і які передбачено використовувати в господарській діяльності протягом тривалого періоду. Включають вкладення в основні засоби та нематеріальні активи.

Перші три групи активів протягом поточного господарського періоду постійно змінюються і тому належать до поточних активів підприємства.

Пасиви підприємства згруповані за терміном погашення в 4 групи:

П1 – найбільш термінові обов’язки, які включають кредиторську заборгованість, розрахунки за дивідендами та позики, невиплачені в термін.

|

|

|

П2 – короткострокові пасиви, які включають короткострокові кредити банків, поточну заборгованість за довгостроковими зобов’язаннями, векселі видані.

П3 – довгострокові пасиви, які включають довгострокові кредити та позики, а також майбутні видатки і платежі.

П4 – стійкі пасиви, які включають джерела власних засобів.

Підприємство буде ліквідним, якщо його поточні активи перевищуватимуть короткострокові зобов’язання. Підприємство може бути ліквідним у більшій чи меншій мірі. Якщо на підприємстві оборотний капітал складається в основному з коштів (грошей) та короткострокової дебіторської заборгованості, то таке підприємство вважають ліквіднішим, ніж те, де оборотний капітал складається в основному із запасів. Для оцінки реального рівня ліквідності підприємства необхідно провести аналіз ліквідності балансу.

Розрахуємо та проаналізуємо основні показники ліквідності.

На початок звітного періоду:

Коефіцієнт покриття:

=

=  =

=

Уточнений коефіцієнт покриття:

=

=  =

=

Коефіцієнт абсолютної ліквідності:

=

=  =

=

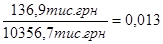

Коефіцієнт відношення ліквідних та неліквідних активів:

На кінець звітного періоду:

Коефіцієнт покриття:

|

|

|

=  =

=

Уточнений коефіцієнт покриття:

=  =

=

Коефіцієнт абсолютної ліквідності:

=

=  =

=

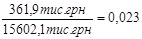

Коефіцієнт відношення ліквідних та неліквідних активів:

Розрахувавши коефіцієнт відношення ліквідних та неліквідних активів на початок і на кінець звітного періоду можна побачити що  >1 – це є знаком надлишку ліквідних засобів. З цього можна зробити висновок що підприємство недостатньо повно використовує засоби в своїй діяльності, що може призвести до їх знецінення.

>1 – це є знаком надлишку ліквідних засобів. З цього можна зробити висновок що підприємство недостатньо повно використовує засоби в своїй діяльності, що може призвести до їх знецінення.

Розрахуємо оборотний капітал підприємства.

На початок періоду:

На кінець періоду:

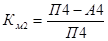

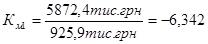

Розрахуємо коефіцієнт маневреності підприємства:

,

,  .

.

На початок періоду:

,

,

На кінець періоду:

,

,

Дата добавления: 2019-09-02; просмотров: 67; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!