Співпраця міністерства фінансів з міжнародними фінансовими організаціями

На сьогодні співробітництво України з Групою Світового банку - кредитна установа, головна мета якої полягає у наданні допомоги країнам для їх інтеграції у світову економіку та сприянню тривалому економічному зростанню і зниженню рівня бідності у країнах, що розвиваються. До структури Світового банку входять Міжнародний банк реконструкції та розвитку (МБРР), Міжнародна фінансова корпорація (МФК), Міжнародна асоціація розвитку (МАР) і Багатостороннє агентство гарантій та інвестицій (БАГІ).

Міжнародний банк реконструкції та розвитку (МБРР).

Головною установою Світового банку є Міжнародний банк реконструкції та розвитку, що був створений у 1944 році. Це одна з найбільших і найвпливовіших у світі міжнародних фінансово-кредитних установ.

Згідно зі статей Угоди метою банку є:

o сприяння реконструкції і розвиткові територій його членів шляхом інвестування капіталу для відродження економік, зруйнованих війною;

o сприяння інвестуванню іноземного капіталу шляхом гарантування або участі у позиках та інших інвестиціях, що здійснюються іноземними інвесторами;

o сприяння довгостроковому збалансованому зростанню міжнародної торгівлі та підтримки рівності і збалансованості у розрахункових балансах шляхом заохочення міжнародного інвестування у розвиток виробничих ресурсів своїх членів.

Членство у МБРР є відкритим для всіх членів МВФ.

Україна вступила до МБРР 3 вересня 1992 року відповідно до Закону України від 3 червня 1992 року №2402-XII "Про вступ України до Міжнародного валютного фонду, Міжнародного банку реконструкції і розвитку, Міжнародної фінансової корпорації, Міжнародної асоціації розвитку та Багатостороннього агентства по гарантіях інвестицій".

Міжнародна фінансова корпорація (МФК).

Міжнародна фінансова корпорація поряд з МБРР входить до групи Світового банку. Ця міжнародна організація була створена 1956 року з ініціативи США.

Корпорація має на меті сприяти економічному розвиткові шляхом підтримки зростання продуктивності приватного підприємництва у країнах-членах корпорації, передусім у найменш розвинених регіонах, що доповнює діяльність МБРР. У співпраці з приватними інвесторами корпорація допомагає фінансувати створення, вдосконалення і розширення приватних підприємств з високою продуктивністю, що сприятиме розвиткові країн-членів корпорації завдяки капіталовкладенням без гарантій їх погашення відповідними урядами.

Членами корпорації можуть бути лише члени МБРР.

МФК за організаційною структурою і методами управління побудована аналогічно до МБРР.

МФК має Раду керуючих, Раду директорів, голову Ради директорів, президента і персонал для виконання зобов’язань корпорації.

Міжнародна асоціація розвитку (МАР)

Міжнародна асоціація розвитку була створена як філія МБРР у 1960 році.

Метою асоціації є підтримка економічного розвитку, збільшення продуктивності і життєвих стандартів життя у менш розвинутих країнах світу, що є членами асоціації, в особливості запровадження фінансування для задоволення важливих потреб їх розвитку на сприятливіших умовах для балансу платежів, ніж надаються звичайними кредитами і таким чином продовження завдання розвитку МБРР та підтримки його діяльності.

Для досягнення поставленої мети МАР надає безпроцентні кредити на 35-40 років. Погашення кредитів починається з 11-го року після початку їх використання. МАР стягує 0,75% комісійних.

Членами асоціації можуть бути лише члени МБРР.

МАР за організаційною структурою та методами управління побудована аналогічно до МБРР.

Асоціація має Раду керуючих, виконавчих директорів, президента і персонал, необхідний для виконання визначених зобов’язань.

Багатостороннє агентство з гарантій інвестицій (БАГІ)

Країни-члени Світового банку створили у 1988 році Багатостороннє агентство з гарантій інвестицій, що страхує капіталовкладення від політичного ризику, на випадок експропріації, війни, зриву контрактів, інших форс-мажорних обставин.

Головним завданням БАГІ є стимулювання потоку інвестицій на виробничі цілі між країнами –членами та особливо в країни, що розвиваються, доповнюючи таким чином діяльність МБРР, МФК та інших міжнародних фінансових організацій.

Членами БАГІ можуть бути лише члени МБРР.

БАГІ за організаційною структурою і методами управління побудована аналогічно до МБРР.

Агентство має Раду керуючих, Раду директорів, президента і персонал для виконання зобов’язань БАГІ.

Світовим банком здійснюється в рамках прийнятої банком в жовтні 2003 року Стратегії в питаннях допомоги Україні на період 2004-2007 роки. [11]

Нова стратегія Світового банку допомоги Україні базується на пріоритетах України, зокрема, щодо забезпечення стійкого економічного зростання, подолання бідності та становлення середнього класу, сприяння людському розвитку, захист навколишнього середовища, поступова інтеграція у світову економічну та фінансову системи, зменшення регіональних дисбалансів, подальший прогрес на шляху прозорості, підзвітності та відповідальності уряду.

Стратегія передбачає широку програму кредитної та дослідницької діяльності. Протягом реалізації нової стратегії загальний обсяг запозичень від Світового банку в рамках, передбачених базовим сценарієм кредитування, складатиме від 1,8 до 2,4 млрд. дол. США.

Ключову роль в стратегії відіграє "Програмна системна позика" (ПСП). Проект Програмної системної позики - найбільш комплексний проект за період співробітництва України і банку, який включив у себе заходи щодо реформування ключових секторів економіки України.

Метою проекту є підтримка конкретних результатів, які було досягнуто в рамках програми структурних реформ уряду України, у п’яти тематичних напрямках: посилення фінансової дисципліни, державна регуляторна політика, права власності, підзвітність державного сектору, управління соціальними та екологічними ризиками. В 2001 році здійснено перший етап проекту "Програмна системна позика", за яким Україна отримала позику на суму 250 млн. дол. США.

Нині триває реалізація другого етапу ПСП. На переговорах в липні 2003 року українська сторона досягла домовленості з банком щодо виділення коштів ПСП-2 позики двома траншами (перший транш - 75 мільйонів доларів США та другий транш – 175 мільйонів доларів США). В минулому році Україна виконала умови, необхідні для надання коштів першого траншу за "Програмною системною позикою –2". 19 грудня 2003 року угода про позику набула чинності та були отримані кошти в розмірі 75 млн. доларів США. Україна вже виконала ряд умов, необхідних для отримання коштів другого траншу: ліквідовано бюджетну заборгованість з соціальних виплат, створено правову базу для реєстрації та виконання забезпечених угод (для рухомого та нерухомого майна), створено автоматизовану систему виконання бюджету АС „Казна", яку впроваджено в усіх обласних управліннях Держказначейства, зменшено податкові пільги та вилучення для різних галузей економіки, ухвалено Закон України „Про загальнообов’язкове держане пенсійне страхування". Стратегія допомоги Україні передбачає впровадження банком інвестиційних проектів. Характерною рисою стратегії допомоги Україні є її соціальна спрямованість. Увагу зміщено з питань розвитку окремих галузей економіки на вирішення соціальних проблем, що існують в Україні, зокрема, це підтримка охорони здоров’я, боротьба з епідеміями, розвиток місцевих громад, скорочення бідності, вирішення соціальних проблем, пов’язаних з реструктуризацією вугільної галузі.

На завершальній стадії впровадження знаходиться проект „Розвиток системи казначейства", (загальна сума проекту 16,4 млн. дол. США, використано станом на 01.11.2004 року 15,71 млн. дол. США). Проект, метою якого було створення розвинутої комп’ютеризованої казначейської системи як ефективного інструменту виконання державного бюджету та управління державними коштами, став найбільш успішним та результативним, який визнається Всесвітнім банком та Міжнародним валютним фондом.

В результаті впровадження проекту було створено трирівневу систему казначейства, що складається з центрального апарату Державного казначейства України (ДКУ), 27 обласних управлінь Держказначейства (УДК), 633 районних відділень Держказначейства та запроваджено структуру Бюджетної класифікації у відповідності до вимог Статистики державних фінансів (GFS). Система Держказначейства стала місцем зберігання інформації про всі початкові бюджетні призначення, про будь-які зміни до них, що відбувалися протягом року, та платежі за витратами. Починаючи з 2001 фінансового року, було започатковано основи реєстрації та контролю зобов’язань. Впровадження автоматизованої системи обліку виконання бюджетів "КАЗНА", розробка якої фінансується за рахунок коштів позики, знаходиться на завершальній стадії. Нині зазначене програмне забезпечення розгорнуте у всіх обласних управліннях, а в 24 з них і в мм. Києві та Севастополі повністю впроваджене та експлуатується.

Важливу роль для економіки держави має проект „Модернізація податкової служби" (сума позики 40,0 млн. дол. США), який зараз на стадії реалізації. Основними завданнями впровадження зазначеного проекту є:

забезпечення умов для добровільного виконання вимог податкового законодавства платниками податків;

забезпечення повного і своєчасного надходження податків і зборів до бюджету;

підвищення довіри суспільства України шляхом забезпечення прозорості, компетентності та об’єктивності податкової служби;

повна комп’ютеризація та автоматизація всіх процесів адміністрування податків.

Соціально-економічний ефект, який очікується від впровадження проекту „Модернізація податкової служби":

збільшення надходжень до бюджету внаслідок підвищення рівня добровільної сплати податків та стабільного розвитку підприємництва;

послідовне розширення бази оподаткування через удосконалення законодавства та процесів адміністрування податків;

„клієнтоорієнтована податкова служба";

скорочення витрат на адміністрування податків;

покращення інвестиційного клімату через поліпшення умов податкового обслуговування;

приведення діяльності Державної податкової служби України у відповідність з кращими світовими стандартами і підготовка до інтеграції України з Європейським союзом.

У соціальному секторі України реалізуються важливі для України інституціональні проекти, серед яких :

проект "Фонд соціальних інвестицій", сума позики 50,21 млн. дол. США; проект "Контроль за туберкульозом та ВІЛ/СНІДом в Україні", сума позики 60,0 млн. дол. США;

Найбільшими за обсягом інвестиційними проектами, які впроваджуються на території України, є:

проект "Реабілітація та розширення централізованого теплопостачання м. Києва", сума позики 200,0 млн. дол. США.

проект "Енергозбереження в адміністративних та громадських будівлях м. Києва", сума позики 18,29 млн. дол. США

проект "Водопостачання та каналізація м. Львів", сума позики 24,25 млн. дол. США. Проект "Видача державних актів на право власності на землю в сільській місцевості та розвиток системи кадастру", сума позики 195,13 млн. дол. США.

В рамках співробітництва нашої країни та МБРР за період з 1993 по 2004 роки Україна і банк уклали угоди про надання позик для впровадження 28 системних та інвестиційних проектів банку на загальну суму 3 521,38 млн. дол. США і 7,67 млн. євро.[12]

2 АНАЛІЗ ДИНАМІКИ ОСНОВНИХ ФІНАНСОВИХ ПОКАЗНИКІВ

2.1 Аналіз фінансових макроекономічних показників і їх вплив

У 2000-2007 роках зростання української економіки постійно перевищувало очікування експертів, відзначають аналітики світового банку. Середні темпи приросту ВВП склали 7,5%, а дохід на душу населення, розрахований за методом Атласу, виріс з $700 в 2000 році до $1940 у 2006 році.

Проаналізуємо основні макроекономічні показники:

Таблиця 2.1 - Динаміка макроекономічних індикаторів за 2000-2005 роки (%)

| Показник | 2000 | 2001 | 2002 | 2003 | 2004 | січень-липень 2005 |

| Темпи приросту реального ВВП | 5,9 | 9,2 | 5,2 | 9,6 | 12,1 | 3,7 |

| Приріст продукції промисловості | 13,2 | 14,2 | 7,0 | 15,8 | 12,5 | 3,5* |

| Приріст сільськогосподарського виробництва | 9,8 | 10,2 | 1,2 | -11,0 | 19,9 | 6,9 |

| Темпи приросту інвестицій в основний капітал | 14,4 | 20,8 | 8,9 | 31,3 | 28,0 | 8,5** |

| Реальні наявні доходи населення | 4,1 | 10,0 | 18,0 | 9,1 | 16,5 | 25,8 |

| Експорт товарів та послуг | 18,8 | 9,7 | 11,1 | 24,1 | 39,0 | 9,3** |

| Баланс зведеного бюджету (% до ВВП) | 0,6 | -0,3 | 0,7 | -0,2 | -3,4 | 1,4 |

| Рівень інфляції, грудень до грудня | 25,8 | 6,1 | -0,6 | 8,2 | 12,3 | 6,7**** |

| Рівень безробіття (економічно активного населення у віці 15-70 р., за методологією МОП),% | 11,6*** | 10,9*** | 9,6*** | 9,1 | 8,6 | 8,7****** |

Основні показники економічного і соціального стану України 2007 рік (у фактичних цінах)

Дані НБУ

| Показники | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 |

| Валовий внутрішній продукт, млрд. грн. | 44,108 | 87,392 | 13,3108 | 18,0617 | 232,509 | 294,496 | 354,152 | 419,522 | 490,120 | 561,112 | 630,019 | |

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівнянних цінах | 0,1093 | 0,1086 | 0,108 | 0,1079 | 0,1079 | 0,1079 | 0,108 | 0,1075 | 0,1073 | 0,1073 | 0,1072 | 0,1073 |

| Обсяг промислової продукції | ||||||||||||

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівнянних цінах | 0,1158 | 0,1134 | 0,1125 | 0,1125 | 0,1121 | 0,1118 | 0,1112 | 0,1109 | 0,1107 | 0,1110 | 0,1107 | 0,1102 |

| Обсяг продукції сільського господарства, млрд. грн. | 2,440 | 4,850 | 7,440 | 11,800 | 17,129 | 22,500 | 48,400 | 66500 | 77,250 | 87,010 | 97,483 | 109,850 |

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівнянних цінах | 0,1069 | 0,1056 | 0,1050 | 0,1034 | 0,1024 | 0,1063 | 0,1055 | 966 | 0,0949 | 0,0943 | 0,0943 | 0,0944 |

| Івестиції в основний капітал (капітальні вкладення), млрд. грн. | 25,3043 | 60,0259 | 102,1254 | |||||||||

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівнянних цінах | 0,1322 | 0,1322 | 0,1285 | |||||||||

| Загальний обсяг роздрібного товарообороту, млрд грн. | 9,929 | 20,041 | 32,650 | 45,798 | 58,857 | 72,218 | 88,641 | 104,206 | 119,549 | 137,748 | 154,688 | 175,123 |

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівнянних цінах | 0,1255 | 0,1262 | 0,1256 | 0,1262 | 0,1261 | 0,1261 | 0,1283 | 0,1284 | 0,1283 | 0,1286 | 0,1291 | 0,1293 |

| Обсяг реалізованих послуг, млрд. грн. | 9,132 | 18,403 | 28,835 | 38,767 | 49,261 | 60,571 | 72,526 | 84,924 | 97,317 | 110,268 | 123,324 | 137,115 |

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у порівняних цінах | 0,1134 | 0,1128 | 0,112 | 0,1111 | 0,1105 | 0,1098 | 0,1102 | 0,1108 | 0,111 | 0,1122 | 0,1134 | 0,1141 |

| Фінансові результати підприємств та організацій від звичайної діяльності до оподаткування, млрд грн. | 0,005719 | 0,010801 | 0,017120 | 0,024492 | 0,031223 | 0,040695 | 0,049056 | 60,904 | 0,94618 | 0,102618 | 0,110301 | 0,121,435 |

| Темпи зростання до відповідного періоду попереднього року, % | ||||||||||||

| у фактичних цінах | 0,203 | 0,2316 | 0,206 | 0,193.6 | 0,1708 | 0,1526 | 0,1511 | 0,1538 | 0,1891 | 0,1824 | 0,1758 | 0,1593 |

| Питома вага збиткових підприємств, % | 0,0344 | 0,0349 | 0,0385 | 36.8 | 0,0354 | 0,036 | 0,0349 | 0,0338 | 0,034 | 0,0334 | 0,0331 | 0,0289 |

| Середньомісячна номінальна заробітна плата працівників, млрд. грн. | 1,1120 | 1,1420 | 1,2297 | 1,2243 | 1,2766 | 1,3683 | 1,4240 | 1,3980 | 1,4260 | 1,4752 | 1,4847 | 1,6747 |

| Темпи зростання до попереднього періоду, % | ||||||||||||

| до середньомісячної номінальної зарплати за попередній рік | 0,1068 | 0,1097 | 0,1181 | 0,1175 | 0,1226 | 0,1314 | 0,136.4 | 0,1342 | 0,136.9 | 0,1416 | 0,1426 | 0,160.8 |

| до попереднього місяця | 0,087.1 | 0,102.7 | 0,1077 | 0,0996 | 0,1043 | 0,1072 | 0,1039 | 0,098.4 | 0,1020 | 0,1035 | 0,1006 | 0,1128 |

| до грудня попереднього року | 0,0871 | 0,0 894 | 0,0963 | 0, 0 958 | 0, 9696 | 0,01071 | 0,1113 | 0,1095 | 0,1117 | 0,1155 | 0,1163 | 0,1311 |

| Індекс реальної середньомісячної заробітної плати працівників, % | ||||||||||||

| до попереднього місяця | 0,0857 | 0,102 | 0,1073 | 0,996 | 0,1035 | 0,1048 | 0,1023 | 0,0983 | 0,0997 | 0,1004 | 0,0985 | 0,1105 |

| до грудня попереднього року | 0,0857 | 0,874 | 0,0938 | 0,0934 | 0,0967 | 0,1013 | 0,1037 | 0,1014 | 0,1011 | 0,1015 | 0,100 | 0,1103 |

| Доходи населення, млрд. грн. | 35,294 | 74,899 | 116,852 | 162,882 | 208,939 | 260,249 | 316,506 | 373,434 | 432,638 | 491,159 | 551,817 | 625,868 |

| Темпи зростання до відповідного періоду попереднього року, % | 0,1277 | 0,1271 | 0,1246 | 0,1255 | 0,125.9 | 0,126.2 | 0,127.3 | 0,127.8 | 0,1284 | 0,1291 | 0,1299 | 0,1306 |

| Витрати та заощадження населення, млрд. грн. | 35,294 | 74,899 | 116,852 | 162,882 | 208,939 | 260,249 | 316,506 | 373,434 | 432,638 | 491,159 | 551,817 | 625,868 |

| Темпи зростання до відповідного періоду попереднього року, % | 0,1277 | 0,1271 | 0,124.6 | 0,125.5 | 0,1259 | 0,1262 | 0,1273 | 0,1278 | 0,1284 | 0,1291 | 0,1299 | 0,1306 |

| Індекс споживчих цін, % | ||||||||||||

| до попереднього місяця | 0,1005 | 0,1006 | 0,1002 | 0,100 | 0,1006 | 0,1022 | 0,1014 | 0,1006 | 0,1022 | 0,1029 | 0,1022 | 0,1021 |

| до грудня попереднього року | 0,1005 | 0,1011 | 0,1013 | 0,1013 | 0,1019 | 0,1042 | 0,1056 | 0,1062 | 0,1086 | 0,1117 | 0,1142 | 0,1166 |

| Індекс цін виробників промислової продукції, % | ||||||||||||

| до попереднього місяця | 0,1023 | 0,1011 | 0,1016 | 0,1021 | 0,1023 | 0,1011 | 0,1017 | 0,1014 | 0,1011 | 0,1022 | 0,101 | 0,1032 |

| до грудня попереднього року | 0,1023 | 0,1034 | 0,1051 | 0,1073 | 0,1098 | 0,111 | 0,1129 | 0,1145 | 0,1158 | 0,1183 | 0,1195 | 0,1233 |

| Рівень безробіття (на кінець періоду), % | 2.8 | 2.9 | 2.8 | 2.6 | 2.4 | 2.3 | 2.2 | 2.1 | 2.1 | 2.0 | 2.1 | 2.3 |

| Експорт товарів та послуг, млрд. доларів США | 13,359 | 291,17 | 46,628 | |||||||||

| Темпи зростання до відповідного періоду, % | 128.5 | 128.9 | 126.3 | |||||||||

| Імпорт товарів та послуг, млрд. доларів США | 15,062 | 31,847 | 50,005 | |||||||||

| Темпи зростання до відповідного періоду, % | 130.6 | 131.9 | 130.6 | |||||||||

| Коефіцієнт обслуговування довгострокових кредитних та боргових зобов'язань, % | 17.9 | 18.0 | 17.0 | |||||||||

| Міжнародні резерви, в місяцях імпорту майбутнього періоду | 4.3 | 4.4 | 5.0 | |||||||||

| у % до ВВП: | ||||||||||||

| Доходи Зведеного бюджету | 0,028 | 0,0312 | 0,0333 | 0,0335 | 0,0338 | 0,0322 | 0,0317 | 0,0317 | 0,031 | 0,0303 | 0,031 | |

| Видатки Зведеного бюджету | 0,0198 | 0,0241 | 0,0284 | 0,030 | 0,0302 | 0,0305 | 0,0303 | 0,0298 | 0,0297 | 0,0295 | 0,0299 | |

| Профіцит Зведеного бюджету | 0,084 | 0,072 | 0,048 | 0,034 | 0,035 | 0,017 | 0,014 | 0,019 | 0,012 | 0,008 | 0,009 | |

| Сальдо поточного рахунку платіжного балансу | -5.0 | -3.4 | -2.2 | |||||||||

Всі дані наведені наростаючим підсумком, крім даних по середньомісячній номінальній та реальній заробітній платі працівників.

За даними Держкомстату України, за винятком даних по експорту-імпорту товарів та послуг, сальдо поточного рахунку платіжного балансу, коефіцієнта обслуговування зовнішнього боргу, валових міжнародних резервів, розрахованих НБУ, та даних з чисельності, безробіттю, соціальних гарантіях, розрахованих Державним центром зайнятості та Мінпраці України.

Цьому сприяли два чинники. Фінансову стабілізацію та проведення економічних реформ у 2000 році ефективно підсилили бюджетні обмеження, які сприяли впевненості в умінні уряду здійснювати макроекономічне управління та довірі до фінансового сектора країни, створили правову й інституційну базу для ринкових транзакцій. А ослаблення валютного курсу після фінансової кризи 1998 року і наявність великих надмірних потужностей в українській промисловості створили умови для небувалого підвищення доходів від інвестування і підприємницької діяльності. Ці чинники допомогли переорієнтації системи стимулювання на формальні економічні відносини і відходу від рентноорієнтованої поведінки, що процвітала ще десятиліття тому. Таким чином, в Україні з'явився власний бренд капіталізму, що спирається на могутні вітчизняні фінансово-промислові групи, які з'явилися завдяки тісним і часто непрозорим зв'язкам із брокерами від політичної влади, які все частіше є рушійною силою економічного становлення й зростання.

Проте, хоча структурна перебудова й почалася, але залишається незавершеною. Сфера обслуговування виросла, а от питома вага сільського господарства у ВВП і зайнятості зменшилася. Промисловий сектор залишається великим, у нім переважають такі капіталомісткі галузі, як металургійна та хімічна промисловість. Однією з особливостей української економіки є розмір державного сектора. Його частка у ВВП складає понад 40% і видається завеликою для країни з рівнем доходів нижче за середні. Хоча Україна й досягла середнього показника регіону ЄСА (регіон Європи і Середньої Азії), проте за темпами економічної реформи вона продовжує відставати від вимог, задоволення яких є необхідним для вступу в ЄС. З 2000 року реформа в Україні просувається поступово і стабільно, але часті зміни урядів і відсутність чіткої зовнішньої мети є серйозними стримуючими чинниками. У зв'язку з цим важливою подією в 2007 році може стати вступ України у СОТ, зазначається в документі світового банку.

Називають експерти Всесвітнього банку і ще один істотний недолік: "Серед усіх країн з перехідною економікою Україна має найбільший неформальний сектор. За деякими оцінками, тіньова економіка України досягає приблизно 50% офіційного ВВП".

У звіті світовий банк також наголошується, що швидким зростанням українська економіка зобов'язана стрімкому скороченню масштабів бідності – останніми роками рівень бідності, за оцінкою експертів банку, істотно скоротився: з 31% в 2001 році до 8% в 2005 році.

Натомість, швидке збільшення соціальних стандартів, зокрема, пенсій привело до збільшення солідарної пенсійної системи до 14% ВВП в 2005 році – а це один із найбільших показників у світі. Крім того, значні соціальні трансферти фінансуються за рахунок високих податків на фонд заробітної плати, які важким тягарем лежать на бізнесі. Що стимулює приховування доходів і тим самим підриває довготривалу конкурентоспроможність України.

Ще однією дуже великою проблемою, що несе загрозу економіці Україн, світовий банк вважає демографічну кризу. Унаслідок високої смертності й низької народжуваності, Україна до 2025 року, за прогнозами, втратить 25% свого населення. Крім того, через низький вік виходу на пенсію, рівень зайнятості також залишається невисоким, навіть з урахуванням поліпшення ситуації на ринку праці останнім часом. У результаті, співвідношення непрацюючого населення України до того, що працює в 2005 році склало 44,6%. А оскільки в Україні спостерігається тенденція до старіння населення, то відповідно зростуть і загальні витрати на допомогу особам похилого віку, можливо, на 5,2% ВВП до 2020 року. Для поліпшення цього показника Україні – на думку експертів банку – слід підняти планку пенсійного віку, поліпшити перспективи зайнятості за рахунок професійної підготовки й перепідготовки для тих працівників, які не шукають собі роботи, і, можливо, відкрити свій ринок праці для мігрантів.

Світовий банк зробив наголос ще на двох важливих аспектах, які справляють негативний вплив на українську економіку. По-перше, джерела експортних надходжень зосереджені головним чином у важкій промисловості, зокрема в чорній металургії, що робить українську економіку особливо чутливою до зміни умов торгівлі, зокрема, в металургійному секторі. А також висока енергетична неефективність виробництва – на відміну від інших східноєвропейських країн торгові відносини України були орієнтовані переважно на Росію й товарні ринки, тоді як інші країни швидкими темпами розвивали внутрішньогалузеві торгові зв'язки з державами Європи і тим самим подовжували ланцюг приросту вартості.

По-друге, зв'язок політики та економіки може стати перешкодою на шляху подальшого поглиблення реформ, якщо домінуючі українські фінансово-промислові групи використовуватимуть свій політичний вплив для блокування лібералізації і для захисту від конкуренції з боку іноземних інвесторів, а також нових вітчизняних суб'єктів господарювання. Проте для збереження й примноження своїх капіталів вітчизняним ФПГ рано чи пізно все ж таки доведеться відмовитися від таких дій.

Головним же ризиком для економіки України на найближче майбутнє може стати комбінація потужного зовнішнього шокового впливу з істотним обмеженням доступу України до міжнародного фінансування. У такому разі може виникнути необхідність коректування валютного курсу та істотного посилення фіскальної політики. Це може на певний час скоротити темпи економічного зростання за рахунок скорочення внутрішнього попиту, і внаслідок того, що експорт просто не встигатиме реагувати на коректування валютного курсу. Ці ризики були підтверджені подіями серпня поточного року, коли стурбованість наслідками подій на іпотечному ринку США істотно скоротила обсяги ліквідності і призвела до спаду активності на фондових ринках усього світу. І не попри те, що Україна демонструє потужність макроекономічних засад, вона все ж таки ризикує стати доволі вразливою, якщо тривалий глобальний економічний спад потягне за собою падіння цін на метал і подорожчання зовнішнього фінансування. Одним із джерел напруженості можуть стати також негативні тенденції на фінансових ринках регіону, зокрема в Росії.

А днями світовий банк оприлюднив і свої рекомендації Україні. У записці майбутньому уряду світовий банк радить: ввести в дію нові закони про держзакупівлі і про акціонерні товариства; прийняти реалістичний бюджет на 2008 рік; зменшити податковий прес; відновити проведення пенсійної реформи; провести реформу тарифів у енергетиці та комунальному секторі; провести реформування сфери соціальних послуг; активізувати приватизацію держпідприємств; створити прозорий ринок землі; провести судову й адміністративну реформи.

Що ж до валютно-курсової політики досить конкретно висловився днями економічний радник світового банку в Україні Мартін Кайзер. На його думку, уповільнити інфляцію зможе лише зміцнення гривни.

Слід зазначити, що далеко не всі міркування світового банку здаються переконливими. Виконати ж побажання експертів цієї організації українській владі буде вельми непросто. Це стосується й поради щодо ревальвації гривні, і рекомендацій про необхідність гальмування соціальних витрат, а також щодо збільшення віку виходу на пенсії українців та інших.

Проте світовий банк попереджає, що якщо уряд не прислухається до порад його експертів, то в Україні припиниться економічне зростання, а інфляційні процеси набудуть загрозливих форм.

Оприлюднені днями Всесвітнім банком прогнозні показники до кінця нинішнього року і на найближчі кілька років, малюють для української економіки вельми нерадісну картину. Банк дещо поліпшив лише свій попередній прогноз зростання валового внутрішнього продукту України на 2007 рік (6%) – до 6,7%. Проте інші параметри виявилися гіршими як за попередні очікування світовий банк, так і за плани нинішнього українського уряду.

Так, інфляція в Україні цього року досягне, на думку банку, 12,5%, хоча раніше прогнозувалося 9,7%. Зростання ВВП з 2008 року знизиться до 5,5%, у 2009 – до 5,0%, і лише з 2010 року спад темпів зростання економіки припиниться.

Однією з основних причин такого істотного зниження економічних показників світовий банк вважає погіршення зовнішніх умов торгівлі для України, починаючи з наступного року. "Це погіршення не буде раптовим, не буде великим, але це означатиме зміну тенденції, що спостерігалася впродовж декількох років. Що стосується економічного зростання, то воно сповільниться до 5%.", – пояснив провідний експерт українського представництва світовий банк Руслан Піонтковський.

Слід зазначити, що вищенаведені прогнозні цифри лише конкретизують висновки з проекту Стратегії партнерства Всесвітнього банку з Україною на 2008-2011 фінансові роки, який ця структура запропонувала для обговорення української громадськості. У цьому документі досить детально викладені як причини успішного розвитку економіки України в недавні роки, так і не дуже оптимістичні перспективи на найближче майбутнє. [14]

Таблиця 2.2 - Рівень індексів інфляції (2000-2007 рр.)

| Місяць | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Січень | 104,6 | 101,5 | 101,0 | 101,5 | 1001,4 | 101,7 | 101,2 | 100,5 |

| Лютий | 103,3 | 100,6 | 98,6 | 101,1 | 100,4 | 101,0 | 101,8 | |

| Березень | 102,0 | 100,6 | 99,3 | 100,7 | 100,4 | 101,6 | 99,7 | |

| Квітень | 101,7 | 101,5 | 101,4 | 100,0 | 100,7 | 100,7 | 99,6 | |

| Травень | 102,1 | 100,4 | 99,7 | 100,1 | 100,7 | 100,7 | 100,5 | |

| Червень | 103,7 | 100,6 | 98,2 | 100,7 | 100,7 | 100,6 | 100,1 | |

| Липень | 99,9 | 98,3 | 98,5 | 99,9 | 100,0 | 100,3 | 100,9 | |

| Серпень | 100,0 | 99,8 | 99,8 | 98,3 | 99,9 | 100,0 | 100,0 | |

| Вересень | 102,6 | 100,4 | 100,4 | 100,6 | 101,3 | 100,4 | 102,0 | |

| Жовтень | 101,4 | 100,2 | 100,2 | 101,3 | 102,2 | 100,9 | 102,6 | |

| Листопад | 100,4 | 100,5 | 100,7 | 101,9 | 101,6 | 101,2 | 101,8 | |

| Грудень | 101,6 | 101,6 | 101,4 | 101,5 | 102,4 | 100,9 | 100,9 | |

| Всього за рік | 125,8 | 106,1 | 99,4 | 108,2 | 112,3 | 110,3 | 111,6 |

Доволі часто можна почути критику на адресу уряду за нібито велике зростання споживчих ціни. Тож порівняємо зростання цін за відповідні періоди.

Дослідження показують, що лишень за умов низької інфляції, у 103-105%, створюються найкращі цінові умови для швидкого розгортання інвестиційних процесів, започаткування масштабних та довготривалих проектів.

Іншими словами, 108,3% не вирішує корінного питання прискорення розвитку нашої економіки шляхом глибинного оновлення основних активів. Якщо 114,2% - це дуже погано, то 108,3% - просто погано.

Але за останні 7 місяців споживчі ціни також зростали доволі високими темпами - 111,2%. Це ста лося через подорожчання енергоносіїв та комунальних послуг (житло, вода, електроенергія, газ тощо), темп якого склав 168,5%.

Однією з головних причин цього є стратегічна неврегульованості ціни на газ. Проте ми не можемо критикувати росіян, туркменів чи казахів за намагання довести рівень цін на свій газ до світового рівня. Ми повинні готувати нашу економіку до світових цін на газ. Окрім цього зростанню споживчих цін сприяє збереження Україні радянських методів управління ЖКГ і слабкий вплив приватної ініціативи в цій сфері, а також недосконалість системи допомоги найуразливішим верствам суспільства. [23]

Але болюче реагування суспільства на швидке зростання цін на послуги, безумовно, є результатом роботи всіх урядів незалежної України.

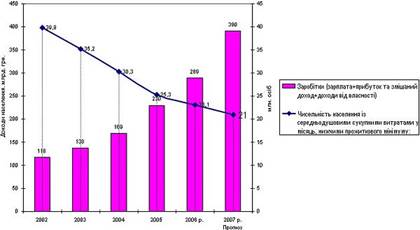

Звернімося до нещодавно оприлюднених Держкомстатом даних: "Диференціація життєвого рівня населення", котрий охоплює період 1999-2006 рр. Дивимося графік 5.

Рисунок 2.2 - Диференціація життєвого рівня населення в період 1999-2006 рр.

У 2002 р. у майже 39,8 млн. українців (83,3% загальної чисельності населення) сукупні витрати були нижчим від прожиткового мінімуму. У 2006 р. картина радикально змінилася: кількість громадян України, чиї сукупні витрати є нижчими за прожитковий мінімум скоротилася до 23,1 млн., тобто в 1,7 рази. Проте їх частка і досі зостається надто великою - 50,9% загальної чисельності населення.

Але, незважаючи на це, є підстави сподіватися, що ця цифра зменшиться (графік 6). Річ у тім, що стрімке зростання заробітків (зарплата+прибуток та змішаний доход+доходи від власності) дає таке ж саме швидке зниження чисельності громадян, що мають сукупні середньодушові витрати нижчі за прожитковий мінімум. В поточному році заробітки зростають високими темпами і мають досягнути за рік 376 млрд. грн. – на 87 млрд. грн. більше ніж торік.

Відповідно, можна сподіватися, що чисельність населення із середньодушовими сукупними витратами нижче прожиткового мінімуму знизиться приблизно на 2,1 млн. осіб – до 21 млн. [23]

Рисунок 2.3 - Заробітки та чисельність населення витратами, нижчими за прожитковий мінімум

У 2005 р. довгоочікувані інституціональні та структурні реформи були на порядку денному нашого уряду. Зокрема, скасування податкових привілеїв для вільних економічних зон знищили широкомасштабне ухиляння від податків, мали місце досить успішні антикорупційна та антиконтрабандна кампанії. Прозорий продаж "Криворіжсталі" також зробив свій внесок у покращення інвестиційних умов. Однак, позитивні наслідки реформ спостерігатимуться здебільшого у середньо- та довгостроковому періоді. З іншого боку, погіршення зовнішнього попиту та наслідки реприватизаційних розмов негативно вплинули на макроекономічну стабільність. Важливо також зазначити, що не можна остаточно стверджувати про слабкі макроекономічні результати оскільки статистичні дані 2005 та 2004 рр. є непорівнюваними – структурні зміни були дійсно дужепотужними.

У 2005 р. українська економіка зростала досить помірними темпами 2.6%. Це стало різким контрастом у порівнянні з 12.1% росту у 2004р.

Негативна динаміка по доданій вартості спостерігалась у будівництві (-6.7%) та торгівлі (-8.5%). Транспортні послуги зросли найпотужніше на 7.4% тоді як переробна промисловість показала помірні 2% зростання.

Таблиця 2.2. Основні макроекономічні показники, зміна у %

кп. – кінець періоду

сп. – середнє за період

Джерело: Державний комітет статистики України ; оцінки CASE Україна

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| ВВП | 9,4 | 12,1 | 2,6 | 2,9 | 5,6 |

| Внутрішній попит | 12,7 | 9,4 | 11,3 | 5,2 | 7,8 |

| Приватне споживання | 12,1 | 15,8 | 15,5 | 13,5 | 14,2 |

| Валове накопичення капіталу | 15,8 | 10,2 | -0,4 | 0,5 | 5,7 |

| Промисловість (додана вартість) | 13,8 | 10,4 | 2,3 | -1,1 | 3,7 |

| Ринкові послуги | 15,8 | 13,9 | -0,6 | 4,0 | 7,6 |

| ІСЦ (кп.) | 8,2 | 12,3 | 10,4 | 14,3 | 9,8 |

| ІЦВ (кп.) | 11,2 | 24,3 | 9,6 | 15,0 | 8,0 |

| М3 (сп.) | 47,9 | 44,9 | 38,6 | 34,8 | 27,1 |

| Рахунок поточних операцій (%ВВП) | 5,8 | 10,5 | 3,1 | -1,9 | -47 |

| Обмінний курс UAH/USD | 5,33 | 5,31 | 5,05 | 5,05 | 5,05 |

| Дефіцит бюджету (% ВВП) | 0,2 | 2,9 | 1,8 | 2,7 | 2,0 |

Приватне та державне споживання були єдиними компонентами попиту, котрі показували позитивну динаміку. Приватне споживання зросло на 15.5% завдяки різкому зростанню (+20.1%) реальних доходів домогосподарств у розпорядженні. Важливо, доля зарплат склала всього 40.5% загального доходу домогосподарств у 2005р. У той же самий час доля соціальних трансфертів зросла до 42%. Така структура доходу є наслідком щедрої соціальної політики ініційованої урядом у квітні 2005р.

Валове накопичення капіталу скоротилось на 4% у порівнянні з 2004р. Цей спад став наслідком пост-виборчої політичної невизначеності. На початку 2005р. новопризначений уряд ініціював реприватизаційну кампанію спрямовану на перегляд результатів приватизації попередніх років. Хоча в кінцевому результаті реприватизовано було лише два підприємства загальний бізнес клімат погіршився й інвестори дуже послабили свою активність. Наступні парламентські вибори у березні 2006р. та невизначеність щодо формування нового уряду очевидно не покращили ситуацію.

Погіршення зовнішнього попиту на українські товари стало основною причиною охолодження економіки. Номінальні обсяги експорту з України зросли всього на 5% у 2005р. після 41.5% зростання у 2004р. Однак, у реальних показниках експорт скоротився на 13.5%.

Цілий ряд факторів спричинив слабкі результати по експорту. По-перше, укріплення РЕОК гривні на 11% зменшило цінову конкурентноздатність українських виробників на світових ринках. По-друге, світова ціна на метали, що є основним продуктом українського товарного експорту, впала більше ніж на 10%. Крім того внутрішні проблеми по типу затримки з відшкодуванням ПДВ для експортерів послабили бізнес активність. Географічна структура українського експорту була більш концентрованою у 2005 р. Україна скоротила обсяги номінального експорту до ЕС на 6.5% та до США

на 36.6%. Для порівняння, експорт до країн СНГ динамічно зріс на 25.5% та становив 31.3% загального обсягу експорту. У грудні 2005 р. та лютому 2006р. ЕС та США надали Україні статус повноправної країни з ринковою економікою. Таке рішення може покращити торгові можливості українських виробників на ринках важливих торгових партнерів та спричинити подальше зростання експорту. Номінальний імпорт підтримував швидкі темпи

зростання. Номінальне зростання імпорту на 26% дуже контрастувало з 1% спаду у реальному вимірі. Така невідповідність сталась за рахунок більш жорсткого контролю щодо процедур митної оцінки товару, ініційованого урядом у 2005р. У 2006 р. торговий баланс України вірогідно стане негативним через слабкий зовнішній попит та зростанням цін на газ.

У 2005 р. фіскальне навантаження на економіку зросло на 5.5% ВВП (до 32% ВВП) в основному завдяки більшим надходженням по ПДВ (+102%) та податку на прибуток підприємств (+45%). Таке зростання бюджетних надходжень стало результатом скасування податкових пільг для окремих секторів та вільних економічних зон (та ТПР) на початку 2005р. та більш жорсткого контролю за податковими зобов’язаннями. Бюджетний дефіцит

1.8% ВВП був повністю профінансований за рахунок приватизаційних надходжень. Державний борг значно скоротився на 8.5% та склав 18.7% ВВП на кінець року.

Індекс споживчих цін (ІСЦ) дещо уповільнився до 10.3% та значною мірою підтримував зростання через прискорення цін на послуги до 15.8%. Потужне зростання номінальних обсягів доходу у розпорядженні (+36%) та слабке економічне зростання стимулювало потужне тиск на ціни зі сторони попиту. Також стрімкий ріст грошових агрегатів (М2 зріс на 54%) підсилювало динаміку ІСЦ. Однак, уповільнення індексу цін виробників (ІЦВ) до 16.7% (20.5% у 2004 р.) попередило більш потужну інфляцію. Номінальний обмінний курс гривні по відношенню до долара США укріпився на 4.8% після кількарічної стабільності, в той же час по відношенню до євро гривня номінально укріпилась на 17.2%.

Одним з успіхів української економіки у 2005 р. стало безпрецедентне зростання запасу ПІІ до 16.4 млрд .дол. США (близько 350 дол. США на душу населення). Таке стрімке зростання ПІІ стало наслідком продажу металургійного комбінату "Криворіжсталь" іноземному інвестору Mittal Steel за 4.8 млрд. дол. США та комерційного банку "Аваль" за 1.04 млрд.дол. США Raiffeisen International Bank-Holding AG.

Перспективи української економіки досить оптимістичні. Прогнозується, що ВВП прискориться до 2.9% у 2006р. та до 5.6% у 2007р. Газовий шок ймовірно матиме негативний вплив на переробну промисловість, котра скоротить обсяги виробництва. Однак, ринкові послуги за підтримки приватного споживання підтримають потужну динаміку.

Основним наслідком газового шоку стануть невизначеність в економіці, погіршення торгового балансу та прискорення інфляції. Рахунок поточних операцій набуде негативного значення у 2006р. Цінові індекси прискоряться як для виробників через зростання виробничих витрат, так і для споживачів через зростання тарифів на комунальні послуги.

2. Валовий внутрішній продукт та додана вартість

· У 2005 р. ВВП уповільнився до 2.6% зростання (12.1% у 2004р.)

· Стрімке уповільнення в усіх секторах економіки

Результатом 2006р. стали 2.6% росту ВВП, що є найгіршим показником з 1999р. Фактично, погіршення інвестиційного попиту та скорочення експорту були основними факторами поганих результатів в економіці.

Приватне споживання традиційно було основним джерелом росту ВВП. Цей компонент стабільно зростав у 2005р. (+15.5%) через збільшення соціальних видатків та зростання мінімальних зарплат. Фактично, реальний доход у розпорядженні стрімко зріс на 20.1% через популістську соціальну політику уряду.

Роль державного споживання залишилась майже незмінною з внеском 0.7 в.п. до зростання ВВП. Не зважаючи на потужне зростання доходів бюджету державне споживання підтримувало помірні темпи росту 4.2% у 2005р. Причиною цьому стало пріоритетна увага до соціальних видатків, куди і були спрямовані основні ресурси.

Валовий внутрішній продукт

Грубі помилки в макроекономічній політиці уряду (реприватизація) призвели до скорочення обсягів інвестицій. Зокрема, валове накопичення капіталу зменшилось на 4.0% у 2005р., що стало найгіршим результатом з 1996р. Передвиборна невизначеність та нечіткі перспективи щодо формування нового уряду зробили свій вклад у спад інвестиційної активності у 2005р. Погіршення умов міжнародної торгівлі призвели до сильного негативного внеску чистого

експорту до зростання ВВП. Зокрема, у 2005р. реальний експорт скоротився на 13.6% через послаблення зовнішнього попиту, реального укріплення гривні та погіршення внутрішнього бізнес клімату

Важливо зазначити, погіршення чистого експорту дещо компенсувалося скороченням реального імпорту (-0.8% у 2005р.). Не зважаючи на потужне зростання номінального імпорту реальна динаміка даного агрегату була негативною за результатами року. Така розбіжність у показниках була зумовлена високим дефлятором імпорту та більш жорстким контролем щодо процедур митної оцінки, котрий був запроваджений у 2005р.

Заробітна плата

Далі проаналізуємо зміни показників заробітної плати та доходів населення.

У 4кв. 2005р. зростання мінімальних зарплат та уповільнення динаміки споживчих цін спричинили покращення показників росту реальої заробітної плати

· Реальний доход у розпорядженні зріс на 15.3% р/р у 4кв. 2005р.

· Ріст реальних зарплат сильно прискорився на 26.6% р/р через зростання та мінімальних зарплат та уповільнення інфляції, зростання посівних площ .Пропозиція м’яса залишилась майже незмінною з 2004 р. в той час як птахівництво підтримувало зростання. Складна ситуація на м’ясному ринку зберігалась через стабільне погіршення ситуації у скотарстві –поголів’я великої рогатої худоби скоротилось на 6.4%. У той самий час, свинарство дещо відновило темпи росту (+4.5% зростання поголів’я свиней) через зростання попиту на м’ясо.

Будівництво продовжувало падати (-6.7% у 2005р.) протягом усього року, що стало наслідком скорочення інвестиційної активності.

Сектор ринкових послуг також показав негативну динаміку (-0.6% у 2005р.). Однак, слабкі результати стали наслідком сумнівного спаду у торгівлі (-8.5%)

3 Транспорт зберіг високі темпи росту (7.4%) з деяким уповільненням, що мало місце через загальне економічне послаблення.

4 зарплати запропоновані у валовому вимірі тобто до оподаткування.

Зокрема, у жовтні-грудні 2005р. реальна зарплата виросла на 26.6% р/р (+19.8% р/р у 3кв. 2005р.). Динаміка росту у іноземній валюті була навіть ще більш потужнішою завдяки укріпленню обмінного курсу гривні: зарплати зросли на 61.3% р/р у євро та на 48.1% у дол. США.

6. Монетарна політика

· Пришвидшення темпів зростання пропозиції грошей у 2005 році

· Активне нарощення банками кредитних та депозитних портфелів експортерів на міжнародних ринках. У 2005 році вперше із 1998 року було зафіксовано від’ємне сальдо торгівлі товарами. При цьому, подальше погіршення торгового балансу очікується і у 2006 році через погіршення умов торгівлі та зростання цін на імпортований газ.

У кінці 2005 року спостерігалося пришвидшення темпів зростання пропозиції грошей. Грошова база і маса за підсумками року зросли більше як на 50%. При цьому, і вся банківська система функціонувала в умовах достатньої ліквідності. Одночасно, відсоткові ставки залишалися фактично незмінними та зазнали навіть незначного зростання.

Після уповільнення у третьому кварталі, грошова база в кінці року зросла на рекордні 17.4% (у жовтні-грудні). Основним фактором такого стрімкого зростання резервних грошей були рекордні інтервенції НБУ на валютному ринку через приватизацію Криворіжсталі іноземному інвестору (. В результаті цієї угоди на рахунки уряду потрапило 17.8 млрд. грн. (загальна сума залишків сягнула 29.3 млрд. грн.), 10.8 млрд. з яких були витрачені в кінці року з метою покриття дефіциту бюджету.

Річні ж темпи зростання грошової бази у січні 2005 року сягнули 53.9% порівняно із 34.1% у 2004. Відмітимо, що суттєве прискорення річних темпів зростання в кінці року було посилено низькою базою попереднього року, коли в період політичної кризи за три останні місяці року грошова база скоротилася на 3%. Одночасно, вимоги НБУ до комерційних банків за підсумками року та четвертого кварталу зокрема залишалися досить стабільними, не маючи суттєвого впливу на динаміку пропозиції грошей.

Широка пропозиція грошей (агрегат М3) у 2005 році мала подібну динаміку і за підсумками 2006 року збільшилася на 54.8% (+32.4% у 2004). Вже другий рік поспіль динаміка М3 обумовлюється переважно коливанням грошової бази. При цьому, грошовий мультиплікатор після стрімкого зростання у 2002-2003 рр. залишається стабільним на рівні 2.3 – 2.4. Така ситуація пояснюється стабілізацією темпів нарощення кредитування економіки банками порівняно із 2002-2003 рр.

На фоні суттєвого зростання соціальних видатків бюджету у 2005 році темпи зростання готівки в обігу також збільшилися із 27.9% у 2004 році до 42.2% у 2005. Проте, за швидшого нарощення широкої пропозиції грошей доля М0 в М3 протягом року скоротилася із 33.7% до 30.9%.[20]

В цілому, у 2005 році банківська система Україна динамічно розвивалася, нарощуючи свої активні та пасивні портфелі.

Таблиця 2.3 - Вклад компонентів пропозиції грошей до її динаміки (наростаючим підсумком до кінця попереднього року, %), 2004 рік та 2005 рік .

| Кв.1 | Кв. | Кв.1 | Кв.1 | Кв.1 | Кв.2 | Кв.3 | Кв.4 | |

| Резервні гроші | 3.2 | 18.3 | 43.8 | 37.3 | 14.9 | 24.3 | 29.9 | 51.8 |

| Чисті зовнішні активи | 13.4 | 38.6 | 70.9 | 40.6 | 21.6 | 28.9 | 40.0 | 90.8 |

| Чисті внутрішні активи | -10.9 -20.0 | -29.5 | -1,0 | -8.9 | -14.4 | -19.2 | -42.5 | |

| Чисті вимоги до уряду | -10.0 -18.6 | -27.3 | -5.3 | -3.6 | -9.4 | -13.6 | -36.5 | |

| Вимоги до комерційнихбанків | -1.0 | -1.4 | -2.2 | 4.2 | -5.4 | -5.0 | -5.6 | -6.0 |

| Вимоги до інших внутрішніх секторів | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Інші статті (чисті) | 0.8 | -0.4 | 2.4 | -2.2 | 2.3 | 9.8 | 9.1 | 3.5 |

| Широкі гроші (М2) | 6.5 | 20.3 | 37.6 | 32.8 | 11.4 | 24,4 | 36.1 | 53.9 |

| Чисті зовнішні активи | 5.4 | 15.4 | 30.1 | 17.7 | 7.9 | 9.7 | 10.9 | 29.5 |

| Чисті внутрішні активи | 1.4 | 7.1 | 10.0 | 20.9 | 4.8 | 13.6 | 25.8 | 30.2 |

| Чисті вимоги до уряду | -5.0 | -8.4 | -12.4 | -2.6 | -1.8 | -3.6 | -5.9 | -17.0 |

| Вимоги до приватного сектору | 6.7 | 15.0 | 21.2 | 22.4 | 6,8 | 17,0 | 30,6 | 44,0 |

| Вимоги до інших внутрішніх секторів | -0.2 | 0.5 | 1.2 | 1.2 | -0.3 | 0.2 | 1.1 | 3.2 |

| Інші статті (чисті) | -0.3 | -2.2 | -2.4 | -5.8 | -1.3 | 1.1 | -0.7 | -5.8 |

При цьому, банки досить швидко відновилися після кризи кінця 2004 року, повернувши довіру населення.[20]

У 2005 році обсяги наданих банками в економіку кредитів збільшилися на 61.9%, що вдвічі швидше, ніж у 2004 р.. Проте, таке стрімке зростання частково пояснюється низькою базою кінця 2004 року, коли під час політичної кризи відбувся масовий відтік депозитів та зменшення кредитних портфелів банків. Середньорічні ж темпи нарощення кредитних портфелів скоротилися із 52.3% у 2004 до 39.8% у 2005. Аналогічна ситуація спостерігалася і відносно депозитних вкладень: на фоні високих темпів зростання на кінець періоду (+60%) середньорічні темпи уповільнилися (із 55.3% у 2004до 41.3% у 2005).

Варто відмітити, що останнім часом банки поступово переорієнтовують свій бізнес на операції із фізичними особами. Так, протягом 2005 року спостерігалося зростання долі кредитів та депозитів населення у загальних активних та пасивних портфелях банків

Очевидно, що ця тенденція пов’язана із загальним збільшенням доходів населення, стабільним розвитком банківського сектору та певним рівнем довіри до нього. У найближчі роки можна очікувати збереження такої тенденції та,

відповідно, подальше нарощення банками активності у відносинах із фізичними особами.

Дещо меншими темпами 2005 році банки нарощували свій капітал (+38%). В результаті, відношення капіталу до активів, зважених на ризик, зменшилося із 16.8% до 15% в кінці року.

Це свідчить про збереження певних ризиків у розвитку банківського сектору та зменшення його надійності в разі продовження цієї тенденції.

На фоні в цілому позитивного розвитку банків та зростання довіри до них, негативні тенденції реального сектору мали своє відображення на деяких показниках системи. Так, збереження високої інфляції, низькі темпи зростання реальної економіки та негативні очікування обумовили збереження у 2005 році високих відсоткових ставок. Кредитні ставки, хоча і зменшилися порівняно із 2004 р., не опускалися протягом року нижче 15% (в середньому), а депозитні нижче 7.5%.

Іншою негативною тенденцією стало збереження високого рівня доларизації банківської системи, що відображує низьку довіру учасників економіки до гривні. Зокрема, на кінець 2005 року доля валютних кредитів сягнула 43.3%, що є максимальним значенням за останні 3 роки. Доля валютних депозитів на кінець року склала 34.3%.

Висока доларизація банків може бути завадою для НБУ у впровадженні ефективної грошово-кредитної політики та при переході до більш гнучкої валютно-курсової політики, оскільки зменшує контроль на пропозицією грошей та підвищує чутливість учасників ринку до різких коливань курсу (особливо за умови відсутності інструментів для ефективного хеджування цих ризиків). дефіциту 2006 р. (9.0 млрд. грн.) та формування стабілізаційного фонду (3.0 млрд. грн.).[20]

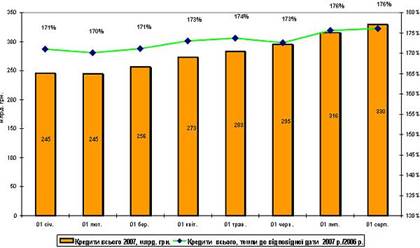

Графік 8. Обсяг кредитів в економіку за 7 місяців 2007 року до відповідного періоду 2006 р.

Головним джерелом такого активного зростання обсягу кредитів є банківські запозичення на міжнародних фінансових ринках. Станом на 1 січня 2007 р. розрив між обсягами депозитів і кредитів вітчизняної банківської системи складав 61 млрд. грн. (депозити - 184 млрд. грн., кредити - 245 млрд. грн.). Його джерелом є переважно зовнішні запозичення банківської системи.

Саме тому я називаю цей розрив "банкірською ініціативою". Адже як би наші банкіри не уболівали за долю України (та за місце свого банку у конкурентній боротьбі, зрозуміло) вони б задовольнилися наявними депозитами.

На 1 серпня 2007 р. банки видали додатково до вже отриманих депозитів ще 104 млрд. грн. Таким чином обсяги кредитування економіки України дістали 330 млрд. грн. звернемо увагу на те, що ці надані економіці 104 млрд. грн. складають майже 2/3 від доходів державного бюджету України на 2007 р. (153 млрд. грн.). На графіку 10 показано, що на початок року 2006 її обсяг "банківської ініціативи" складав 11 млрд. грн. Через рік – ледь не у 6 разів більше - 61 млрд. грн. Протягом року 2006 він досить швидко зростав і на 01 серпня піднявся до 33 млрд. грн. Немала сума, але через рік вона виросла більше ніж у 3 рази і досягла 104 млрд. грн. Тобто іноземці продовжують активно позичати нам, нашим банкірам гроші, а значить вірять в Україну.

Графік 10. Співвідношення обсягів банківських запозичень на зовнішніх ринках у 2006-2007 рр.

Таблиця Доходи консолідованого бюджету 2003 р. 2004р. 2005р.

| Млрд. грн. | 2003р.% ВВП | Структура % | Млрд. Грн. | 2004р. ВВП | Млрд. грн. | Структура % | 2005р. % ВВП | структура | |

| Всього | 75285.8 | 28.5 | 26.5 | 134030.,2 32.0 | |||||

| Податкові надходження | 54321.0 | 20.6 | 72.2 | 63,1617 | 18.3 | 0,069 | 9,8065.2 | 23.4 | 73.2 |

| ПДВ | 12598.1 | 4.8 | 16.7 | 167,33.5 | 4.8 | 0,0183 | 3,38038 | 8.1 | 25.2 |

| Податок на прибуток підприємств | 13,237.2 | 5.0 | 17.6 | 16,1617 | 4.7 | 0,0177 | 23,464 | 5.6 | 17.5 |

| Податок на доходи громадян | 13,521.3 | 5.1 | 18.0 | 13,213.3 | 3.8 | 0,144 | 173,25.2 | 4.1 | 12.9 |

| Акциз | 5,2461 | 2.0 | 7.0 | 6,7044 | 1.9 | 0,07.3 | 7945.4 | 1.9 | 5.9 |

| Податки на міжнародну торгівлю | 3,794.6 | 1.4 | 5.0 | 50,66.9 | 1.5 | 0,05.5 | 6721.9 | 1.6 | 5.0 |

| Неподаткові надходження | 5,9237 | 2.2 | 7.9 | 5281.9 | 1.5 | 0,05.8 | 8804.8 | 2.1 | 6.6 |

| Власні доходи бюджетних організацій | 18,227.2 | 6.9 | 24.2 | 24571.8 | 7.1 | 0,026,8 | 31625.0 | 7.6 | 23.6 |

| Власні доходи бюджетних організацій | 7,7511 | 2.9 | 10.3 | 11684.0 | 3.4 | 0,012.8 | 10796.7 | 2.6 | 81 |

| Доходи від власності та підприємницької діяльності | 5,158.8 | 2.0 | 6.9 | 6442.5 | 1.9 | 0,07 | 10868.3 | 2.6 | 8.1 |

| Інші неподаткові надходження | 53,17.3 | 2.0 | 7.1 | 6445.3 | 1.9 | 0,07 | 9960.0 | 2.4 | 7.4 |

| Інші надходження | 27,37.6 | 1.0 | 3.6 | 3795.9 | 1.1 | 0,041 | 4340.0 | 1.0 | 3.2 |

| Внутрішнє фінансування | 0,2809 | 0.1 | 9615.9 | 2.8 | 6992.2 | 1.7 | |||

| Зовнішнє фінансування | 0,762.2 | 0.3 | 600.6 | 0.2 | 884.0 | 0.2 | |||

| Внутрішнє фінансування | 2,80.9 | 0.1 | 9615.9 | 0,028 | 6992.2 | 1.7 | |||

| Приватизація | 2,1741 | 0.8 | 9501.5 | 0,027 | 20758.9 | 20758.9 |

Таблиця 2.4 -Доходи консолідованого бюджету, 2006 р

| Млрд. грн. | ВВП % | Структура % | |

| Всього | 39,2709 | 0,0377 | |

| Податкові надходження | 29,2203 | 0,0281 | 0,0744 |

| ПДВ | 11,4429 | 0,011 | 0,0291 |

| Податок на прибуток підприємств | 0,565.5 | 0,054 | 0,0144 |

| Податок на доходи громадян | 5,6092 | 0,054 | 0,0143 |

| Акциз | 2,0772 | 0,02 | 0,053 |

| Податки на міжнародну торгівлю | 1,7963 | 0,017 | 0,046 |

| Інші податкові надходження | 2,6403 | 0,025 | 0,067 |

| Неподаткові надходження | 8,2776 | 0,08 | 0,0211 |

| Власні доходи бюджетних організацій | 2,7682 | 0,027 | 0,007 |

| Доходи від власності та підприємницької діяльності | 2,5085 | 0,024 | 0,064 |

| Інші неподаткові надходження | 3,0009 | 0,029 | 0,0076 |

| Інші надходження | 1,7730 | 0,017 | 0,045 |

| Фінансування дефіциту державного бюджету | 1,9636 | 0,019 | |

| Внутрішнє фінансування | 1,9636 | 0,019 | |

| Зовнішнє фінансування | -0,4453 | -0,004 | |

| Чисті кредити | 0,0917 | 0,001 | |

| Приватизація | 0,109.0 | 0,001 |

* - кредити, повернені в поточному періоді, мінус видані

Джерело: Міністерство фінансів України, оцінка CASE Україна, 2006 р

На 2006 р. державний бюджет було прийнято з дефіцитом на рівні 2.5% ВВП та консервативним планом по доходах, що є досить помірний показник для передвиборного періоду (не зважаючи на оптимістичний макропрогноз Міністерства економіки).

У будь-якому випадку прийнятий бюджет є тимчасовим документом, котрий буде переглянуто як тільки оберуть новий парламент та призначать новий уряд. Більше того, стрімке подорожчання імпортного газу вимагає обов’язкового перегляду як доходної так і видаткової частини бюджету.

Державний борг значно зменшився до 18.7% ВВП (24.7% ВВП у 2004р.) через скорочення зовнішнього та внутрішнього боргу на 8.5%.

Структура державного боргу залишилась сталою близько 24.6% внутрішніх зобов’язань та 75.4% зовнішніх.

Відповідно до бюрократичних процедур Міністерство фінансів України розробляє проект бюджету базуючись на прогнозах Міністерства економіки. Не зважаючи на досить оптимістичні прогнози Міністерства економіки

(близько 7% росту ВВП) Міністерство фінансів навмисне недооцінило можливі доходи консолідованого бюджету.

Зокрема, номінальне зростання доходів бюджету передбачено на рівні 15%, що є приблизно середня величина дефлятора ВВП.

Таблиця Витрати консолідованого бюджету

Джерело: Міністерство фінансів України оцінки CASE Україна

| 2004р | 2003р. | 2005р | |||||||

| Млрд. грн. | 2003р.% ВВП | Структура % | Млрд. Грн. | 2004р. ВВП | Млрд. грн. | Структура % | 2005р. % ВВП | структура | |

| Загальнодержавні функції | 10,0179 | 0,0038 | 0,0132 | 12,3024 | 12,3024 | 0,0121 | 15,4758 | 3.7 | 10.9 |

| Оборона | 5,2796 | 0,002 | 0,007 | 6,1858 | 0,0018 | 0,061 | 6,0409 | 1.4 | 4.3 |

| Громадський порядок | 5,8437 | 0,0022 | 0,0077 | 7,8759 | 0,0023 | 0,078 | 10,2079 | 2.4 | 7.2 |

| Економічна діяльність | 12,2155 | 0,0046 | 0,0161 | 18,7037 | 0,0054 | 0,0184 | 19,1090 | 4.6 | 13.5 |

| Сільське господарство | 2,6569 | 1.0 | 0,0035 | 15,4623 | 0,0008 | 0,027 | 4,6521 | 1.1 | 3.3 |

| Вугільна галузь | 2,6462 | 1.0 | 0,0035 | 2,9475 | 0,0009 | 0,029 | 3,0818 | 0.7 | 2.2 |

| Охорона навколишнього середовища | 0,9209 | 1251.3 | 0,0012 | 1,1833 | 0,0003 | 0,012 | 1,2513 | 0.3 | 0.9 |

| Житлово- комунальне господарство | 1,8233 | 0.7 | 0,0024 | 2,6653 | 0,0008 | 0,026 | 3,9125 | 3.7 | 10.9 |

| Охорона здоров’я | 9,7082 | 3.7 | 0,0128 | 12,1594 | 0,0035 | 0,0120 | 15,4623 | 3.7 | 10.9 |

| Духовний та фізичний розвиток | 2,0525 | 0.8 | 0,0027 | 2,6959 | 0,0008 | 0,027 | 3,4498 | 0.8 | 2.4 |

| Освіта | 14,9777 | 5.7 | 0,0198 | 18,3332 | 0,0053 | 0,0181 | 2,67453 | 6.4 | 18.9 |

У І кварталі 2007 року до Зведеного бюджету України надійшло 24,4 млрд.грн., що на 6,2млрд.грн., або на 33,8 відс., більше, ніж за Іквартал2006року, в т.ч. до місцевих бюджетів надійшло 9,1млрд.грн., що на 2,6 млрд.грн., або на 40,9 відс., більше минулорічних надходжень.

До Державного бюджету України надійшло 15,3 млрд.грн., що на 3,5млрд.грн., або на 29,9відс., більше надходжень січня-березня 2006 року.

До загального фонду державного бюджету у І кварталі цього року надійшло 13,4млрд.грн., що на 2,6млрд.грн., або на 24,5відс., більше, ніж за відповідний період 2006 року. Бюджетний розпис виконано на 102,9відсотка. Бюджет додатково одержав 375млн.гривень.

Збір до загального фонду державного бюджету за І квартал 2007 року склав 17,5 млрд.грн., що на 3,6 млрд.грн., або на 25,5 відс., більше, ніж у І кварталі 2006 року. Бюджетний розпис виконано на 102,9 відс., додатково одержано 488,9 млн.грн.

У розрізі основних податків виконання завдання по збору до загального фонду державного бюджету склало по податку на прибуток – 119,7 відс., додатково одержано 791,3 млн.грн., акцизному збору із вироблених в Україні товарів – 101,9 відс. (+ 25,9 млн.грн.), частині прибутку (доходу) господарських організацій, що вилучається до бюджету – 164,5 відс. (+120,8млн.грн.), рентній платі за транзитне транспортування природного газу – 100,1 відс. (+ 0,4млн.грн.), рентній платі за транспортування нафти та нафтопродуктів магістральними нафтопроводами та продуктопроводами – 120,4 відс. (+ 10,4 млн.грн.), рентній платі за транспортування аміаку – 104,3 відс. (+0,7млн.грн.).

Протягом січня-березня 2007 року відшкодовано 4087,6 млн.грн. податку на додану вартість. Виконання бюджетного ресурсу по відшкодуванню в січні-березні п.р. склало 102,9 відс., що на 912,5 млн.грн., або на 28,7 відс., більше, ніж за відповідний період 2006 року.

Станом на 01.04.07 сума ПДВ, заявлена до відшкодування, становить 7165,9млн.грн., що на 51,4 відс., більше, ніж за відповідний період минулого року (4732,6млн.грн.).

Найбільші обсяги заявленого до відшкодування ПДВ припадають на такі галузі: металургія та оброблення металу – 2120млн.грн., що в 1,4 раза більше, ніж за Іквартал 2006 року (1510млн.грн.), торгівля - 1843 млн.грн., майже в 1,5 раза більше (1274млн.грн.), хімічна та нафтохімічна промисловість – 636млн.грн., у 2рази більше (309 млн.грн.), машинобудування - 575 млн.грн., в 1,7 раза (339млн.грн.), харчова промисловість – 299млн.грн., на 22,5 відс. (244млн.грн.), нафтоперероблення – 262млн.грн., у 1,3 раза (200 млн.грн.).

Акцизного збору з вироблених в Україні нафтопродуктів та транспортних засобів за І квартал 2007 року до спеціального фонду державного бюджету надійшло 621,6млн.грн., або 120,6 відс. від завдання.

Зведений бюджет 2006-2007

| ВВП | доходи зведеного бюджету 2006-2007 | витрати зведеного бюджету |

| 2,55% | 179,4 млрд грн (+14,1% до показника 2006 р.); | 196,4 млрд грн (+42,9% до показника 2006 р.). |

Графік 12.Динаміка надходжень до заведеного Державного та місцевих бюджетів України держбюджету основних платежів, які контролюються ДПА за І квартал 2006-2007 р.р. млрд.

Графік 12.Динаміка надходжень до заведеного Державного та місцевих бюджетів України держбюджету основних платежів, які контролюються ДПА за І квартал 2006-2007 р.р. млрд.

Графік 13. Динаміка темпів по збору до загального фонду держбюджету основних платежів, які контролюються ДПА за І квартал 2006-2007 р.р. млрд. грн.

З діаграми наведеної нижче можемо побачити та порівняти структуру доходів бюджету за 2006 та 2007 роки. В порівнянні можемо побачити, що у 2007 р. відбулося зростання податкових надходжень на 1,3% також більш як на відсоток зріс ПДВ менше ніж на відсоток зріс податок на прибуток, але зменшились неподаткові надходження більш ніж на 1,5%. Трохи зросли податки на міжнародну торгівлю та зовнішні операції, зменшились інші податкові надходження.

Діаграма 1 Структура доходів державного бюджету станом на 1 червня 2006 року

Діаграма 2 Структура доходів державного бюджету станом на 1 червня 2007 року

На наведеному нижче графіку можемо побачити як змінювалися податкові надходження до бюджету протягом останніх шести років. З графіка можна побачити, що значне зростання надходжень відбулося у серпні 2005 та 2006 року, а також у листопаді 2006 року.

На наведеному нижче графіку можемо побачити як змінювалися податкові надходження до бюджету протягом останніх шести років. З графіка можна побачити, що значне зростання надходжень відбулося у серпні 2005 та 2006 року, а також у листопаді 2006 року.

Графік 2 Динаміка щомісячних податкових надходжень державного бюджету в 2002 – 2007 роках

На нижче наведеному графіку можемо побачити як змінювались податкові надходження до місцевих бюджетів. Найбільші надходження згідно графіка зафіксовані у серпні 2006 року. Найменші у січні-лютому 2002 року.

Динаміка щомісячних податкових надходжень до місцевих бюджетів у 2003 – 2007 роках

На наведеному нижче графіку можемо побачити динаміку видатків зведеного бюджету бачимо значне зростання видатків бюджету у грудні 2006 року та у березні 2006 року. Найменші видатки спостерігаються у лютому 2002 року.

Щомісячні загальні видатки зведеного бюджету за 2002 – 2007 роки

На наведеному нижче графіку можемо спостерігати динаміку видатків державного бюджету України (з міжбюджетними трансферами) З графіку видно, що видатки максимально зросли у грудні 2006 року також були високими у липні та жовтні 2006 року

Динаміка видатків державного бюджету України за 2002-2007 роки (з міжбюджетними трансфертами)[22] Заробітна плата

Динаміка видатків державного бюджету України за 2002-2007 роки (з міжбюджетними трансфертами)[22] Заробітна плата | 2008 | 2006 | 2005 |

| Середній розмір заробітної плати | Середній розмір заробітної плати | Середній розмір заробітної плати |

| 1545 грн. | 1284 грн | 811 грн. |

| Мінімальна заробітна плата | Мінімальна заробітна плата | Мінімальна заробітна плата |

| 515 грн. | 400 грн | 262 грн. |

| Збільшення заробітної плати порівняно із 2007 роком 38,3 відсотка | Збільшення заробітної плати порівняно із 2005 роком (від 12,9% у працівників пошти та зв’язку до 56% – фінансової діяльності). | Збільшення заробітної плати порівняно з 2004 роком37 % більше, ніж у 2004 році. |

| Збільшення заробітної плати в січні у відсотках на 52,4%, освіті – на 47,4%, сільському господарстві – на 39,1%, торгівлі – на 38,4%, промисловості – на 34,2%, будівництві – на 33,7%, на транспорті та зв’язку – на 30,1 відсотка. | Зокрема, у сільському господарстві (на 39,3%), у охороні здоров'я та соціальній допомозі (на 32,1%), будівництві (на 27%), промисловості (на 26,8%), освіті (на 17,5%), на транспорті і зв’язку (на 13,8 відсотка). Найбільш оплачуваними у грудні (у 1,7-2,8 раза більше, ніж у середньому по економіці) були штатні працівники авіаційного транспорту (3650 грн.), виробництва продуктів нафтоперероблення (3560 грн.), додаткових транспортних послуг та допоміжних операцій (2417 грн.), хімічного виробництва (2198 гривень). Значно нижчим залишався середній рівень заробітної плати працівників освіти, культури та спорту, охорони здоров’я та соціальної допомоги, колективних, громадських та особистих послуг, де він не перевищував 56,6-70% середньообласного показника. | ) У промисловості розмір середньомісячної заробітної плати зріс на 26,6 %, сільському господарстві – на 42,1 %, будівництві – на 34,7 %, на транспорті – на 28,2 %, у сфері освіти – на 46,8 %, охорони здоров’я та соціальній допомозі – на 46,0 відсотка. Разом з тим, значною залишається диференціація за розмірами заробітної плати працівників по видах економічної діяльності. Найбільш оплачуваними у 2005 році (у 2-3 рази, більше, ніж у середньому по області) були штатні працівники авіаційного транспорту – 2513,9 грн., виробництва коксу, продуктів нафтоперероблення та ядерного палива – 2249,3 грн., хімічного виробництва – 1725,2 грн., допоміжних транспортних послуг – 1623,3 грн., целюлозно-паперової промисловості та видавничої справи – 1479,9 гривень |

Саме динаміка зміни зарплатні українців, як вважають опозиціонери, є напереконливішою ілюстрацією до поганої роботу чинного Уряду. Проте, коли подивитися на дані Держкомстату, що подані на Графіку 1, побачимо дещо іншу картину.

Починаючи з 2003 року рівень заробітної плати в Україні зростає доволі стрімко і впевнено. Взагалі складається враження, що політика не має помітного впливу на її зміни.

Адже, якщо у 2003 р. по відношенню до 2002 р. зарплата у І півріччі приросла приблизно на 0,3 млрд. грн., то починаючи з 2004 р. вона приростає на десятки млрд. грн.

Часовий ряд з високим рівнем достовірності, описується квадратним поліномом – коефіцієнт апроксимації дорівнює 0,999. Це майже функціональна залежність. Тобто, обсяги зарплати пропорційні квадрату часу.

Графік 1 .Заробітна плата у І півріччі 2002-2007 рр

Оцінюючи зміни у своєму життєвому рівні, будь-яка людина, і олігарх, і слюсар, і міліціонер, перш за все порівнюють свої поточні доходи з попередніми. Фіксація приросту перших відносно других і є першим кроком до усвідомлення зміни на краще своїх статків.

Разом з тим, слід зауважити, що в першу чергу порівнюють обсяги номінальних доходів, а вже потім – реальні, з урахуванням цін. Так ми і зробимо (Графік 2).

Графік 2.Приріст зарплати у І півріччі 2003-2007 р. до відповідного періоду попереднього року

На Графіку можна побачити, що за І півріччя року 2007 зарплата приросла "лише" на 27,4 млрд. грн. – що є найкращим результатом за 2003-2007 рр.[23]

Доходи малого бізнесу – бурхливе зростання

В Україні Кабінет міністрів доволі часто критикують за недостатню підтримку малого та середнього бізнесу. Не обійшлось без подібних закидів і на адресу чинного уряду. Проте давайте поміркуємо наскільки є правомірними ці нарікання.

Якщо чинний Кабмін утискує малий бізнес, то його доходи сьогодні мають в кращому випадку приростати уповільненими обсягами. А можливо взагалі знижуватися. Проте звернімося до загальновідомих фактів.

У статистиці економічні результати діяльності середнього класу фіксуються головним чином у показникові "прибуток та змішаний доход". Цитую методику: "Прибуток та змішаний доход - це доход, який одержується фізичними особами в результаті виробничої діяльності за виключенням витрат, пов`язаних із її здійсненням".

Якщо це так, то Графік 3 дає нам картину зростання цього показника - зростання потуги середнього класу 2. Це, по-перше.

Графік 3. Прибуток та змішаний доход за І півріччя 2002-2007 рр.

У І півріччі 2002 р платники єдиного податку заробили 5,6 млрд. грн. У І півріччі 2007 р. – 29,1 млрд. грн., тобто у 5,2 рази більше.

То яка ж ще соціальна група в Україні за 5 років (з 2002 р. по 2007 р.) у 5 разів збільшила свої офіційні доходи? Більше таких немає.

Однак уважний читач помітить, що за даними Графіку 3 у 2005 р. швидкість зростання доходів платників єдиного податку здається уповільнилася. Дані щодо приросту прибутку та змішаного доходу це підтверджують (графік 4).

Графік 4.Приріст прибутку та змішаного доходу за І півріччя 2003-2007 р.до відповідного періоду попереднього року

Так у 2005 р. приріст доходів платників єдиного податку та інших малих бізнесменів, за часів прем'єрства 2005 р. був найнижчим (!) за період з 2003 р. по 2007 р. За часів 2006 р. приріст піднявся до 5,6 млрд. грн. – тобто збільшився 2,4 рази.

Але за часів уряду 2007 році-2 було доходи малого бізнесу приросли за І півріччя 2007 р. зросли на 9 млрд. грн. Отже не можна звинувачувати чинний уряд у поганому ставленні до малого та середнього бізнесу.[23]

Кабінет Міністрів ініціює збільшення мінімальної пенсії на 39,6% до 498 гривень в 2008 році, передають Українські Новини. Відповідна норма передбачена в допрацьованому Кабміном проекті держбюджету-2008.

Передбачається щоквартальне збільшення мінімальної пенсії: з 1 січня - до 470 гривень, з 1 квітня – до 481 гривні, з 1 липня – до 482 гривень, з 1 жовтня – до 498 гривень. Передбачено також поетапне підвищення величини оцінки року страхового стажу, що вживається при нарахуванні пенсії: з 1 до 1,35%.

Так, вартість одного року становитиме з 1 січня 1,2%, з 1 жовтня - 1,35%. У проекті бюджету враховані видатки на вирівнювання пенсій призначених в різні роки. Так, пенсії, призначені в 2002-2005 роках, будуть перераховані з 1 січня 2008 року з урахуванням показника середньої зарплати працівників, зайнятих у відповідних галузях економіки за 2006 рік.

За підрахунками Мінфіну, перерахований розмір пенсійної виплати для осіб, що одержують мінімальну пенсію (таких 10 млн. з 12 млн. пенсіонерів) в середньому становитиме 619 гривень з 1 січня 2008 року, тобто зросте на 21,6% порівняно з 2007 роком.

Як повідомлялося, Кабмін 21 листопада схвалив допрацьований проект держбюджету-2008 з урахуванням уточнення прогнозних макроекономічних показників. Кабмін ініціює поетапне підвищення мінімальної зарплати до 605 гривень в 2008 році. У 2007 році розмір мінімальних пенсій встановлений на 1% вище за рівень прожиткового мінімуму для непрацездатних. З 1 жовтня прожитковий мінімум для непрацездатних становить 411 гривень.

У 2004 році забезпечені своєчасні перерахунки і виплата пенсій у повному обсязі. Бюджет Пенсійного фонду України становить у 2004 році 2679,4 млн. грн. і зріс порівняно з 2003 роком на 1,1 млрд. грн., або 64,4 %. Забезпечення потреби у виплатах фонду власними ресурсами становить 1673,2 млн. грн., або 62,4 %.

Дотації з Пенсійного фонду України становлять 849,1 млн.грн., або 31,7 % у структурі доходів. Їх рівень збільшився порівняно з 2003 роком на 55,7 %.У 2005 році очікується зростання обсягів видатків Пенсійного фонду України до 4075,9 млн. грн., або у 1,5 рази більше порівняно з результатами 2004 року

Дата добавления: 2019-09-02; просмотров: 214; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!