Класифікація кредитного портфелю за ступенем ризику

| Категорія кредитної операції | Рівень ризику |

| Стандартні | 2 |

| Під контролем | 5 |

| Субстандартні | 20 |

| Сумнівні | 50 |

| Безнадійні | 100 |

При аналізі оцінка структури цих активів (кредитів) вважається задовільною, якщо питома вага кредитів без забезпечення, сумнівних до погашення, пролонгованих та прострочених кредитів складає лише 50 %.

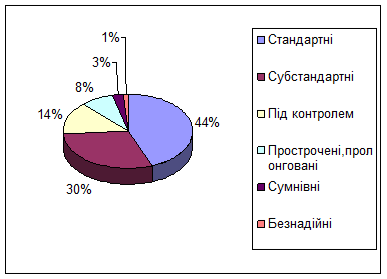

Розглянемо структуру кредитного портфеля ЗАТ КБ ПриватБанк зображену на рисунку 2.2.

Рис. 2.2. Структура кредитного портфеля ЗАТ КБ ПриватБанк в 200 9 році

Виходячи із даних зображених на рисунку 2.2. структуру кредитного портфеля можна вважати задовільною, тому що кредити прострочені, пролонговані і сумнівні складають 12 % при дозволений нормі 50 %.

Характерно, що при збільшенні суми всіх активів на 26,1%, високоліквідні активи в 2009 році порівняно з 2007 роком збільшились на 6,4%, а робочі активи на 8,5 %. Тобто можна зробити висновок, що банк добре управляє активами, відбулось зміцнення ліквідності і платоспроможності банку, а також підвищення його доходності.

Процес управління активами і пасивами банку включає в себе управління ліквідністю банку. Ліквідність для комерційного банку виступає як здатність банку забезпечити своєчасне виконання в грошовій формі своїх зобов’язань по пасиву.

Серед нормативів ліквідності розраховуються такі:

· норматив миттєвої ліквідності;

· норматив загальної ліквідності;

|

|

|

· норматив співвідношення високоліквідних активів (Ва) до робочих активів (Ра).

Миттєва ліквідністьсигналізує про здатність установи банку покрити коштами в касі та на коррахунку частину залучених коштів в національній валюті. Норматив миттєвої ліквідності розраховується як співвідношення суми коштів на коррахунку (Ккр) та в касі (К) до розрахункових (Рп) і поточних (Пр) зобовязань:

Н6 = ( Ккр+К ) / ( Рп+Пр ) *100%

Нормативне значення має бути не менше 20%.

Загальна ліквідність характеризується відношенням зобовязань банку незалежно від строку їх виконання до активів незалежно від строку їх надходження. Розраховується цей норматив як співвідношення загальних активів (А) до загальних зобовязань банку (З) :

Н7 = А / З * 100%

Значення цього нормативу має бути не менше 100%.

Норматив співвідношення високоліквідних активів (Ва) до робочих активів (Ра) банку (Н8) характеризує питому вагу високоліквідних активів (Ва) у робочих активах (Ра) і розраховується за формулою:

Н8 = Ва / Ра * 100%

Нормативне значення показника Н8 має бути не менше 20%.

Розраховані нормативи ліквідності ЗАТ КБ ПриватБанк за 2007-2009 роки наведені в таблиці 2.11.

Таблиця 2.11

Нормативи ліквідності ЗАТ КБ” ПриватБанк” за 200 7 -200 9 роки

|

|

|

| Нормативний показник | Нормати-вне Значення | Фактичний рівень | |||||

| 2007 рік | Відхилення (+,-) | 2008 рік | Відхиле-ння (+,-) | 2009рік | Відхиле-ння (+,-) | ||

| Н5 миттєва ліквідність , % | Не менше 20 | 59,1 | +39,1 | 54,5 | +34,5 | 45,3 | +25,3 |

| Н6 загальна ліквідність,% | Не менше 100 | 135,2 | +35,2 | 115,3 | +15,3 | 121,2 | +21,2 |

| Н7 співвідношення високоліквідних активів з робочими активами, % | Не менше 20 | 22,9 | +2,9 | 40,6 | +20,6 | 43,7 | +23,7 |

Результати розрахунку нормативів ліквідності ЗАТ КБ ”ПриватБанк” наведені в таблиці 2.11. за 2007-2009 роки показують, що ЗАТ КБ “ПриватБанк” дотримується всіх нормативів ліквідності. Фактичні рівень показників значно перевищує їх нормативні значення.

При підвищенні ліквідності банку є можливість втратити прибутковість активів, що спостерігається в нашому випадку (табл.2.12.).

Таблиця 2.12

Прибутковість активів ЗАТ КБ „ПриватБанк” в 200 7 -200 9 роках

| Показник | Формула Розрахунку | 2007 рік | 2008 рік | 2009 рік |

| Доход на активи (ПА) |

|

|

|

|

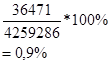

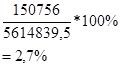

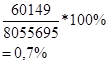

Наведені в таблиці 2.12. дані показують, що банк втрачає здатність ефективно вкладати свої кошти в активні операції. Хоча в 2005 році цей показник був досить високий порівняно з 2009 роком і складав 2,7 %, а в 2009 році знизився до 0,7%. Можливо такий спад пов’язаний з підвищенням конкуренції на ринку банківських послуг. Так чи інакше слід шукати оптимальні варіанти, коли є достатній рівень ліквідності при достатньому рівні прибутковості активів.

|

|

|

Звичайно слід думати про прибутковість, адже комерційний банк функціонує на принципах комерційного розрахунку, але невиконання нормативів тягне за собою штрафи, які фактично є витратами банку і порушенням банківської дисципліни. Таким чином слід обдумати, чи варто прибуток втрачати на штрафи, чи може варто провести структурні зміни і вибрати оптимальний варіант.

Дата добавления: 2019-09-02; просмотров: 153; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!