Результати порівняння фактичних рівнів нормативів регулювання ЗАТ КБ “ПриватБанк” з їх нормативним значенням

| Нормативний показник | Нормати вне Значення | Фактичний рівень | |||||

| 2007 рік | Відхил-ння (+,-) | 2008 рік | Відхиле-ння (+,-) | 2009рік | Відхиле-ння (+,-) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 капітал банку млн..грн. | 10 | 291 | +281 | 352 | +252 | 553 | +443 |

| Н2 мінімальний розмір статутного капіталу, млн. євро | 5 | 37,3 | +32,3 | 56,6 | +51,6 | 105,1 | +100,1 |

| Н3 альтернативності капіталу,% | Не менше 8 | 9,7 | +1,7 | 10,3 | +2,3 | 11,3 | +3,3 |

| Н4 достатності капіталу , % | Не менше 4 | 7,9 | +3,9 | 7,7 | +3,7 | 8,1 | +4,1 |

| Н5 миттєва ліквідність , % | Не менше 20 | 59,1 | +39,1 | 54,5 | +34,5 | 45,3 | +25,3 |

| Н6 загальна ліквідність,% | Не менше 100 | 135,2 | +35,2 | 115,3 | +15,3 | 121,2 | +21,2 |

| Н7 співвідношення високоліквідних активів з робочими активами, % | Не менше 20 | 22,9 | +2,9 | 40,6 | +20,6 | 43,7 | +23,7 |

| Н8 максимальний розмір ризику на одного позичальника,% | Не більше 25 | 23,8 | -1,2 | 23,8 | -1,2 | 20,9 | -4,1 |

| Н9 норматив “великого” кредитного ризику | 8-кратний розмір капіталу | 335,3 | + | 364,33 | + | 155,8 | + |

| Н10 норматив максимального розміру кредитів, гарантій, поручительств, наданих одному інсайдеру, % | Не більше 5 | 4,6 | -0,4 | 4,7 | -0,3 | 3,4 | -1,6 |

| Н11 норматив максимального розміру кредитів, гарантій, поручительств, наданих інсайдерам, % | Не більше 40 | 30,3 | -9,7 | 23,3 | -16,7 | 16,2 | -23,8 |

| Н12 максимальний розмір виданих міжбанківських позичок, % | Не більше 200 | 114,8 | -85,2 | 121,3 | -78,7 | 124,6 | -75,4 |

| Н13 максимальний розмір отриманих міжбанківських позичок | Не більше 300 | 42,7 | -257,3 | 65,3 | -234,7 | 121,8 | -178,2 |

| Н14 норматив інвестування, % | Не більше 50 | 48,6 | -1,4 | 35,2 | -14,8 | 41,6 | -8,4 |

Дані таблиці 2.7. свідчать про те що ЗАТ КБ “ПриватБанк” протягом аналізованого періоду дотримувався всіх нормативів регулювання банківської діяльності.

Підсумовуючи отримані результати в ході аналізу фінансового стану та фінансової діяльності ЗАТ КБ “ПриватБанк” ми можемо зробити висновок, що банк має досить стійку позицію на ринку банківських послуг. Доходи банку зросли на 32 % за аналізований період. Банк в результаті своєї діяльності протягом 2007-2008 років отримував прибутки, він ефективно вкладає свої кошти в активні операції, підтримує оптимальну структуру активів і пасивів із точки зору доходів та витрат .

2.2 Аналіз активів ЗАТ КБ „ПриватБанку”

Активи – це об’єкти, які необхідні банку для його функціонування, тобто засоби виробництва, кошти в касі й на кореспондентському рахунку, його продукти, які приносять банку дохід - послуги, господарські процеси , пов’язані з розміщенням коштів в НБУ та інших банках, цінних паперах, наданих кредитах та інші банківські послуги.

Інформаційною базою для аналізу є баланс банку ( додатки 1,2,3). Проведемо аналіз активів ЗАТ КБ “ПриватБанк” за 2007-2008 роки. Вивчення активів банку починається з оцінки динаміки й структури ( табл.2.8.,2.9.). Як відомо, збалансоване зростання активів та покращення їх структури і якості є необхідною умовою стабільного функціонування і розвитку банку.

Таблиця 2.8

Аналіз динаміки і структури активів ЗА КБ „ПриватБанк” в 2007-2008 роках

| Найменування статті | 2007рік | 2008рік | Темп приросту, % | ||

| Сума, тис. грн.. | Питома вага, % | Сума, тис. грн.. | Питома вага, % | ||

| Готівкові кошти в касі | 183 658 | 3,7 | 377 995 | 6,0 | 105,8 |

| Кошти в НБУ | 550 876 | 11,2 | 100 065 | 1,6 | -81,8 |

| Кошти на коррахунках “Ностро” | 112 133 | 2,3 | 240 884 | 3,8 | 114,8 |

| Міжбанківські кредити | 301 821 | 6,2 | 303 568 | 4,8 | 0,6 |

| Кредити юридичним особам | 3 045 659 | 62,1 | 3 905 908 | 61,8 | 28,2 |

| Кредити фізичним особам | 238 463 | 4,9 | 877 588 | 13,9 | 268,0 |

| Нараховані доходи | 132 432 | 2,7 | 220 820 | 3,5 | 66,7 |

| Цінні папери | 102 970 | 2,1 | 152 282 | 2,4 | 47,9 |

| Основні засоби банку та нематеріальні активи | 213 288 | 4,4 | 324 739 | 5,1 | 52,3 |

| Інші активи | 514 186 | 10,5 | 379 844 | 6,0 | -26,1 |

| Резерви під кредити | -487 437 | -9,9 | -562 063 | -8,9 | 15,3 |

| Всього активів | 4 908 049 | 100,0 | 6 321 630 | 100 | 28,8 |

Таблиця 2.9

Аналіз динаміки і структури активів ЗАТ КБ” ПриватБанк” в 2008-2009роках

| Найменування статті | 2008рік | 2009рік | Темп приросту, % | ||

| Сума, тис. грн.. | Питома вага, % | Сума, тис. грн.. | Питома вага, % | ||

| Готівкові кошти в касі | 377 995 | 6,0 | 686 072 | 7,0 | 81,5 |

| Кошти в НБУ | 100 065 | 1,6 | - | - | - |

| Кошти на коррахунках “Ностро” | 240 884 | 3,8 | 544 179 | 5,6 | 125,9 |

| Міжбанківські кредити | 303 568 | 4,8 | 156 649 | 1,6 | -48,4 |

| Кредити юридичним особам | 3 905 908 | 61,8 | 6 000 746 | 61,3 | 53,6 |

| Кредити фізичним особам | 877 588 | 13,9 | 2 113 861 | 21,6 | 140,9 |

| Нараховані доходи | 220 820 | 3,5 | 377 999 | 3,9 | 71,2 |

| Цінні папери | 152 282 | 2,4 | 198 325 | 2,0 | 20,2 |

| Основні засоби банку та нематеріальні активи | 324 739 | 5,1 | 456 680 | 4,7 | 40,6 |

| Інші активи | 379 844 | 6,0 | 91 961 | 0,9 | -75,8 |

| Резерви під кредити | -562 063 | -8,9 | -836 712 | -8,6 | 56,1 |

| Всього активів | 6 321 630 | 100,0 | 9 789 760 | 100,0 | 54,9 |

Наведені в таблицях 2.8., 2.9., дані свідчать про зміну у складі активів, їх обсязі і структурі. Аналізуючи дані, обсяг активів в 2009році з 2007роком збільшився на 26,1 %. Відбулись також наступні зміни у структурі активів:

Питома вага грошових коштів в касі збільшилась в 2009році порівняно з 2007роком на 3,3 % , а кошти на коррахунках в НБУ зменшились (в 2009році вони взагалі відсутні) в 2008році порівняно з 2007 роком на 9,6 %, це свідчить про наявність в банку ліквідних активів для здійснення власних і клієнтських розрахункових операцій. Кошти в касі та на коррахунках є абсолютно ліквідними, оскільки ними можна скористатися в будь-яку мить, як коштами з гаманця. Ці кошти з одного боку є позитивною ознакою стабільності банку, особливо за нестабільної ситуації в Україні, з іншого боку відсутність коштів в НБУ в 2009 році є позитивною тенденцією для банку, оскільки надмірний рівень цих коштів стримує розширення банківських операцій, бо ці кошти не приносять банку бажаного доходу.

Кошти на коррахунках “Ностро” (кореспондентські рахунки відкрити ЗАТ КБ “ПриватБанк” в іноземній валюті в закордонних банках) збільшились в 2009 році порівняно з 2007 роком незначно – на 11,1 %, вони так само як і кошти в НБУ, виконують роль швидко ліквідних активів для проведення термінових розрахунків. За ними банк не отримує доходів, їхня питома вага незначна, в 2007 році вона становить 2,3 %, в 2008 році – 3,8 %, в 2009 році – 5,6 %. Ще однією причиною незначної величини цього показника є відносна ризикованість операцій за коррахунками.

Варто зазначити, що вкладення в цінні папери мають незначну питому вагу в загальній структурі активів банку, в 2007 році вони складали 2,1 %, а в 2009 році 2,0 %, тобто вкладення в цінні папери зменшились на 0,1 %, а це свідчить про недосконалу і недостатню розвиненість банку на фондовому ринку України.

Досить незначною в обсязі загальних активів є частка основних засобів банку та нематеріальних активів, їх питома вага незначно збільшилась в 2009 році порівняно з 2007 роком на 0,4 %. Доля основних засобів банку та нематеріальних активів є досить низькою в загальній структурі активів, а отже це є позитивною тенденцією для банку, оскільки вкладення значних коштів у неприбуткові активи (такі наприклад, як основні фонди) погіршує структуру активів банку, а також зменшує їхню прибутковість.

До категорії “інші активи” відносять активи, які не приносять банку прибутку і не можуть бути віднесені до іншої категорії активів. Чим менший цей показник тим краще, що спостерігається в нашому випадку. Категорія “інші активи” зменшились в 2009 році на 9,6% порівняно з 2009 роком ( в 2007 році вони становили 10,5 % , а в 2009 році всього лише – 0,9 %), що є позитивною тенденцією для банку.

Основну частину в активах балансу займають видані кредити. В 2009 році питома вага кредитного портфеля збільшилась на 11,4 % в порівнянні з 2007 роком, в тому числі : кредити юридичним особам зменшились в 2009 році на 0,8 % в порівнянні з 2007 роком, і складають 6 000 746 тис. грн.., кредити фізичним особам в 2009 році порівняно з 2007 роком збільшились на 16,8 % і складають 2 113 861 тис. грн.., міжбанківські кредити зменшились в 2009 році на 4,7 % в порівнянні з 2007 роком.

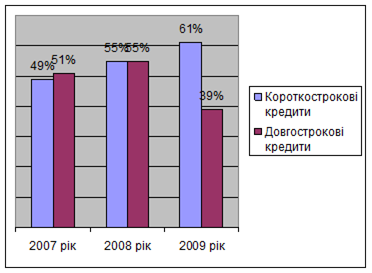

Розглянемо структуру кредитного портфеля за термінами погашення зображену на рис. 2.1.

Рис. 2.1. Структура кредитного портфелю ЗАТ КБ „ПриватБанк” за 200 7 -200 9 роки

Як ми бачимо з даних зображених на рисунку 2.1. за період з 2007 року по 2009 рік питома вага короткострокових кредитів наданих ЗАТ КБ “ПриватБанк” збільшилась на 12 % в 2009 році порівняно з 2004 роком і обсяг короткострокових кредитів становив 5 045 466,2 тис. грн.., а в 2007 році обсяг короткострокових кредитів складав 1 757 112,1 тис. грн.

Питома вага наданих довгострокових кредитів в 2009 році порівняно з 2007 роком навпаки, зменшилась на 12 %. Це пояснюється тим, що довгострокові кредити ризикованіші для банку у зв’язку з нестабільним економічним станом в Україні, невідомими перспективами валютного курсу гривні, порівняно високим рівнем інфляції та іншими не прогнозованими зовнішніми чинниками (поведінка інвесторів, відносини з МВФ тощо).

Якісними є кредити, за якими забезпечене їх повне і своєчасне погашення (повернення) та скорочення кредитних ризиків, тобто не повернення суми основного боргу по кредиту і процентів по ньому. Із метою підвищення і стабільності банківської системи, захисту кредиторів і вкладників комерційні банки відповідно до Постанови правління НБУ від 06.07.2000 року № 279 формують і використовують резерви для відшкодування (покриття) можливих втрат від кредитних послуг.

Для нарахування резерву кредитний портфель банку класифікується за ступенем ризику кредитів на групи (табл.2.10.).

Таблиця 2.10

Дата добавления: 2019-09-02; просмотров: 189; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!