Оценка по пятифакторной модифицированной модели Альтмана

Если Z*>2,9 – зона финансовой устойчивости («зеленая» зона).

Если 1,23<Z*<2,9 – зона неопределенности («серая» зона).

Если Z*<1,23 – зона финансового риска («красная» зона).

Модель Альтмана для непроизводственных предприятий

В 1993 году Альтмана предложил модель для непроизводственных предприятий. Формула расчета интегрального показателя следующая:

Z** = 6.56*X 1 + 3.26*X 2 + 6.72*X 3 + 1.05*X 4

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | Х1 = Оборотный капитал/Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| Х2 | Х2= Нераспределенная прибыль/Активы | стр.2400/ стр.1600 | Retained Earnings / Total Assets |

| Х3 | Х3 = Операционная прибыль/Активы | стр.2300/ стр.1600 | EBIT / Total Assets |

| Х4 | Х4 = Собственный капитал/ Обязательства | стр.1300/ (стр.1400+стр.1500) | Value of Equity/ Book value of Total Liabilities |

Точность модели Альтмана для непроизводственных предприятий – 90,9% в прогнозировании банкротства предприятия за 1 год.

Корректировка для модели для развивающих рынков и России

Для развивающихся рынков Альтман добавляет к формуле константу +3.25.Формула получается следующая:

Z** = 3.25+6.56*X 1 + 3.26*X 2 + 6.72*X 3 + 1.05*X 4

Данная формула подходит для развивающихся стран, куда можно отнести и российскую экономику.

Оценка по четырехфакторной модели Альтмана

Если Z**>2,6 – зона финансовой устойчивости («зеленая» зона).

Если 1,1<Z**<2,6 – зона неопределенности («серая» зона).

Если Z**<1,1 – зона финансового риска («красная» зона).

|

|

|

Модель Альтмана-Сабато оценки риска банкротства (logit-модель)

Альтман совместно с Габриэлем Сабато в 2007 году предложил модель на основе инструментария логистической регрессии (logit-модель). Формула расчета выглядит следующим образом:

P=1/(1+e—y)

Y = 4.28 + 0.18*X 1 — 0.01*X 2 + 0.08*X 3 + 0.02*X 4 + 0.19*X5

Х1 – прибыль до вычета налогов и процентов/Активы

Х2 – краткосрочные обязательства/Капитал

Х3 – чистая прибыль/Активы

Х4 – денежные средства/Активы

Х5 – прибыль до вычета налогов и процентов/проценты к уплате

В результате расчета получится значение от 0 до 1 (вероятность банкротства). К примеру, значение 0,4 будет говорить о 40% вероятности банкротства, а значение 0,9 о 90% вероятности. По сути, если P>0,5, то предприятие можно отнести к классу банкротов, а если P<0,5, то финансово стабильным. Как вы заметили в этой модели нет «серой зоны» неопределенности.

Модель Альтмана и кредитный рейтинг

Оценка предприятия по модели Альтмана тесно связана с кредитным рейтингом. Кредитный рейтинг дается рейтинговым агентством, когда оценку по модели Альтмана можно сделать самому предприятию, что очень удобно. Значение Z-score напрямую коррелируется со значением рейтинга от международных рейтинговых агентств.

|

|

|

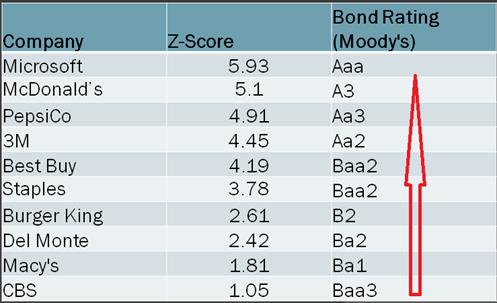

Связь значения Z—score в модели Альтмана с рейтингом от Moody’s

Интересна иллюстрация сравнения значения интегрального показателя по модели Альтмана и кредитного рейтинга Moody’s. Можно найти прямую зависимость, что чем выше значение Z-score, тем выше кредитный рейтинг. К примеру, у компании Microsoft Z-score по модели Альтмана равен 5,93 и у нее самый высший рейтинг Ааа.

Связь оценки по модели Альтмана и кредитного рейтинга Moody’s

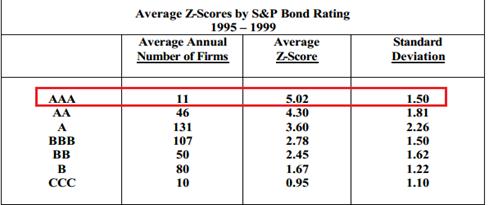

Еще один пример, из отчета Альтмана, в котором видно соотношение рейтинга S&P и значения Z-score по модели Альтмана. Так, он взял 11 компаний с рейтингом ААА и нашел, что среднее значение Z для них – 5,02, а стандартное отклонение 1,5. Это значит, что если компания имеет значение Z-score от 3,52 до 6,52, то у нее рейтинг по шкале S&P – ААА. Аналогично он сделал и для остальных рейтинговых оценок.

Связь оценки по модели Альтмана и кредитного рейтинга S&P

Дата добавления: 2019-07-17; просмотров: 657; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!