Совершенствование методики оценки кормов в организации

Методики оценки кормов и способы распределения затрат между разными видами кормов весьма разнообразны. Приведенные выше методики могут быть использованы как в финансовом учете для составления отчетности, так и в управленческом для формирования необходимой информации. Однако многие методики не учитывают требования МСФО и поэтому не могут применяться при введении этих требований в систему бухгалтерского учета России. В целях сближения российской и зарубежной систем бухгалтерского учета нами предлагается следующая методика формирования справедливой стоимости кормов.

Поскольку стоимость произведенных кормов в растениеводстве полностью переносится на продукцию животноводства, рациональнее рассчитывать справедливую стоимость исходя из рыночной стоимости продукции животноводства, а не растениеводства.

СП =  ž

ž

СП – справедливая стоимость 1 кг корма, руб.;

– рыночная стоимость 1 кг молока, руб.;

– рыночная стоимость 1 кг молока, руб.;

РП – расходы на продажу 1 кг молока, руб.;

К – доля затрат на корма в структуре себестоимости молока;

– общая обменная энергия рациона, приходящаяся на 1 кг молока, МДж;

– общая обменная энергия рациона, приходящаяся на 1 кг молока, МДж;

– обменная энергия каждого вида корма, включенного в рацион, приходящаяся на 1 кг молока, МДж.

– обменная энергия каждого вида корма, включенного в рацион, приходящаяся на 1 кг молока, МДж.

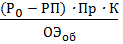

Чтобы рассчитать справедливую стоимость кормов, используемых в дневном рационе коров дойного стада, воспользуемся следующей формулой.

СП =  ž

ž

СП – справедливая стоимость 1 кг корма, руб.;

|

|

|

– рыночная стоимость 1 кг молока, руб.;

РП – расходы на продажу 1 кг молока, руб.;

Пр – дневная продуктивность коров дойного стада, кг;

К – доля затрат на корма в структуре себестоимости молока;

– общая обменная энергия дневного рациона, МДж;

– обменная энергия каждого вида корма, включенного в рацион, МДж.

Использование такой методики позволит учитывать не только справедливую стоимость продукции животноводства, но и влияние энергетических показателей кормов. Поскольку молоко является товарным видом продукции, обращающимся на активном рынке, определить рыночную стоимость не составит труда, в отличие от некоторых видов кормов, активный рынок по которым отсутствует (сено, солома, силос). Расходы на продажу состоят из затрат на транспортировку молока до перерабатывающего завода и прочих затрат понесенных организацией в связи с продажей молока. Доля затрат на корма позволяет выделить ту часть справедливой стоимости молока, которая приходится на корма. Под обменной энергией подразумевается та часть общей энергии корма, которая приходится непосредственно на поддержание жизнедеятельности коров и получение продукции (т.е. молока и приплода). Общая обменная энергия рациона рассчитывается на основе питательности кормов и добавок, включенных в рацион, а также показателе перевариваемости каждого конкретного вида корма.

|

|

|

Рассчитаем справедливую стоимость продукции ячменя – зерна и соломы при использовании их в качестве кормов. В качестве исходных данных возьмем следующие показатели:

- рыночная стоимость 1 кг молока составляет 25 руб.;

- расходы на продажу в организации отсутствуют;

- средний уровень надоя молока от одной коровы в день составляет 23 л.

- доля затрат на корма в структуре себестоимости молока составляет 35%;

- обменная энергия корма была рассчитана на основе рациона коров дойного стада и составила 165 МДж в день;

- обменная энергия 1 кг зерна ячменя составляет 10,7 МДж;

- обменная энергия 1 кг ячменной соломы составляет 5,5 МДж.

Расчет справедливой стоимости 1 кг ячменной соломы:

СП =  ž 5,5 = 6,71 руб.

ž 5,5 = 6,71 руб.

Расчет справедливой стоимости 1 кг зерна ячменя:

СП = ž 10,7 = 13,05 руб.

Полученный показатель справедливой стоимости отражает средний уровень цен, сложившийся на рынке, что означает справедливость приведенный расчетов. Подобная оценка продукции растениеводства должна особым образом учитываться на счетах бухгалтерского учета. Для этого воспользуемся проектом методических рекомендаций по бухгалтерскому учету биологических активов и результатов их биотрансформации в сельском хозяйстве. В соответствии с этим проектом были разработаны следующие счета бухгалтерского учета.

|

|

|

Таблица 1.9 - Счета для учета справедливой стоимости биологических активов, потенциальных доходов, расходов и финансовых результатов

| Шифр счета | Наименование синтетического счета | Шифр и наименование субсчета к синтетическому счету |

| 47 | Справедливая стоимость сельскохозяйственной товарной продукции | 1. Справедливая стоимость товарной продукции растениеводства 2. Справедливая стоимость товарной продукции животноводства |

| 12 | Справедливая стоимость сельскохозяйственной нетоварной продукции | 1. Справедливая стоимость нетоварной продукции растениеводства 2. Справедливая стоимость нетоварной продукции животноводства |

| 13 | Справедливая стоимость животных на выращивании и откорме | 1. Справедливая стоимость животных на выращивании 2. Справедливая стоимость животных на откорме 3. Изменение справедливой стоимости животных на выращивании и откорме |

| 17 | Справедливая стоимость посевов сельскохозяйственных культур | 1. Справедливая стоимость посевов однолетних сельскохозяйственных культур 2. Справедливая стоимость посевов многолетних сельскохозяйственных культур 3. Изменение справедливой стоимости посевов сельскохозяйственных культур |

| 06 | Справедливая стоимость основного стада животных и многолетних насаждений | 1. Справедливая стоимость рабочего скота 2. Справедливая стоимость продуктивного скота 3. Справедливая стоимость многолетних насаждений 4. Изменение справедливой стоимости основного стада животных и многолетних насаждений |

| 92 | Потенциальные доходы и расходы | 1. Потенциальные доходы и расходы растениеводства 2. Потенциальные доходы и расходы животноводства |

| 85 | Потенциальные прибыли и убытки | 1. Потенциальные прибыли и убытки в растениеводстве 2. Потенциальные прибыли и убытки в животноводстве |

Отражение на синтетических счетах зерна ячменя будет осуществляться в следующем порядке.

|

|

|

Таблица 1.10 - Учет зерна ячменя, потенциальных доходов, расходов и финансовых результатов

| № п/п | Содержание хозяйственной операции | Сумма, тыс. руб. | Корреспонденция счетов | |

| дебет | кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Отраженозерно ячменя в оценке: | |||

| а) по справедливой стоимости (потенциальный доход) | 33 367 545 | 47-1 | 92-1 | |

| б) по себестоимости | 13 475 000 | 43 | 20-1 | |

| 2 | Учет потенциальных расходов на производство зерна ячменя (справочно) | 13 475 000 | 92-1 | 47-1 |

Продолжение таблицы 1.10

| 1 | 2 | 3 | 4 | 5 |

| 3 | Учет потенциальных финансовых результатов от биотрансформации ячменя: | |||

| а) потенциальная прибыль | 19 892 545 | 92-1 | 85-1 | |

| б) потенциальный убыток | - | 85-1 | 92-1 | |

| 4 | Закрытие счетов 47 и 85 после составления справки о потенциальных доходах, расходах и финансовых результатах: | |||

| а) на сумму потенциальной прибыли | 19 892 545 | 85-1 | 47-1 | |

| б) на сумму потенциального убытка | - | 47-1 | 85-1 |

Ячменная солома будет отражаться следующим образом.

Таблица 3.11 - Учет ячменной соломы, потенциальных доходов, расходов и финансовых результатов

| № п/п | Содержание хозяйственной операции | Сумма, тыс. руб. | Корреспонденция счетов | |

| дебет | кредит | |||

| 1 | Отражена солома в оценке: | |||

| а) по справедливой стоимости (потенциальный доход) | 12 429 604 | 12-1 | 92-1 | |

| б) по себестоимости | 6 483 400 | 10-7 | 20-1 | |

| 2 | Учет потенциальных расходов на производство ячменной соломы (справочно) | 6 483 400 | 92-1 | 12-1 |

| 3 | Учет потенциальных финансовых результатов от биотрансформацииячменя: | |||

| а) потенциальная прибыль | 5 946 204 | 92-1 | 85-1 | |

| б) потенциальный убыток | - | 85-1 | 92-1 | |

| 4 | Закрытие счетов 12 и 85 после составления справки (отчета) о потенциальных доходах, расходах и финансовых результатах: | |||

| а) на сумму потенциальной прибыли | 5 946 204 | 85-1 | 12-1 | |

| б) на сумму потенциального убытка | - | 12-1 | 85-1 | |

Внедрение таких счетов и методики расчета справедливой стоимости кормов в систему управленческого учета позволит во-первых, адаптировать систему учета к требованиям МСФО, во-вторых, использовать полученную информацию о потенциальной прибыли (убытке) в целях корректировки затрат на производство и разработки мер по снижению себестоимости, в-третьих, отслеживать информацию о качестве кормов и степени их влияния на продуктивность животных.

ЗАКЛЮЧЕНИЕ

Корма являются основной статьей затрат при производстве продукции животноводства. И именно от них в первую очередь зависит продуктивность в молочном скотоводстве и финансовый результат. Поэтому на первый план выходит качество скармливаемых кормов и их рациональный учет и оценка, которые бы позволили оперативно отслеживать и контролировать уровень затрат на производство каждого вида корма.

В ООО «Мир» организация бухгалтерского учета ведется на основании Федерального Закона №402-ФЗ «О бухгалтерском учете», плана счетов бухгалтерского учета и других нормативных актов. Применяется автоматизированная форма бухгалтерского учета. Для ведения учета используется программный продукт «1С: Предприятие 8.3». Учет совершаемых хозяйственных операций ведет бухгалтерская служба организации. Учетная политика организации сформирована главным бухгалтером на основе Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) и утверждена руководителем организации с 1 января 2017 года.

Синтетический учет кормов ведется на счете 10 «Материалы» субсчет 7 «Корма». По дебету счета 10 отражается стоимость поступивших в организацию покупных кормов и себестоимость кормов собственного производства, а также суммы корректировки плановой себестоимости до фактической методом дополнительных бухгалтерских проводок или методом «Красное сторно» по истечении года. По кредиту счета отражается списание кормов в животноводство или списание зеленой массы в производство сочных кормов (силос и сенаж).

Аналитический учет кормов ведется по каждой культуре и каждому виду кормов.

В ходе исследования организации и ведения учета производства и оценки кормов нами выявлено ряд недостатков:

1. Отсутствие системы управленческого учета для анализа хозяйственной деятельности организации;

2. Формируемая информация в рамках финансового учета не позволяет объективно оценивать текущую хозяйственную деятельность и принимать управленческие решения;

3. Нарушение Методических рекомендаций по учету кормов в части распределения затрат между основной продукцией (зерно ячменя) и побочной (солома).

В целях устранения данных недостатков и совершенствования системы учета производства и оценки кормов нами были разработаны следующие рекомендации:

- использование попроцессного метода учета затрат в производстве кормов при сохранении аналитической группировки по культурам позволит контролировать себестоимость кормов на каждом этапе производства и при анализе ряда лет, вносить корректировки в технологический процесс;

- применение методики распределения фактической себестоимости между основной и побочной продукцией на основе энергетических показателей кормов позволит более объективно формировать информацию о влиянии кормов на продуктивность животных;

- оприходование соломы в качестве корма на счет 10 «Материалы» субсчет 7 «Корма», а в качестве подстилки для животных на счет 10 «Материалы» субсчет 6 «Прочие материалы» позволит разграничить учет соломы в зависимости от целей использования;

- оценка кормов по справедливой стоимости с использованием разработанной методики на основе справедливой стоимости продукции животноводства (молока) и энергетических показателей кормов позволит отслеживать эффективность кормов в животноводстве и контролировать уровень затрат в структуре себестоимости молока, приходящийся на корма;

- использование специальных счетов в рамках управленческого учета для формирования информации о справедливой стоимости кормов, потенциальных доходах и расходах и финансовом результате.

Применение вышеизложенных рекомендаций позволит оптимизировать управленческий учет в организации, формировать достоверную информацию о затратах на возделывание кормовых культур и организовать мероприятия по снижению себестоимости кормов. Кроме того станет возможным контроль качества используемых кормов и их влияние на продуктивность коров, так как для распределения затрат и оценки по справедливой стоимости необходимо будет проводить лабораторные анализы состава кормов.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Налоговый кодекс РФ (часть первая) от 31.07.1998 №146-ФЗ (в ред. от 29.05.2019 г.).

2. Налоговый кодекс РФ (часть вторая) от 05.08.2000 №117-ФЗ (в ред. от 29.05.2019 г.).

3. Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (ред. от 28.11.2018 г.).

4. Федеральный закон от 29.12.2006 г. № 264-ФЗ "О развитии сельского хозяйства" (в ред. от 25.12.2018 г.).

5. Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, утверждено приказом Минфина России от 06.05.1999 г. № 33н (ред. от 06.04.2015 г.).

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утверждены приказом Минфина РФ от 31.10.2000 г. № 94н (ред. от 08.11.2010 г.).

7. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Приказ Минфина России от 29 июля 1998 №34н (в ред. от 11.04.2018 г.).

8. Положение по бухгалтерскому учету 1/08 «Учетная политика организации», утверждено приказом Министерства Финансов Российской Федерации от 06.10.2008 № 106н (в ред. от 28.04.2017 г.).

9. Приказ Минсельхоза России от 13.06.2001 № 654 "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению".

10. Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (утверждены приказом Минсельхоза РФ от 06.06.2003 г. № 792).

11. Методические рекомендации по бухгалтерскому учету биологических активов и результатов их биотрансформации в сельском хозяйстве, 2009 г.

12. Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в растениеводстве, утверждены Минсельхозом РФ 22.10.2008.

13. Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях, утверждены приказом Минсельхозом РФ 16.05.2005 г.

14. Международный стандарт финансовой отчетности (IAS) 2 «Запасы» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) (ред. от 27.06.2016 г.).

15. Международный стандарт финансовой отчетности (IAS) 41 "Сельское хозяйство" с изменениями и дополнениями от 11 июня 2015 г.

16. ГОСТ Р 53900— 2010 «Ячмень кормовой Технические условия», утвержден приказом федерального агентства по техническому регулированию и метрологии от 28.10.2010 г. № 336-ст.

17. Алборов Р.А. Бухгалтерский управленческий учет (теория и практика) / Р.А. Алборов. – М.: Изд-во «Дело и Сервис», 2005. – 224 с.

18. Алборов Р.А. Принципы и основы бухгалтерского учета / Р.А. Алборов. -2 изд. перераб. и доп. – М.: Изд–во «КНОРУС», 2006. – 344с.

19. Алборов Р.А. Учет затрат и контроль эффективности производства продукции в сельском хозяйстве / Р.А. Алборов, И.А. Селезнева, И.П. Селезнева – Ижевск: Изд-во «Шеп (Колос)», 2000. – 166 с.

20. Арбатская Т.Г. Актуальные вопросы формирования резерва под снижение стоимости материальных ценностей в бухгалтерском учете / Т.Г. Арбатская // Международный бухгалтерский учет. — 2013. — № 41 (287). - С. 21–29.

21. Артющенко В. А.. Развитие и современное состояние систем учета затрат/ В. А. Артющенко // Управленческий учет. – 2007. - №22. – С. 29-33.

22. Баринова О.И. Классификация затрат: управленческий подход / О.И. Баринова// Молочнохозяйственный вестник. – 2014. - №1(13). - С.91-96.

23. Бондина Н.Н. Бухгалтерский управленческий учет / Н.Н. Бондина – Пенза: Изд–во «РИО ПГСХА», 2013. – 338 с.

24. Бычкова С.М. Бухгалтерский учет в сельском хозяйстве / С.М. Бычкова, Д.Г. Бадмаева. – М.: Изд-во «ЭКСМО», 2008. – 359 с.

25. Вахрушева О. Б. Бухгалтерский управленческий учет / Вахрушева О. Б. — М.: Изд–во «Дашков и К», 2011. – 252 с.

26. Вахрушина М.А. Бухгалтерский управленческий учет./ М.А. Вахрушева – М.: Изд–во «Омега-Л», 2010. – 570 с.

27. Ветрова Л.Н. Управленческий учет в растениеводческих организациях/ Л.Н. Ветрова - М.: Издательство Альфа-Пресс. - 2012. - с. 35.

28. Гайфулина Н.П. Бухгалтерский учет (управленческий) / Н.П. Гайфулина – М.: Изд-во «ВГУЭС», 2008. – 120 с.

29. Грачова Р. Изучаем МСФО: Биологические активы в IAS 41 и П(С)БУ30 / Р. Грачова // Дебет-Кредит. – 2006. - № 47. – С. 37-41.

30. Демина И. Д. Управленческий учет / Демина И. Д. — Саратов: Изд–во «Вузовское образование», 2016.— 232 c.

31. Карпова Т.П. Управленческий учет: учебник для вузов / Т.П. Карпова. – М.: Изд-во «ЮНИТИ», 2003. – 457 с.

32. Карпова Т. П. Управленческий учет / Т.П. Карпова — 2-е издание перераб. и доп. - М.: Изд–во «ЮНИТИ-ДАНА», 2015.— 351 c.

33. Ковалёв В.В. Учет, анализ и финансовый менеджмент/ В.В. Ковалёв. – М.: Изд-во «Финансы и статистика», 2006. – 688 с.

34. Кондраков Н.П. Бухгалтерский управленческий учет / Н.П. Кондраков, М.А. Иванова. - М.: Изд–во «РИОР», 2009. - 234 с.

35. Кондраков Н.П. Бухгалтерский учет. – Учебник изд. 4-е перераб. и доп./ Н.П. Кондраков - М.: ИНФРА-М, 2013.– 681 с.

36. Кутер М.И. Введение в бухгалтерский учет/ М.И. Кутер. – М.: Изд-во «Просвещение-Юг», 2013. – 512 с.

37. Магданов П.В. Система управления организацией: понятие и определение / П.В. Магданов // Вестник ОГУ. – 2012. - №8 (144). – С. 56-62.

38. Мансуров П.М. Управленческий учет/ П.М. Мансуров. – М.: «УлГТУ», 2010. – 175 с.

39. Николаева С.А. Принципы формирование и калькулирование себестоимости // Экономика и жизнь, Бухгалтерское приложение. – 2012. - № 53. - С. 14.

40. Ордынская М.Е. Выбор метода и системы учета затрат на производство и калькулирования себестоимости продукции / М.Е. Ордынская, З.Р. Ситимов // Вестник АГУ. – 2017. - № 3 (205). - С. 77-91.

41. Остаев Г.Я. Организация и методика внутреннего контроля учета затрат в сельском хозяйстве / Г.Я. Остаев // Учет. Анализ. Аудит. – 2015. - №3. – С.93-108.

42. Палий В.Ф. Управленческий учет (с элементами финансового учета) / В. Ф. Палия и Р. Вандер Вил. – М.: Изд-во «ИНФРА-М», 1997. – 480 с.

43. Палий В.Ф. Международные стандарты учета и финансовой отчетности / В.Ф. Палий. – 3-е изд. испр. и доп. – М.: Изд-во «ИНФРА-М», 2011. – 512 с.

44. Петрова В.И. Управленческий учет и анализ / В.И. Петрова, А.Ю. Петров, И.В. Кобищан, Е.А. Козельцева.: Изд–во «ИНФА-М», 2010. – 304 с.

45. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве / М.З. Пизенгольц-М.: Финансы и статистика. 2002- 480 с.

46. Рассказова-Николаева С. А. Управленческий учет для студентов и менеджеров / С. А. Рассказова-Николаева, С.В. Шебек, Е.А. Николаев – М.: Изд-во «Питер», 2013. – 496 с.

47. Селезнева И.П. Формирование резерва под снижение стоимости кормов и семян в сельскохозяйственных организациях / И.П. Селезнева, И.А. Селезнева, Е.А. Шляпникова // Бухгалтерский учет в сельском хозяйстве. – 2018. - № 5 (178). – С. 12-22.

48. Сигидов Ю.И. Управленческий учет затрат: категориально-аналитический инструментарий, роль в системе экономического развития АПК / Ю.И. Сигидов // Научный журнал КубГАУ. – 2013. - № 91 (07). – С. 1-23.

49. Сигидов Ю.И. Классификация затрат при исчислении себестоимости продукции в управленческом учете / Ю.И. Сигидов // Научный журнал КубГАУ. – 2013. - №91 (07). – С. 24-32.

50. Соколов Я.В. Основы теории бухгалтерского учета / Я.В. Соколов - М.: Изд-во «Финансы и статистика», 2003. – 496 с.

51. Ткач В.И. Управленческий учет: международный опыт / В.И. Ткач, М.В. Ткач. - М.: Изд–во «Финансы и статистика», 2014. - 140 с.

52. Хоружий Л.И. Бухгалтерский учет затрат на производство и калькулирование себестоимости продукции в сельскохозяйственных организациях / Л.И. Хоружий – М.: Изд–во «Альфа-Пресс», 2010. – 224 с.

53. Чернов В.А. Управленческий учет и анализ коммерческой деятельности / под ред. М.И. Баканова. – М.: Изд-во «Финансы и статистика», 2001. – 320 с.

54. Энтони Р. Учет: ситуации и примеры / Р. Энтони, Дж. Рис. – М.: «Финансы и статистика», 2001. – 560 с.

55. Юркова Т.И. Экономика предприятия / Т.И. Юркова, С.В. Юрков. – электронный учебник, 2006. – 106 с.

Дата добавления: 2019-07-15; просмотров: 276; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!