Совершенствование методики учета производства кормов в организации

В организации учет затрат в растениеводстве ведется по каждой культуре. Таким образом возможен анализ затрат и выявление наиболее предпочтительных для возделывания культур. Однако в целях оптимизации затрат важно проводить оперативный анализ, который невозможен при существующем подходе к расчету фактической себестоимости, которая рассчитывается в конце года. Учитывая это, возникает необходимость в поиске более подходящего для этих целей метода учета затрат. Среди отмеченных нами в первой главе, наиболее подходящим методом является попроцессный метод учета затрат. Его использование позволит рассчитывать фактическую себестоимость продукции растениеводства в пределах каждого технологического процесса возделывания культуры. Например, при выращивании ячменя на зерно (который является основной культурой, возделываемой в организации на данный момент), возможно выделение следующих процессов:

- подготовка почвы перед посевом в осенний период;

- подготовка почвы перед посевом в весенний период;

- посевные работы;

- уход за посевами;

- сбор урожая;

- транспортировка зерна и соломы к местам хранения;

- доработка зерна и его дробление (в организации используют дробленое зерно для кормления скота).

Выделение процессов позволит контролировать затраты и проводить сравнительный анализ между одинаковыми процессами в предшествующем и отчетном году.

|

|

|

Как отмечалось выше, используемый в организации способ расчета себестоимости продукции ячменя, не соответствует методическим рекомендациям и искажает информацию о затратах, относящихся на определенные виды кормов. В таблице 1.7 представлен сравнительный расчет фактической себестоимости ячменя по методике, используемой в организации, по методике, представленной в методических рекомендациях и методике распределения пропорционально содержанию энергии в кормах.

Таблица 1.7 - Расчет фактической себестоимости продукции ячменя

| Вид продукции | Коэффициентный способ (применяемый в организации) | Способ определения зерна в зерноотходах | Способ распределения пропорционально содержанию энергии в кормах |

| Общие затраты на зерно, тыс. руб. | 19 266 | 18 088 | 13 771 |

| Общие затраты на солому, тыс. руб. | 698 | 1 876 | 6 193 |

| Итого | 19 964 | 19 964 | 19 964 |

| Себестоимость 1 ц зерна, руб. | 753,49 | 710,58 | 538,58 |

| Себестоимость 1 ц зерноотходов, руб. | - | 248,70 | - |

| Себестоимость 1 ц соломы, руб. | 37,68 | 101,26 | 334,32 |

Расчет с помощью способа определения зерна в зерноотходах был произведен в соответствии с методическими рекомендациями. В частности, было определено количество зерноотходов – 175 ц. При этом доля полноценного зерна в зерноотходах составила 35%.

|

|

|

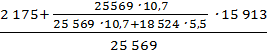

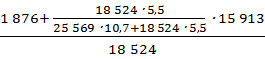

Способ распределения себестоимости пропорционально содержанию энергии в кормах основывается на расчете обменной энергии, содержащейся в каждом виде корма, включенного в рацион. При этом распределению подлежат только общие технологические затраты. Отдельно по виду получаемого корма учитываются затраты на заготовку соломы и доработку и сушку зерна. Для расчета были взяты следующие исходные данные:

- валовый сбор зерна ячменя в весе после доработки 25 569 ц;

- валовый сбор ячменной соломы 18 524 ц;

- обменная энергия 1 кг зерна ячменя 10,7 МДж;

- обменная энергия 1 кг соломы 5,5 МДж;

- общая сумма затрат 19 964 тыс. руб.;

- затраты по доработке и сушке зерна 2 175 тыс. руб.;

- затраты на заготовку соломы 1 876 тыс. руб.;

- общие технологические затраты, подлежащие распределению 15 913 тыс. руб.

С/с 1 ц зерна ячменя =  = 538,68 руб.

= 538,68 руб.

С/с 1 ц ячменной соломы =  = 334,32 руб.

= 334,32 руб.

Данный способ на наш взгляд, применим в том случае, если полученная солома полностью идет на корм скоту. Это объясняется тем, что при расчете энергетических показателей используется обменная энергия кормов [45]. Однако, помимо использования соломы в рационах животных, она используется в организации в качестве подстилки для молодняка КРС. Поэтому целесообразно разграничить в учете солому, используемую как корм и в качестве подстилки для животных. Для этого необходимо учитывать солому для разных целей на разных субсчетах. При этом возможно отнесение соломы в качестве подстилки на субсчет 6 «Прочие материалы». В таблице 1.8 представлен вариант раздельного учета соломы в зависимости от направления использования.

|

|

|

Таблица 1.8 – Журнал хозяйственных операций по учету соломы

| № п/п | Содержание операции | Сумма, тыс. руб. | Корреспонденция счетов | Документы, на основании которых производятся бухгалтерские записи | |

| Дебет | Кредит | ||||

| 1 | Оприходована солома на корм скоту | 3 850 | 10.07 | 20.01 | Акт приема грубых и сочных кормов (ф. № СП-17) |

| 2 | Оприходована солома, предназначенная для использования в качестве подстилки | 2 639 | 10.06 | 20.01 | Акт приема материалов |

| 3 | Списана солома на корм скоту | 3 850 | 20.02 | 10.07 | Лимитно-заборная ведомость, акт расхода кормов |

| 4 | Списана солома в качестве подстилки | 2 639 | 20.02 | 10.06 | Лимитно-заборная ведомость, акт расхода материалов |

Анализируя полученные результаты, можно сделать вывод, что используемая в организации в данный момент методика расчета себестоимости сильно занижает себестоимость соломы, что ведет к искажению информации в бухгалтерском учете. Наиболее подходящим вариантом распределения затрат является способ расчета энергетических показателей, так как учитывает влияние кормов на продуктивность животных.

|

|

|

Дата добавления: 2019-07-15; просмотров: 364; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!