Учет финансовых результатов (счета №№ 46. 80)

Финансовый результат деятельности предприятия складывается из прибылей и убытков. Они отражаются на активно-пассивном счете № 80 "Прибыли и убытки". На дебете отражаются убытки, на кредите - прибыли.

Прибыль (убыток) - является основным обобщающим показателем деятельности предприятия. Балансовая прибыль (убыток) предприятия – это сумма прибыли (убытков) от реализации продукции, товаров (работ, услуг), нематериальных активов, основных средств, других материальных ценностей, а также доходов от внереализационных операций, уменьшенных на сумму затрат по ним. Конечный финансовый результат или, в целом по предприятию, так называемая балансовая прибыль, определяется как разница между различными видами прибылей и внереализационных доходов, учтенными на кредите, и соответственно убытками внереализационными расходами, учтенными на дебете счета № 80 "Прибыли и расходы".

Использование прибыли в течение года в бухгалтерском учете ведется на активном синтетическом счете № 81 " Использование прибыли". Учет на этом счете должен быть организован по направлениям использования прибыли исходя из финансового плана.

В соответствии со статьей 52 Конституции ПМР, статьей 1 Закона ПМР "Об основах налоговой системы в Приднестровской Молдавской Республике" "Каждый обязан платить налоги и местные сборы, установленные законом". Настоящее положение закрепляет конституционную обязанность, имеющую публично-правовой характер, своевременно и в полном объеме уплачивать установленные законом налоги, пошлины и иные сборы, являющиеся обязательными платежами. Наделение налогового органа полномочием действовать властно-обязывающим образом при бесспорном взыскании налоговых платежей правомерно в той степени, в какой такие действия, во-первых, остаются в рамках именно налоговых имущественных отношений, а не приобретают характер гражданско-правовых, административно-правовых или уголовно-правовых санкций, и, во-вторых, не отменяют и не умаляют права и свободы человека и гражданина. Следовательно, налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, поскольку иначе были бы нарушены права и охраняемые законом интересы государства, а также других лиц; взыскание налога не может расцениваться как произвольное лишение собственника его имущества, оно представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности.

Заработная плата работника является результатом несложного арифметического действия: суммы оплаты труда, исчисленные согласно условиям трудового договора в установленном в организации в рамках Положения об оплате труда, Положения о премировании и прочих внутренних документов организации, именуемых в Трудовом кодексе

Удержание из заработной платы работника – это неперечисление (невыдача) части заработной платы, причитающейся работнику, в обеспечение требований к этому работнику либо со стороны работодателя, либо со стороны третьих лиц, осуществляемое в случаях, размерах и порядке, установленных ТК РФ и иными федеральными законами

Оформление первичной документации — это один из самых сложных и трудоемких процессов в бухгалтерии. При этом первичная документация требует внимательности и аккуратности, так как утрата этих документов или неправильный учет первичной документации может привести к ошибкам в заполнении бухгалтерских отчетов и других документов. При проведении документирования хозяйственных операций организации необходимо учитывать положения действующего законодательства, например о том, что Первичные учетные документы должны содержать обязательные реквизиты и прочее. При ведении бизнеса и хозяйственных операций не все знают тонкости бухгалтерского учета, поэтому оформление и ведение первичной документации лучше всего поручить специалистам, которые без труда возложат эту обязанность на себя. Специалисты ЮА «БЕЗ ОШИБКИ» с радостью возьмут на себя обязанности по оформлению и ведению первичной документации.

79) Трудово́й догово́р — в трудовом праве договор между работником и работодателем, устанавливающий их взаимные права и обязанности. по трудовому договору работник принимает на себя обязанность выполнять работу в рамках служебных обязанностей по определенной специальности, согласно своей квалификации и (или) должности с подчинением внутреннему трудовому распорядку, а работодатель обязуется обеспечивать соответствующие условия труда согласно нормам трудового законодательства, правилам внутреннего трудового распорядка, коллективного и трудового договора. Обязательные нормы трудового договора в основном регулируются Трудовым кодексом и иными правовыми актами трудового законодательства, а для отдельных организаций, отраслей хозяйства или административно-территориальных могут устанавливаться также коллективными договорами

Основным источником доходов пенсионного Фонда является единый социальный налог и налог на доходы. Обязательное социальное страхование, регулируемое Федеральным законом от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования », представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством Российской Федерации, – иных категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления других установленных законодательством Российской Федерации социальных страховых рисков, подлежащих обязательному социальному страхованию. В вышеуказанных случаях выплаты осуществляются за счет средств бюджета ФСС РФ, утверждаемого на очередной финансовый год федеральным законом.

83)

Отчетность - совокупность сведений о результатах и условиях работы предприятия за истекшее время, представленных органам управления. Она содержит сведения о реализованной продукции, затратах на производство продукции, состоянии хозяйственных средств и источниках их образования, финансовых результатах работы предприятия.

Финансовая отчетность аптеки

Финансовая отчетность – это свод логически и информационно взаимосвязанных финансовых показателей, составленных за определенный период времени на базе данных финансового учета с целью показа финансового состояния и результативности бизнеса, а также система финансовых документов, характеризующих деятельность аптеки, важнейшие аспекты которой доход – расход, прибыль – убыток, активы – пассивы и др.

Финансовая отчетность определяется учетной и бюджетной политикой аптеки. Это связано с тем, что финансовые результаты деятельности аптеки будут зависеть от выбора методов:

– оценки сырья и материалов, идущих на производственные цели;

– осуществления амортизационных отчислений;

– списания на себестоимость продукции совершаемых затрат.

Требования к финансовой отчетности аптеки

Важными требованиями, предъявляемыми к отчетности, являются:

– полнота отражения экономических и финансовых процессов в аптеке;

– достоверность представленной информации;

– соответствие различных форм отчетности друг другу;

– правильность проведенных арифметических расчетов;

– соблюдение размерности единицы измерения;

– хронологическая непрерывность и преемственность отчетности;

– своевременность представления;

– наличие подписей уполномоченных лиц и т. п.

Финансовая отчетность может быть также внутренней и внешней. К внутренней финансовой отчетности относятся документы оперативной финансовой работы, это касается и данных управленческого учета. Внешнюю финансовую отчетность составляют бухгалтерский баланс аптеки, отчеты о финансовых результатах и их использовании, изменениях капитала, движении денежных средств, а также справки, приложения и пояснительные записки к ним.

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную. Бухгалтерская отчетность содержит сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям и составляется на основании данных бухгалтерского учета. Статистическая отчетность содержит сведения по отдельным показателям хозяйственной деятельности предприятий как в натуральном, так и стоимостном выражении, и составляется по данным статистики, бухгалтерского и оперативного учета.

Оперативная отчетность содержит сведения по основным показателям за короткие промежутки времени - сутки, пятидневку, неделю, декаду, половину месяца и составляется на основе данных оперативного учета. Сведения, содержащиеся в оперативной отчетности используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

85)

Современное финансовое планирование направлено прежде всего на выработку гибкой стратегии и тактики хозяйствования предприятия, стремящегося упрочить свои конкурентные позиции в условиях быстро меняющейся рыночной конъюнктуры.

Использование нормативов в финансовой деятельности становиться делом самого предприятия, поэтому информация о нормативах переходит из бухгалтерской отчетности, как это было раньше, в область коммерческой тайны.

Анализ отклонений от планируемых предприятием показателей, основывающийся на бухгалтерской отчетности, приобретает характер внешнего анализа, то есть анализа проводимого за пределами предприятия на основе отчетных данных, которые содержат лишь весьма ограниченную информацию о деятельности предприятия.

Существует многообразная экономическая информация о деятельности предприятия и множество способов анализа этой деятельности. Финансовый анализ по данным финансовой отчетности называют классическим способом анализа.

Предприятие можно рассматривать как сложную многоуровневую систему. В качестве относительно самостоятельных функциональных подсистем предприятия традиционно выделяются:

технологическая;

производственная;

материально-техническая;

кадровая;

управления;

финансово-инвестиционная;

сбыта и реализации.

Результаты деятельности предприятия зависят от согласованной работы всех этих подсистем. Однако в условиях экономического спада особую роль играют не столько производственные мощности предприятия, представленные первыми четырьмя подсистемами. Как правило, производственные мощности предприятия загружены не полностью. Главными являются подсистемы управления, финансовая и маркетинговая подсистемы.

Рассматривая наиболее важные проблемы предприятий, целесообразно выделить функциональные проблемы:

ориентация на краткосрочные результаты деятельности, отсутствие стратегического подхода к деятельности фирмы;

отсутствие на фирмах комплексных средне- и долгосрочных планов;

недостаточное знание текущего и прогнозного состояния рынка, необходимость высоких затрат для ориентации на рынке, поиска платежеспособных покупателей и поставщиков недорогого сырья и материалов;

неготовность предприятия к изменениям спроса, появлению на рынке конкурентной продукции;

снижение квалификации персонала, старение основных фондов;

падение технологической дисциплины:

снижение трудовой мотивации работников, престижа рабочих и ИТР;

неэффективность использования имеющихся в распоряжении ресурсов;

преобладание личных интересов менеджеров, противостояние между руководством и коллективом.

Таким образом, одним из возможных основных путей комплексного, системного решения проблем развития предприятия является внедрение стратегического планирования в практику деятельности руководства фирмы. При этом стратегия предприятия включает семь направлений:

товарно-рыночная стратегия,

ресурсно-рыночная стратегия,

технологическая стратегия,

интеграционная стратегия,

финансово-инвестиционная стратегия,

социальная стратегия,

стратегия управления.

86)

Внешняя среда в стратегическом управлении рассматривается как совокупность двух относительно самостоятельных подсистем: макроокружения и непосредственного окружения.

Макроокружение создает общие условия среды нахождения организации. В большинстве случаев макроокружение не носит специфического характера по отношению к отдельно взятой организации. Однако степень влияния состояния макроокружения на различные организации различна. Это связано как с различиями в сферах деятельности организаций, так и с различиями во внутреннем потенциале организаций.

Изучение экономической компоненты макроокружения позволяет понять то. как формируются и распределяются ресурсы. Оно предполагает анализ таких характеристик, как величина валового национального продукта, темп инфляции, уровень безработицы, процентная ставка, производительность труда, нормы налогообложения, платежный баланс, норма накопления и т.п. При изучении экономической компоненты важно обращать внимание на такие факторы, как общий уровень экономического развития, добываемые природные ресурсы, климат, тип и уровень развитости конкурентных отношений, структура населения, уровень образованности рабочей силы и величина заработной платы.

Внутренняя среда организации - это та часть общей среды, которая находится в рамках организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Внутренняя среда имеет несколько срезов, каждый из которых включает набор ключевых процессов и элементов организации, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация. Кадровый срез внутренней среды охватывает такие процессы, как взаимодействие менеджеров и рабочих; найм, обучение и продвижение кадров; оценка результатов труда и стимулирование; создание и поддержание отношений между работниками и т.п. Организационный срез включает в себя: коммуникационные процессы; организационные структуры; нормы, правила, процедуры; распределение прав и ответственности; иерархию подчинения. В производственный срез входят изготовление продукта, снабжение и ведение складского хозяйства; обслуживание технологического парка; осуществление исследований и разработок. Маркетинговый срез внутренней среды организации охватывает все те процессы, которые связаны с реализацией продукции. Это стратегия продукта, стратегия ценообразования; стратегия продвижения продукта на рынке; выбор рынков сбыта и систем распределения. Финансовый срез включает в себя процессы, связанные с обеспечением эффективного использования и движения денежных средств в организации. В частности, это поддержание ликвидности и обеспечение прибыльности, создание инвестиционных возможностей и т.п.

Внутренняя среда как бы полностью пронизывается организационной культурой, которая так же, как вышеперечисленные срезы, должна подвергаться самому серьезному изучению в процессе анализа внутренней среды организации.

81)

Издержки обращения - это выраженные в денежной форме затраты живого и овеществленного труда по доведению товара от производителя к потребителю, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворению спроса потребителей. Издержки обращения представляют собой общественно необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач.

Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

Издержки обращения характеризуются суммой и уровнем. Их уровень в розничной торговле определяется в процентах к розничному товарообороту, в оптовой - в процентах к оптовому товарообороту с участием в расчетах, в общественном питании - в процентах к валовому товарообороту общественного питания. Уровень издержек обращения - важный качественный показатель торговой деятельности. По этому показателю судят, с одной стороны, о величине затрат в расчете на 1 р. (1000 р.) товарооборота, с другой - о доле торговых расходов в розничной цене, об эффективности использования материальных, трудовых и финансовых ресурсов.

Издержки обращения условно подразделяются на две группы: чистые и дополнительные. Чистые издержки - это затраты по организации процесса купли-продажи, содержанию административно-управленческого персонала, расходы на учет и отчетность. Дополнительные издержки обусловлены продолжением процесса производства в торговле (фасовка, упаковка), преобразованием производственного ассортимента в торговый.

Доля чистых издержек в оптовой торговле (по данным экспертов) составляет 10-12%, в розничной торговле продовольственными товарами - до 40, в розничной торговле непродовольственными товарами - около 50%. Соотношение между чистыми и дополнительными издержками не является постоянным. С развитием производства, увеличением доли фасованных товаров, улучшением транспортных связей, приближением промышленных предприятий к потребителю, совершенствованием материально-технической базы торговли, повышением качества торгового обслуживания, сокращением непроизводительных затрат доля дополнительных издержек в торговле будет падать.

Издержки обращения непосредственно связаны с функционированием основного и оборотного капитала. Материальные затраты, затраты на оплату труда, отчисления на социальные нужды - затраты собственного оборотного капитала; амортизация - собственного основного капитала; прочие затраты - собственного и заемного оборотного капитала, заемного основного капитала.

Все издержки можно разделить на две группы: явные и неявные. Явные издержки - это альтернативные издержки, связанные с использованием привлеченных материальных, финансовых и трудовых ресурсов, которые полностью отражаются в бухгалтерском учете. Их еще часто называют бухгалтерскими. В соответствии с действующим законодательством не все затраты, которые несет предприятие, включаются в бухгалтерские издержки. Часть затрат, осуществляемых предприятием, производится за счет прибыли. Бухгалтерские издержки - явные затраты, относимые, согласно законодательству, на издержкоемкость реализации продукции.

1. К материальным явным затратам относятся: стоимость товаров, сырья, материалов, полуфабрикатов, покупных материалов, используемых для упаковки, хранения, обеспечения нормального торгово-технологического процесса; стоимость работ и услуг, оказываемых другими предприятиями данному предприятию, топлива всех видов и др.

2. К затратам на оплату труда относятся выплаты заработной платы за фактически выполненную работу, стоимость товаров, выдаваемых в порядке натуральной оплаты, различного рода премии, надбавки к заработной плате, оплата отпусков и т. д.

3. Отчисления на социальные нужды и другие отчисления - отчисления в фонд социальной защиты населения, фонд содействия занятости населения и др., составляющие сейчас единый социальный налог;

4. Амортизация основных фондов - процесс переноса стоимости основного капитала по мере износа на реализуемую с его помощью продукцию и использование этой стоимости в последующем для приобретения, возобновления выбывших основных фондов.

5. К прочим затратам относятся разного рода платежи за использование собственных и заемных оборотных средств (процент за пользование банковским кредитом), заемных основных средств (арендная плата, другие отчисления и налоги; относимые на издержки обращения).

Неявные издержки - альтернативные издержки, связанные с использованием ресурсов, принадлежащих самому предприятию. К неявным издержкам можно отнести те платежи, которые предприятие могло бы получить при более выгодном использовании принадлежащих ему ресурсов (издержки упущенных возможностей), нормальную прибыль, которая удерживает предпринимателя в выбранной им отрасли деятельности.

Совокупная сумма явных (бухгалтерских) и неявных издержек представляет собой экономические издержки:

ЭИ = БИ + ЯИ + НИ,

где ЭИ - экономические издержки; БИ - бухгалтерские издержки (явные), отнесенные на соответствующие статьи издержек обращения; ЯИ - явные издержки, оплачиваемые за счет чистой прибыли предприятия; НИ - неявные издержки.

Для более глубокого познания сущности издержек и обеспечения возможности управления ими разработана система классификации затрат, т. е. их группировка по какому-либо предварительно разработанному или принятому признаку. Классификация позволяет непрерывно контролировать и анализировать издержки обращения по их разновидностям, следить за их динамикой, выявлять изменения, тенденции с целью дальнейшего управления ими. Единая классификация издержек обращения дает возможность сопоставлять их не только с затратами внутри торгового предприятия, но и с затратами по другим магазинам. Можно тем самым сравнить качество управления в разных магазинах и в разных отделах.

В управленческом учете в развитых странах используются следующие варианты классификации затрат: по экономическим элементам затрат;

по статьям себестоимости (статьи калькуляции издержек);

по отношению к технологическому (торговому) процессу - основные, накладные;

по составу (одноэлементные, комплексные);

по способу отнесения на себестоимость товара (издержкоемкость) - прямые и косвенные;

по роли в торговом процессе - производственные, непроизводственные;

по целесообразности расходования (производительные, непроизводительные - и те и другие являются общественно необходимыми).

по возможности охвата планом - планируемые, непланируемые;

по отношению к объему товарооборота (продаж) - переменные, постоянные;

по периодичности возникновения - текущие, единовременные, декадные, посменные, ежедневные;

по включению в калькуляцию - нейтральные (некалькулируемые), калькулируемые, дополнительные;

по временной форме - фактические, плановые.

Затраты могут подразделяться на следующие группы:

- Затраты на капитал;

- Затраты на услуги третьих фирм;

- Затраты на налоги;

- Затраты на использование услуг третьих лиц;

- Принудительные отчисления;

- Затраты на электроэнергию, коммунальные услуги, телефон;

- Косвенные налоги, отчисления и др. в различные фонды, связанные с решением государственных социальных задач;

- Расходы на железнодорожные, водные, воздушные, автомобильные и гужевые перевозки;

- Расходы на оплату труда;

- Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря;

- Амортизация основных средств;

- Отчисления и затраты на ремонт основных средств;

- Износ санитарной одежды, столового белья, столовой посуды и приборов;

- Расходы на топливо, газ, электроэнергию для производственных нужд;

- Расходы на хранение, подработку, подсортировку и упаковку товаров;

- Расходы на торговую рекламу;

- Проценты за пользование кредитом и займами;

- Потери товаров и продуктов при перевозке, хранении и реализации;

- Расходы на тару;

- Отчисления на социальные нужды.

- Налоги, отчисления и сборы, включаемые в издержки обращения;

- Прочие расходы.

В зарубежной практике, в частности в розничной торговле США, применяют два вида классификаций: естественную и функциональную.

В основу естественной классификации положена сущность издержек независимо от того, для осуществления какой функции были произведены эти затраты.

Функциональная классификация построена по принципу отнесения затрат на конкретные задачи, решаемые торговым предприятием.

Классификация по отраслям хозяйственной деятельности предусматривает учет и планирование издержек по розничной торговле; оптовой торговле; общественному (массовому) питанию; по завозу, длительному хранению и оптовой реализации картофеля, овощей, фруктов (в рублях на тонну продукции); издержки по заготовке сельскохозяйственной продукции (по растениеводству в рублях, на тонну заготовленной продукции; по животноводству - в процентах к закупочной стоимости; в потребительской кооперации - в процентах к объему заготовленной продукции).

Структура издержек обращения находится в тесной зависимости от объемов деятельности, ассортиментной структуры товарооборота, финансового положения предприятия, его месторасположения, формы собственности, доли арендованных основных фондов, эффективности их использования, взаимоотношений с контрагентами, уровня государственного регулирования, состояния экономики страны в целом, численности торговых работников, форм оплаты их труда и других факторов. Например, у торговых предприятий, работающих в условиях аренды и размещающихся в арендованных помещениях, на конец 2002 г. сложилась следующая структура издержек: около 60 % общей суммы всех затрат занимают расходы по уплате за кредит и арендная плата; на другие статьи (оплата труда работников, расходы на содержание зданий, помещений, инвентаря и амортизацию основных фондов; расходы на рекламу, на подсортировку, подработку и упаковку и т. д.) приходится меньше половины.

88)

Информационно-справочные системы

База изъятых ЛС

Обновляющийся список фальсифицированных ЛС, с указанием лаборатории, забраковавшей препарат и номера письма;

Информация о показателях, по которым забракован препарат;

Удобная система поиска по названию, серии, производителю и дате письма;

Автоматическое обновление базы;

Возможность пополнения базы вручную;

Печать всего списка ЛС или выборочно;

Связь базы с АИС "Склад" и проверка на фальсификаты ЛС: на этапе прихода, по приходным накладным за период, текущих остатков на складе;

Реестр цен ЛС

Список зарегистрированных цен на ЛС;

Информация о регистрации: дата и номер;

Удобная система поиска по торговому и названию, производителю и МНН;

Расчет максимально возможной оптовой цены и цены реализации;

Печать всего списка ЛС или выборочно;

Автоматическое проставление меток "ЖНВЛС" из базы "Реестр цен" в справочнике товаров АИС "Склад".

"Юнико-РЛС"

Модуль "Юнико-РЛС" интегрирован в ПК "Юнико-Аптека" что позволяет на первом столе и в бэк-офисе предприятия максимально сократить время на получение полной информации о лекарственном средстве и другом товаре, предоставляя быстрый доступ к описанию, информации о действующем веществе, аналогам, производителям, показаниям к применению, условиям хранения и срокам годности. Поиск товара производится по штрихкоду и по торговому или международному наименованиям.

При вводе нового товара достаточно считать его штрихкод, чтобы автоматически сформировать торговое наименование и заполнить основные характеристики товара: МНН, фармгруппу, производителя и др.

"Юнико-Терминал"

Программно-аппаратный комплекс "Юнико-Терминал" устанавливается в торговом зале аптеки. Комплекс "Юнико-Терминал", интегрированный с ПК "Юнико-Аптека" и модулем "Юнико-РЛС" позволяет перейти на качественно-новый уровень сервиса для посетителей аптеки:

клиент может самостоятельно выбрать необходимые ему товары по подходящей цене,

получить по любому медикаменту исчерпывающуюся информацию (имеющееся в аптеке количество, цену, описание, информацию о действующем веществе, аналогам, производителям, показаниям к применению, условиям хранения и срокам годности),

проверить лекарственные средства на фальсифицированные или забракованные серии,

получить информацию о предельных ценах на ЖНВЛС,

сформировать заказ и получить его готовым на кассе, сохранив конфиденциальность покупки.

Программно-аппаратный комплекс обладает простым, интуитивно-понятным интерфейсом, вызывает интерес у посетителей, обеспечивая увеличение продаж.

89)

Фармацевтический маркетинг (реклама фармацевтических препаратов)- вид человеческой деятельности, направленной на изучение нужд конкретного человека в фармацевтической помощи и удовлетворение его потребностей посредством обмена. Рынок лекарственных средств - это комплекс различных организаций, взаимодействующих между собой с целью получения прибыли от продажи потребителю специфического товара - лекарственного средства. Он характеризуется такими параметрами как емкость, структура, ценовая доступность, наличием законодательной базы, регулирующей взаимодействие участников рынка. Определяющим спрос являются - заболеваемость, медико-демографические, социально-экономические и климатические факторы. Цель фармацевтического маркетинга (реклама фармацевтических препаратов) - оптимизация рынка фармацевтической помощи, под которой понимается анализ связи между нуждой, потребностью, спросом и предложением, а также учет влияний всех внутренних факторов системы лекарственного обеспечения. Продуктом при рекламе фармацевтических препаратов являются лекарственные средства в различных лекарственных формах, медицинские инструменты, перевязочные материалы, и др., использование которых зависит от заболевания больного и от квалификации врача, формирующего спрос.

Реклама фармацевтических препаратов - деятельность по распространению информации о лекарственных средствах и изделиях медицинского назначения. Цель рекламы фармацевтических препаратов и информации о фармацевтической продукции не отличается от рекламы любого другого продукта - добиться того, чтобы человек приобрел рекламируемый продукт. Но она обладает некоторыми особенностями, это объясняется спецификой объектов, связанных с медициной и здоровьем, что заставляет рассматривать влияние рекламы фармацевтических препаратов на людей не только с точки зрения коммерции, но и через призму общественной и личной безопасности граждан. Основное отличие состоит в ограничениях размещения рекламы фармацевтических препаратов в соответствующих печатных изданиях, а также в наличии регламентирующих правительственных документов на международном и государственном уровне. Реклама фармацевтических препаратов ограничена. Этические нормы фармацевтического рынка запрещают прямую связь производителя и пациента. Большинство рекламных средств, таких как, телевидение, радио, местные газеты не используются для продвижения препаратов, отпускаемых по рецепту врача. В ряде стран есть правовые ограничения на рекламу всех видов лекарственных средств.

Основной задачей в рекламе фармацевтических препаратов является достижение максимально большой аудитории по минимально низкой цене. Это возможно при использовании многопрофильных средств массовой информации для рекламы фармацевтических препаратов, отпускаемых без рецепта врача, или узко специализированные журналы для рекламы лекарственных препаратов, отпускаемых по рецепту врача.

В капиталистическом мире существуют методы контроля эффективности рекламы фармацевтических препаратов: метод Россера, имитационное рыночное тестирование, отзыв с помощью, отзыв без помощи, метод Гэллапа-Робинсона, Старча, "тайников" и вспомогательные методы.

Систему управления информацией и рекламой фармацевтических препаратов можно представить как сложный комплекс элементов, участников, процессов и приемов по определению целей и задач рекламы, ее организации, контролю и информационному обеспечению. Современная реклама фармацевтических препаратов - глубоко продуманный и научно обоснованный процесс. В нем участвуют рекламисты, маркетологи, психологи и социологи. При внедрении нового препарата идет сбор информации о препаратах-аналогах, конкурентах и потребителях, идет доказательный показ преимуществ предлагаемого нового препарата. Рекламный процесс предполагает определенные расходы. Расходы на рекламу представляют собой расходы аптечного предприятия по целенаправленному информационному воздействию на потребителя (пациента) для продвижения аптечных товаров (работ, услуг) на рынках сбыта.

В западных странах проводятся обширные маркетинговые рекламные исследования и владельцы фармацевтических фирм еще с середины 50-х годов вкладывают значительные средства в рекламу и эти расходы неуклонно из года в год растут. Учитывая то, что реклама лекарственных средств сосредотачивается на стыке медицины, экономики, и психологии они не меняют рекламу средств от головной боли - 20 лет, предметов личной гигиены – 25 лет, аспирина - 31 год.

В отечественной рекламе основной упор делается в основном на эстетику ("красивый тектст") без выделения конкретного качества препарата и его эффективности. В завоевании и удержании потребителя немаловажную роль играют упаковка, товарный знак, рекламное обращение. Интенсивно надо налаживать связи через рекламное агентство, где взаимодействуют производитель, дистрибьютор и продавец. Самое важное в рекламе – это разумное сочетание самого текста рекламы и его стилистического оформления.

Важно не только выйти на рынок с новым препаратом, надо содействовать продаже и сбыту путем проведения пресконференций, семинаров, выставок и т.д. Это помогает производителю и продавцу "вписаться" в среду общественности и помогает построить деловые отношения с прессой, лечебно-профилактическими учреждениями и органами управления. Без тщательно продуманной рекламной кампании торговать лекарствами не просто и на отечественном рынке.

При участии Фармакопейной конвенции США на базе территориальных центров информации о лекарственных средствах создается Всероссийская информационная сеть по лекарственным средствам (ВИСЛС). Она должна обеспечить доступность информации, исключить дублирование, предусмотреть возможность обмена информацией, особенно в области фармакотерапии и побочных действий лекарственных средств между центрами.

В сложившейся децентрализованной системе лекарственного обеспечения, в условиях недофинансирования бюджета здравоохранения всех уровней, стихийно формирующегося фармацевтического рынка встал вопрос рационального использования лекарственных средств. Это возможно только при условии оперативного информирования всех звеньев лекарственного обеспечения.

87)

Информация (от лат. informatio — осведомление, разъяснение, изложение) — в широком смысле абстрактное понятие, имеющее множество значений, в зависимости от контекста. В узком смысле этого слова — сведения (сообщения, данные) независимо от формы их представления. В настоящее время не существует единого определения термина информация. С точки зрения различных областей знания, данное понятие описывается своим специфическим набором признаков. Информация — совокупность данных, зафиксированных на материальном носителе, сохранённых и распространённых во времени и пространстве. == Понятие информации,классификация и свойства ==В литературе можно найти достаточно много определений термина «информация», отражающих различные подходы к толкованию этого понятия. В «Федеральный закон Российской Федерации от 27 июля 2006 г. N 149-ФЗ Об информации, информационных технологиях и о защите информации. «информация — сведения (сообщения, данные) независимо от формы их представления». Толковый словарь русского языка Ожегова приводит 2 определения слова «информация»:

Сведения об окружающем мире и протекающих в нем процессах, воспринимаемые человеком или специальным устройством.

Информация и ее свойства являются объектом исследования целого ряда научных дисциплин, таких как теория информации (математическая теория систем передачи информации), кибернетика (наука о связи и управлении в машинах и животных, а также в обществе и человеческих существах), семиотика (наука о знаках и знаковых системах), теория массовой коммуникации (исследование средств мас-совой информации и их влияния на общество), информатика (изучение процессов сбора, преобразования, хранения, защиты, поиска и передачи всех видов информации и средств их автоматизированной обработки), соционика (теория информационного метаболизма индивидуальной и социальной психики), информодинамика (наука об открытых информационных системах), информациология (наука о получении, сохранении и передаче информации для различных множеств объектов) и т. д.

В информатике наиболее часто используется следующее определение этого термина: Информация — это осознанные сведения об окружающем мире, которые являются объектом хранения, преобразования, передачи и использования. Сведения — это знания, выраженные в сигналах, сообщениях, известиях, уведомлениях и т. д. Каждого человека в мире окружает море информации различных видов.

Информация содержится везде. Дерево содержит собственную генетическую информацию, и только благодаря этой нформации от семечка берёзы вырастает только берёза. Для деревьев источником информации является воздух, именно по уровню состояния воздуха дерево может определить время распускания почек. Перелетные птицы знают свой маршрут перелёта, и каждая стая идёт только своим заданным в генах маршрутом.

Стремление зафиксировать, сохранить надолго свое восприятие информации было всегда свойственно человеку. Мозг человека хранит множество информации, и использует для хранения ее свои способы, основа которых — двоичный код, как и у компьютеров. Человек всегда стремился иметь возможность поделиться своей информацией с другими людьми и найти надежные средства для ее передачи и долговременного хранения. Для этого в настоящее время изобретено множество способов хранения информации на внешних (относительно мозга человека) носителях и ее передачи на огромные расстояния.

Основные виды информации по ее форме представления, способам ее кодирования и хранения, что имеет наибольшее значение для информатики, это:

графическая или изобразительная — первый вид, для которого был реализован способ хранения информации об окружающем мире в виде наскальных рисунков, а позднее в виде картин, фотографий, схем, чертежей на бумаге, холсте, мраморе и др. материалах, изображающих картины реального мира;

звуковая — мир вокруг нас полон звуков и задача их хранения и тиражирования была решена с изобретение звукозаписывающих устройств в 1877 г. ; ее разновидностью является музыкальная информация — для этого вида был изобретен способ кодирования с использованием специальных символов, что делает возможным хранение ее аналогично графической информации;

текстовая — способ кодирования речи человека специальными символами — буквами, причем разные народы имеют разные языки и используют различные наборы букв для отображения речи; особенно большое значение этот способ приобрел после изобретения бумаги и книгопечатания;

числовая — количественная мера объектов и их свойств в окружающем мире; особенно большое значение приобрела с развитием торговли, экономики и денежного обмена; аналогично текстовой информации для ее отображения используется метод кодирования специальными символами — цифрами, причем системы кодирования (счисления) могут быть разными;

видеоинформация — способ сохранения «живых» картин окружающего мира, появившийся с изобретением кино.

Существуют также виды информации, для которых до сих пор не изобретено способов их кодирования и хранения — это тактильная информация, передаваемая ощущениями, органолептическая, передаваемая запахами и вкусами и др.

Для передачи информации на большие расстояния первоначально использовались кодированные световые сигналы, с изобретением электричества — передача закодированного определенным образом сигнала по проводам, позднее — с использованием радиоволн.

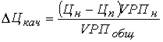

57) Анализ уровня среднереализационных цен

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы.

Качество товарной продукции – один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

Изменение среднего уровня цены изделия за счет его качества (DЦкач) можно определить следующим образом:

где Цн и Цп – соответственно цена изделия нового и прежнего качества; VРПн – объем реализации продукции нового качества; VРПобщ – общий объем продаж i-го вида за отчетный период.

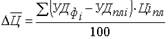

Для этого отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100:

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

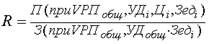

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Факторный анализ рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

Среднегодовая сумма основного и оборотного капитала ( ) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

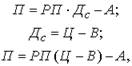

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход (МД) – это прибыль в сумме с постоянными затратами (А).

МД=П+А,

откуда

П=МД-А.

Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (РП) и удельный вес маржинального дохода в ней (Ду).

Поскольку

то

Данная формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации нескольких видов продукции.

При анализе прибыли от реализации одного вида продукции можно применять модифицированную формулу определения прибыли, если известно количество проданной продукции и ставка маржинального дохода (Дс) в цене за единицу продукции:

где В - переменные затраты за единицу продукции.

59) Цена, назначенная продавцом, так или иначе отразится на уровне спроса на товар. Эта взаимосвязь объясняется двумя экономическими принципами (законом спроса и ценовой эластичностью спроса) и сегментацией рынка.

Закон спроса гласит, что чем выше цена, тем меньше число тех, кто согласится купить данный товар, и наоборот, чем ниже цена, тем больше будет число покупателей и количество приобретаемого товара. Таким образом, спрос и цена находятся в обратно пропорциональной зависимости. Однако при повышении цен на престижные товары часто наблюдается увеличение спроса, так как потребители могут посчитать более высокую цену показателем более высокого качества. При слишком высокой цене спрос на престижные товары уменьшается. Под влиянием цен происходит изменение величины спроса, а под влиянием неценовых факторов изменяется сам спрос. Изменение спроса может зависеть от положения экономики, изменения моды на товар, проведения рекламной кампании, многих других факторов. Таким образом, при повышении уровня спроса при прежней цене продавец может продать большее количество товара, а при уменьшении - меньшее.

Ценовая эластичность спроса определяет чувствительность покупателей к изменениям в ценах с точки зрения объема товаров, которые они приобретают.

Ценовая эластичность определяется отношением изменения величины спроса (в процентах) к изменению цен (в процентах).

Эластичный спрос имеет место в тех случаях, когда ценовая эластичность больше 1: небольшие изменения в ценах приводят к большим изменениям в размерах спроса. При этом общий доход возрастает, когда цены снижаются, и уменьшается, когда цены растут. Неэластичный спрос имеет место в тех случаях, когда ценовая эластичность меньше 1: ценовые изменения незначительно влияют на объем спроса. Общий доход возрастает, когда цены повышаются, и падает, когда цены снижаются. Ценовая эластичность равна 1, когда изменения в ценах компенсируются изменениями в размере спроса, так что общий объем реализации остается постоянным. Наличие того или иного типа спроса основывается на двух критериях: доступности замен и важности потребности. Если потребитель считает, что существует множество аналогичных товаров и услуг, из которых можно сделать выбор, и нет срочности в совершении покупки, спрос является эластичным и значительно зависит от изменений в цене. Увеличение цен приведет к покупке заменителя или отложенной покупке. Снижение цен увеличит объем реализации, отвлечет покупателей от конкурентов или заставит их раньше совершить покупку. Высокоэластичной для многих потребителей является цена авиабилета при поездках на отдых. В тех случаях, когда потребители считают, что предложения фирмы уникальны или существует острая необходимость в совершении покупки, спрос неэластичен и изменения цены влияют на него незначительно. Ни увеличение, ни понижение цен не окажут существенного воздействия на спрос. К таким покупкам относятся предметы первой необходимости.

56) Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности. В соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования. По воспроизведенному признаку затраты предприятия подразделяются на три вида:

затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала;

затраты на расширение и обновление производства. Как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал. Затраты состоят из капитальных вложений в основные фонды, прироста норматива оборотных средств, затрат на формирование дополнительной рабочей силы для нового производства. Эти затраты имеют особые источники финансирования: амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и проч.;

затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с производством и финансируются из специальных фондов, формируемых в основном из распределяемой прибыли. Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности. В соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования. По воспроизведенному признаку затраты предприятия подразделяются на три вида:

затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала;

затраты на расширение и обновление производства.

затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Затраты на производство и реализацию продукции (работ, услуг) классифицируются по ряду признаков:

по роли в процессе производства они подразделяются на основные и накладные.

по способу включения в себестоимость продукции затраты делятся на прямые и косвенные. Прямые затраты можно непосредственно отнести на себестоимость единицы каждого вида изделий: сырье, энергия технологическая, заработная плата станочников и др. Косвенные затраты распределяются по отдельным группам продукции пропорционально избранной базе;

по зависимости затрат от изменения объема выпуска продукции они подразделяются на постоянные и переменные.

по способам учета и группировки затрат они подразделяются на простые (сырье, материалы, зарплата, износ, энергия и т.п.) и комплексные,

по срокам использования в производстве различаются каждодневные, или текущие, затраты и единовременные, разовые затраты, осуществляемые реже чем один раз в месяц. Материальные затраты во всех отраслях народного хозяйства (кроме добывающих) занимают основную долю в себестоимости продукции. В их состав входят: сырье, основные материалы, покупные полуфабрикаты, топливо, энергия и др. Сырье и материалы включают в себя стоимость приобретаемых со стороны ресурсов, которые входят в продукт и составляют его основу или являются необходимым компонентом. Покупные материалы и полуфабрикаты, приобретаемые со стороны, подвергаются в дальнейшем дополнительной обработке или сборке-монтажу. Вспомогательные материалы добавляются к основным с целью изменения их внешнего вида или других свойств, а также используются при обслуживании производства (смазочные, обтирочные, красители, упаковочные и проч.). Топливо (твердое, жидкое, газообразное) и энергия всех видов (электрическая, тепловая, сжатого воздуха, холода и др.), приобретаемые со стороны, выделяются особо в составе материальных затрат в связи с их важным народнохозяйственным значением. В материальные затраты включаются также расходы на тару, упаковочные материалы, инструмент, запасные части и др.

Затраты на оплату труда отражают участие в себестоимости продукции необходимого живого труда. Они включают заработную плату основного производственного персонала, а также не состоящих в штате работников, относящихся к основной деятельности. Оплата труда включает : заработную плату, начисляемую по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с системами оплаты труда, принятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты; надбавки и доплаты; премии за производственные результаты; оплату очередных и дополнительных отпусков; стоимость бесплатно предоставляемых услуг; единовременные вознаграждения за выслугу лет; Амортизация основных фондов на их полное восстановление включается в себестоимость продукции в суммах, определяемых на основе балансовой стоимости фондов и действующих норм амортизационных отчислений. Износ начисляется как на собственные основные фонды, так и арендованные (если иное не предусмотрено договором аренды), а также на стоимость помещений, предоставляемых бесплатно предприятиям общественного питания и медицинского обслуживания трудовых коллективов предприятий.

53) Товарные запасы относятся к текущим материальным активам, образуя оборотные средства торговой организации. По степени ликвидности – это медленно реализуемые активы, поэтому эффективное управление товарными запасами позволит избежать иммобилизации финансовых ресурсов и перенаправить их на стратегическое развитие торговой деятельности.

Товарные запасы при формировании, хранении и реализации должны соответствовать стандартам качества и быть пригодными для употребления.

Товарные запасы необходимы для бесперебойного обеспечения спроса покупателей – потребителей. Товары классифицируются по следующим различным признакам:

1) по целям использования: потребительские товары - это товары, непосредственно предназначенные для конечного потребления, удовлетворения личных потребностей человека; производственные товары – это товары, используемые в производственном цикле при создании новых товаров;

2) по времени использования / потребления: товары краткосрочного пользования, используемые один или несколько раз; товары длительного пользования, используемые многократно;

3) по характеру потребления: товары повседневного спроса; товары тщательного выбора; престижные товары;

4) по характеру использования в зависимости от степени их участия в процессе производства: сырье, материалы, тара и упаковка; комплектующие детали, инструмент, инвентарь; техника и оборудование, прочие товарно-материальные запасы.

5) по функциональной принадлежности: товары – продукты питания; промышленные товары;

6) по видам запасов: текущие запасы – это товары на стадии реализации; подготовительные запасы – это товары на стадии предпродажной подготовки; гарантийные (страховые) запасы – необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации на случай срыва запланированных сроков текущих поставок товаров, изменения интенсивности потребления при непредвиденном возросшем спросе; сезонные запасы - это необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации в период сезонного колебания покупательского спроса; переходящие запасы;

7) по видам движения товаров в учете: товары в пути, товары на складе; товары на стадии предпродажной подготовки; зарезервированные товары, товары в магазинах в процессе реализации, товары на консигнации; реализованные товары на ответственном хранении.

На эффективность использования товарных запасов оказывают влияние следующие внешние и внутренние факторы, снижение влияния которых может производиться за счет оптимизации управления товарными запасами:

· внешние факторы – налоговое законодательство, финансово-кредитная политика, величина процентов к уплате по заемным средствам, экономическая ситуация в государстве;

· внутренние факторы – пути минимизации влияния внутренних факторов: ликвидация сверх нормативных запасов, совершенствования нормирования запасов, улучшение организации снабжения, оптимальный выбор надежных поставщиков, уровень запасов ; рациональная организация сбыта товаров, применение рациональных форм расчетов; ускорение документооборота.

Основными функциями управления запасами являются планирование, мотивация, организация и контроль сохранности товарных запасов.

Товарные запасы необходимы для бесперебойного обеспечения спроса покупателей – потребителей, поэтому планирование и формирование товарных запасов осуществляется по видам запасов: текущие, подготовительные, гарантийные (страховые), сезонные запасы.

На первом этапе планирования товарных запасов необходимо оценить покупательский спрос, предпочтения и платежеспособность покупателей, учесть потребности в товарах на основе портфеля заказов, договоров и нарядов на поставку конкретных товаров покупателям, оценить динамику объема продаж с целью прогнозирования необходимого объема потребления товаров. Затем необходимо проанализировать месторасположение покупателей и поставщиков, мощность и местонахождение складских помещений, транспортные расходы, а также имеющиеся возможности организации в товарных запасах в зависимости от вида формируемых товарных запасов. Таким образом, планирование товарных запасов основывается на прогнозируемых показателях объема продаж и анализа внешних и внутренних факторов, влияющих на формирование товарных запасов. Планирование сроков поставок осуществляется в зависимости от норм запасов в днях на всех стадиях товародвижения: оформление товаросопроводительных и таможенных документов, нахождение товара в пути, страховой запас в днях при транспортировки товаров, погрузо-разгрузочные работы, транспортировка товаров до магазина, предпродажная подготовка, страховой запас в днях на случай непредвиденных задержек в пути, запас в днях на возврат забракованных товаров. Поставка товаров осуществляется заблаговременно таким образом, чтобы до начала прогнозируемого периода реализации товар успел пройти все предпродажные стадии подготовки и транспортировки.

61) Понятие о хозяйственном учете.

Хозяйственный учет возник из потребностей наблюдения, измерения и регистрации всех совершаемых хозяйственных фактов и явлений. Хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственных процессов в целях контроля и руководства ими. Необходимость хозяйственного учета обусловлена потребностями материального производства.

Наблюдение, изменение и регистрация явлений и фактов составляет основу хозяйственного учета. В хозяйственном учете каждое число характеризует определенно качественно различный объект. Хозяйственный учет прошел сложный путь развития вместе с развитием производства. Развитие общественного производства привело к разделению хозяйственного учета на отдельные виды. ХУ это учет хоз-ва, учет хоз. деятельности предприятия, включающий в себя производство, реализацию и распределение материальных благ, необходимых для удовлетворения потребностей в продуктах питания, одежде, жилье. Любая деятельность, связанная с производством, обменом и потреблением материальных и нематериальных ценностей, предоставлением и использованием услуг, называется Х деятельностью. Для осущ. Х деят-ти каждое П располагает необходимыми хоз. средствами – строениями, машинами, материалами, товарами, денежными средствами и т.д. Наряду с Х средствами необход. условием хоз. деят-ти явл. труд. Затраты труда вкл. награду с материальными затратами и др. средствами пр-ва и расходами в стоимость изготавливаемых изделий. Х деят-ть сост. из Х процессов, кот. делятся на Х операции. Каждое П ведет Х работу по разработанному им плану или же по установленному для него гос. плану. Х деятельности каждого П требует планирования, управления и контроля. Чтобы руководить П разл. форм собственности, необходимо иметь сведения о Х деятельности каждого П: размеры и состав его средств пр-ва, ден. ср-в, развитие отдельных отраслей и т.д. Все эти сведения м/б получены лишь благодаря У.

66). Понятие о бухгалтерском балансе.

Баланс – отчет о финансовом состоянии предприятия, отражающий на определенную дату его активы, обязательства и собственный капитал. Целью составления баланса является предоставление пользователям полной, правдивой и непредвзятой информации о финансовом состоянии предприятия, при этом нужно знать, какими средствами располагает предприятия, из каких источников эти средства поступают и т.д. Для изучения состава и назначения средств необходима их экономическая группировка, все эти сведения получают при помощи бухгалтерских балансов. Отчетный год – с 1 января до 31 декабря. Бухгалтерский баланс отражает состояние средств на 1 число каждого месяца. Баланс построен по принципу двухсторонней таблицы. Левая часть таблицы – актив, показывающий ресурсы, контролируемые предприятием в результате происшедших событий, исполнение которых, как ожидается, приведет к экономической выгоде в будущем. Правая часть таблицы – пассив, отражает обязательства и собственный капитал предприятия. Сумма итогов пассива и актива баланса должны быть равны, так как наличие средств должно соответствовать сумме обязательств собственного каптала. На этом и основано название «баланс», так как баланс означает равенство или равновесие, следовательно, итоги актива и пассива баланса также означаются словом «баланс». Каждый элемент средств актива и пассива называется статьей баланса. Виды балансов: по форме собственности (государственные, кооперативные, коллективные, совместных предприятий, общественных организаций); по времени составления (вступительные – составляются на момент возникновения; текущие – составляются в установленный сроки, периодически на протяжении всего времени работы предприятия (начальные – на начало года; промежуточные – в течение года; заключительные – на конец отчетного года); разделительный – при дроблении предприятия; объединительный; ликвидационный); по объему информации (индивидуальный – составляется на основе текущего бухгалтерского учета отдельного самостоятельного юридического лица; сводный – составляется по статьям индивидуального баланса с подведением итогов равенства по активу и пассиву баланса; консолидированный – отражает активы, пассивы деятельности юридических лица и его дочерних предприятий как единой единицы); по источникам составления (инвентарный – на основании описи хозяйственных средств предприятия; нижний – только на основании бухгалтерского учета без предварительного контроля средств, путем их инвентаризации).

69) Каждая хоз. операция, происходящая на П, изменяет или размер имущества, или величину их источников. При этом изменения могут быть в сторону увеличения или уменьшения. Валюта баланса (общий итог актива и пассива) также изменяется. Хоз. операции на предприятии по признаку влияния на величину актива и пассива могут быть четырех типов. 1. Отражение хозяйственных операций изменяет размер отдельных статей актива баланса путем перемещения одной и той же суммы из одной статьи актива в другую статью без изменения итога актива баланса; эта хозяйственная операция затрагивает только активные статьи баланса, после чего итог актива баланса не изменится, равенство между активом и пассивом не изменится. 2. Вследствие этих операций изменяется размер отдельных статей пассива баланса за счет перегруппировки источников средств предприятия. За счет уменьшения одного источника увеличивается другой источник на одну и ту же сумму; эти операции затрагивают только пассивные статьи баланса, после чего итог пассива баланса не изменится, равновесие между активом и пассивом баланса также не нарушится. 3. Отражение хозяйственных операций увеличивает балансовые статьи хозяйственных средств предприятия и их источников на одинаковую сумму, а вследствие этого увеличивается итог актива и пассива баланса на одну и ту же сумму, но равенство между активом и пассивом не нарушится.

4. Вследствие хозяйственных операций уменьшаются балансовые статьи хозяйственных средств предприятия с одновременным уменьшением их источников на одинаковую сумму с одновременным уменьшением итога баланса по активу и пассиву. Равенство между активом и пассивом не нарушится.

Одним из основных документов в работе любого предприятия является учетная политика. Под учетной политикой аптеки понимается принятая совокупность способов ведения бухгалтерского учета. Положения учетной политики влияют на уровень выплачиваемых налогов, на себестоимость, на финансовые результаты, на рентабельность. ицо, ответственное за ведение бухгалтерского учета, и должно формировать в аптеке учетную политику. Это формирование заключается в подготовке внутреннего нормативного документа – положения по учетной политике аптеки, которое должно быть подписано ответственным лицом (как правило, главным бухгалтером

На практике нередко допускается ошибка, когда в аптеке издается один документ – приказ, в котором утверждаются основные положения учетной политики. Такой вариант возможен, только если руководитель аптеки ведет бухгалтерский учет лично.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства несет руководитель. В зависимости от объема учетной работы руководитель может:

· учредить бухгалтерскую службу, как отдельное подразделение, возглавляемое главным бухгалтером

· ввести в штат должность бухгалтера

· передать на договорных началах ведение бухгалтерского учета специализированной организации или бухгалтеру-специалисту

· вести бухгалтерский учет лично.

На должность главного бухгалтера рекомендуются лица, имеющие высшее специальное образование или стаж по специальности не менее трех лет.

Учетная политика – это совокупность способов ведения бухгалтерского учета на конкретном предприятии, то есть осуществляется выбор одного из нескольких вариантов, допускаемых законодательством. Например, способ определения момента реализации по оплате или по отгрузке, критерии отнесение материальных ценностей к основным средствам или малоценным и быстроизнашивающимся предметам

29) Классификационные признаки групп ЛС для раздельного хранения:

вид применения, агрегатное состояние, физико-химические свойства, срок годности, лекарственная форма. Так, в зависимости от токсикологической группы должны храниться раздельно ЛС, относящиеся к:

— списку А (ядовитые и наркотические вещества);

— списку Б (сильнодействующие);

— общему списку.

Списки А и Б — это списки ЛС, разрешенных к медицинскому применению Фармакологическим государственным комитетом, зарегистрированных Минздравом РФ и требующих особых мер безопасности и контроля при хранении, изготовлении и применении этих ЛС в силу высокого фармакологического и токсикологического риска.

С учетом фармакологической группы следует раздельно хранить, например, витамины, антибиотики, сердечные, сульфаниламидные препараты и т.д.Признак «вид применения» обуславливает раздельное хранение лекарственных препаратов для наружного и внутреннего применения. Лекарственные вещества «ангро» хранят с учетом их агрегатного состояния: жидкие, сыпучие, газообразные и т.д.В соответствии с физико-химическими свойствами и влиянием различных факторов внешней среды выделяют группы ЛС:

— требующие защиты от света;

— от воздействия влаги;

— от улетучивания и высыхания;

— от воздействия повышенной температуры;

— от воздействия пониженной температуры;

— от воздействия газов, содержащихся в окружающей среде;

— пахучие и красящие;

— дезинфицирующие.

При организации раздельного хранения ЛС необходимо также принимать во внимание срок годности, особенно, если он относительно короткий, например, 6 месяцев, 1 год, 3 года. Важным признаком, который следует учитывать при раздельном хранении, является вид лекарственной формы: твердые, жидкие, мягкие, газообразные и др.

При хранении не рекомендуется:

— располагать рядом ЛС, созвучные по названиям;

— размещать рядом ЛС для внутреннего применения, имеющие сильно различающиеся высшие разовые дозы, а также располагать их в алфавитном порядке.

Не соблюдение описанных выше правил раздельного хранения ЛС может привести не только к ухудшению или потере потребительских свойств ЛС, но и к ошибке фармацевтического персонала при отпуске качественного, но не того препарата и, как следствие, - к угрозе для жизни или здоровья пациента.В процессе хранения осуществляют сплошной визуальный контроль за состоянием тары, внешними изменениями ЛС и ИМН не реже одного раза в месяц. В случае изменения ЛС следует проводить контроль их качества в соответствии с НТД и ГФ.

26) Лекарственные средства могут быть отпущены из аптек как по рецепту, так и без рецепта. Перечень лекарственных средств, разрешенных к отпуску без рецепта, утвержден Министерством здравоохранения СССР. Все остальные лекарственные средства отпускаются из аптек только по рецептам установленных форм.

Рецепт (от латинского слова «геареге» - брать или гесерtum - взятое) - письменное указание медицинского работника аптечному о приготовлении и отпуске лекарства с обозначением способа его применения.

Рецепты на лекарства имеют право выписывать врачи, работающие в лечебно-профилактических учреждениях и научно-исследовательских институтах и ведущие прием амбулаторных больных, а также врачи стационаров в порядке исключения только при выписке больного в случае необходимости продолжения начатого курса лечения.

Право выписывания рецепта предоставлено также уполномоченным медицинским работникам (фельдшерам, акушерам), которым в установленном порядке разрешена самостоятельная выписка рецепта.

Общие правила выписывания рецептов и отпуск по ним лекарств утверждаются Министерством здравоохранения

Не разрешается выписывать рецепты больным, находящимся на стационарном лечении, а также на препараты, не включенные в реестр лекарственных средств

Рецепт должен быть выписан с указанием должности, звания лица, дающего рецепт, с его подписью и личной печатью, а также с учетом возраста больного, порядка оплаты лекарств и действия входящих ингредиентов.

Выписывание рецептов производится четко и разборчиво чернилами или шариковой ручкой на утвержденных и отпечатанных типографским способом бланках. Исправления в рецептах не допускаются. Сроки хранения рецептов в аптечном учреждении, в соответствии с п. 2.16 Порядка N 785, составляют:

- на лекарственные средства, включенные в Перечень лекарственных средств, отпускаемых по рецептам врача (фельдшера), а также иные лекарственные средства, отпускаемые бесплатно или со скидкой, - пять лет;

- на наркотические средства и психотропные вещества, внесенные в Список II Перечня, и психотропные вещества, внесенные в Список III Перечня, - десять лет;

- на иные лекарственные средства, подлежащие предметно-количественному учету, за исключением наркотических средств и психотропных веществ, внесенных в Список II Перечня, и психотропных веществ, внесенных в Список III Перечня;

- анаболические стероиды - три года.

Рецепты на транквилизаторы, не подлежащие предметно-количественному учету, антидепрессивные, нейролептические средства, спиртосодержащие лекарственные средства промышленного производства погашаются штампом аптечного учреждения "Лекарство отпущено" и возвращаются больному (п. 2.18 Порядка N 785).

38) ПРАВИЛА ХРАНЕНИЯ И УЧЕТА ЯДОВИТЫХ, НАРКОТИЧЕСКИХ И СИЛЬНОДЕЙСТВУЮЩИХ ЛЕКАРСТВЕННЫХ СРЕДСТВ В ЛЕЧЕБНО - ПРОФИЛАКТИЧЕСКИХ УЧРЕЖДЕНИЯХ

1. На аптеки лечебно - профилактических учреждений распространяются правила хранения, учета и отпуска ядовитых, наркотических и сильнодействующих лекарственных средств, предусмотренные для хозрасчетных аптек.

2. Лечебно - профилактические учреждения, не имеющие своих аптек, должны получать ядовитые, наркотические и сильнодействующие лекарственные средства только в виде готовых лекарственных форм, изготовленных промышленностью или аптекой. Получаемые лечебно - профилактическими учреждениями из аптек лекарства, содержащие ядовитые и сильнодействующие лекарственные средства, должны иметь точное и ясное обозначение на сигнатуре или этикетке: "Внутреннее", "Наружное", "Для инъекций", "Глазные капли" и т.д

3. При отсутствии на упаковках лекарств перечисленных обозначений хранение и применение лекарств в лечебно - профилактических учреждениях не разрешается. Расфасовка, рассыпка, развеска, переливание и перекладывание в тару отделения (кабинета), а также замена этикеток категорически запрещается.

На этикетках лекарств, содержащих ядовитые лекарственные средства, должен быть проставлен штамп черной тушью "А", а на этикетках лекарств, содержащих сильнодействующие лекарственные средства, штамп красной тушью "Б".

4. Ядовитые лекарственные средства должны храниться в отдельном металлическом или деревянном шкафу под замком.

Наркотические лекарственные средства должны храниться в сейфах или в железных шкафах.

5. Сильнодействующие лекарственные средства должны храниться в отдельном (деревянном) шкафу под замком.

6. Лекарственные средства для парэнтерального применения, внутреннего употребления и для наружного применения должны храниться раздельно на отдельных полках.

7. Запасы ядовитых и наркотических лекарственных средств в отделениях и кабинетах лечебно - профилактических учреждений не должны превышать 5-дневной потребности в них, а сильнодействующих - 10-дневной потребности, а в аптеках лечебно - профилактических учреждений запас наркотических средств не должен превышать двухнедельной потребности.

8. Ответственными за хранение и выдачу больным ядовитых, наркотических и сильнодействующих лекарственных средств являются заведующий отделением (кабинетом) и старшая медсестра.

9. Ключи от шкафов "А" и "Б" хранятся только у лиц, являющихся ответственными за хранение ядовитых, наркотических и сильнодействующих лекарственных средств, а на ночь эти ключи передаются дежурному врачу, о чем делается соответствующая запись в специальном журнале и ставятся подписи передавшего и принявшего ключи и запасы указанных лекарственных веществ.

10. Выдача больным лекарств, содержащих ядовитые и наркотические лекарственные средства, должна производиться только отдельно от прочих лекарств.

11. Лечебно - профилактические учреждения должны иметь в местах хранения и на постах дежурных врачей и сестер таблицы высших разовых и суточных доз ядовитых, наркотических и сильнодействующих лекарственных средств, а также таблицы противоядий при отравлениях.

12. Лекарственные средства, содержащие ядовитые и наркотические вещества, в отделениях и кабинетах лечебно - профилактических учреждений подлежат предметно - количественному учету в специальной книге, пронумерованной, прошнурованной и скрепленной подписью главного врача

Выписка лекарств в отделении производится старшей медсестрой отделения, согласно письменных заявок палатных медсестер в соответствии с потребностями отделения 2-х недельного запаса. Ответственность за хранение и расход лекарств, а также за порядок на местах хранения, соблюдения правил выдачи и назначения лекарств несет ответственность заведующая отделением. Медикаменты хранятся в запирающихся шкафах, где имеются отдельные полки “внутренние”, “наружные”.

Из аптеки лекарства поступают в готовом к употреблению виде, с точным и ясным обозначением на сигнатуре или этикетке: “внутреннее”, “наружное” и т.д. При отсутствии на упаковках лекарств перечисленных обозначений, хранение и применение в ЛПУ не разрешается.

Лекарственные средства для парентерального применения, внутривенного и наружного применения хранятся раздельно на отдельных полках. Запас лекарственных средств не должен превышать 10-дневный потребности.

Ядовитые и наркотические лекарственные средства хранятся в сейфе. На внутренней стороне дверок сейфа и на посту медсестры сделана надпись: группа “А” и помещен перечень ядовитых и наркотических средств с указанием высших разовых и суточных доз. Запасы ядовитых средств не превышает 5-дневной, а наркотических средств 3-х дневной потребности. Применение наркотических средств по назначению врача проводится процедурной или палатной медсестрой в присутствии врача с отметкой о проведении инъекции в истории болезни.

39) Формуляры ЛС определяют стандарты лечения отдельных наиболее распространенных заболеваний, однако это не означает, что мы должны включать в справочник все существующие на сегодняшний день заболевания человека (а их насчитывается более ста тысяч, в том числе генетически обусловленных, редко встречающихся). В формуляре ЛС рекомендуется использовать менее дорогое, но эффективное и высококачественное ЛС. Более дорогой препарат назначается только в тех случаях, когда лечение первым не дало эффекта. Формуляры ЛС содержат рекомендации по использованию препаратов первого выбора и альтернативных, т. е. никакого строгого ограничения, предусматривающего применение одного ЛС, не существует. Например, формуляр ЛС при лечении стенокардии рекомендует препараты нитроглицерина, бета-адреноблокаторы и антагонисты кальция; наиболее часто из антагонистов кальция рекомендуется верапамил, но это не означает, что нельзя использовать нифедипин для лечения и профилактики стенокардии.

Формуляр ЛС гарантирует, что назначение препаратов на основе критериев и стандартов лечения заболевания будет сочетаться с индивидуальным подходом к фармакотерапии. Так, например, сравнительная эффективность амоксициллина и оральных цефалоспоринов второго поколения при лечении острых респираторных инфекций верхних дыхательных путей примерно одинакова, но стоимость последних значительно выше.

По определению ВОЗ, рациональное использование лекарственных средств ( ЛС ) – это такое их применение, когда больные получают препараты в соответствии с клинической необходимостью, в дозах, отвечающих индивидуальным потребностям, на протяжении адекватного периода времени и с наименьшими затратами для себя и общества (1985). Современное определение рационального использования было утверждено на международной конференции в Кении в 1985 г. В 1989 г. создана Международная сеть по рациональному использованию лекарств (МСРИЛ) для проведения междисциплинарных исследовательских проектов, способствующих более эффективному использованию ЛС

43) Создание системы управления материальными потоками в ЛПУ является основой стабильного и гармоничного обеспечения лечебного процесса товарами аптечного ассортимента. Расходы на лекарственное обеспечение составляют 25–30% бюджета стационара, поэтому на сегодняшний день остро стоит вопрос об усилении контроля над учетом лекарственных средств. Необходима неразрывная взаимосвязь аптечной службы со многими подразделениями ЛПУ на разных уровнях: администрации учреждения, старшей медицинской сестры, постовой и процедурной медицинских сестер, исполняющих назначения лечащего врача. В существующих условиях работы требуется ведение строгой отчетности, профессиональный контроль за рациональным использованием, хранением, сроками годности препаратов в подразделениях ЛПУ, за деятельностью, связанной с оборотом наркотических и психотропных средств.

Ежедневная работа среднего медицинского персонала больницы, наряду с аптечным подразделением, связана с лекарственными средствами и изделиями медицинского назначения в части систематизации их хранения, учета и контроля за расходованием, сроками годности, а также соблюдением правил хранения. В связи с этим медицинский персонал также должен знать законодательные и правовые документы в сфере обращения лекарственных средств и иметь представление о деятельности аптеки ЛПУ.

Существующая нормативно-правовая база по порядку обращения лекарственных средств и изделий медицинского назначения, как правило, направлена на розничные аптеки и оптовую продажу, а информация для аптек учреждения здравоохранения (больничных аптек ) носит фрагментарный характер, нет современных специализированных документов, рекомендаций, которые регламентировали бы порядок обращения лекарственных средств и изделий медицинского назначения в ЛПУ. Координацию контроля и оценки лекарственного обращения в рамках ЛПУ необходимо рассматривать на уровне лечебного учреждения и подразделения ЛПУ.

Транспортная логистика — перемещение требуемого количества товара в нужную точку, оптимальным маршрутом за требуемое время и с наименьшими издержками. Транспорт — связующее звено между элементами логистических систем, осуществляющий передвижение материальных ресурсов. Затраты на создание любого товара складываются из себестоимости изготовления и издержек на выполнение всех работ от момента закупки материалов до момента покупки товара конечным потребителем. Большую часть стоимости составляет так называемая «цена перехода», то есть наценки каждого звена в цепи производитель — конечный покупатель. Наценка такого перехода может составлять 15 — 20%.

Договор поставки - хозяйственный договор, является одной из разновидностей договора купли-продажи и аналогичен ему по форме. Согласно договору поставки поставщик обязуется в назначенные сроки (срок), не совпадающие с моментом заключения договора, передать товар в собственность (полное хозяйственное ведение либо оперативное управление) покупателю, который обязуется принять товар и уплатить за него определенную денежную сумму.