Учет выпуска и продажи готовой продукции

Учет выручки ООО "Альфа" осуществляется с использованием ККТ. Использование ККТ является альтернативой бланкам строгой отчетности, которые в фирме не используются. По истечению месяца путем сбора информации ККТ в учете в программе 1С "Бухгалтерия" даются проводки по выручке за текущий месяц. Примеры отражены в Приложении 7. При оплате товара в учете ООО "Альфа" отражается авансы полученные проводкой 50-62.1. Аванс в текущем месяце за следующий оформляется по Дт 50-62.2. При наступлении следующего месяца 62.2-62.1 и признаем выручку 62.1- 90.1

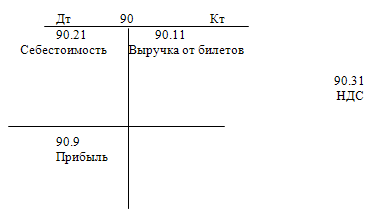

Это отражение выручки от обычных видов деятельности.

По прочим видам деятельности используется счет 91.

99.1 – финансовый результат от обычных видов деятельности

99.2. – от прочих.

Учет денежных средств и расчетных операций

ООО "Альфа" открыт банковский рублевый расчетный счет в банке КРАБ Новосибирсквнешторгбанк.

Данный факт закреплен договором банковского счета № 83267 от 13 марта 1998г. с последующими редакциями.

Выдача наличных денег под отчет производится из кассы.

Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится в ООО "Альфа" при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается. Прием наличных денег кассой предприятия от кассиров-операционистов производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

На предприятии установлена система "Клиент банк", в штате бухгалтерии операциями по расчетному счету занимаются бухгалтера.

На расчетном счете ООО "Альфа" все безналичные операции осуществляются на расчетном счете, открытом для осуществления уставной деятельности. Документы, собранные в ходе практики по учету денежных средств и расчетных операций, агрегированы в Приложении 8.

В системе "Клиент-Банк" формируются платежные поручения и в электронном виде отправляется в банк.

Из банка предприятие получает выписку с приложенными первичными документами с отметкой банка об исполнении (платежные поручения, требования, инкассовые поручения и т.д.)

Бухгалтер производит разноску операций по расчетному счету в программе 1С, сшивает первичные документы за месяц и сдает главному бухгалтеру.

Первичные документы по расчетному счету предприятия систематизированы и представлены в таблице 3.

Таблица 3. Первичные документы ООО "Альфа" по расчетному счету

| Вид документа | Кто оформляет | Хозяйственная операция | Основание |

| Платежное поручение | Предприятие | Расчеты с поставщиками, уплата налогов | Договор Налоговая декларация |

| Платежное требование | Поставщики-монополисты (Новосибирскэнерго, Горводоканал) | Оплата по договору за работы, услуги | Договор |

| Инкассовое поручение | Инспекция федеральной налоговая службы (ИФНС) и банк | Недоимки по налогу и пени; Услуги банка: Комиссия за прием наличных, Абон.плата за обслуживание счета | Требование налоговой и Решение налоговой |

| Ордер | Банк | Внесение наличных на расчетный счет | Решение предприятия, а также для соблюдения лимита остатка денежных средств в кассе. |

| Мемориальный ордер | Банк | Комиссия за прием наличных, сторнировочные документы (если деньги перечислены по неверному адресу) | Договор с банком |

Выписка банка должна быть подтверждена первичными документами, бухгалтер отслеживает соответствие сумм.

Рассмотрим следующие документы для банка:

1. Объявление на взнос наличными - создается предприятием в системе "Клиент банк" и в электронном виде отправляется в банк.

Объявление на взнос наличными состоит из 3 частей:

· Объявление (остается в банке)

· Ордер (прикладывается к выписке банка)

· Квитанция (прикладывается к расходному кассовому

ордеру)

2. Платежное требование

Платежное требование отсылается в банк предприятием-поставщиком и организация по системе "Клиент-банк" отсылает платежное поручение с целью оплаты поставщику по требованию.

ООО "Альфа" обязано хранить свободные денежные средства в учреждениях банков.

Наличные расчеты осуществляются через кассу. В соответствии с Порядком ведения кассовых операций предприятие ведет кассовую книгу по установленной форме.

Прием наличных денег предприятием при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

В конце дня старший кассир снимает выручку с ККМ, пересчитывает наличные деньги в кассе и считает разницу между показаниями счетчика ККМ на конец и начало дня.

ООО "Альфа" имеет в своих кассах наличные деньги в пределах лимита, установленного банком.

ООО "Альфа" сдает в банк всю денежную наличность сверх установленного лимита остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающим банком.

Выдача наличных денег из кассы ООО "Альфа" производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег подписаны руководителем ООО "Альфа", главным бухгалтером предприятия или лицами на это уполномоченными.

На общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой платежной (расчетно-платежной) ведомости.

Оплата труда, выплата пособий по социальному страхованию производится кассиром ООО "Альфа" по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя.

На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц на это уполномоченных.

В аналогичном порядке могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

Разовые выдачи денег на оплату труда отдельным лицам производятся в ООО "Альфа", как правило, по расходным кассовым ордерам.

На предприятии заработная плата не депонируется.

В приходных и расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы.

Выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления.

При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир ООО "Альфа" обязан проверить:

а) наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе разрешительной надписи (подписи) руководителя предприятия или лиц на это уполномоченных;

б) правильность оформления документов;

в) наличие перечисленных в документах приложений.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей регистрируются после их выдачи.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

Предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью.

Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера ООО "Альфа".

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира.

Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

В соответствие с договором предприятию установлен лимит остатка кассы в сумме 30000.

Для оформления операций по учету денежных наличных средств в кассе используются следующие унифицированные документы:

· КО-1 Приходный кассовый ордер (получены деньги 50-62, получены денежные средства для выплаты ЗП 50-51, возвращены денежные средства из подотчета 50 –71 и так далее)

· КО-2 Расходный кассовый ордер (сдана выручка в банк 51-50 , выдано в подотчет 71-50 и так далее)

· Книга кассира-операциониста

· Кассовая книга

· И другие

Учет расчетов на предприятии ведется по бухгалтерским счетам 76, 60,71, 62

При заключении договора и выставлении покупателю счета-фактуры за проданные ООО "Альфа" товары и услуги (например, оптовая продажа товара, маркетинговые услуги) к счету 62.1 в 1С в аналитику вводится новый контрагент в соответствие с договором и даются следующие проводки:

Дт 62.1 Кт 90.1 Отражена выручка

Дт 90.3 Кт 68.2 Начислен НДС с выручки

Дт 51 Кт 62.1 Оплачены товары

При заключении договора и получении ТМЦ, ОС, услуг по накладной и счету-фактуре и акту выполненных работ формируем следующие проводки:

· Материалы

Дт 10 Кт 76-1 оприходованы ТМЦ

Дт 19 Кт 76-1 отражен НДС

Дт 76-1 Кт 51 оплата поставщику

· Основные средства

Дт 08 Кт 76-1 отражены расходы по кап. вложениям

Дт 19 Кт 76-1 отражен НДС по кап. вложениям

Дт 76-1 Кт 51 оплата поставщику

· Услуги

Дт 44 Кт 76-1

Дт 19 Кт 76-1

Дт 76-1 Кт 51

На сч. 60.1 "Расчеты с поставщиками и подрядчиками" предприятием ведется учет расчетов с компаниями-поставщиками.

Все операции с подотчетными суммами предприятие учитывает на синтетическом счете 71, по дебету счета записывают выданные в подотчет суммы, по кредиту – списанные долги с подотчетных лиц согласно представленным отчетам, а также возврат неиспользованных сумм авансов.

Корреспонденция счета:

Дт Кт

71 Выдан аванс подотчетному лицу на расходы по командировке

44 Представлен авансовый отчет, средства отнесены на общехозяйственные расходы.

50 Неиспользованный остаток аванса внесен в кассу

70 Невозвращенная сумма удержана из заработной платы

10 Оплачены подотчетным лицом материалы по копиям чека

76-1 71 Оплачены подотчетным лицом ТМЦ, услуги , оформленные счетом-фактурой.

Для отражения расчетов с подотчетными лицами в регистрах журнально-ордерной формы учета предназначен журнал ордер №7-АПК. Основанием для заполнения журнала-ордера являются авансовые отчеты. В нем совмещается аналитический и синтетический учет по счету 71. Записи в журнале-ордере ведутся позиционно. По каждой строке отражают полный цикл операций по соответствующему подотчетному лицу: выдача аванса, использование подотчетных сумм согласно утвержденному авансовому отчету, возврат неиспользованного остатка аванса или возмещение сумм перерасхода.

При открытии журнала-ордера по каждому подотчетному лицу указывают сумму переходящей задолженности с прошлого месяца и дату ее возникновения.

Журнал-ордер № 7 ведется автоматизировано.

Общую сумму кредитового оборота, а также суммы его составляющих по корреспондирующим счетам в установленном порядке переносят в главную книгу.

Дата добавления: 2019-07-15; просмотров: 505; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!