Учет затрат на производство и калькулирование себестоимости продукции

Кафедра Аудита

Отчет

По производственной практике студента курса дневного отделения ИЭУиС

База практики: ООО "Альфа"

Содержание

1. Общие аспекты деятельности ООО "Альфа"

2. Аудит методической и организационно-технической составляющей учетной политики ООО "Альфа"

3. Экспресс-анализ оптовой деятельности ООО "Альфа"

4. Основные средства и их отражение в ООО "Альфа"

5. Учет МПЗ в ООО "Альфа"

6. Учет труда и его оплаты

7. Учет затрат на производство и калькулирование себестоимости продукции

8. Учет выпуска и продажи готовой продукции

9. Учет денежных средств и расчетных операций

10. Учет источников средств предприятия

Приложение

1. Общие аспекты деятельности ООО "Альфа"

Настоящий отчет по практике проделан на базе оптовой фирмы ООО "Альфа" и имеет целью изучить все аспекты бухгалтерского, налогового и управленческого учета предприятия.

Итак, полное наименование – Общество с ограниченной ответственностью "Альфа", основное направление деятельности ООО "Альфа" - оптовая торговля кондитерскими изделиями.

ООО "Альфа" является представителем (дилером) Торговой группы "Славянка-торг".

Формирование полной и достоверной информации о деятельности ООО и его имущественном положении ведется с применением компьютерных программ "1С Бухгалтерия".

Также бухгалтерией используется программный продукт "Клиент-банк", позволяющий передавать платежные документы через Интернет и "Крипта", позволяющая с помощью Интернета отправлять бухгалтерскую и налоговую отчетность.

Управление ООО "Альфа" состоит из нескольких уровней. На предприятии используется классическая иерархическая структура управления, которая позволяет добиться специализированного разделения труда руководителей различного уровня.

Ответственность за организацию бухгалтерского учета несет руководитель предприятия через обеспечение неукоснительного выполнения всеми подразделениями и службами, работниками предприятия, имеющими отношение к учету, требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений.

Бухгалтерский учет осуществляется центральной бухгалтерией, являющейся ее структурным подразделением, возглавляемой главным бухгалтером.

Данное предприятие создано в целях:

· получить прибыль;

· Обеспечение покупателей качественным и непросроченным товаром.

Бухгалтерская служба ООО "Альфа" состоит из главного бухгалтера, заместителя главного бухгалтера и кассира-операциониста.

Главный бухгалтер подчиняется непосредственно руководителю предприятия и отвечает за ведение бухгалтерского учета. Главный бухгалтер предприятия руководствуется Федеральным Законом "О Бухгалтерском учете", иными нормативными документами и несет ответственность за соблюдение содержащихся в них принципов бухгалтерского учета и требований, предъявляемых к его ведению.

Главный бухгалтер обеспечивает контроль и отражение на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, предоставление оперативной информации, составление в установленные сроки финансовой отчетности, проведение экономического анализа финансово-хозяйственной деятельности предприятия совместно с другими подразделениями и службами по данным бухгалтерского учета в целях выявления и мобилизации внутренних резервов.

2. Аудит методической и организационно-технической составляющей учетной политики ООО "Альфа"

Основные принципы бухгалтерского учета ООО отражены в учетной политике предприятия и применяются последовательно из года в год.

Приказом № 1561 от 31.12.03г. введено в действие Положение о бухгалтерской учетной политике ООО "Альфа" (Приложение 1).

Под учетной политикой следует понимать совокупность выбранных предприятием способов ведения бухгалтерского учета и отражения в учете хозяйственных операций.

Это означает, что предприятие должно осуществить выбор одного способа из нескольких, допускаемых законодательными актами, входящими в систему законодательного и нормативного регулирования бухгалтерского учета в Российской Федерации.

В случае, когда по конкретному вопросу нормативно не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из действующих положений по бухгалтерскому учету.

Любое решение в области учетной политики организации в действительности представляет собой трактовку действующих нормативных актов. Это, прежде всего, бухгалтерское законодательство и те отрасли права, с которыми бухгалтерское законодательство непосредственно связано, т.е. налоговое и гражданское законодательство.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации.

При этом утверждается:

1. рабочий план счетов бухгалтерского учета;

2. формы первичных учетных документов, по которым не предусмотрены типовые формы первичных учетных документов;

3. порядок проведения инвентаризации активов и обязательств организации;

4. методы оценки активов и обязательств;

5. правила документооборота и технология обработки учетной информации;

6. порядок контроля за хозяйственными операциями;

7. другие решения, необходимые для организации бухгалтерского учета.

Анализируемая учетная политика ООО "Альфа" составлена без учета деления информации на методические и организационно-технические составляющие, что целесообразно соблюдать для поэтапного предоставления информации.

Итак, вся совокупность вопросов, решаемых методом учетной политики, делится на методические и организационно-технические составляющие.

Методические вопросы - это те аспекты учетной политики, которые влияют на порядок формирования финансовых результатов и оценку финансового состояния.

Организационно-технические вопросы - это приемы и методы организации технологического процесса работы бухгалтерско-финансовой службы, направленные на успешное выполнение задач.

Охарактеризуем общие положения и технику учета в ООО "Альфа". Также проанализируем действующую учетную политику с целью оценки ее на соответствие действующим нормативам.

Итак, бухгалтерский учет осуществляется бухгалтерией предприятия во главе с главным бухгалтером по автоматизированной форме в бухгалтерской программе "1С Бухгалтерия".

Организация и ведение осуществляется через систему бухгалтерских учетных регистров: сальдо - оборотных ведомостей и аналитических карточек.

Начисление амортизационных отчислений по основным средствам и нематериальным активам производится линейным способом, организация не производит переоценку объектов основных средств.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете 05 "Амортизация нематериальных активов".

Оценка материалов осуществляется в оценке по фактической себестоимости с применением счета 10 "Материалы", при отпуске материальных ресурсов в производство или при ином выбытии их оценка производится по средней себестоимости.

Косвенные расходы, учтенные на счете 44, ежемесячно списываются в дебет счета 90 "Продажи" субсчет "Себестоимость продаж", ТЗР распределяется пропорционально отгруженному товару.

При учете реализации товаров на счетах бухгалтерского учета организация исходит из того, что продукция признается реализованной в момент ее отгрузки, то есть предъявления расчетных документов покупателям.

Предприятие не создает резервы по сомнительным долгам и на ремонт основных средств. Перевод краткосрочной задолженности по полученным займам и кредитам в долгосрочную предприятием не производится. Учетной политикой не представлен график проведения инвентаризации.

В целом, анализируемая учетная политика ООО "Альфа" соответствует требованиям ПБУ 1/98 "Учетная политика организации" и иным нормативным актам РФ за несколькими исключениями.

Во-первых, согласно п 1.6. Учетной политики, "Выдача наличных денежных средств под отчет осуществляется на срок 5 месяцев. Круг лиц, которым разрешена выдача сумм под отчет, устанавливается отдельным распоряжением руководителя".

При выдаче в подотчет денежных сумм на срок 5 месяцев допускается ослабление системы внутреннего контроля на предприятии. Распоряжение о круге лиц, которым разрешена выдача сумм под отчет, на предприятии отсутствует.

Кроме того, учетная политика ООО "Альфа" требует корректив в связи с динамично меняющейся правовой основой бухгалтерского учета. Например, в пункте 2.5. Учетной политики написано: "Объекты основных средств стоимостью не более 10000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания, списывать на затраты по мере отпуска их в производство или эксплуатацию".

Согласно новой редакции ПБУ 6/01 (Приказ Минфина № 147н от 12.12.05г.), при выполнении всех условий принятия к учету актива в качестве основного средства и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 рублей за единицу, могут отражаться в учете и отчетности в качестве МПЗ. Таким образом, предприятию целесообразно установить лимит и утвердить в учетной политике вариант учета вышеобозначенных активов.

Согласно п.3.6 "Моментом определения налоговой базы по НДС считать по мере поступления денежных средств – день оплаты отгруженных товаров".

Данное положение утратило силу в связи с изменениями в Налоговом кодексе и в настоящее время моментом определения налоговой базы по НДС является первая из дат отгрузки либо оплаты.

Итак, учетная политика ООО "Альфа" как совокупность правил реализации метода бухгалтерского учета, должна обеспечивать максимальный эффект от ведения учета, то есть благодаря ей должно достигаться своевременное формирование финансовой и управленческой информации, ее достоверность, объективность, доступность и полезность для управленческих решений и широкого круга пользователей.

3. Экспресс-анализ оптовой деятельности ООО "Альфа"

На основании Приложения 2 необходимо провести анализ основных показателей деятельности ООО "Альфа".

Итак, при анализе платежеспособности с позиций допущения непрерывности деятельности обычно рассчитываются три основных коэффициента:

а) коэффициент текущей ликвидности;

б) коэффициент быстрой ликвидности;

в) коэффициент абсолютной ликвидности;

С помощью таблицы 1 проанализируем показатели ликвидности.

Таблица 1 – Анализ ликвидности ООО "Альфа" за 2006 г.

| Коэффициент | Методика расчета | Коэффициент за 2006 г. |

| К текущей ликвидности | Оборотные активы / кредиторская задолженность | 0,354 |

| К быстрой ликвидности | Дебиторская задолженность + денежные средства + краткосрочные финансовые вложения / кредиторская задолженность | 1,39 |

| К абсолютной ликвидности | Денежные средства / кредиторская задолженность | 1,29 |

Коэффициент текущей ликвидности дает оценку возможности организации погашать свои долги, показывая, сколько рублей оборотных средств приходится на один рубль кредиторской задолженности.

Этот коэффициент демонстрирует, насколько текущие долги организации покрываются ее оборотными активами.

Обычно приводится критическое нижнее значение показателя текущей ликвидности, равное 2; однако это лишь ориентировочное значение параметра, указывающее на порядок показателя, но не на его точное нормативное значение.

Тем не менее, при сравнении критического и полученного значения коэффициента, становится очевидным неустойчивое финансовое положение организации.

При расчете коэффициента быстрой ликвидности из числителя исключается такой показатель, как запасы, т.е. материалы, полуфабрикаты, готовая продукция и товары.

Логика исключения из числителя суммы оценки запасов состоит не только в значительно меньшей в сравнении с дебиторской задолженностью и денежными средствами степенью их ликвидности, но и, что гораздо более важно, в том, что деньги, которые можно выручить в случае вынужденной продажи запасов, могут быть существенно меньше расходов по их приобретению.

В большинстве современных работ, посвященных анализу отчетности, приводится ориентировочное нижнее значение показателя быстрой ликвидности - 1, однако эта оценка также носит весьма условный характер.

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия.

С помощью проведенного анализа был найден коэффициент, равный 1,29. Таким образом, 125% краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств.

Для выполнения экспресс- анализа составим уплотненный аналитический баланс за 1 квартал 2006 и 2007гг. (Таблица 2).

Таблица 2 – Уплотненный вертикальный баланс

| Наименование показателя | Строка баланса | На 01.01.06, тыс. руб. | На 01.01.06, % | На 01.01.07, тыс. руб. | На 01.01.07, % |

| Основные средства | 110 | 34 | 0,5 | 555 | 0,7 |

| Запасы | 210 | 3081 | 44 | 17511 | 21,3 |

| НДС по приобретенным ценностям | 220 | 829 | 12 | 0 | 0 |

| Краткосрочная дебиторская задолженность | 240 | 2759 | 39 | 63235 | 77 |

| Краткосрочные финансовые вложения | 250 | 3 | - | 3 | - |

| Денежные средства | 260 | 286 | 4,5 | 1075 | 1 |

| БАЛАНС | 300 | 6992 | 100 | 82405 | 100 |

| Уставный капитал | 410 | - | - | 10 | - |

| Добавочный капитал | 420 | 1 | - | 1 | - |

| Займы и кредиты | 610 | - | - | 27400 | 33 |

| Кредиторская задолженность | 620 | 6319 | 90 | 49509 | 60 |

| Нераспределенная прибыль | 470 | 672 | 10 | 5485 | 7 |

| БАЛАНС | 300 | 6992 | 100 | 82405 | 100 |

В данном случае, валюта баланса изменилась на 75413 т.р., что свидетельствует о существенном росте производственных возможностей и заслуживает положительной оценки.

Предварительную оценку финансового состояния предприятия можно сделать на основе выявления "больных статей" баланса, свидетельствующих об определенных недостатках работы предприятия – увеличение дебиторской, кредиторской задолженности, появление убытков отчетного года.

Заметим, что за отчетный период дебиторская задолженность увеличилась на 60476 т.р., что является благоприятным признаком, но увеличилась кредиторская задолженность на 4319 т.р. (в 7 раз) в основном за счет увеличения задолженности перед поставщиками и подрядчиками.

За отчетный период было введено в эксплуатацию основных средств на 521 т.р., и их доля в валюте баланса увеличилась на 0,3%. На Предприятии увеличился Уставный капитал на 10 т.р. Проанализируем отчетность ООО "Альфа" за 2006 год с целью предварительного ознакомления с финансовыми результатами. Согласно отчету о прибылях и убытках за 2006 г., была получена выручка-нетто в сумме 376514 т.р., себестоимость продаж составила 351510 т.р., поэтому валовая прибыль составила 25004 т.р.

Коммерческие расходы составили 18063 т.р., проценты к уплате 948 т.р., прочие расходы 444 т.р., а прочие доходы 97 т.р. Таким образом, прибыль до налогообложения составил 6340 т.р. Чистая прибыль, полученный ООО "Альфа", составляет 4813 т.р. Таким образом, можно сделать вывод, что деятельность ООО "Альфа" в отчетном периоде является прибыльной, что объясняется, в первую очередь, высокой наценкой.

Таблица 3. Динамика финансовых результатов ООО "Альфа", т.р.

| Показатель | Код строки | 2005 | 2006 | Изменение |

| Выручка (нетто) от продажи (за минусом НДС) | 010 | 131126 | 376514 | 245388 |

| Себестоимость продаж | 020 | 124004 | 351510 | 227506 |

| Прибыль (убыток) от продаж | 050 | 283 | 6941 | 6658 |

| Прибыль (убыток) до налогообложения | 140 | 261 | 6340 | 6079 |

| Чистая прибыль (убыток) отчетного периода | 190 | 198 | 4813 | 4615 |

Таким образом, наиболее благоприятным для предприятия оказался 2006 г., в котором была получена чистая прибыль в сумме 4615 т.р.

С помощью Таблицы 4 рассчитаем также показатели рентабельности продаж за 2005-2006 гг.

Таблица 4. Динамика уровня рентабельности продаж

| Показатель | Методика расчета | Год | |

| 2005 | 2006 | ||

| Рентабельность продаж | Рпр = Прибыль от продаж / Выручка | 0,002 | 0,027 |

Показатель рентабельности продаж свидетельствует об эффективности хозяйственной деятельности и отражает размер прибыли на рубль реализованной продукции.

По данным таблицы можно сделать вывод о динамике рентабельности продаж за 2 года и оценить степень доходности деятельности предприятия.

4. Основные средства и их отражение в ООО "Альфа"

На основе документов, предоставленных ООО "Альфа" и сгруппированных в Приложении 3, обобщим информацию о методике учета основных средств на предприятии.

Итак, в соответствии с Учетной политикой ООО "Альфа", к основным средствам предметы со сроком полезного использования более 12 месяцев.

Стоимость амортизируемых основных средств погашается путем начисления амортизации, отражаемой по кредиту счета 02 "Износ основных средств". При этом амортизационные отчисления по основным средствам производит для бухгалтерского учета в соответствии с п.18 ПБУ 6/01, применяется начисление амортизации линейным способом.

Срок полезного использования объекта определяется руководителем предприятия и указывается в акте приемке-передачи основных средств унифицированной формы ОС-1.

Расходы на ремонт основных средств в целях налогообложения рассматривается как прочие расходы (п.1 ст.260 НК РФ) и принимаются в размере, не превышающем 10 % первоначальной стоимости амортизируемых средств.

Объекты основных средств. стоимостью не более 10000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания, списывать на затраты по мере отпуска их в производство или эксплуатацию.

Канцелярские товары, как хозяйственные принадлежности, стоимостью в пределах одной двадцатой ста минимальных окладов списывать на затратные статьи помимо сч.10.

Рассмотрим особенности учета основных средств ООО "Альфа".

Классификация ОС по видам в ООО "Альфа" составляет основу их аналитического учета:

1. По степени использования

· В эксплуатации

· На консервации

2. По стоимости

· До 10 т. руб.

· Более 10 т.руб.

3. По материально- ответственным лицам

При прохождении практики были собраны основные первичные документы по каждому участку деятельности предприятия, оформленные в качестве приложений.

Для оформления главы, связанной с учетом основных средств, были собраны документы в Приложении В.

Для оформления приемки поступившего оборудования составляется Акт о приеме (поступлении) оборудования ф ОС-14, передача оборудования монтажной организации оформлена Актом о приеме-передаче оборудования в монтаж ф ОС-15.

Приемка смонтированного оборудования оформлена Актом о приеме –передаче смонтированного оборудования ф ОС-3, поступление ОС оформляется Актом приема-передачи ф ОС-1.

После оформления ОС-1 передается в бухгалтерию с приложением технической документации. На основании этих документов бухгалтерия вносит дополнительную информацию в инвентарную карточку объекта ф ОС-6.

В случае оформления поступления ОС стоимостью менее 10 т.р., при передаче в эксплуатацию сразу оформляется Акт о списании объекта ОС ф ОС-4.

Синтетический учет наличия и движения ОС в соответствии с рабочим планом счетов предприятие ведет на счетах:

01-1 "ОС стоимостью более 10 т.р."

01-2 "ОС стоимостью до 10 т.р."

01-5 "ОС на консервации"

01-6 "Выбытие ОС"

Амортизация ОС учитывается на счетах:

02-1 "Амортизация ОС стоимостью более 10 т.р."

02-2 "Амортизация ОС стоимостью до 10 т.р."

02-5 "Амортизация ОС переведенных на консервацию"

Изучим типовые проводки предприятия по отражению хозяйственных операций по движению ОС:

· Приобретение ОС за плату

Д 08-4 К 76-1

Д 01 К 08-4

· Списание ОС менее 10 т.р. при вводе в эксплуатацию

Д 44 К 01

· Начисление амортизации

Д 44 К 02

Аналитический учет ОС ведется автоматизированно в ведомости наличия ОС .

Амортизация в ООО "Альфа" начисляется автоматизированно и отражается в Справке о начислении амортизации :

1. Для целей налогообложения прибыли

2. В бухгалтерском учете

Ремонты ОС осуществляются подрядным и хозяйственным способом. В обоих случаях составляется дефектная ведомость с указанием работ и намеченных к замене узлов. На основании ведомости дефектов выписывается требование на получение материалов со склада.

· При подрядном способе ремонта типовые проводки:

Д 44 К 76-1

· При хозяйственном способе Д 44 К 10

В Приложении 3 представлены документы по приходу основных средств.

5. Учет МПЗ в ООО "Альфа"

При отпуске материальных ресурсов в производство или при ином выбытии их оценка производится в ООО "Альфа" по средней себестоимости (п.16 ПБУ 5/01 "Учет материально-производственных запасов") на основании требований-накладных. Списание оформляется Актом на списание материальных ресурсов с указанием назначения использования. Форма акта утверждена учетной политикой предприятия. Акт составляется комиссией по списанию материалов, должностной состав которой утверждается приказом директора.

В соответствии с Учетной политикой ООО "Альфа", процесс приобретения и заготовления материальных запасов отражается в бухучете на счетах "Материалы" и 41 "Товары" по фактическим затратам.

Израсходованные материальные ресурсы, отгруженные товары отражаются в бухучете по средней себестоимости по каждому виду материальных запасов.

Оценка сырья, основных и вспомогательных материалов, запчастей, строительных материалов и конструкций, топлива, осуществляется в оценке по фактической себестоимости (с применением счета 10 "Материалы") (План счетов финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденные Приказом Минфина России от 31.10.2000 №94н), в которую включаются следующие затраты:

· стоимость самих материальных ресурсов по цене поставщика без НДС;

· плата в виде процентов за приобретение их в кредит, предоставленных поставщиком этих ресурсов;

· наценки (надбавки), уплаченные снабженческим организациям и предприятиям;

· комиссионное вознаграждение и стоимость услуг бирж и других посредников;

· таможенные пошлины;

· расходы по транспортировке, доставке, погрузке, разгрузке, хранению силами сторонних организаций и лиц.

В случае, если указанные затраты невозможно отнести на конкретную партию поступивших ресурсов, то сумма затрат относится на затраты предприятия (издержки обращения).

При анализе учета ООО "Альфа" были собраны копии первичных документов, отраженные в Приложении 4.

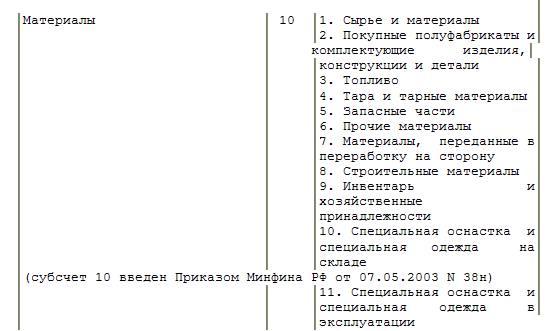

МПЗ в ООО "Альфа" в зависимости от роли, которую они играют в процессе производства подразделяются на группы и учитываются на соответствующих субсчетах:

Рисунок 2. Субсчета счета 10 в ООО "Альфа"

МПЗ в ООО "Альфа" принимаются к бухгалтерскому учету по фактической себестоимости, что отражается проводками:

Д 10 К 60

Д 19-3 К 60

Списание МПЗ производится по средней себестоимости

Д 44 К 10

Первичные документы по поступлению и расходу МПЗ являются основой организации материального учета.

Поступающие на предприятие материалы оформляются бухгалтерскими документами в следующем порядке:

Вместе с отгрузкой продукции поставщик высылает покупателю сопроводительные документы (накладные). Для получения МПЗ от поставщика представителю предприятия покупателя выдается доверенность, которая регистрируется в книге учета доверенностей предприятия.

В доверенности указываются паспортные данные сотрудника предприятия и на оборотной стороне наименование и количество получаемых материалов. Принятые на склад предприятия материалы оформляются Приходными ордерами унифицированной формы М-4.

Материалы отпускаются со склада предприятия на производственное потребление, хозяйственные нужды. На предприятии утвержден лимит расхода хозяйственных материалов (чистящие средства) .

В связи с тем, что материалов на предприятии не много, их отпуск в производство оформляется Требованиями-накладными унифицированной формы М-11. Кроме того, списание оформляется Актом на списание материальных ресурсов с указанием назначения использования. Форма акта утверждена учетной политикой предприятия. Акт составляется комиссией по списанию материалов, должностной состав которой утвержден приказом директора.

В случае ремонта ОС составляется дефектная ведомость с указанием работ и намеченных к замене узлов.

На основании ведомости дефектов выписывается требование на получение материалов со склада.

Учет выдачи спецодежды, учитываемой на счете 10-11 ведется в Ведомости учета спецодежды, спецобуви унифицированной формы МБ-7 и Личной карточке учета выдачи средств индивидуальной защиты.

Инвентарь, спецодежда учитываемые на счете 10-9 при передаче в эксплуатацию списываются проводками:

Д 44 К 10-9

После списания со счета Инвентарь и спецодежда продолжают учитываться за балансом, где после их фактического выбытия из эксплуатации по причине поломки на основании Акта формы МБ-8 делается отметка о выбытии с забалансового учета.

Аналитический учет материалов ведется автоматизировано в Ведомости поступлении ТМЦ Ведомости выбытия ТМЦ , Ведомости остатков ТМЦ и Оборотной ведомости движения ТМЦ

Синтетический учет отражается в Оборотных ведомостях и Ведомостях операций по счетам 10-1, 10-6, 10-9

Инвентаризация МПЗ проведена по состоянию на 31.12.2006г. Результаты инвентаризации оформлены Инвентаризационной описью ТМЦ .

При отражении возвращенного товара в учете ООО "Альфа" выполняется сторнирование проводок отгрузки

Дт62-Кт 90 сторно

Дт 90-Кт 41 сторно

Дт 90-Кт 68 сторно

В Приложении 4 отражены первичные документы по учету ТМЦ в рассматриваемом предприятии.

Учет труда и его оплаты

Первичные документы, собранные во время практики, отражены в Приложении 5.

Трудовые отношения возникают между работником и работодателем в лице ООО "Альфа" в соответствии с ст.16 ТК РФ на основании трудового договора, заключенного ими в соответствии со ст. 56 ТК РФ. Учет расчетов с работниками по заработной плате осуществляется на счете 70.

Начисления оплаты труда в ООО "Альфа" отражаются в бухгалтерском учете по Дт счета 44 – всем работникам административно-управленческого персонала и остальным работникам предприятия.

Положения о премировании не разработано, премии не начисляются и не оплачиваются.

Расчетные ведомости, лицевые счета на сотрудников, карточки персонального учета ведутся автоматизировано, с применением программы 1С-Бухгалтерия, расчет заработной платы ведет бухгалтер.

Табеля учета рабочего времени составляет менеджер Отдела Кадров

Система оплаты на данном предприятии следующая:

1. Оклады по штатному расписанию

Например, из 22 рабочих дня по нормативу в марте оклад по штатному расписанию 6500.

Если работник берет 1 день административного отпуска, бухгалтер делает следующие расчеты.

6500: 22 = 295, 45 рубля в день

295,45 * 21 = 6204, 55 начислено

2. Суммированный учет рабочего времени (от оклада)

Например, из 175 часов в месяце по нормативу при окладе 5000 работник взял два дня административного отпуска:

2 дня*12 = 24 часа

5000: 175 = 28,57 рубля в час, (175 – 24) * 28, 57 = 4314 начислено.

Учет затрат на производство и калькулирование себестоимости продукции

Анализируя учет, можно сказать, что в ООО "Альфа" все затраты списываются на счет 44 без учета счетов 20, 26.

Порядок отражения в БУ произведенных организацией расходов определяется ПБУ 10/99 ‘‘Расходы организации’’. Перечень затрат на производство и реализацию продукции, включаемых в себестоимость, установлен Положением о составе затрат от 5.08.92. №552. С 2002 года порядок формирования расходов для целей исчисления облагаемой прибыли регламентируется главой 25 НК РФ. Под расходами в ней понимаются обоснованные и документально подтвержденные затраты (а также в некоторых случаях и убытки), понесенные организацией.

В себестоимость товаров и услуг ООО "Альфа" включаются затраты, связанные, связанные с использованием сырья, материалов, топлива, энергии, амортизации основных средств, трудовых и финансовых ресурсов и прочих затрат на ее производство и реализацию.

Часть расходов ООО "Альфа", включаемых в прочие расходы, нормируется. Например, нормируются транспортно-заготовительные расходы, распределяемые на расходы текущего и будущих периодов (формируется справка-расчет, представленная в Приложении 6).

В себестоимость включают полную сумму нераспределяемых расходов, а при расчете налогооблагаемой прибыли к ее фактически полученной величине прибавляют расходы, произведенные сверх нормы.

По видам расходов затраты ООО "Альфа" группируют по элементам и статьям затрат.

Затраты на производство продукции складываются из основных элементов:

- материальные затраты (за минусом возвратных отходов);

- затраты по оплате труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Для исчисления себестоимости отдельных видов продукции затраты группируют и учитывают по статьям калькуляции. На промышленных предприятиях установлена типовая группировка затрат:

1.Сырье и материалы;

2.Возвратные отходы (вычитаются);

3.Покупные изделия и полуфабрикаты;

4.Топливо и энергия на технологические цели;

5.Зарплата производственных рабочих;

6.Отчисления на социальные нужды;

7.Расходы на подготовку и освоение производства;

8.Общепроизводственные расходы;

9.Общехозяйственные расходы;

10.Потери от брака;

11.Прочие производственные расходы;

12.Коммерческие расходы.

Итог 11 статей образует производственную себестоимость продукции, итог всех 12 статей – полную себестоимость.

Итак, собранные первичные документы представлены в Приложении 6.

Дата добавления: 2019-07-15; просмотров: 1671; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!