Анализ структуры акционерного капитала и дивидендной политики ПАО «Сбербанк» (индивидуальное задание)

За период деятельности ПАО «Сбербанк» было осуществлено размещение 13 выпусков акций, держателями которых являются российские и иностранные инвесторы.Структура акционерного капитала по типам акций по состоянию на 31.12.2017 г. представлена на рисунке 2.

Рисунок 2 - Структура акционерного капитала ПАО «Сбербанк» по типам акций по состоянию на 31.12.2017г.

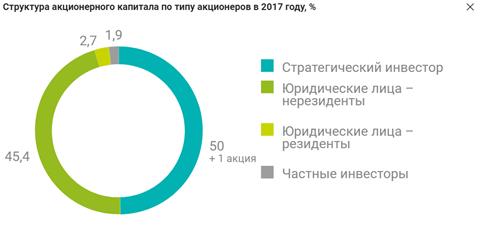

Общее количество акционеров ПАО «Сбербанк» по состоянию на 02.05.2017 – дату закрытия реестра акционеров – составляло 204,4 тыс. лиц, среди них акционеров физических лиц – 196,2 тыс., юридических лиц – 8,2 тыс.

Доли в уставном капитале ПАО «Сбербанк» распределены между стратегическим инвестором – Банком России, юридическими лицами и частными инвесторами.

Структура акционерного капитала ПАО «Сбербанк» по типу акционеров на дату закрытия реестра акционеров представлена на рисунке 3.

Рисунок 3 - Структура акционерного капитала ПАО «Сбербанк» по типу акционеров на дату закрытия реестра акционеров

Наибольшее количество акций ПАО «Сбербанк» принадлежит стратегическому партнеру – Центральному Банку.

В настоящее время ПАО «Сбербанк» – это публичная рыночная компания, ценные бумаги которой обращаются на Московской, Лондонской и Франкфуртской биржах, а также на внебиржевом рынке США. Сбербанк является эмитентом ценных бумаг различного вида.

Обыкновенные и привилегированные акции Сбербанка включены ПАО «Московская Биржа» в котировальный список первого (высшего) уровня.

|

|

|

Динамика стоимости акций ПАО «Сбербанк» в 2015-2017 гг. представлена на рисунке 4.

Рисунок 4 - Динамика стоимости акций ПАО «Сбербанк» в 2015-2017 гг.

Акции ПАО «Сбербанк» в начале 2017 года обновили исторические максимумы, поддерживаемые ростом нефтяных котировок на фоне согласования пакта ОПЕК+ по снижению добычи нефти и ожиданий нормализации российско-американских отношений. Затем ухудшение геополитической ситуации и риски новых санкций опустили котировки до уровня середины 2016 года. Восстановлению стоимости акцийПАО «Сбербанк» способствовало решение о выплате дивидендов в размере 25% от чистой прибыли по МСФО.

Начиная с конца августа 2017 года акции ПАО «Сбербанк» уверенно показывали прост стоимости при поддержке сильной отчетности по МСФО за 6 месяцев 2017, а затем на фоне ряда корпоративных новостей – о планах по прибыли до 2020 года и возможном повышении дивидендных выплат до 50% от чистой прибыли. В конце года, 16 декабря, ПАО «Сбербанк» провело День инвестора в Лондоне, представив свои цели до 2020 года, что также было позитивно воспринято рынком.

Акции ПАО «Сбербанк» по-прежнему остаются самыми ликвидными на российских торговых площадках. Объемы торгов обыкновенными и привилегированными акциями на Московский бирже за 2017 год составили около 3 трлн руб., что составляет более 30% всего объема торгов на Московской бирже и сопоставимо с суммарным объемом торгов крупнейших российских «голубых фишек» ПАО «Газпром», ПАО «Лукойл» и АО «Роснефть» вместе взятых.

|

|

|

Акции Сбербанка входят в список наиболее приоритетных бумаг для инвестиций среди компаний из развивающихся рынков: на конец 2017 года из 17 аналитиков, осуществляющих активное покрытие Сбербанка, 16 имели рекомендацию «покупать», и только один – «держать».

Динамика рыночной капитализация ПАО «Сбербанк» представлена на рисунке 5.

Рисунок 5 - Рыночная капитализация ПАО «Сбербанк» в 2015-2017 гг., млрд долл. США

Проведем анализ дивидендной политики ПАО «Сбербанк».Дивидендная политика является совокупностью внутренних регуляторных положений и стратегии развития, которые компании разрабатывают и реализуют для того, чтобы договариваться осуществлять выплаты дивидендов своим акционерам. Разработка определенного типа дивидендной политики должна осуществляться на основе компромиссов интересов компании и интересов акционеров.

|

|

|

Охарактеризуем основные черты дивидендной политики ПАО «Сбербанк».

В ПАО «Сбербанк» используется остаточная политика дивидендных выплат, предполагающая, что фонд выплаты дивидендов формируется после того, как за счет прибыли удовлетворена потребность в собственных финансовых ресурсах, обеспечивающих в полной мере реализацию инвестиционных возможностей компании. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например, коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников.

Преимуществом политики этого типа является обеспечение высоких темпов развития предприятия, повышение его финансовой устойчивости.

Недостаток же этой политики заключается в нестабильности размеров дивидендных выплат, полной непредсказуемости формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций.

|

|

|

В таблице 3 приведем основные принципы, на которых базируется дивидендная политика ПАО «Сбербанк».

Таблица 3 - Основные принципы, на которых базируется дивидендная политика ПАО «Сбербанк»

| Принцип | Содержание принципа |

| Прозрачность | предполагает определение и раскрытие информации об обязанностях и ответственности сторон, участвующих в реализации дивидендной политики, в том числе, порядка и условий принятия решения о выплате и размере дивидендов |

| Своевременность | установление временных границ при осуществлении дивидендных выплат |

| Обоснованность | решение о выплате и размере дивидендов может быть принято только в случае достижения банком положительного финансового результата, с учетом планов развития ПАО «Сбербанк» и его инвестиционной программы |

| Последовательность | строгое исполнение процедур и принципов дивидендной политики ПАО «Сбербанк» |

| Развитие | подразумевает ее постоянное совершенствование в рамках улучшения процедур корпоративного управления и пересмотр ее положений в связи с изменением стратегических целей ПАО «Сбербанк» |

| Устойчивость | стремление ПАО «Сбербанк» к обеспечению стабильного уровня дивидендных выплат |

Цели ПАО «Сбербанк» в области дивидендной политики:

- признание величины дивидендов как одного из ключевых показателей инвестиционной привлекательности ПАО «Сбербанк»;

- повышение величины дивидендов на основе последовательного роста прибыли и/или доли дивидендных выплат в составе нераспределенной прибыли.

Ранее действовавшая редакция дивидендной политики не давала возможности акционерам произвести расчет прогнозного уровня дивидендных выплат из-за отсутствия целевой доли выплат от чистой прибыли ПАО «Сбербанк», а лишь раскрывала порядок ее определения.

Новая (с 2014 года) дивидендная политика ПАО «Сбербанк» предполагает возрастающий уровень отчислений на дивидендные выплаты в течение трех лет до уровня 25% от чистой прибыли банка, определенной на основе годовой консолидированной финансовой отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО).

Рассмотрим механизм закрепления размера дивидендных выплат ПАО «Сбербанк». Наблюдательный совет ПАО «Сбербанк» до окончания финансового года, по результатам которого будет проводиться выплата дивидендов, утверждает плановый размер использования чистой прибыли на выплату дивидендов на основании:

- ожидаемых годовых показателей чистой прибыли и собственных средств;

- прогноза выполнения обязательных нормативов Банка России;

- стратегических и инвестиционных планов;

- среднерыночных отчислений средств на выплату дивидендов, в том числе по банковскому сектору РФ.

Акции ПАО «Сбербанк» торгуются на российских фондовых биржах.На Лондонской Бирже можно приобрести депозитарные расписки (ADR) ПАО «Сбербанк».

Приобрести акции ПАО «Сбербанк» физическим лицам можно на Московской и Санкт-Петербургской биржах. Хранятся ценные бумаги в депозитарии. Для покупки и продажи акций ПАО «Сбербанк России» частным лицам требуется брокерский счёт. Чтобы открыть его и зарегистрироваться на бирже, необходимо обратиться к брокеру. Он разъясняет порядок торгов, открывает брокерский счет, помогает оформить договор с продавцом на покупку и продажу акций.

После заключения договора, приобретатель становится полноправным владельцем ценных бумаг. Распоряжаться акциями он может по своему усмотрению. Кроме того, он получает право на участие в собраниях совета акционеров и на получение прибыли в виде ежегодных выплат дивидендов. Однако получают дивиденды по акциям ПАО «Сбербанк» не все акционеры компании, а только те, которые владели ценными бумагами на дату принятия решения о выплате дивидендов.

Как показал анализ деятельности крупнейших российских банков, далеко не все они выплачивают своим акционерам значительные дивиденды.

Из рейтинга топ-30 банков России по итогам 2017 г. прибыль показали 19 банков, а дивиденды выплатили лишь 11. Наибольшая доля прибыли на выплату дивидендов была направлена банком АО «Санкт-Петербург», а лидером по размеру дивидендных выплат стал ПАО «ВТБ». При величине прибыли в 23,75 млрд руб. на дивиденды было направлено 6,1 млрд руб. Однако ПАО «Сбербанк» лишь слегка уступил ПАО «ВТБ» по прибыли (21,7 млрд руб.), но выплатил в три раза меньше дивидендов (2,17 млрд руб.).[7]

Банки отдают предпочтение реинвестированию полученной прибыли в дальнейшее развитие бизнеса.

До кризиса двух- и трехзначные темпы роста прибыли позволяли банкам придерживаться консервативной дивидендной политики.

В настоящее время дивидендная политика направлена не на рост, а на сохранение дивидендных выплат на прежнем уровне.

Первым банком, который заговорившем о корректировке дивидендной политики с начала кризиса, стал ВТБ. Был поднят вопрос о выплате дивидендов не с чистой прибыли по РСБУ головного банка ПАО «ВТБ», а с прибыли всей Группы ВТБ, включающей в себя инвестиционный банк «ВТБ Капитал» и дочерние банки в ближнем и дальнем зарубежье.

Прочие банки пока не делали заявлений о возможности изменении дивидендной политики.

Таким образом, российские банки при выплате дивидендов стараются придерживаться остаточной дивидендной политики, основанной на первостепенном учете инвестиционных возможностей компании.

ПАО «Сбербанк» в статусе акционерного общества ежегодно обеспечивал акционерам выплату дивидендов.

Динамика размеров дивидендов по акциям ПАО «Сбербанк России» за 2005-2017 гг. представлена в таблице 4.

Таблица 4 - Дивиденды по акциям ПАО «Сбербанк» по годам

| Год выплаты | По итогам года | Обыкновенные акции, руб. на одну акцию | Номинальная стоимость обыкновенной акции, руб. | Привилегированные акции, руб. на одну акцию | Номинальная стоимость привилегированной акции, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2005 | 2004 | 173,9 | 50 | 3,79 | 1 |

| 2006 | 2005 | 266 | 50 | 5,9 | 1 |

| 2007 | 2006 | 385,5 | 3000 | 9,3 | 60 |

| 2008 | 2007 | 0,51 | 3 | 0,65 | 3 |

| 2009 | 2008 | 0,48 | 3 | 0,63 | 3 |

| 2010 | 2009 | 0,08 | 3 | 0,45 | 3 |

| 2011 | 2010 | 0,92 | 3 | 1,15 | 3 |

| 2012 | 2011 | 2,08 | 3 | 2,59 | 3 |

Продолжение таблицы 4

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2013 | 2012 | 2,57 | 3 | 3,20 | 3 |

| 2014 | 2013 | 3,20 | 3 | 3,20 | 3 |

| 2015 | 2014 | 0,45 | 3 | 0,45 | 3 |

| 2016 | 2015 | 1,97 | 3 | 1,97 | 3 |

| 2017 | 2016 | 2,54 | 3 | 1,97 | 3 |

Как видно из таблицы 4, на протяжении долгого времени ПАО «Сбербанк» платил привычные для «голубых фишек» невысокие дивиденды. При этом следует учесть, что в 2007 году была произведена конвертация, согласно которой 1 старая обыкновенная акция стала равноценной 1000 новым, а 1 старая привилегированная – 20 новым.

Средний размер выплаты дивидендов по акциям ПАО «Сбербанк» — 4% годовых. Сроки выплат дивидендов устанавливает совет директоров компании.

Эффективная доходность за 2016 год составила 5,65% по привилегированным и 4,12 % по обыкновенным акциям.

В 2017 году на общем собрании акционеров было принято решение о том, что выплата на одну акцию составили 1,97 руб. Отметим, что такая цифра означает повышение доходности акций более чем на 200% по отношению к прошлому году. Номинальная стоимость одной обыкновенной и привилегированной акции сохранилась на прежнем уровне — 3 руб. На выплату дивидендов в 2015 году (за 2014 год) было направлено 3,5%, от чистой прибыли, в 2016 году (за 2015 год) – 20% от чистой прибыли, в 2017 году (за 2016 год) – 25% от чистой прибыли. Таким образом, в 2-15-2017 гг. наблюдается устойчивая тенденция к росту доли чистой прибыли, направляемой на выплату дивидендов.

Динамика размера чистой прибыли ПАО «Сбербанк», направленной на выплату дивидендов, представлена в таблице 5.

Таблица 5 - Размер чистой прибыли ПАО «Сбербанк», направленной на выплату дивидендов

| Период | Доля чистой прибыли |

| по 2001 год | 6% |

| за 2002 год | 7% |

| за 2003–2004 годы | 8% |

| за 2005 год | 8,50% |

| за 2006–2009 годы | 10% |

| за 2010 год | 12% |

| за 2011 год | 15,3% |

| за 2012 год | 16,9% * |

| за 2013 год | 20% |

| за 2014 год | 3,5% |

| за 2015 год | 20% |

| за 2016 год | 25% |

Исследователями –экономистами Е.А. Бадокиной и И.Н. Швецовой в целях измерения тесноты связи между размером выплаченных дивидендов и рыночной стоимостью акций ПАО «Сбербанк» был проведен корреляционно-регрессионный анализ с помощью средств программы MicrosoftExcel.[8]

По результатам корреляционного анализа был получен коэффициент корреляции rху = 0,8701, | rху |>0,7 - значит между рыночной стоимостью акций и величиной дивидендов имеется сильная положительная линейная связь рисунок 6.

Рисунок 6 - Взаимосвязь средней рыночной цены и дивидендов на одну акцию ПАО «Сбербанк».

График на рисунке 6 демонстрирует взаимосвязь между х и у, близкую к линейной, прямая линия здесь близка к точкам наблюдений, и последние, отклоняются от нее лишь в результате сравнительно небольших случайных воздействий.

Коэффициент детерминации R2 = 0,76, следовательно, между средней рыночной ценой акции и величиной дивидендов существует положительная линейная связь, а именно прямая зависимость рыночной стоимости акций от величины дивидендов, которая может быть описана уравнением у = 122,13x + 3,44.

Положительный знак коэффициента перед переменной х говорит о прямой зависимости у от х: чем больше величина дивидендов, тем больше рыночная стоимость акции. Данное уравнение позволяет определить, какой будет рыночная цена акции при различной величине дивидендов. Коэффициент детерминации R2 = 0,76 означает, что 76% изменения рыночной стоимости акции объясняются колебанием размеров дивидендов, а 24% приходится на прочие неучтенные факторы.

Для сравнения можно сказать, что до кризиса коэффициент корреляции между размером дивидендов и рыночной стоимостью акции составлял 0,92 . Таким образом, можно сделать вывод о том, что под воздействием кризиса снизилась теснота связи между этими двумя величинами, т.е. разброс точек от линии тренда стал более значительным.

Таким образом, корреляционно-регрессионный анализ показал наличие положительной связи между размером дивидендов и рыночной ценой акции, а следовательно, и рыночной стоимостью компании. Полученное уравнение может быть использовано для управления рыночной стоимостью акций банка.

Для того чтобы определить, насколько дивидендная политика ПАО «Сбербанк» соответствует его основной цели – максимизации рыночной стоимости - и какой тип дивидендной политики наиболее предпочтителен для данного банка в двух ситуациях – в условиях кризиса и в посткризисный период, рассмотрим несколько сценариев проведения банком дивидендных политик разных типов и оценим их с точки зрения критерия обеспечения роста рыночной стоимости банка таблица 6.

Таблица 6 - Сценарии возможных дивидендных политик

| Тип дивидендной политики | В условиях кризиса | После кризиса |

| 1 | 2 | 3 |

| Содержание дивидендной политики | ||

| Стабильного коэффициента дивидендного выхода | Коэффициент дивидендного выхода – 0,1. | Коэффициент дивидендного выхода – 0,1. |

| Стабильного дивиденда | Дивиденд = 0,48 руб. за акцию. | Дивиденд = 0,48 руб. за акцию. |

Продолжение таблицы 6

| 1 | 2 | 3 |

| Остаточная | После реализации производственных целей на выплату дивидендов осталось 2,44 млрд руб. | На выплату дивидендов останется 159,64 млрд руб. |

| «Экстрадивиденда» | 1 часть – гарантированный минимум-10% от чистой прибыли, 2 часть – 100% прибыли свыше 100 млрд руб. | 1 часть – гарантированный минимум-10% от чистой прибыли, 2 часть- 100 % прибыли свыше 100 млрд руб. |

| Постоянного возрастания дивиденда | Дивиденды увеличиваются равномерно с темпом роста 15%. | Дивиденды увеличиваются равномерно с темпом роста 15%. |

В условиях финансового кризиса более предпочтительна политика стабильного дивиденда и политика постоянного возрастания дивиденда как обеспечивающие более высокие дивиденды и цену акций. Однако политику стабильного дивиденда необходимо подкреплять стабильностью величины извлекаемой банком прибыли, что достаточно затруднительно в условиях кризиса.

В посткризисных условиях оптимальными с точки зрения выбранного критерия могут быть названы два типа дивидендных политик: политика остаточного дивиденда и политика «экстрадивиденда». Политика стабильного коэффициента дивидендного выхода позволяет обеспечить значительную величину дивидендов и цены акции, в полной мере приближенные к реальной ситуации. Однако, с учетом ее недостатков (ее реализация сопряжена с нестабильностью размеров дивидендных выплат, полной непредсказуемостью формируемых их размеров в будущем периоде), она отрицательно может сказаться на формировании уровня рыночной цены акций.

По итогам проведенного исследования можно сделать следующие выводы.

Дивидендная политика ПАО «Сбербанк» может быть отнесена к консервативному типу и охарактеризована как политика начисления дивидендов по остаточному принципу. Подобная политика, с одной стороны, предусматривает возможность гибкого ее проведения в соответствии с интересами акционеров и менеджмента, способствует обеспечению значительных темпов развития компании, росту его финансовой устойчивости, с другой стороны, нестабильность размеров дивидендных выплат, непредсказуемость формируемых их размеров в предстоящем периоде негативно влияют на инвестиционную привлекательность, на формирование уровня рыночной цены акций и, следовательно, на рыночную капитализацию.

Таким образом, нами был проведен анализ дивидендной политики ПАО «Сбербанк». На основании проведенного анализа можно сделать вывод, что дивидендная политика ПАО «Сбербанк» существенно влияет на рыночную стоимость компании и успешно ей реализуется, ежегодно принося акционерам банка стабильный доход, увеличивающийся с каждым годом на протяжении рассматриваемого периода.

ЗАКЛЮЧЕНИЕ

Дивидендная политика является частью общей финансовой стратегии компании, состоящей в оптимизации пропорций между потребляемой и капитализируемой частями полученной им прибыли.

На практике рыночная цена акции зависит от размера выплачиваемых дивидендов и финансового положения компании, а также от огромного числа рыночных, общеэкономических, политических и даже психологических факторов. При увеличении размера дивидендов инвестиционная оценка акции будет расти, а бухгалтерская стоимость акции падать, так как дивиденды выплачиваются за счет составной части собственного капитала - чистой прибыли отчетного года. Однако выплата слишком больших дивидендов будет приводить к истощению внутренних источников развития предприятия.

Нами был проведен анализ дивидендной политики и структуры акционерного капитала ПАО «Сбербанк». Так, нами была рассмотрена динамика рыночной стоимости акций ПАО «Сбербанк». Было отмечено, что в 2017 году стоимость акций ПАО «Сбербанк» выросла.

Общее количество акционеров ПАО «Сбербанк» по состоянию на 02.05.2017 – дату закрытия реестра акционеров – составляло 204,4 тыс. лиц, среди них акционеров физических лиц – 196,2 тыс., юридических лиц – 8,2 тыс.

Нами было отмечено, что новая дивидендная политика ПАО «Сбербанк» предполагает возрастающий уровень отчислений на дивидендные выплаты в течение трех лет до 25% от чистой прибыли банка, определенной на основе годовой консолидированной финансовой отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО).

При этом, в ходе анализа было установлено, номинальная стоимость одной обыкновенной и привилегированной акции сохранилась на прежнем уровне — 3 руб. На выплату дивидендов в 2015 году (за 2014 год) было направлено 3,5%, от чистой прибыли, в 2016 году (за 2015 год) – 20% от чистой прибыли, в 2017 году (за 2016 год) – 25% от чистой прибыли. Таким образом, в 2-15-2017 гг. наблюдается устойчивая тенденция к росту доли чистой прибыли, направляемой на выплату дивидендов.

На основании проведенного анализа был сделан вывод, что дивидендная политика ПАО «Сбербанк» существенно влияет на рыночную стоимость компании и успешно ей реализуется, ежегодно принося акционерам банка стабильный доход, увеличивающийся с каждым годом на протяжении рассматриваемого периода.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности» // Собрание законодательства РФ. – 1990. - № 6. – ст. 492.

2. Банковское дело: учебник для вузов/ под ред. О.И.Лаврушина. — М.: КноРус, 2017. — 544 с.

3. Бадокина Е.А. Швецов И.Н. Дивидендная политика банка в посткризисных условиях // Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. – 2017. - № 5. – С. 11-16.

4. Бор М.З., Тятенко В.В. Менеджмент банков: организация, стратегия, планирование – М.: Юрайт, 2016. – 293 с.

5. Денисов А.Ю. Экономическое управление предприятием и корпорацией – М.: Дело и сервис, 2017. - 401с.

6. Деньги, кредит, банки: Учебник / Под ред. Г.Н.Белоглазовой. - М.: Юрайт, 2017. – 620с.

7. Калянов Г.Н. Моделирование, анализ, реорганизация и автоматизация бизнес-процессов: учебное пособие. М.: Финансы и статистика, 2016. - 240 с.

8. Купчинский В.А., Улинич А.С. Система управления ресурсами банка. – М.: «Экзамен», 2018. – 224с.

9. Лаврушин О.И. Управление деятельностью коммерческого банка. – М.: Юристъ, 2017. – 511 с.

10. Пещанская И.В. Организация деятельности коммерческого банка. М.: ИНФРА-М, 2016. – 320с.

11. Райченко А. В., Хохлова И. В. Менеджмент: учебное пособие М.: ФОРУМ, 2017. - 368 с.

12. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. Д.э.н., проф. О.И. Лаврушина. – М.: Юристъ, 2017. – 672 с.

13. Фетисов Г.Г. Устойчивость коммерческого банка и рейтинговые системы оценки. – М.: Финансы и статистика, 2018 – 514 с.

14. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: Инфра-М, 2017. – 214 с.

15. Щербакова Г.Н. Анализ и оценка банковской деятельности. – М.: Вершина, 2016. – 430 с.

16. Алехина В. С. Основные направления повышения эффективности дивидендной политики банков России //Вестник Омского университета. - 2017. - № 4. - С. 28-35.

17. Корнеева А.А., Гуковская А.А. Взаимосвязь между дивидендной политикой компании и ее стоимостью // Экономический журнал. - 2018. - №3. – С. 15-21.

18. Розанова Ю.Л. Управление инвестиционной привлекательностью акций //Менеджмент в России и за рубежом. – 2017. - №2. – С. 39 -46.

19. Официальный сайт ПАО «Сбербанк России» [Электронный ресурс]. – Режим доступа. – http://www.sberbank.ru/

20. Официальный сайт Центрального Банка РФ [Электронный ресурс]. – Режим доступа: www.cbr.ru/

21. Портал РиаНовости [Электронный ресурс]. – Режим доступа. – http://ria.ru/

[1] Официальный сайт ПАО «Сбербанк России» [Электронный ресурс]. – Режим доступа. – http://www.sberbank.ru/ (дата обращения 20.05.2019)

[2] Официальный сайт ПАО «Сбербанк России» [Электронный ресурс]. – Режим доступа. – http://www.sberbank.ru/(дата обращения 20.05.2019)

[3] Официальный сайт ПАО «Сбербанк России» [Электронный ресурс]. – Режим доступа. – http://www.sberbank.ru/ (дата обращения 20.05.2019)

[4] Сайт FrankResearchGroup– [Электронный ресурс]. – Электрон.данн. – 2018. – Режим доступа:: http://www.frankrg.com/ (дата обращения 21.05.2019)

[5] Сайт ПАО «Сбербанк России» – [Электронный ресурс]. – Электрон.данн. – 2018. – Режим доступа: http://www.sberbank.ru/ (дата обращения 20.05.2019)

[6] Сайт ПАО «Сбербанк России» – [Электронный ресурс]. – Электрон.данн. – 2018. – Режим доступа: http://www.sberbank.ru/ (дата обращения 20.05.2019)

[7] Портал РиаНовости [Электронный ресурс]. – Режим доступа. – http://ria.ru/(дата обращения 23.05.2019)

[8]Бадокина Е.А. Швецов И.Н. Дивидендная политика банка в посткризисных условиях // Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. – 2017. - № 5. – С. 12.

Дата добавления: 2019-07-15; просмотров: 533; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!