ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

На основании данных отчета о прибылях и убытках (приложение Б) проведем анализ основных показателей хозяйственной деятельности УП «ММЗ им. С.И. Вавилова» за 2006-2007 гг. (таблица 7).

Таблица 7. Основные показатели деятельности УП «ММЗ им. С.И. Вавилова» за 2006-2007 гг.

| Показатели | 2006г., млн. руб. | 2007г., млн. руб. | Отклонение от прошлого периода | |||

| в стоимостном выражении | в % | |||||

| Выручка от реализации продукции, товаров, работ, услуг | 63296 | 82297 | +19001 | 130,0 | ||

| Налоги, включаемые в выручку от реализации продукции, товаров, работ, услуг | 6777 | 7660 | +883 | 113,0 | ||

| Выручка от реализации продукции, товаров, работ, услуг (за минусом налога НДС, акцизов и иных аналогичных обязательных платежей) | 56519 | 74637 | +18118 | 132,1 | ||

| Себестоимость реализованных товаров, работ, услуг | 50840 | 70018 | +19178 | 137,7 | ||

| Управленческие расходы | - | - | - | - | ||

| Расходы на реализацию | 1508 | 2013 | +505 | 133,5 | ||

| Прибыль (убыток) от реализации | 4171 | 2606 | -1565 | 62,5 | ||

| Операционные доходы | 27370 | 35991 | +8621 | 131,5 | ||

| Операционные расходы | 26436 | 34251 | +7815 | 129,6 | ||

| Прибыль (убыток) от совместной деятельности | - | - | - | - | ||

| Прибыль (убыток) от операционных доходов и расходов | 934 | 1740 | +806 | 186,3 | ||

| Внереализационные доходы | 694 | 397 | -297 | 57,2 | ||

| Внереализационные расходы | 3296 | 2782 | -514 | 84,4 | ||

| Сумма источников собственных средств, направленных на покрытие убытков | - | - | - | - | ||

| Прибыль (убыток) от внереализационных доходов и расходов

| -2602 | -2385 | +217 | - | ||

| Прибыль (убыток) за отчетный период | 2503 | 1961 | -542 | 78,3 | ||

| Налог и сборы, производимые из прибыли | 1861 | 1809 | -52 | 97,2 | ||

| Расходы и платежи из прибыли | 11 | 6 | -5 | 54,5 | ||

| Сумма льгот по налогу на прибыль | - | - | - | - | ||

| Прибыль (убыток) к распределению | 631 | 146 | -485 | 23,1 | ||

По сравнению с 2006 г. в 2007 г. произошло увеличение выручки от реализации продукции, товаров, работ, услуг на 18118 млн. руб. (или на 32,1 %), себестоимости реализованных товаров, работ, услуг (на 19178 млн. руб. или на 37,7 %), расходов на реализацию на 505 млн. руб. или 33,5 %. Прибыль от реализации УП «ММЗ им. С.И. Вавилова» снизилась по сравнению с 2006 г. на 1565 млн. руб.

Операционные доходы выросли на 8621 млн. руб., операционные расходы - на 7815 млн. руб. Прибыль от операционных доходов и расходов увеличилась по сравнению с 2006 г. на 806 млн. руб. Внереализационные доходы сократились на 297 млн. руб., внереализационные расходы - на 514 млн. руб. Убыток от внереализационных доходов и расходов уменьшился по сравнению с 2006 г. на 217 млн. руб.

Подводя итог в целом, следует отметить, что результатами финансовой деятельности УП «ММЗ им. С.И. Вавилова» за 2006-2007 гг. является прибыль, по сравнению с 2006 годом она снизилась на 542 млн. руб., темп роста составил 78,3 %. Налоги и сборы, производимые из прибыли снизились на 52 млн. руб., а расходы и платежи из прибыли - на 5 млн. руб. Нераспределенная прибыль сократилась на 485 млн. руб. по сравнению с аналогичным периодом прошлого года.

|

|

|

Для оценки эффективности деятельности УП «ММЗ им. С.И. Вавилова» проведем анализ показателей рентабельности.

1) рентабельность оборота (продаж):

На 01.01.2007 г.:

На 01.01.2008 г.:

2) рентабельность текущих затрат:

На 01.01.2007 г.:

На 01.01.2008 г.:

3) рентабельность совокупных активов:

На 01.01.2007 г.:

На 01.01.2008 г.:

4) рентабельность оборотных средств:

На 01.01.2007 г.:

На 01.01.2008 г.:

5) рентабельность собственного капитала:

На 01.01.2007 г.:

На 01.01.2008 г.:

6) рентабельность средств на оплату труда:

На 01.01.2007 г.:

На 01.01.2008 г.:

Результаты расчетов свидетельствуют о значительном снижении рентабельности деятельности УП «ММЗ им. С.И. Вавилова» в 2007 г. по сравнению с 2006 г.

Снижение прибыли от реализации и рост выручки от реализации привели к снижению рентабельности оборота на 3,42 % (3,17 % - 6,59 %). В 2007 году показатель рентабельности текущих затрат снизился на 4,48 % (3,72 % - 8,2 %) по сравнению с 2006 г., это свидетельствует об ухудшении эффективности деятельности УП «ММЗ им. С.И. Вавилова».

|

|

|

Для показателя рентабельности совокупных активов также характерна тенденция спада, по сравнению с 2006 г. данный показатель в 2007 г. снизился на 0,73 % (1,69 % - 2,42 %). Отрицательным моментом является и тот факт, что за 2006-2007 гг. снижение характерно и для показателя рентабельности оборотных средств на 1,47 % (4,18 % - 5,65 %). Все это свидетельствует об ухудшении использования средств УП «ММЗ им. С.И. Вавилова».

В 2007 году рентабельности собственного капитала снизилась на 0,82 % (1,91 % - 2,73 %) к уровню 2006 г., это связано с тем, что темп роста прибыли УП «ММЗ им. С.И. Вавилова» ниже темпа роста собственного капитала.

Анализ рентабельности фонда заработной платы показал, что за 2007 г. данный показатель снизился по сравнению с 2006 г. на 4,77 % (7,64 % -

- 12,41 %). Это объясняется тем, что темп роста фонда заработной платы превысил темп роста прибыли.

Таким образом, приведенный выше анализ показателей рентабельности свидетельствует об ухудшении деятельности УП «ММЗ им. С.И. Вавилова», поскольку в 2007 году все рассчитанные показатели рентабельности имеют тенденцию снижения по сравнению с 2006 г.

|

|

|

ФИНАНСЫ ПРЕДПРИЯТИЯ

Произведем анализ финансового состояния УП «ММЗ им. С.И. Вавилова» за 2006-2007 гг. на основании бухгалтерского баланса (приложении В). Анализ финансового состояния начнем с изучения состава и структуры имущества (таблица 8).

Таблица 8. Анализ активов УП «ММЗ им. С.И. Вавилова» по состоянию на 1 января 2007 г.

| Наименование статей | На 01.01.2007 г. | На 01.01.2008 г. | Изменения (+/-) | Темп изменения, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

| Всего активов | 103369 | 100,0 | 115848 | 100,0 | +12479 | - | 112,1 |

| 1.Внеоборотные активы | 59074 | 57,1 | 68902 | 59,5 | +9828 | +2,4 | 116,4 |

| 1.1.основные средства | 58233 | 56,2 | 68683 | 59,2 | +10450 | +3,0 | 117,9 |

| 1.2.нематер. активы | 11 | 0,1 | 9 | 0,1 | -2 | - | 81,8 |

| 1.3.вложения во внеоборотные активы | 830 | 0,8 | 210 | 0,2 | -620 | -0,6 | 25,3 |

| 2.Оборотные активы | 44295 | 42,9 | 46946 | 40,5 | +2651 | -2,4 | 106,0 |

| 2.1.запасы и затраты | 10788 | 10,4 | 17551 | 15,2 | +6763 | +4,8 | 162,7 |

| 2.2. налоги по приобретенным ценностям | 1197 | 1,2 | 2348 | 2,0 | +1151 | +0,8 | 196,2 |

| 2.3.готовая продукция | 16104 | 15,6 | 11139 | 9,6 | -4965 | -6,0 | 69,2 |

| 2.4.товары отгруженные, выполненные работы, оказанные услуги | 8227 | 8,0 | 10280 | 8,8 | +2053 | +0,8 | 125,0 |

| 2.5.дебиторская задолженность | 4627 | 4,5 | 3542 | 3,1 | +1085 | -1,4 | 76,6 |

| 2.6.финансовые вложения | 1482 | 1,4 | 1489 | 1,3 | +7 | -0,1 | 100,5 |

| 2.7.денежные средства | 1870 | 1,8 | 597 | 0,5 | -1273 | -1,3 | 31,9 |

Анализируя структуру актива баланса УП «ММЗ им. С.И. Вавилова» следует отметить, что на конец отчетного периода общая стоимость имущества составила 115848 млн. руб. и по отношению к началу отчетного периода увеличилась на 12,1 %. Основную долю в общей сумме активов на 01.01.2008 г. занимают внеоборотные активы. Сумма внеоборотных активов на 01.01.2008 г. составила 68902 млн. руб., на 01.01.2007 г. составляла 59074 млн. руб., удельный вес на конец отчетного периода увеличился на 2,4% (с 57,1 % до 59,5 %). В структуре внеоборотных активов на 01.01.2007 г. и на 01.01.2008 г. основную долю занимали основные средства (их сумма увеличилась на 10450 млн. руб., а удельный вес в общей сумме актива баланса вырос на 3,0 %).

По сравнению с 2006 годом произошло снижение удельного веса оборотных активов на 2,4 %. Их сумма на конец отчетного периода составила 46946 млн. руб. В структуре оборотных активов на 01.01.2007 г. и на 01.01.2008 г. основная доля принадлежит запасам и затратам, готовой продукции, товарам отгруженным, выполненным работам, оказанным услугам. Дебиторская задолженность УП «ММЗ им. С.И. Вавилова» по сравнению с 2006 г. выросла на 1085 млн. руб., финансовые вложения - на 7 млн. руб., а денежные средства сократились на 1273 млн. руб.

На основе бухгалтерского баланса УП «ММЗ им. С.И. Вавилова» проведем анализ пассива бухгалтерского баланса (таблица 9).

Таблица 9. Анализ структуры пассива бухгалтерского баланса УП «ММЗ им. С.И. Вавилова» по состоянию на 1 января 2008 г. и влияния основных разделов баланса на пополнение его активной части

| Наименование статей | На 01.01.2007 г. | На 01.01.2008 г. | Изменения (+/-) | Темп изменения, % | |||||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 1. Источники собственных средств | 91686 | 88,7 | 102796 | 88,7 | +11110 | - | 112,1 | ||

| 1.1. уставный фонд | 277 | 0,3 | 277 | 0,2 | - | -0,1 | 100,0 | ||

| 1.2. резервный фонд | 1318 | 1,3 | 1340 | 1,2 | +22 | -0,1 | 101,7 | ||

| 1.3. добавочный фонд | 66016 | 63,9 | 78320 | 67,6 | +12304 | +3,7 | 118,6 | ||

| 1.4. нераспределенная прибыль | 22576 | 21,8 | 21847 | 18,9 | -729 | -2,9 | 96,7 | ||

| 1.5. целевое финансирование | 1499 | 1,4 | 1012 | 0,8 | -487 | -0,6 | 67,5 | ||

| 2. Доходы и расходы | 425 | 0,4 | -364 | -0,3 | -789 | -0,7 | - | ||

| 2.1. резервы предстоящих расходов | 351 | 0,4 | 450 | 0,4 | +99 | - | 128,2 | ||

| 2.2. расходы будущих | -11 | -0,1 | -869 | -0,8 | -858 | -0,7 | - | ||

| периодов |

|

| |||||||

| 2.3. доходы будущих периодов | 85 | 0,1 | 55 | 0,1 | -30 | - | 64,7 | ||

| 3. Расчеты, в том числе: | 11258 | 10,9 | 13416 | 11,6 | +2158 | +0,7 | 119,2 | ||

| 3.1. краткосрочные кредиты и займы | 1353 | 1,4 | 4871 | 4,2 | +3518 | +2,8 | 360,0 | ||

| 3.2. долгосрочные кредиты и займы | - | - | - | - | - | - | - | ||

| 3.3. кредиторская задолженность | 5839 | 5,6 | 6376 | 5,5 | +537 | -0,1 | 109,2 | ||

| 3.4. прочие виды обязательств | 4066 | 3,9 | 2169 | 1,9 | -1897 | -2,0 | 53,3 | ||

| 4. Баланс | 103369 | 100,0 | 115848 | 100,0 | +12479 | - | 112,1 | ||

Анализируя данные таблицы 9, следует отметить увеличение собственных средств УП «ММЗ им. С.И. Вавилова» на 11110 млн. руб. или на 12,1 %, расчеты УП «ММЗ им. С.И. Вавилова» увеличились на 2158 млн. руб. или 19,2 %, а доходы и расходы сократились на 789 млн. руб.

Анализ структуры пассива УП «ММЗ им. С.И. Вавилова» показывает, что основную долю в общей сумме пассива занимают собственные средства, удельный вес в структуре пассива баланса на конец отчетного периода не изменился по сравнению с 01.01.2007 г. Среди собственных средств основной удельный вес занимает добавочный фонд, сумма увеличилась на 12304 млн. руб.

Удельный вес доходов и расходов уменьшился на 0,7 %. Резервы предстоящих расходов увеличились на 99 млн. руб., доходы будущих периодов сократились на 30 млн. руб.

Удельный вес расчетов вырос на 0,7 %. Расчеты УП «ММЗ им. С.И. Вавилова» представлены в основном кредиторской задолженностью. На 01.01.2007 г. кредиторская задолженность составляла 5839 млн. руб., а на конец периода - 6376 млн. руб., рост составил 537 млн. руб. или 9,2 %. Краткосрочные кредиты и займы увеличились на 3518 млн. руб., а прочие виды обязательств снизились на 1897 млн. руб.

Для оценки структуры баланса и платежеспособности УП «ММЗ им. С.И. Вавилова» рассмотрим следующие коэффициенты ликвидности, приведенные в таблице 10.

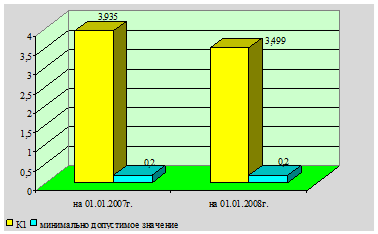

Таблица 10. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами УП «ММЗ им. С.И. Вавилова»

| Наименование показателя | На 01.01.2007 г. | На 01.01.2008 г. | Норматив |

| Коэффициент текущей ликвидности К1=стр.290/(стр.790-стр.720) | 3,935 | 3,499 | К1³1,0 |

| Коэффициент обеспеченности собственными оборотными средствами К2=(стр.590+стр.690-стр.190)/стр.290 | 0,746 | 0,714 | К2³0,1 |

| Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 | 0,109 | 0,116 | К3£0,85 |

| Коэффициент абсолютной ликвидности Кабс=(стр.260+стр.270 баланса)/ /(стр.790-стр.720 баланса) | 0,298 | 0,155 | Кабс³0,2 |

Коэффициент текущей ликвидности:

На 01.01.2007 г.:

44295 / 11258 = 3,935

На 01.01.2008 г.:

46946 / 13416 = 3,499

Рисунок 3. Коэффициент текущей ликвидности, К1

Коэффициент текущей ликвидности на начало и конец отчетного периодов имеет значение выше нормативного, это свидетельствует о том, что УП «ММЗ им. С.И. Вавилова» обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

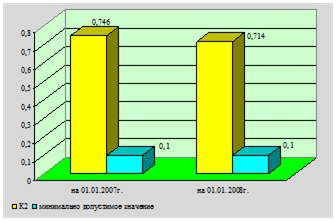

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2007 г.:

(91686 + 425 - 59074) / 44295 = 0,746

На 01.01.2008 г.:

(102796 - 364 - 68902) / 46946 = 0,714

Рисунок 4. Коэффициент обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности собственными оборотными средствами на начало и конец отчетного периода соответствует нормативу, это свидетельствует о том, что у УП «ММЗ им. С.И. Вавилова» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

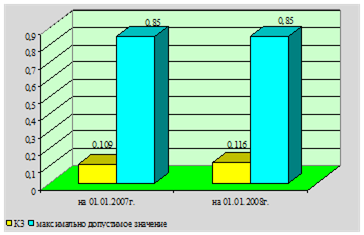

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2007 г.:

11258 / 103369 = 0,109

На 01.01.2008 г.:

13416 / 115848 = 0,116

Значение данного коэффициента соответствует нормативу, то есть УП «ММЗ им. С.И. Вавилова» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Рисунок 5. Коэффициент обеспеченности финансовых обязательств активами, К3

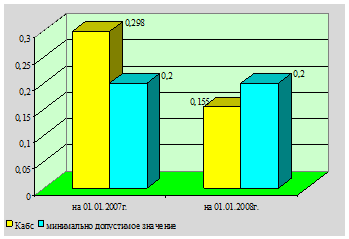

Коэффициент абсолютной ликвидности:

На 01.01.2007 г.:

(1482 + 1870) / 11258 = 0,298

На 01.01.2008 г.:

(1489 + 597) / 13416 = 0,155

Рисунок 6. Коэффициент абсолютной ликвидности, Кабс

Значения коэффициента абсолютной ликвидности на 01.01.2007 г. соответствует нормативу, а на 01.01.2008 г. не соответствует нормативу. Коэффициент абсолютной ликвидности - это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что на 01.01.2008 г. у УП «ММЗ им. С.И. Вавилова» нет гарантии погашения долгов.

Таким образом, анализ платежеспособности и ликвидности показал, что УП «ММЗ им. С.И. Вавилова» обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, у УП «ММЗ им. С.И. Вавилова» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости, предприятие способно рассчитаться по своим финансовым обязательствам после реализации активов, однако у УП «ММЗ им. С.И. Вавилова» на 01.01.2008 г. нет гарантии погашения долгов.

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

Для осуществления управления предприятием, его службами и структурными подразделениями разработана и утверждена Генеральным директором структура управления. Структура определяет иерархию подчиненности, исключает дублирование управленческих функций и промежуточные звенья управления. Структура управления УП «ММЗ им. С.И. Вавилова» приведена в приложении Г.

Управление УП «ММЗ им. С.И. Вавилова» осуществляется в соответствии с действующим законодательством и Уставом предприятия на основе сочетания прав и интересов трудового коллектива и собственника имущества. Сочетание и согласованность интересов трудового коллектива и собственника имущества предприятия реализуется через Совет предприятия. Совет предприятия решает отнесенные к его компетенции вопросы коллегиально на своих заседаниях. Заседание собирается по мере необходимости. Совет предприятия правомочен решать вопрос в присутствии не менее 2/3 его членов.

Руководителем УП «ММЗ им. С.И. Вавилова» является генеральный директор. Генеральный директор самостоятельно решает все вопросы деятельности объединения, за исключением отнесенных действующим законодательством РБ к компетенции собственника, общего собрания (конференции) трудового коллектива и Совета предприятия. Генеральный директор действует от имени предприятия, представляет его интересы во всех предприятиях, учреждениях и организациях, распоряжается имуществом и средствами завода в пределах прав, установленных собственником.

Коммерческий директор отвечает за организацию сбыта продукции и внешнеторговой деятельности, возглавляет и осуществляет сбытовую политику, обеспечивает изучение и анализ конъюнктуры рынка, разрабатывает долгосрочную стратегию маркетинга, определяет программу деятельности по формированию спроса и стимулированию сбыта.

Технический директор проводит техническую политику, определяет основные направления в области технической подготовки производства, реконструкции и технического перевооружения производственных мощностей, разрабатывает перспективные направления развития объединения, координирует проведение работ по внедрению новой техники и технологии.

Финансовый директор осуществляет анализ и планирование экономической и финансовой деятельности предприятия, координирует политику в области ценообразования, учета и снижения затрат на производство и реализацию продукции, инвестиций на освоение новых изделий и техническое перевооружение, контролирует разработку и выполнение финансовых планов, целевого использования ресурсов, организует и совершенствует систему стимулирования труда.

Заместитель генерального директора по материально-техническому снабжению и комплектации отвечает за обеспечение производства сырьем и материалами, оборудованием и транспортом.

Заместитель генерального директора по качеству руководит Политикой завода по обеспечению качества продукции, руководит развитием и совершенствованием системы качества в соответствии с международными стандартами ИСО, обеспечивает функционирование системы качества.

Заместитель генерального директора по кадрам, режиму, гражданской обороне и социальным вопросам обеспечивает комплектование подразделений завода кадрами руководителей, специалистов, служащих и рабочих, организует учет, подготовку и переподготовку кадров, координирует работу штаба Гражданской обороны, организует работу по поддержке социально-психологического климата в коллективе.

Заместитель финансового директора - главный бухгалтер руководит организацией бухгалтерского учета и отчетностью финансово-хозяйственной деятельности завода, осуществляет контроль за финансовыми, кредитными и расчетными операциями.

Вышеназванные руководители имеют в своем подчинении соответствующие функциональные подразделения, которые обеспечивают выполнение руководством своих функциональных и должностных обязанностей.

В условиях конкуренции на рынке возрастает роль маркетинговых служб предприятия. Для обеспечения успешной конкурентной борьбы предлагается использовать ряд мер: повышение качества продукции, снижение цен на продукцию в сравнении с ценами конкурентов (по крайней мере, на первом этапе - для завоевания рынка), более широкое использование рекламы на новых рынках, использование услуг маркетинговых фирм, которые помогли бы продвижению продукции предприятия на новые рынки, а также участие в выставках. Также эффективными являются следующие меры: повышение известности и престижа марки и производителя, установление большего, нежели у конкурентов, гарантийного срока, дешевый ремонт, повышение требований к дизайну и оформлению готовой продукции.

В процессе изменения объемов производства, номенклатуры продукции, в связи с возложением на структурные подразделения дополнительных задач и функций руководством предприятия и вышестоящими организациями структура постоянно совершенствуется.

Структура предприятия разработана с целью эффективного его функционирования. Основной производственной единицей является цех основного производства. Цехи основного производства (заготовительный, литейный, штамповочный, механические, сборочные) организованы по технологической специализации - то есть выполняют определенные технологические процессы (операции). В процессе функционирования производства происходит углубление технологической специализации цехов.

С целью обеспечения основного производства материалами, комплектующими изделиями, инструментом, организации сбыта продукции, разработки и внедрения в производство новых изделий, техпроцессов, обеспечения работы оборудования на предприятии организованы вспомогательные цехи (ремонтный, транспортный, сантехнический и др.); функциональные службы и отделы (планово-экономический, финансовый, организации труда и заработной платы и др.).

С учетом изменения требований рынка, необходимостью систематического повышения эффективности работы, структуры предприятия постоянно изменяются и совершенствуются.

При переходе экономики на рыночные отношения расширились и изменились функции отделов сбыта, материально-технического, финансового и других отделов.

В целях повышения эффективности работы предприятия структура управления изменялась:

- были организованы новые структурные подразделения: отдел комплексной торговли и поставок, отдел внешнеэкономических связей, магазин, торговый центр, торговый дом;

- упразднились подразделения, которые утратили свою актуальность в сфере деятельности предприятия или объединились с другими.

Так, ремонтно-строительное производство было присоединено к деревообрабатывающему участку. В результате чего был оборудован ремонтно-строительный деревообрабатывающий цех.

Отдел экономического анализа и структурных преобразований присоединен к планово-экономическому отделу. Конструкторские отделы преобразованы в службу главного технолога.

Управление предприятием строится на линейно-функциональной системе. Сущность ее заключается в том, что основные направления производственно-хозяйственной деятельности предприятия (экономическое, техническое, социальное, коммерческое) возглавляют заместители генерального директора. Во главе каждого функционального подразделения стоит руководитель, который полностью отвечает за все стороны его работы.

Основные направления совершенствования системы управления:

- повышение научного уровня планирования, контроля, отчетности и анализа;

- совершенствование организационной структуры управления, в том числе путем исключения лишних звеньев;

- совершенствование экономических стимулов, нацеленных на конечный результат деятельности предприятия.

Структурные и организационные формы руководства работой предприятия и входящих в него подразделений созданы до начала перестройки в народном хозяйстве и в значительной мере являются сдерживающим фактором в работе предприятия.

Особенности системы управления промышленными предприятиями на современном этапе тесно связаны с изменением ориентирования в их деятельности. Основными экономическими целями УП «ММЗ им. С.И. Вавилова» в рыночных условиях являются повышение эффективности производства, максимизация прибыли, завоевание новых рынков и удовлетворение потребностей коллектива.

Внедрение рыночных отношений выдвигает на первый этап повышение заинтересованности производственных подразделений в создании и оперативности освоения конкурентоспособной продукции, повышение эффективности использования производственного и научно-технического потенциала, расширение предпринимательства, оперативное регулирование доходов работников предприятия, гибкое реагирование на колебания рыночного спроса цен на ресурсы и продукцию в зависимости от складывающихся конкретных обстоятельств.

В этих условиях назрела необходимость использования более гибких организационных форм, которые бы позволили своевременно реагировать на требования изменяющихся условий хозяйствования, укрепить материальную заинтересованность коллективов и руководителей в конечных результатах их деятельности. Эти условия могут быть наиболее успешно осуществлены при частичной децентрализации управления и предоставления самостоятельности подразделениям.

Для решения вышеуказанных задач планируется создать в составе УП «ММЗ им. С.И. Вавилова» обособленные подразделения:

- на базе спортивного комплекса и двух платных автомобильных стоянок;

- на базе двух цехов основного производства, выпускающих соковыжималки, маслобойки, светильники и нестандартное оборудование;

- без права юридического лица с выделенным отдельным балансом и включением его в сводный баланс УП «ММЗ им. С.И. Вавилова».

Дата добавления: 2019-07-15; просмотров: 209; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!