Контроллинг, как современная система контроля

В традиционной системе контроля менеджер нацелен на выявление ошибок, отклонений, просчетов и проблем. В большинстве случаев речь идет также о том, чтобы найти виновных. В усложняющейся внешней среде предприятия столкнулись с задачей поиска методов опережающего контроля. Возникла новая система – контроллинг, область задач которой много шире традиционного контроля.

Контроллинг– функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической функции в менеджменте для принятия оперативных и стратегических управленческих решений. [7,6]

Контроллинг - концепция системного управления и особый способ мышления менеджеров, в основе которого лежит стремление обеспечить долгосрочное эффективное функционирование предприятия. [12,9]

Контроллинг – ориентированная на достижение целей интегрированная система информационно-аналитическая и методическая поддержка руководителей в процессе планирования, принятия управленческих решений, анализа и контроля по всем функциональным сферам деятельности предприятия.

В отличие от менеджмента контроллинг нацелен на перспективу и решает преимущественно стратегические задачи, разрабатывает план реализации стратегии предприятия, контроллеры так же несут ответственность за координацию действий по реализации управленческих решений.

К основным функциям контроллинга относятся:

3. Поддержка процесса планирования.

4. Учет для целей управления.

5. Контроль за реализацией планов, в том числе выявление и анализ отклонений.

6. Оценка протекающих процессов и представление отчетности руководству.

7. Выработка рекомендаций по возможным решениям и оценка последствий их реализации.

Основные задачи контроллинга:

1. В области учета. Создание системы сбора и обработки информации, разработка и поддержание системы ведения внутреннего учета, получение информации о протекании технологических процессов, подбор и разработка методов учета, а так же критериев для оценки деятельности предприятия.

2. В области планирования. Формирование и развитие системы комплексного планирования, разработка методов планирования, определение необходимой информации, источников информации и путей ее получения. Служба контроллинга не определяет, что планировать, но разрабатывает технологию планирования. Ответственность за реализацию планов остается в компетенции линейных руководителей.

3. В области контроля и регулирования. Разработка методов ведения контроля, определение места его проведения и объем, разрабатываются контрольные документы, определение допустимых отклонений, анализ отклонений и выявление причин их появления, разработка предложений по уменьшению отклонений.

4. В области информационно-аналитического обеспечения. Разработка информационной системы, стандартизация информационных каналов и носителей, выбор методов обработки информации. Система контроллинга должна обеспечивать сбор, обработку и предоставление руководству существенной для принятия решений аналитической информации.

5. Специальные функции и задачи. Проведение специальных исследований, определяющих состояние и тенденции развития организации. [12,17]

В настоящее время на большинстве предприятий либо не знают о службе контроллинга, либо не видят в ней необходимости, считая, что руководители подразделений сами проводящие контроль неплохо с этим справлялись и раньше. В организации службы контроллинга есть как плюсы, так и минусы, которые необходимо знать прежде чем принимать решение о создании этой системы.

| "Плюсы" создания службы контроллинга | "Минусы" создания службы контроллинга |

| Появится конкретное лицо (контроллер), с которого можно будет спросить за результаты работы и выполнение возложенных обязанностей | Придется изменять устоявшуюся организационную структуру управления и объяснять, зачем это нужно |

| Информация о финансово-экономическом состоянии предприятия будет сосредоточена в одном месте, и ее можно будет получать достаточно оперативно. Можно быстрее добиться введения единых стандартов и правил планирования, контроля, учета и отчетности по подразделениям, что облегчит компьютеризацию процесса управления | Возникнут проблемы с подразделениями предприятия, у которых будут изъяты отдельные функции, а взамен появятся дополнительные функции. Трудно найти специалиста, который мог бы работать в качестве контроллера (скорее всего, надо будет обучать кого-либо из нынешнего состава. Кого?) |

| Планы всех подразделений будут лучше скоординированы и проверены на правдоподобность, если этим вопросом будет заниматься одна служба. Снизятся тенденции к изоляции подразделений | Есть опасность чрезмерного усиления влияния службы контроллинга на другие подразделения, что вызовет недовольство в коллективе |

Методы контроллинга:

· Swot анализ (позволяет выявить и структурировать сильные и слабые стороны фирмы, а так же потенциальные возможности и угрозы). Step. Snw анализы.

· Метод оптимизации

· Метод экспертных оценок

· Использование программных продуктов при моделировании развития бизнеса

· Прогнозные методы

· Директ костинг. вид расчета издержек на производство и реализацию продукции по укрупненным частям, в центре которого находится различие между издержками, постоянными по отношению к объему производства, и издержками, изменяющимися пропорционально объему производства

Инструменты контроллинга:

· Анализ конкурентов

· Управление рациональным перемещением запасов(логистика)

· Портфельный анализ. Позволяет оценить всю хозяйственную деятельность предприятия с целью вложения средств в наиболее прибыльные и перспективные направления развития предприятия, а так же на сокращения или прекращения инвестиций в неэффективные проекты.

· Анализ стратегических разрывов

· Разработка сценариев

· ABC и XYZ анализы

· Анализ «узких мест»

· Анализ скидок, областей сбыта

· Функционально-стоимостной анализ

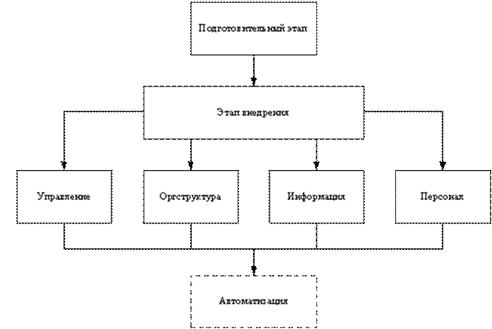

Внедрение системы контроллинга на предприятиях проходит в несколько этапов:

1. подготовительный этап (изучение текущего состояния предприятия, экспресс-анализ);

2. этап внедрения контроллинга;

3. этап автоматизации (в случае необходимости).

В свою очередь второй этап представляет собой следующие четыре направления:

- изменения в системе управления;

- изменения в организационной структуре;

- информационные потоки в системе предприятия;

- персонал и возможные проблемы.

Подготовительный этап.

Подготовительный этап представляет собой общее ознакомление с процессом работы данного предприятия. Необходимо, после согласования с директором предприятия (если данная процедура происходит в чужой организации) о сроках и этапах внедрения системы контроллинга, составить приказ от его имени о предоставлении всеми отделами и службами данной предприятии информации, список которой прилагается. А именно: организационная структура предприятия, бюджет предприятия на соответствующий период, ведомости учета и анализа отклонений по производству и издержкам, баланс и отчет о прибылях и убытках, регламент (положение) о работе отделов. Также согласовывается время и сроки проведения интервьюирования с главными специалистами и дата презентации отчета, на которой должны присутствовать все опрашиваемые. В каждом интервьюировании определяется, какое отношение имеет каждый отдел к контроллингу (для облегчения понимания вопросы разбиваются на подтемы: какую роль в планировании (бюджетировании) играет данный отдел, как происходит анализ отдела, как осуществляется контроль). В заключение данного этапа генерируется отчет, в котором выявляются все положительные стороны предприятия и «узкие места», для которых предлагается решение и представляется на презентации.

Этап внедрения.

В случае достижения согласия по всем вопросам осуществляется второй этап, в котором с каждым отделом начинается детальная проработка всех основных моментов контроллинга. Параллельно происходит разработка программного продукта, если в таком выявляется необходимость. На этом этапе либо создается отдел контроллинга, либо не занятых, но опытных и обученных сотрудников обязывают к ведению данной работы. В случае необходимости на данном этапе проводят обучение сотрудников.

Можно выделить три наиболее распространенных темпа внедрения службы контроллинга: "малыми шагами", "бомбометание" и "планируемая эволюция".

Подход к внедрению контроллинга "малыми шагами" означает небольшие изменения в старом структуре управления с медленным продвижением к поставленной цели. Преимущество такого подхода заключается прежде всего в отсутствии большого сопротивления проводимым изменениям внутри организации. Основной недостаток -опасность затягивания процесса реорганизации, что может привести в конце концов к полному прекращению внедрения.

"Бомбометание" означает интенсивное и решительное изменение старой системы управления. В результате такого подхода возможно быстрое внедрение элементов системы контроллинга, однако появляется опасность возникновения сильного "трения" внутри организации.

Подход, основанный на принципах "планируемой эволюции", дает возможность в определенной степени использовать преимущества рассмотренных выше подходов, а также снизить сопротивление процессу внедрения контроллинга. Вначале на высшем уровне управления предприятием формируется и принимается концепция системы контроллинга, на основании которой разрабатывается проект внедрения контроллинга. Проект разбивается на ступени, включающие соответствующие этапы и мероприятия по достижению запланированных целей проекта. Обязательна фиксация сроков реализации планов и бюджетов, как на весь проект, так и на его отдельные ступени.

Результаты, полученные после внедрения контроллинга на 1-й ступени, обсуждаются у руководства предприятия. В случае необходимости вносятся корректировки в содержание, сроки и бюджеты последующих этапов. По ходу реализации проекта могут возникать обстоятельства, требующие корректировки самой концепции системы контроллинга. Аналогичным образом осуществляется управление внедрением системы контроллинга на следующих ступенях проекта. [12,236]

Этап автоматизации.

Чаще всего предполагает использование программных обеспечений. В настоящее время существует огромное количество программ позволяющих сократить как время, так и средства для проведения тех или иных анализов предприятия.[23]

Существует несколько альтернатив внедрения службы контроллинга. Альтернатива 1. При такой структуре контроллер по направлению, например контроллер в подразделении продаж, дисциплинарно подчинен линейному руководителю соответствующего направления, а функционально - вышестоящему контроллеру .

Преимущества: четко определена сфера ответственности контроллера направления, а также обеспечивается его устойчивое и независимое положение по отношению к другим руководителям подразделений рассматриваемого иерархического уровня управления.

Недостатки: если руководитель направления пожелает скрыть или исказить информацию, идущую наверх, то он легко может это сделать, так как контроллер подчинен ему дисциплинарно.

Альтернатива 2. Контроллер направления находится в другой зависимости: дисциплинарно подчиняется контроллеру более высокого уровня управления, а функционально — руководителю направления соответствующего уровня.

Такая структура управления в большей степени, чем остальные, подчеркивает самостоятельность службы контроллинга на предприятии. Контроллер по направлению несет ответственность за результаты деятельности курируемого им подразделения (направления). Однако при такой структуре управления неизбежно возникают проблемы между линейным руководителем направления и контроллером, работу которого оценивает вышестоящий контроллер. Таким образом, чтобы решить возникающие проблемы, надо выходить на более высокий уровень управления.

Преимущества: снижается давление руководителей направлений на контроллеров в процессе выполнения их должностных обязанностей. Позволяет более оперативно обмениваться информацией между контроллерами, ответственными за направления; улучшает координацию подразделений в процессе разработки планов и повышает эффективность реализации мероприятий по устранению отклонений фактических результатов

Альтернатива 3. При данной альтернативе, представляющей собой штабную структуру управления службой контроллинга, контроллер находится при руководстве соответствующего уровня управления и выполняет свои функции и задачи по его поручению.

Контроллер не принимает самостоятельных решений, а только советует в случае поступления запроса от руководителей подразделений или по указанию руководителя направления. По сути, контроллер в этой схеме выступает как внутренний консультант предприятия.

Хотя согласно альтернативе 3 контроллер лишен возможности самостоятельно разрабатывать и внедрять новые инструменты контроллинга в подразделениях, тем не менее, нельзя говорить о том, что эта схема управления заведомо хуже рассмотренных выше. [12,217]

Схемы всех альтернатив можно изучить в приложении №1.

Принимая решение о том, на какой структуре управления службой контроллинга остановиться, руководитель должен помнить, что эффективность работы службы контроллинга зависит не только от типа оргструктуры. При альтернативе 2 контроллер обладает большей самостоятельностью по сравнению с другими рассмотренными альтернативами. Однако это вовсе не означает, что его намерения будут реализованы с большой эффективностью. Иногда силовое воздействие может вызвать сопротивление, и результат не будет достигнут

Дата добавления: 2019-07-15; просмотров: 263; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!