IV . Підтримка малого бізнесу з боку держави

Міжнародний досвід підтримки малого бізнесу

У всіх країнах з розвиненою ринковою економікою здійснюється державне регулювання і підтримка малого підприємництва. Для цього створені спеціальні державні організації, що виражають і захищаючі інтереси малого підприємництва, що стежать за виконанням намічених урядових програм. Державна підтримка малого підприємництва спирається на законодавчу правову і фінансову базу, а також на організаційно-методичну систему і систему різних досліджень.

Особливу цікавість держава виявляє до тієї частини малого бізнесу, яка веде інтенсивну науково-виробничу діяльність. З середини 70-х рр однією з найважливіших задач державного регулювання і сприяння розвитку малого бізнесу є задача створення новітніх технологій, які вимагають великомасштабних, міждисциплінарних досліджень, і отже, великих витрат фінансових коштів, які малі підприємства самостійно здійснювати не взмозі. Самі технології і процес їх виникнення сталі в сучасних умовах не менш важливим об'єктом промислової політики, ніж галузі і товарні ринки.

Державне регулювання і сприяння розвитку малого підприємництва має на меті:

§ створення правових і організаційних умов для зростання ділової активності малих підприємств;

§ реалізацію економічної політики, включаючи науково-технічну, інноваційну, інвестиційну, цінову;

§ реалізацію податкової і кредитно-фінансової політики для забезпечення ефективного розвитку малого бізнесу;

§ надання малим підприємствам сприяння в здійсненні зовнішньоекономічної діяльності;

§ вживання по відношенню до малих підприємств спеціальних заходів підтримки з урахуванням особливостей кожної галузі і регіону, окремих груп підприємців і видів діяльності: заохочення ремесел, сезонних робіт, артільних і сімейних форм організації діяльності;

§ спрощення порядку реєстрації і форм звітності, скорочення переліку ліцензійованих видів діяльності. Наприклад, в США для відкриття одноосібної фірми достатньо мати дозвіл (сертифікат) від місцевих властей або властей штату і зареєструвати торгову назву;

§ зниження витрат з соціального страхування.

Сприяння розвитку малого підприємництва покликане забезпечити реалізацію цілей державної політики регулювання, а саме:

§ підтримка зайнятості, соціально-економічної стабільності, зростання загального добробуту населення;

§ інтенсифікацію інвестиційних процесів;

§ стимулювання інновацій шляхом фінансування розробок нової продукції.

В країнах з розвиненою ринковою економікою державна підтримка підприємництва спирається на відповідне законодавство. Набули поширення дві форми державної підтримки МП:

§ законодавче встановлення довгострокових програм розвитку малого бізнесу;

§ включення малого бізнесу складовою частиною в державні економічні і соціальні програми.

В США малий бізнес інтегрований до державних структур через спеціальні комітети Конгресу, Адміністрацію у справах малого бізнесу, систему регіональних асоціацій, інкубаторів малого бізнесу. В Японії регулююча роль держави відображена в законах про основи політики по відношенню до малих і середніх підприємств, сприянні їх модернізації, керівництві їх діяльністю; в Законі про Центральний кооперативний банк для торгівлі і промисловості і ряду інших. У Великобританії законодавчо прийнятий ряд програм, зокрема, програма розширення бізнесу, що передбачає заходи з податкової підтримки малого підприємництва, і Програма гарантованого проекту, що полегшує малим фірмам доступ до банківських кредитів.

Більшість іноземних держав для сприяння розвитку малого бізнесу прагне привернути засоби не ззовні а за рахунок мобілізації на внутрішньому ринку використовуючи системи пільг і державної допомоги. Фінансова стабільність країни безпосередньо залежить від реалізації економічного потенціалу малих підприємств, можливостей і умов їх фінансового забезпечення. Ефективна система державної фінансової підтримки має велике значення не тільки для підприємств, а і для економіки країни.

Заслуговує увагу досвід США, що стосується розвитку малого бізнесу, за рахунок системи державних контрактів, даючі можливість одержати гарантований ринок збуту продукції, прискорити нагромадження приватного капіталу, збільшити виробничі потужності. Органи державної влади затверджують перелік робіт і послуг, замовлення на який надають тільки малим підприємства. При державному замовленні компании- монополісти часто вимушені частину замовлення (біля 10%) передавати в субпідряд малим підприємствам.

В Японії для прискорення якісного розвитку підприємства практикується компенсація всіх витрат малих підприємств, пов'язаних з підготовкою кадрів, і 2/3 витрат на підвищення кваліфікації працівників.

Місцевим органам влади буде цікавий досвід Великобританії, де муніципальна влада оголошує конкурс на виконання різних видів робіт. Переможець одержує не тільки вигідне замовлення але і стартовий капітал. Підтримка малого підприємництва на місці може стати основою розвитку регіонів і соціально-економічного забезпечення їх населення.

В Німеччині за рахунок засобів Банку кредитних гарантій малі підприємства мають нагоду одержати комерційний кредит, скласти лізинговий договір. Також в Німеччині застосовується система пільгового кредитування при освоєнні високотехнологічних виробництв, створенню малих приватних підприємств. В цьому випадку платня за користування кредитними ресурсами, як правило не перевищує 6% річних, а термін надання кредиту 10-15 років.

В Канаді для надання позик малим підприємствам існує понад 200 центри розвитку. У Франції з цією ж метою утворені суспільства взаємного поручительства.

В світовій практиці відомі такі форми підтримки малого підприємництва як повернення пільгових позик у разі успіхів і позики з пільговими процентними ставками. Наприклад, в Японії надаються довгострокові позики на пільгових умовах для розвитку малого бізнесу в певних регіонах країни, стимулювання виробництва нових видів продукції і поповнення основного і оборотного капіталу підприємницьких структур. При цьому держава гарантує комерційним банкам своєчасне повернення підприємствами позик.

В Італії практикують надання пільгових довгострокових кредитів. Наприклад, під 3-5% річних при ринковій процентній ставці біля 15%. Підприємства можуть одержати додаткову пільгу в 20-30% компенсації вартості позики при довгостроковому поверненні кредиту.

Державне сприяння розвитку малого підприємництва здійснюється за наступними основними напрямками:

§ створення стабільних державних і недержавних джерел асигнувань на підтримку малого бізнесу;

§ використовування раціональних механізмів контролю за витрачанням виділених коштів;

§ забезпечення діяльності контрольних і судових органів по захисту інтересів малих підприємств;

§ створення мережі спеціалізованих інститутів, що забезпечують реалізацію державної політики сприяння малому підприємництву, включаючої: державні органи влади; неурядові об'єднання і організації; спеціалізовані організації інфраструктури; фундації, кредитні, страховкі і гарантійні установи, технологічні парки, бізнес-інкубатори, промислові зони і полігони, учбові, консультаційні, інформаційні і обслуговуючі структури;

§ здійснення прямого фінансування діяльності малих підприємств на основі спеціальних законів шляхом надання субсидій, дотацій, податкових і інвестиційних пільг, компенсацій, виплат з фундацій підтримки підприємництва, розміщення державних замовлень:

§ розробка цільових програм державної підтримки малого бізнесу на довгострокову перспективу;

§ надання консультаційної допомоги підприємцям;

§ організація системи підготовки і перепідготовки підприємців;

§ надання малим підприємствам в оренду на пільгових умовах приміщень, устаткування, земельних ділянок.

§ сприяння зовнішньоекономічній діяльності малих підприємств.

4.2. Фінансово-кредитна підтримка малого підприємництва.

Необхідність у фінансових ресурсах – це об'єктивне явище в умовах розвитку економіки, оскільки зростає потреба в поповненні оборотних коштів, оновленні і модернізації основних фундацій, використовуванні новітніх технологій і матеріалів. По цьому держава, як основа розвитку національної економіки, повинна сприяти в розвитку підприємницьких структур.

Узагальнення результатів опиту підприємців приводить до висновку, що однією з найгостріших проблем діяльності більшої частини суб'єктів малого підприємництва є проблема пошуку і отримання фінансових ресурсів, необхідних для авансування процесу господарювання. По цьому особливо значення для розвитку сектора малого бізнесу має проблема державного сприяння у фінансовому забезпеченні підприємства малого бізнесу. В цьому напрямі можна виділити наступні види фінансово-кредитної допомоги.

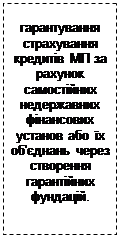

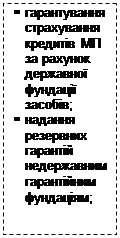

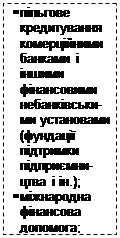

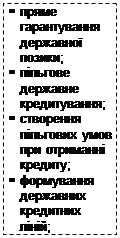

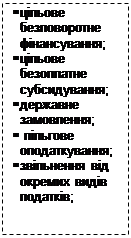

Тепер розглянемо ці види детальніше з погляду діючих і рекомендованих методів їх вживання (рисунок 1).

|

|

|

|

|

|

Рисунок 1. Види фінансово-кредитної підтримки малого підприємництва.

В системі финасово-кредитної підтримки підприємства найважчим для бюджету країни є безповоротне фінансування окремих суб'єктів малого підприємництва і оподаткування. Взагалі фінансування підприємництва державою вважається неринковим і тому недоцільним способом державного впливу на розвиток економічних процесів. Проте на практиці дотування залишається одним з найпоширенішим важелем економічної політики багатьох країн. Наприклад, сума щорічних дотацій з бюджету США малому бізнесу складає 300 млрд. доларів. В теж час навіть у високорозвинутих країнах пряма державна підтримка або надається, тим підприємствам, діяльність яких є важливої для розвитку національної економіки, або має соціальне забарвлення.

Одним з важливих чинників дії на розвиток підприємництва з боку держави є податковий режим, на оптимізацію якого направлені значні зусилля.

Наприклад, у Франції в новому плані сприяння малому і середньому бізнесу передбачені наступні податкові пільги:

звільнення від податку частини прибутку, одержаного від операцій з нерухомістю, за умови її реінвестування в підприємство;

· податкове стимулювання дострокового розірвання деяких договорів оренди будов;

· відміна податку на привернутий капітал і пом'якшення податкового режиму на прибуток, одержаний в результаті його використовування;

· зниження податку на діяльність компаній до 33,3%.

Слід зазначити, що останнім часом найбільша увага з боку урядів виявляється заохоченню інноваційної діяльності.

Наприклад, в Німеччині державне сприяння фінансуванню діяльності таких фірм ведеться на різних стадіях становлення і розвитку, починаючи з періоду накопичення стартового капіталу, в період організації фірми, її пускового періоду і в подальші роки розвитку фірми, її модернізації, розширення і т.ін. В таких випадках широко застосовуються прямі заходи допомоги (безвідплатні субсидії) і непрямі (пільгові кредити, податки).

Так, цільові субсидії надаються (можлива участь держави в ризиковому капіталі) підприємствам, що освоюють нову технологію.

Державні дотації надаються на всіх етапах створення підприємства з передовою технологією. Держава бере на себе 80% витрат фірми на технічну експертизу проекту створення підприємства, оцінку можливостей збуту освоюваного продукту, можливостей патентування результатів проведення НІОКР.

Особливе місце займають державні субсидії, пов'язані із заходами, малими підприємствами, що займаються захистом навколишнього середовища і що надаються в рамках різних економічних програм: з відчистці стічних вод, очищенню повітря від шкідливих домішок, знищенню і переробці відходів і сміття.

Крім того, існують такі види дотацій:

· дотації на капітальні вкладення в НІОКР при придбанні патентів і рухомого майна, а також при вкладеннях в нерухоме майно, що використовується для НІОКР. Дотації складають 20% вартості майна в межах його вартості, що придбавалося або створюваного, 500 тисяч марок;

· дотації в розмірі 30% від договірної або контрактної суми проекту в межах 120 тисяч марок в рік — по контрактах, укладених малими фірмами на наукові дослідження і розробку удосконалень, направлених на створення продукції за новою технологією;

· дотації до заробітної платні персоналу, запрошуваного для проведення наукових дослідженні або досвідчених робіт, заробітну платню, що субсидується, знов прийнятий персонал одержує протягом 15 місяців, фірма має право одержувати субсидії на ці цілі протягом 6 років — протягом перші 5 років дотації складають до 40% заробітної платні, а на 6-у році — 25%;

· засоби з бюджету Міністерства наукових досліджень і технології для підвищення кваліфікації науково-технічного персоналу шляхом стажування їх у вузах, наукових інститутах, інших державних і приватних дослідницьких організаціях.

В Україні ж у зв'язку з відсутністю у держави можливостей пряма фінансова допомога практично відсутня. На сьогоднішній день основним способом фінансової підтримки малого бізнесу є банківський кредит.

Що стосується кредитування в цілому, то можна сказати, що банківські установи не хочуть мати справи з таким клієнтом, як малий бізнес. Причин цьому дещо: відсутність застави, дуже малий розмір позики і на короткий термін, значний ризик, і незначний прибуток в абсолютному виразі в порівнянні з кредитуванням серйозних позичальників. Таким чином, самі по собі малі підприємства не є сьогодні привабливими клієнтами для банків. На ряду з цим, ставки кредитних ресурсів, які діють на ринках, дуже високі для малих підприємств, що робить банківські кредити неприступними для цього сектора економіки. По цьому в ситуації, що склалася, державні позики повинні стати реальним джерелом формування фінансових ресурсів малого підприємництва.

Проте це – в довгостроковій перспективі за умови достатніх бюджетних засобів. А поки що на державному рівні фінансовою підтримкою підприємництва займається всього лише декілька структур, таких як, Ощадний банк України, українська фундація підтримки підприємництва, Державний комітет сприяння розвитку підприємництва.

В реалізації державної політики сприяння в розвитку підприємництва активна роль належить також Державному центру зайнятості України, який згідно чинному законодавству надає безпроцентні кредити безробітним для заняття підприємницькою діяльністю. На жаль, як довела практика, ці структури і об'єми їх кредитування не можуть задовольнити наявного попиту з боку суб'єктів малого підприємництва щодо отримання фінансово-кредитної допомоги.

Враховуючи обмежені фінансові можливості нашої держави, фінансово-кредитна політика може здійснюється на принципах широкого залучення різних недержавних джерел фінансування. недержавні організації, місія яких полягає у формуванні сприятливих умов для розвитку підприємництва, створюються за рахунок нагромадження капіталів підприємців, підприємницьких структур комерційного характеру, комерційних банків і т.д. Задача держави – стимулювати цей процес і створювати для нього відповідні умови.

Одним з важливих напрямів підтримки малого бізнесу може стати упровадження державного механізму стимулювання комерційних банків до видачі позик (пільгових позик) малим підприємствам. Його важливим елементом може бути звільнення від оподаткування банківських засобів, направлених до фонду кредитів малому бізнесу, і надання державної гарантії повернення позики. Варто розповсюдити на сектор малого підприємництва також новітні банківські послуги, а саме, факторинг, фінансовий лізинг і овердрафт.

Окрім банківських установ, необхідно також стимулювати розвиток фінансового небанківського сектора в Україні, що формується на основі розвитку фундацій підтримки підприємництва, разом з інноваційними і інвестиційними фундаціями, і лізингових компаніями страховок, фінансово-кредитними установами, гарантійними фундаціями т.д.

Зокрема, фінансові і кредитні ринки, що сформувалися за останні роки в Україні, не забезпечують потреби підприємницьких структур у фінансово-кредитних ресурсах. По цьому для вирішення проблеми фінансового забезпечення суб'єкти підприємницької діяльності повинні самоорганізовуватися, наприклад, в товариства взаємного фінансування. Такі товариства створюються за рахунок добровільних внесків і грають значну роль в рішенні проблеми покриття тимчасових фінансових потреб суб'єктів малого підприємництва своїми силами, без залучення бюджетних засобів.

Світова спільнота також бере участь в процесі інвестування малого бізнесу. В цьому плані велике значення надається співпраці з Світовим банком, європейським банком, банком реконструкції і розвитку, Фундаціям «Євразія», Фундаціям «Відродження», Фундаціям «Ноу-хау». Серед країн, що надають фінансово-технічну допомогу українським підприємствам, найактивнішими є США, Німеччина, Великобританія, Канада. Таким чином, міжнародна фінансова допомога Україні поступає і це є важливим напрямом в розвитку міжнародних економічних зв'язків, і українська сторона повинна ефективно використовувати іноземну допомогу і активніше визначати свою позицію у взаємостосунках з міжнародно-фінансовими організаціями.

Важливим чинником, позитивно впливаючий на формування фінансового забезпечення малого підприємництва, може стати вживання різних форм державного і недержавного забезпечення гарантій возращения позикових засобів підприємницькими структурами. Механізм державного гарантування кредитів для малого підприємництва базується переважно на авторитеті держави, як безумовно платоспроможного і відповідального гаранта позик.

Недержавне гарантування може здійснюватися різними установами, гарантуючих кредит:

· комерційними організаціями;

· банками;

· частими фінансовими установами;

· іноземними інвесторами;

· товариствами взаємного гарантування;

· суспільними організаціями і т.д.

Підводячи підсумки, можна констатувати, що не дивлячись на позитивні зсуви в розвитку малого підприємництва в Україні, існують проблеми, перешкоджаючі його повноцінному розвитку. Однієї з найгостріших проблем в діяльності більшості суб'єктів малого підприємництва – проблема пошуку і отримання фінансових ресурсів.

Фінансово-кредитна допомога малому підприємництву може формуватися по таких напрямах:

· стимулювання комерційних банків і інших фінансових небанківських установ до надання позик і розширення послуг малим підприємствам шляхом звільнення від оподаткування засобів, що направляються до фонду кредитів малому підприємництву, і надання державної гарантії повернення позик;

· переорієнтація бюджетних засобів, направлених на фінансово-кредитну підтримку малого сектора економіки за рахунок прямого забезпечення фінансовими ресурсами на формування фундацій для надання послуг з метою стимулювання процесів кредитування малого підприємництва;

· активізація процесу освіти і діяльності недержавних гарантійних і страховок установ для обслуговування малого бізнесу по засобах утворення відповідальних мотиваційних механізмів зацікавленості в цій діяльності і наданням пільгових умов для їх функціонування;

· більш ефективне використовування іноземної допомоги і активне визначення своєї позиції у взаємостосунках з міжнародними фінансовими організаціями;

· сприяння процесу самоорганізації суб'єктів малого підприємництва в рішенні своїх фінансово-кредитних проблем шляхом організації установ взаємного фінансування і гарантування.

Основними виробниками продукції в нашій країні залишаються крупні підприємства (часто монополісти). Слід зазначити також, що малі підприємства, що створюються, займаються в основному посередницькою діяльністю, підготовкою кадрів і в значно меншому ступені випуском продукції і наданням послуг населенню.

Основними причинами такого становища є:

· нестабільність законодавчих актів, регулюючих господарську діяльність малих підприємств, податкову політику і т.д.;

· нерозвиненість ринкової інфраструктури.

Найістотнішою лінією дії на процес розвитку малого підприємництва є і відробіток оптимальних форм стимулювання праці. Проблема ця украй складна і вимагає спеціального аналізу.

Висновок.

Розвиток МСП має ряд переваг порівняно з крупним виробництвом, а саме: активізує структурну перебудову економіки, надає широку свободу ринкового вибору і додаткові робочі місця, забезпечує швидку окупність витрат, оперативно реагує на зміну споживацького попиту. Малий бізнес допомагає наситити ринок товарами і послугами, долати галузевий і територіальний монополізм, розширити конкуренцію.

Він володіє значним потенціалом у сфері трудовлаштування населення, залучення у виробництво резервів робочої сили, які не можуть бути використані в крупному виробництві через його технологічні і інші особливості. Це пенсіонери, що вчаться, домохазяйки, інваліди, а також особи, охочі трудитися після основного робочого часу ради отримання додаткових легальних доходів. Нарешті, створення цього сектора економіки — позитивна альтернатива підпільному бізнесу, усуває його монопольне положення на ринку шляхом вдосконалення юридичних умов діяльності легально працюючих МП.

Динамізм, розвиток і диверсифікація форм малого бізнесу дають підстави припускати, що в осяжному майбутньому цей сектор господарювання в країнах Заходу розвиватиметься.

Хотілося б сподіватися, що найближчим часом і наша країна, враховуючи зарубіжний досвід, піде по шляху адаптації підприємств малого бізнесу до сьогоднішніх економічних умов господарювання в України.

Мале підприємництво веде до оздоровлення економіки в цілому, що наочно видне з даної роботи. Отже кращим виходом з кризової ситуації, що створилася в Україні, була б державна політика уряду, направлена на розширення і розвиток підприємств малого підприємництва в нашій країні.

Хотілося б помітити, що безперечна перспективність сектора малого і середнього підприємництва в сучасній економіці і, отже, великий інтерес до нього не слід розглядати лише як чергову компанію в системі антикризових заходів, але і як довготривалий напрям структурної політики, що природним чином забезпечує органічну змичку відтворювальних і ринкових процесів в украінському господарстві, реалізацію сучасної стратегії економічного зростання протягом довготривалого переходу. Бо, саме малі підприємства, особливо у разі задовільної розробки нової державної політики в області малого підприємництва, можуть стати основою ринкових структур в багатьох галузях, забезпечити перелив інвестицій в сфери найефективнішого додатку ресурсів і тим самим з'єднати процеси структурної політики і формування всеросійського ринку.

Слід зазначити, що відкрите акціонерне суспільство традиційно вважається формою організації крупного бізнесу, а для середнього і дрібного підприємництва найбільш прийнятні такі структури, як товариство з обмеженою відповідальністю і закрите акціонерне суспільство. Що ж до повного і командитного товариств, то на практиці вони зустрічаються досить рідко.

Необхідно підкреслити основні характеристики, що дозволяють малому бізнесу динамічно розвиватися. До них відносяться:

швидке реагування на кон'юнктуру;

рішення соціальних питань, наприклад, можливість швидко створювати нові робочі місця;

протидія монополізму в економіці;

активізація структурної перебудови економіки.

Таким чином, важко переоцінити значущість розвитку малого бізнесу для нашої країни, де воно здатне корінним чином і без істотних капітальних вкладень розширити виробництво багатьох споживацьких товарів і послуг (в першу чергу – для малозабезпеченої більшості населення) з використанням місцевих джерел сировини, розв'язати проблему зайнятості, прискорити науково-технічний прогрес і скласти позитивну альтернативу кримінальному бізнесу.

Об'єктивності ради необхідно відзначити, що економічний ризик у сфері малого підприємництва як правило вище, і «життєвий цикл» малих підприємств звичайно коротше, ніж крупних компаній. Навіть в благополучних промислово розвинених країнах невеликі підприємства випробовують цілий ряд характерних труднощів. От чому всюди: в Європі, Японії, США, країнах Південно-східної Азії – дрібне і середнє підприємництво знаходить все більш широку підтримку держави. Дана підтримка надається у вигляді:

організаційно-інфраструктурної форми (спрощений порядок реєстрації, навчання і перепідготовка кадрів, стимулювання зв'язків між крупним і малим бізнесом на основі механізмів франчайзингу, субпідряду і лізингу і т. д.);

фінансової форми (введення пільгового режиму оподаткування і кредитування, забезпечення держзамовленням, стимулювання банків і компаній страховок до кредитування і страхування малих підприємств і т. д.);

майнової форми (науково-технологічна підтримка, пільгування умов надання в оренду приміщень і устаткування, що знаходиться в державній власності, а також формування державних лізингових компаній і т. д.).

Підводячи підсумки, можна констатувати, що не дивлячись на позитивні зсуви в розвитку малого підприємництва в Україні, існують проблеми, перешкоджаючі його повноцінному розвитку. Однієї з найгостріших проблем в діяльності більшості суб'єктів малого підприємництва – проблема пошуку і отримання фінансових ресурсів.

Отже, розвиток підприємницької діяльності в Україні – складний і суперечливий процес, що має ряд специфічних особливостей. Поки він йде шляхом проб і помилок. Іноді намагається перейняти зарубіжний досвід. Такі спроби бувають успішними тільки у разі обліку специфіки нашої країни. Найефективніший спосіб рішення будь-якої проблеми – її чітке визначення на основі системи цінностей і недвозначної концепції. Це задача теоретичного дослідження української економіки.

Список літератури.

1. Відягин В. И. Экономическая теорія (політекономія): підручник для Вузів. – М., 2000. – 546 з.

2. Мурашок А. І. І ін. Малий бізнес: економіка, організація, фінанси. – М., 1999. – 428 з.

3. Оніщук Я. В.Фінансове забезпечення діяльності малого бізнесу. //Фінанси України. 7, 2003. – С.51-59.

4. Гончарова Н. В. Напрямки розвитку інтеграційних процесів у сфері фінансової підтримки малого підприємництва. //Фінанси України. 7, 2003. – З. 75-83.

5. Романів М. В. Фінансова підтримка підприємництва. //Фінанси України. 9, 2003. – З. 32-35.

6. Упрощенная система налогообложения, учета и отчетности для организаций – субъектов малого предпринимательства / Состав. О.В. Кратт. – М.: Экзамен, 2002.

7. Шестоперов О. Современные тенденции развития малого предпринимательства в России// Вопросы экономики, №4, 2001

8. Шеховцов А. Законодательство и развитие малого бизнеса в регионах// Вопросы экономики, №4, 2001

9. http://www.mb-gov.ru/worktext/

10. http://www.sbcnet.ru/news/

11. http://www.smb-support.org/news/

12. Лапуста М.Г. Предпринимательство: Учебное пособие. – М.:ИНФА-М, 2002.

13. Муравьев А. И. И др. Малый бизнес: экономика, организация, финансы. – М., 1999.

Дата добавления: 2019-07-15; просмотров: 459; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!