Анализ фондовых отчислений (ФОТ)

Определим изменение ФОТ по формуле (3.15):

DФОТ = ЗПф*Чф - ЗПпл*Чпл, тыс. руб.

DФОТ = 25 395*796 - 18 362*703 = 7 305,9 тыс. руб.

Определим ФОТ по факторам.

а) Изменение ФОТ в связи с изменением заработной платы определяется по формуле (3.16):

DФОТзп=DЗП*Чпл, тыс. руб.

DФОТзп= 7 033*703 = 4 944,2 тыс. руб.

б) Изменение ФОТ в связи с изменением численности работников определяется по формуле (3.17):

DФОТч = DЧ*ЗПф, тыс. руб.

DФОТч = 93*25 395 = 2 361,7 тыс. руб.

Итог: DФОТ = DФОТзп + DФОТч

DФОТ = 4 944,2 + 2 361,7 = 7 305,9 тыс. руб.

Выводы:

В результате увеличения среднемесячной заработной платы в течение 2001 г на 7 033 руб., фонд оплаты труда увеличился на 4 994,2 тыс. руб.

Увеличение численности работников на 93 человека привело к увеличению фонда оплаты труда на 2 361,7 тыс. руб.

В целом по предприятию фонд оплаты труда увеличился на 7 305,9 тыс. руб.

Анализ изменения численности

1) Изменение среднесписочной численности рабочих определяется по формулам (3.18) и (3.19):

DЧАБС = ЧФ - ЧПЛ, чел

DЧАБС = 796 - 703 = 93 чел.

DЧОТН = ЧФ - ЧПЛ*КТР, чел

где Ктр определяется по формуле (3.20):

Ктр =  ,

,

Ктр = 0,882;

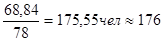

DЧОТН = 796 - 703 * 0,882 = 176 чел.

Численность рабочих увеличилась на 93 человека.

Рассчитаем относительное изменение численности по формуле (3.21):

DЧОТН = ЧФ - ЧПЛ*  , чел

, чел

DЧОТН = 796-703*  чел

чел

Вывод:

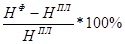

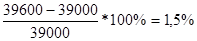

В течение 2001 года план выполняется на 101,5%, это показывает, что увеличение численности работников не требуется.

|

|

|

Анализ использования фонда заработной платы (ФЗП)

Абсолютное изменение ФЗП определяется по формуле (3.22):

DФЗПАБС = ФЗПф - ФЗППЛ, тыс. руб.

DФЗПАБС = 20 214,4 - 12 908,5 = 7 305,9 тыс. руб.

Определение изменения ФЗП по факторам.

а) Изменение ФЗП в результате изменения среднесписочной численности персонала определяется по формуле (3.23):

ФЗПч = (Чф-ЧПЛ) *ЗППЛ, руб.

ФЗПч = (796-703) *18 362 = 1 707 666 руб.

б) Изменение ФЗП по изменению заработной платы определяется по формуле (3.24):

ФЗПЗП = (ЗПФ - ЗППЛ) *ЧФ, руб.

ФЗПЗП = (25 395 - 18 362) *796 = 5 598 268 руб.

в) Проверка: DФЗПАБС = ФЗПч + ФЗПЗП;

DФЗПАБС = 1 707 666 + 5 598 268 = 7 305 934 руб. = 7 305,9 тыс. руб.

Относительное изменение ФЗП определяется по формуле (3.25):

DФЗПОТН = ФЗПФ-ФЗППЛ* (1-0,6*  ), тыс. руб.

), тыс. руб.

где n - перевыполнение плана производственной программы, определяется по формуле (3.26):

n =  ,%

,%

n =

DФЗПОТН =20 214,4 - 12 908,5* (1-0,6*  ) = 7 422,1 тыс. руб.

) = 7 422,1 тыс. руб.

Выводы:

Разница между ФЗПФ и ФЗППЛ в течение 2001 года, пересчитанная на выполнение объема работ составила 7 305,9 тыс. руб. Увеличение заработной платы на 7 033 руб. произошло вследствие уменьшения себестоимости на 1 м проходки при бурении на 762 руб. ФЗП увеличился вследствие увеличения численности рабочих на 93 человека.

|

|

|

Анализ продолжительности строительства скважин

Изменение продолжительности строительства скважин определяется по формуле (3.27):

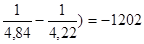

DtМЕХ = НФ * (  ), ч, DtМЕХ = 39 600 * (

), ч, DtМЕХ = 39 600 * (  ч.

ч.

Изменение времени строительства скважин в зависимости от изменения проходки на долото определяется по формуле (3.28):

DtП = (  , ч

, ч

где tФСПО - время, затрачиваемое на 1 СПО в 2001 г, tФСПО =11 ч.

DtП = (  ) *11 = - 205,3 ч;

) *11 = - 205,3 ч;

Общее отклонение: Dt = DtМЕХ +DtП;

Dt = - 1 202-205,3 = - 1 407,3 ч.

Находим изменение в проходке по формуле (3.29):

|

, м

, м

DН =  м.

м.

Выводы:

Вследствие увеличения механической скорости бурения на 114,7%, время механического бурения снизилось на 1 202 ч.

С увеличением проходки на долото на 125,6%, время механического бурения снизилось на 205,3 ч.

Время механического бурения уменьшилось на 1 407,3 ч, в результате проходка уменьшилась на 1 128 м.

Дата добавления: 2019-07-15; просмотров: 151; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!