Експрес-діагностика фінансового стану

Важливою для кожного підприємства є система раннього виявлення ознак передбачуваної кризової ситуації. Однією із найважливіших процедур фінансового оздоровлення підприємства є насамперед діагностика його фінансового стану. Вона є складовою частиною механізму антикризового управління підприємством.

До найпростіших методів оцінки фінансового стану підприємства належить експрес-діагностика. Вона є дешевим та нескладним способом оцінки стану підприємства. В економічній літературі дається таке визначення експрес-діагностики: це формальна оцінка наближення стану підприємства до банкрутства на основі регулярного розрахунку відповідних коефіцієнтів з даних форми 1 і 2 бухгалтерської звітності.

Процес експрес-діагностики передбачає аналіз платоспроможності, фінансової стійкості, рентабельності,

ділової активності.

Аналіз платоспроможності

Коефіцієнт поточної ліквідності (Кл) – універсальний коефіцієнт, який показує співвідношення активів та пасивів і

його значення повинно бути більше 2:

Кл = ОА / ПЗ,

де ОА – оборотні активи,

ПЗ – поточні зобов’язання

Коефіцієнт забезпеченості (Кз) показує, як забезпечене підприємство власними активами. Його значення має бути більше 0,1:

Кз = ОА- ПЗ , (4.1).

ОА

У разі, якщо одночасно мають місце нерівності Кз > 0,1 і Кл >2, то структура балансу позитивна. При інших нерівностях структура балансу вважається незадовільною і є потреба в більш детальному аналізі.

|

|

|

Аналіз фінансової стійкості і поточної платоспроможності

На цьому етапі проводиться аналіз фінансової стійкості і поточної платоспроможності. Для оцінки фінансового стану можна розглядати цілий ряд показників: коефіцієнт автономії (Кавт), коефіцієнт маневреності (Км), коефіцієнт фінансової стійкості (КФСТ), коефіцієнт абсолютної ліквідності (Кабл).

Коефіцієнт автономії (Кавт) показує ступінь близькості до втрати платоспроможності і подальшого банкрутства, він має бути більш 0,5:

Кавт = ВК , (4.2)

∑ А

де ВК – власний капітал;

∑А – сума усіх активів.

Коефіцієнт маневреності (Км) – показує мобільність власних засобів, він повинен бути більш 0,3, а бажано більш 0,5. Чим вищий цей коефіцієнт, тим вища фінансова стійкість:

| Км = | ВОЗ | , | (4.3) |

| ВК |

де ВОЗ – власні оборотні засоби.

Коефіцієнти Кавт та Км характеризують в довгостроковому періоді платоспроможність підприємства.

Коефіцієнт фінансової стійкості (КФСТ) в довгостроковому періоді повинен бути менше або дорівнювати 1:

|

|

|

| КФСТ = | ДЗ + ІП | , | (4.4) |

| ВК |

де ДЗ – довгострокові зобов’язання;

ІП – інші пасиви.

Коефіцієнт абсолютної ліквідності (Кабл) показує яка частина поточної заборгованості може бути погашена на поточну дату, він може коливатися і бути більш 0,2, але менш 0,3:

| Кабл = | ГК | , | (4.5) |

| ПЗ + ДМТ |

де ГК – грошові кошти та їх еквіваленти;

ДМП – доходи майбутніх періодів.

Оцінка рентабельності

Рентабельність – відносний показник прибутковості, виражений у відсотках, що характеризує ефективність витрат підприємства загалом або ефективність виробництва окремих видів продукції.

У процесі аналізу фінансових результатів діяльності підприємства здійснюють розрахунок і аналіз загальної рентабельності виробництва, рентабельності товарної продукції, рентабельність продажу (реалізації) продукції.

Загальна рентабельність виробництва

Рз =  ,

,

де ЗП – загальна сума прибутку;

СВВЗ – середньорічна величина виробничих запасів.

Рентабельність товарної продукції

Рт.пр.=

де ТП – товарна продукція у відпускних цінах;

Сод.пр. - собівартість товарної продукції.

Рентабельність продажу (реалізації) продукції

|

|

|

Ро.пр. =

де П – прибуток;

Сод.пр. – собівартість одиниці продукції.

Аналіз рентабельності здійснюється порівнянням фактичних даних з розрахунковими (плановими) і даними минулого звітного періоду, в результаті його виявляється відхилення і визначається вплив чинників на зміну рентабельності.

Показник ефективності діяльності підприємства є загальна рентабельність, що показує, скільки прибутку підприємство отримує на 1 гривню вартості своїх активів.

Основне значення прогнозування банкрутства полягає в своєчасному розробленні контрзаходів, спрямованих на подолання на підприємстві негативних тенденцій. Існує думка, що прогнозування банкрутства (кризи) є не чим іншим, ніж оцінюванням кредитоспроможності підприємства. У такому разі основний зміст прогнозування - передбачення й оцінювання можливих негативних сценаріїв діяльності підприємства, які можуть призвести до його неплатоспроможності і втрати ліквідності, а отже - до неповернення кредитів - збитків для кредиторів. В економічній літературі можна знайти чимало моделей прогнозування банкрутства.

Одним із найважливіших інструментів системи раннього попередження банкрутства підприємств та методом його прогнозування є дискримінантний аналіз. Зміст дискримінантного аналізу полягає в тому, що за допомогою математично-статистичних методів будується функція та обчислюється інтегральний показник, на підставі якого з достатньою ймовірністю можна передбачити банкрутство суб’єкта господарювання.

|

|

|

Дискримінантний аналіз базується на емпіричному дослідженні фінансових показників численних підприємств, певна частка з яких збанкрутіли, а решта - успішно працюють далі. При цьому добирається сукупність показників - коефіцієнтів, для кожного з яких визначається питома вага в так званій «дискримінантній функції». Вагомість, як і граничне значення розглядуваних коефіцієнтів, може коригуватися. Вона залежить від галузі, до якої належить підприємство, загальної економічної та політичної ситуації в країні, рівня інфляції та інших факторів. Значення інтегрального показника дає підстави для висновку про належність об’єкта аналізу до підприємств-банкрутів чи підприємств, які успішно функціонують.

Попередником дискримінантного аналізу є тест на банкрутство Тамарі (фінансовий аналітик «Bank of Israel»). В основу тесту Тамарі покладено шість показників: коефіцієнт забезпеченості власним капіталом, прибутковість капіталу; абсолютна ліквідність; коефіцієнт співвідношення вартості товарної продукції до запасів готової продукції на складі; коефіцієнт оборотності основного капіталу; коефіцієнт, що відбиває залежність обороту від реалізації та дебіторської заборгованості.

Найпоширеніші моделі оцінки фінансового стану підприємства і схильності його до банкрутства є такі моделі:

- двофакторна модель оцінки ймовірності банкрутства;

- визначення ймовірності банкрутства на основі моделі Альтмана;

- визначення ймовірності банкрутства на основі моделі Спрінгейта;

- прогнозована модель Таффлера;

- R-модель прогнозу ризику банкрутства;

- узагальнена модель на основі дискримінантної функції.

Двофакторна модель оцінки ймовірності банкрутства

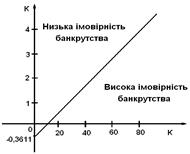

Мета моделі – побудова графіка на основі двох показників – поточної ліквідності та частки позикових коштів – від них залежить ймовірність прогнозування банкрутства. Це лінійна Z-функція, графіком якої є лінія розмежування:

Z = a + b1Kn + b2K3,

де a, b1, b2 – параметри дискримінантної функції, які обчислюються на основі статистичної обробки даних з підприємств, які збанкрутували, або відновили свою платоспроможність;

Kn – показник поточної ліквідності;

K3 – показник питомої ваги позикових коштів у пасивах підприємства.

Z = -0,3877 – 1,0736 х Kn + 0,0579 х K3.

Ця функція зображається графіком (рис.4.1) як геометричне місце точок, при якому Z =0.

Рисунок 4.1 – Графік Z-функції двофакторної моделі прогнозування банкрутства

Якщо значення функції потрапляє вище графіка і при Z < 0, банкрутство ймовірно не загрожує підприємству.

Якщо значення функції потрапляє вище графіка і при Z > 0, ймовірність банкрутства висока.

Розглянута двофакторна модель не забезпечує всебічної оцінки фінансового стану підприємства, тому ймовірність прогнозування банкрутства є невисокою.

Модель Альтмана (розроблена в 1968 році і відома також під назвою «розрахунок Z-показника» - інтегрального показника рівня загрози банкрутства):

Z = 1,012 Х1 + 0,014 Х2 + 0,033 Х3 + 0,006 Х4 + 0,999 Х5.

Це п’ятифакторна модель, де факторами є окремі показники фінансового стану підприємства:

Х1 - робочий капітал / загальна вартість активів;

Х2 - чистий прибуток / загальна вартість активів;

Х3 - чистий дохід / загальна вартість активів;

Х4 - ринкова капіталізація компанії (ринкова вартість акцій) / сума заборгованості;

Х5 - обсяг продажу / загальна вартість активів.

Значення показника «Z» так пов’язане з імовірністю банкрутства:

Z ≤ 1,8 - дуже висока;

1,81 ≤ Z ≤ 2,70 - висока;

2,71 ≤ Z ≤ 2,99 - можлива;

Z ≥ 3,00 - дуже низька.

За деякими джерелами точність прогнозування банкрутства згідно з цією моделлю становить 95%.

Модель Спрінгейта

Z = 1,03 Х1 + 3,07 Х2 + 0,66 Х3 + 0,4 Х4,

де Х1 - робочий капітал / загальна вартість активів;

Х2 - прибуток до сплати податків та процентів / загальна вартість активів;

Х3 - прибуток до сплати податків / короткострокова заборгованість;

Х4 - обсяг продажу / загальна вартість активів.

Вважається, що точність прогнозування банкрутства за цією моделлю становить 92%, проте з часом цей показник зменшується.

Якщо Z < 0, 862, то підприємство є потенційним банкрутом.

Прогнозна модель Таффлера

Таффлер – британський вчений, який запропонував чотирифакторну прогнозовану модель.

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4,

де де Х1 – операційний прибуток / короткострокові зобовязання;

Х2 – оборотні активи / загальна вартість зобов’язань;

Х3 – короткострокові зобов’язання / сума активів;

Х4 - виручка / сума активів.

Якщо Z > 0,3 – банкрутство малоймовірне;

Z < 0,2 – ймовірність банкрутства дуже висока.

Дата добавления: 2019-07-15; просмотров: 180; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!