Якість та ефективність функціонування логістичних інформаційних систем

Проектування інформаційної логістичної системи є особливо важливим етапом, адже саме тоді закладаються її базові характеристики (споживчі властивості), найголовнішими серед яких є якість і надійність[5;с.21]. Це означає, що інформаційна система у процесі свого функціонування має забезпечити:

- інформаційні потреби користувачів;

- адекватність реальним інформаційним і технологічним процесам об’єкту управління;

- високу економічну ефективність.

Споживчі властивості виражають:

- функціональна повнота. Відображає рівень задоволення інформаційних потреб користувачів — осіб, які приймають рішення, та рівень автоматизації управлінських робіт на заданому об’єкту управління;

-своєчасність. Забезпечується можливістю своєчасного здобуття потрібної інформації;

функціональна надійність. Відображає надійність інформаційного, програмного, технічного та ергономічно го забезпечень під час оброблення даних;

-адаптивна надійність. Виражається у властивості системи виконувати свої функції при їх зміні під впливом навколишнього середовища (зміна ресурсів, структури інформаційно-обчислювальної системи та ін).

Під час розроблення інформаційної логістичної системи слід ураховувати, що інформаційні потреби користувача залежать від рівня структури управління, на якому він знаходиться.

Перший, найнижчий, рівень (управління дільницею, робочим місцем) — оперативне управління. Саме таким є управління процесом випуску продукції. Суть його полягає в тому, що інженерно-технічний персонал під час управління виносить оперативні рішення, які визначаються набором різноманітних чітко визначених правил. Наприклад, прийняття рішення щодо збільшення запасів матеріалів, якщо їхній рівень стає нижчим від установленого.

Другий рівень стосується технічного або адміністративного втручання (управління цехом). Працівники цього рівня можуть приймати як регламентовані, так і нерегламентовані рішення. Управління будується на основі застосування методів моделювання процесів.

На цих рівнях прийняття управлінських рішень про виконання задач системою повинно бути добре структурованим, а також мають бути задані правила вироблення рішень для можливих ситуацій, крім аварійних.

На третьому рівні реалізується стратегічне управління, що є функцією вищого управлінського персоналу. Процес прийняття рішень нерегламентований, тому особливо важливою для нього є довідкова функція системи. Керівники системи управління, які не володіють формальними методами програмування, можуть використовувати мову запитів для доступу до інформації, що зберігається у файлах, не вдаючись до посередництва технічного персоналу. Тому під час проектування слід ураховувати вимоги, пов'язані з функціями управління об'єктом, які вона має задовольняти:

-релевантність (лат. геlеvаnt — суттєвий, доречний). Одержувана інформація (мусить бути відповідною запитам будь-якій особі, що приймає рішення (директора, майстра та ін.). Існують відмінності між даними й інформацією. Інформація — це дані, релевантні споживачеві;

-управління за відхиленнями. Це не потребує значної кількості детальної інформації. Особи, що приймають рішення повинні бути поінформовані про критичні чинники, що впливають на результати підприємства (фірми);

-точність. Дані, на основі яких формується інформація, мають бути адекватними і відображати поточний стан об’єкта управління (не застарілі);

-своєчасність. Інформація має бути подана тоді, коли вона потрібна користувачеві;

-пристосованість. Система повинна задовольняти різні запити користувача. Наприклад, запит підсумковий (про обсяг збуту продукції), запит детальний (про обсяг збуту продукції за споживачами).

Під час проектування в інформаційної логістичної системі мають бути закладені адаптивні властивості, які б давали змогу оперативно модернізувати її згідно зі змінами, які виникли, в економічній інформаційній та організаційних системах управління економічним об'єктом, а також в інформаційно-обчислювальній системі.

Адаптивні властивості системи мають забезпечувати її адекватність реальному процесу управління об'єктом.

Ефективність системи – це ступінь її відповідності своєму призначенню. Розрізняють економічну та функціональну ефективність.

Критерій ефективності – не число, як показник, а тенденція (наприклад, звести до мінімуму витрати).

Оцінка економічної ефективності основана на співставленні витрат та результатів. Основним показником економічної ефективності інформаційної логістичної системи є річний економічний ефект.

Річний економічний ефект визначається за наступною формулою:

| Е = Ерічн – Є·К , | (1) |

де Ерічн – річна економія (прибуток), що викликана інформаційною системою. Це господарський чи бухгалтерський прибуток. Він являє собою різницю між виручкою та явними витратами. Явні витрати – це усі грошові витрати підприємства, включаючи амортизацію;

К – одноразові витрати (капіталовкладення), що пов’язані зі створенням інформаційної системи;

Є – норма прибутку (нормативна прибутковість).

З точки зору економічного змісту величина Є складається з норми віддачі на капітал та норми підприємницького доходу.

Добуток ЄК на ринковій термінології називається неявними витратами бізнесу, оскільки характеризує віддачу капіталу, яка могла би бути у іншій сфері, наприклад, при його розміщенні в банку. Величина Є в ринкових умовах не повинна бути менше річної банківської ставки (надійного банку).

Одиниці виміру у формулі (розмірність величин) наступні: Е – грн./рік; Ерічн – грн./рік; К – грн.; Є– 1/рік.

Річний економічний ефект являє собою абсолютний показник ефективності. Система вважається ефективною, якщо Є ≥ 0.

Річний економічний ефект також можна визначати як суму внутрішнього та зовнішнього ефектів:

Е=Езовн+Евн , (2)

де Езовн – зовнішній ефект;

Евн - внутрішній ефект.

Зовнішній економічний ефект – це ефект, що забезпечується за рахунок удосконалення зовнішніх функцій керування та поліпшення господарської діяльності об’єкта керування.

Зовнішній економічний ефект визначається за формулою:

Езовн=DСзовн+DА+DШ+ЄDО ,(3)

де D Сзовн – економія на собівартості продукції об’єкта управління;

D А – приріст виручки від реалізації продукції або нереалізаційної діяльності, що пов’язана з інформаційною системою;

D Ш – скорочення штрафів та інших незапланованих витрат;

D О – скорочення обсягів оборотних коштів, яке має разовий характер, тому у формулі використовується коефіцієнт приведення до року Є.

Склад статей, за якими розраховується економія на собівартості продукції за рахунок інформаційної системи, зазвичай наступний:

D Сзовн= D Ссм + D Сте + D Сзппр + D Ссэо + D Сбр ,(4)

де D Ссм – економія на сировині та матеріалах;

D Сте – економія на паливі та енергії на технологічні цілі;

DСзппр – економія на заробітній платі виробничих працівників;

D Ссэо – економія на утриманні та експлуатації обладнання;

D Сбр – скорочення втрат від браку.

Якщо впровадження інформаційної логістичної системи не впливає на якусь статтю витрат у складі собівартості, то ця стаття, звичайно, не фігурує в розрахунках зовнішнього економічного ефекту.

Основними факторами економічної ефективності є зниження собівартості та збільшення обсягів реалізації продукції (робіт, послуг).

Внутрішній економічний ефект – ефект, що забезпечується за рахунок внутрішніх функцій керування й утворюється всередині економічних підрозділів (відділів) за рахунок підвищення продуктивності праці і скорочення чисельності керуючого персоналу при впровадженні інформаційної системи.

Внутрішній економічний ефект визначається за такою формулою:

Евн=ПБ – П ,(5)

де ПБ - річні приведені витрати по базовому варіанту інформаційної системи;

П - річні приведені витрати по запропонованому варіанту інформаційної системи.

В свою чергу, річні приведені витрати по пропонованому системи визначаються за формулою:

П = С + ЄК , (6)

де С - річні експлуатаційні витрати на інформаційну систему;

ЄК - приведені капітальні витрати (оскільки капітальні витрати мають разовий характер, то у формулі використовується коефіцієнт приведення до року Є.)

Капітальні витрати на логістичної інформаційну систему носять разовий характер. Вони направляються в основні й оборотні кошти, тобто в засоби виробництва. Свою вартість вони переносять на продукцію вроздріб за рахунок амортизаційних відрахувань. Капітальними їх називають тому, що вони не втрачаються, а відтворюються.

Стосовно до інформаційної логістичної системи прийнято групувати капітальні витрати в такий спосіб:

К=Кпр+Ктс+Клс+Кпо+Кио+Куп+Кво+Кпл+Коэ ,(7)

де Кпр — витрати на проектування системи ;

Ктс — витрати на технічні засоби керування;

Клс — витрати на створення ліній зв'язку локальних мереж;

Кпо — витрати на програмне забезпечення;

Кио — витрати на формування інформаційної бази.

Куп — витрати на навчання персоналу;

Кво— витрати на допоміжне устаткування (пристрої пожежегасіння, джерела безперебійного електропостачання та ін.);

Кпл— витрати на виробничу площу;

Коэ— витрати на ввідну експлуатацію.

До складу експлуатаційних витрат на входять наступні витрати:

С = Сзп+Сао+Сто+Слс+Сиоц+Сні+Сел+Сін (8)

де СЗП — зарплата управлінського персоналу, що працює з використанням системи;

САВ — амортизаційні відрахування;

СТО — витрати на технічне обслуговування;

СЛЗ — оренда ліній зв'язку (глобальних обчислювальних мереж);

СІОЦ — оренда машинного часу зовнішнього інформаційно-обчислювального центра, що здійснює обслуговування інформаційної системи даного підприємства;

СНІ— витрати на носії інформації;

СЕЛ — витрати на електроенергію;

СІН — інші витрати.

Таким чином, розрахунок внутрішнього економічного ефекту зводиться до наступного: визначається різниця в річних приведених витратах за базовим і пропонованим варіантами інформаційної системи :

ЕВН=ПБ-П=DСЗП-DСАВ-DСТО-DСЛЗ-DСІОЦ-DСНІ-DСЕЛ-DСІН-ЄК ,(9)

де Є – норма прибутку (більше річної банківської ставки).

Економія на заробітній платі управлінського персоналу в зв’язку з впровадженням інформаційної логістичної системи складає величину:

D СЗП= СЗПБ*(1(1+χb)/(1+b)) ,(10)

b – приріст продуктивності праці управлінського персоналу.

Важливим моментом є визначення середньозваженої величини b при впровадженні системи. Особливістю цього розрахунку є аналіз структури робіт управлінського персоналу підрозділу та можливості підвищення продуктивності праці за допомогою інформаційної системи по кожному виду роботи. Тобто, потрібне попереднє обстеження характеру роботи управлінського персоналу. Приріст продуктивності праці в залежності від виду роботи наведено в таблиці 1 [2;с.184].

Таблиця 1.

Приріст продуктивності праці в залежності від виду роботи

| Вид роботи | Приріст продуктивності праці, у % | Фактор приросту |

| Реєстрація інформації в журналах та картотеках | 80-100 | Виключення дублювання |

| Пошук інформації | 100-120 | Електронні картотеки |

| Друкарські роботи | 200-250 | Текстові редактори |

| Економічні розрахунки | 300-500 | Висока швидкість розрахунків |

| Участь у виробничих нарадах | 10-50 | На робочому місці |

| Обмін службовою документацією | 50-80 | Електронна пошта |

| Оформлення графічних матеріалів | 150-300 | Машинна графіка |

| Професійне навчання | 50-100 | Автоматизовані навчальні системи |

Допоміжними показниками економічної ефективності є розрахункова прибутковість:

ЕР=(ЕРІЧН / К)*100%(11)

та обернена величина – строк окупності:

ТОК=1/ ЕР = К / ЕРІЧН .(12)

Розглянуті показники є статичними показниками ефективності, оскільки не враховують невідповідності у часі витрат на інформаційну систему та результатів від її функціонування.

Показники, які враховують розподіл витрат та результатів в часі на основі концепції тимчасової вартості грошей, називаються динамічними, і використовують їх при значних строках оцінки витрат та результатів створення системи. [8;с.40].

Ці методи є способом визначення розмірів інвестицій в довгострокові проекти капіталовкладень. Процес аналізу і вибору різних способів вкладення коштів має назву фінансового планування.

Для оцінки капітальних проектів використовуються 6 методів фінансового планування:

1. Метод окупності.

2. Коефіцієнт окупності капіталовкладень ( ROT ).

3. Метод чистої приведеної вартості.

4. Коефіцієнт витрати/ прибуток.

5. Показник рентабельності.

6. Внутрішній коефіцієнт окупності капіталовкладень.

Аналіз ефективності системи пов'язаний з багатьма проблемами. Він не може виразити ступінь ризику і невизначеності при оцінці витрат і прибутку. Витрати і прибуток рознесені за часом; витрати - первинні і відчутні, а прибуток - вторинний і невідчутний. Інфляція може по-різному впливати на витрати і прибуток. Міняється інформаційна техніка - міняються й оцінки в процесі роботи над проектом. Нематеріальний прибуток важко виразити кількісно. Ці фактори впливають на методи фінансового планування. Прикладна спрямованість фінансових моделей обумовлена труднощами в кількісному визначенні прибутку. Системи, призначені для канцелярської роботи і висновку торгових угод, витісняють працю людей і заощаджують простір, дають більш реальний, відчутний прибуток, ніж системи у менеджменті, ніж системи забезпечення прийнятих рішень.

Є ряд причин вважати, що інвестиції в інформаційну техніку вимагають особливого розгляду фінансового моделювання. Фінансове планування, пов'язане з довгостроковими інвестиціями у виробниче устаткування - електротехнічне устаткування, телефонний зв'язок і ін. Ці інвестиції розраховані на термін від 1 до 25 років. Інвестиції в компьютеризовані інформаційні системи подібні іншим інвестиціям у тім, що вони вимагають негайної витрати грошей, а прибуток передбачається не раніше ніж через рік.

Інформаційні логістичні системи відрізняються від виробничих систем тим, що їхній термін служби коротше. Більшість систем застаріває через 5-8 років. Хоча елементи старих систем функціонують як кодові сегменти у великих програмах (деякі програми функціонують 15 років) більшість великих інтегральних систем через 5 років вимагають значних інвестицій для реконструкції. При фінансуванні інформаційних логістичних систем необхідно враховувати високий ступінь їхнього старіння для того, щоб скоротити період окупності, збільшити коефіцієнт окупності капіталовкладень на відміну від звичайних капітальних проектів, розрахованих на більш тривалий життєвий цикл.

Суть фінансових моделей у тім, щоб використовувати їх обдумано, піддаючи їх ретельному аналізу.

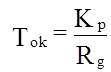

Метод окупності

Метод окупності визначає період часу, необхідний для окупності первісного капіталу, вкладеного в проект. Період окупності Tok обчислюється по формулі :

,(14)

,(14)

де Kp - первісне капіталовкладення, а Rg - чистий річний доход.

Цей метод широко застосовується, тому що він - простий і дозволяє визначити, чи варто далі витрачати гроші і час на розробку проекту. Особливо він ефективний при розробці проектів з високим ступенем ризику, де важко визначити життєвий цикл. Якщо система окупає себе за 2 роки, то уже не так важливо, скільки років вона буде працювати. Цей метод не враховує тимчасову вартість грошей, суму грошей, що надходять після періоду окупності і прибутковість від інвестицій.

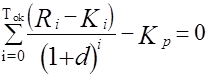

З урахуванням тимчасової вартості грошей період окупності Tok розраховується зі співвідношення :

,(15)

,(15)

де Ri і Ki доходи і витрати ІС в i - рік роботи відповідно, d - дисконт (процентна ставка чи вартість капіталу на ринку).

Дата добавления: 2019-07-15; просмотров: 150; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!