Глава 3. Расчеты на базе российской статистики. Анализ результатов

Портфели состоящие из текущих и срочных позиций

Итак, для анализа был взят период с 17 июня по 17 августа 1998 года. Импортер в середине июня знает, что в середине августа ему предстоит заплатить определенную сумму N в долларах США. Для страхования валютного риска используем фьючерсный контракт на курс доллара США, торгуемый на Московской центральной фондовой бирже. Предметом контракта является курс, объявленный Центральным банком РФ на дату исполнения контракта. Поэтому в качестве курса спот берем официальный курс ЦБ РФ. Объем контракта равен 100 долларов США. И если взять относительно крупную сумму хеджирования N, а значит, и объем фьючерсов M, можно купить контрактов в количестве M/$100, округленном до целого числа. В связи с малым объемом одного контракта данное округление внесет в основные расчеты очень незначительную погрешность. Поэтому в дальнейшем абстрагируемся от величины контракта, все расчеты производим для открытой позиции спот, равной $1, а при желании проверить результаты для всей суммы хеджирования, абсолютные величины умножаем на N.

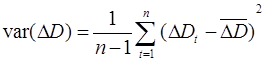

Вариация изменения курса спот за два месяца равна:

.

.

С этим числом и будем сравнивать последующие результаты.

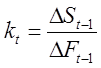

Проблема, которая встает перед нами, это как определять ежедневно изменяющийся коэффициент пропорциональности k, который показывает нам длинную позицию по фьючерсам.

Автором было предложено в день t взять вчерашнее соотношение изменений спот и фьючерса:

|

|

|

.

.

Стоимость данного портфеля “A” будет изменяться согласно формуле:

.

.

Результаты, полученные при расчетах неутешительны: вариация изменения портфеля оказалась на несколько порядков выше вариации спот-курса:

.

.

Возможно это происходит из-за больших колебаний отношения ΔSt/ΔFt. Поэтому все так же ориентируясь на вчерашний день в качестве k берем уже соотношение абсолютных величин курсов:

.

.

Портфель “B” будет изменяться так:

Из последней формулы следует, что мы предполагаем равное относительное изменение курсов, то есть, на сколько процентов изменился курс спот, на столько же изменится курс фьючерс.

Результаты немного лучше предыдущих, но все равно не удовлетворяют нашим критериям:

.

.

Учитывая, что это еще и очень дорогая процедура: за каждое изменение позиции на фьючерсном рынке мы должны платить 0,1 рубля комиссионных за контракт [Прил.4], изменим стратегию. Вначале периода устанавливаем позицию k по фьючерсам и фиксируем ее на весь период.

Самая простая схема, портфель “C” это длинная фьючерсная позиция равная по объему хеджируемой сумме:

.

.

Оцениваемые параметры характеризуются числом:

|

|

|

.

.

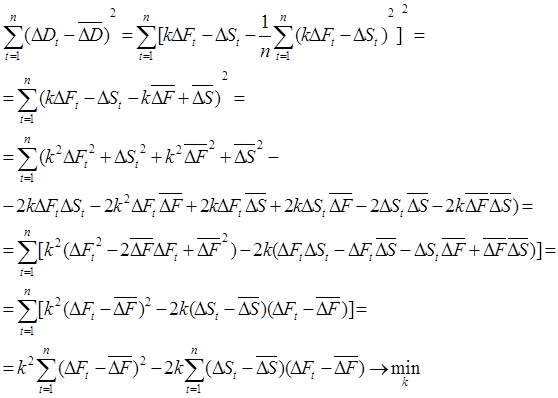

Попытаемся решить оптимизационную задачу, то есть найти такое k, при котором вариация изменения портфеля “D”, содержащего k длинных фьючерсных позиций и одну спотовую была бы минимальной:

.

.

Распишем целевую функцию таким образом:

.

.

Константа 1/(n-1) не влияет на решение задачи, поэтому далее:

Дифференцируем выражение по k, приравниваем к нулю и получаем:

Результат получился точно такой же, как если бы мы оценивали параметр регрессии

ΔS = kΔF + b

методом МНК.

Но для построения регрессии, нам нужна информация на будущий период, которой мы не имеем. Отсюда выход: взять такой же двухмесячный, но уже прошедший период хеджирования. Оцениваем параметр k зависимости между курсом спот и курсом июньских фьючерсных контрактов, начиная с середины апреля. Короткую позицию по единице валюты спот хеджируем объемом k фьючерсных контрактов, формируя таким образом портфель “D”, и оставляем его неизменным до 17 августа.

Вариация уже сравнима с вариацией нехеджируемой позиции, но все равно ее превосходит:

.

.

Невольно напрашивается идея проверить, на сколько же вообще возможно уменьшить риск в этот период с помощью данного сегмента срочного рынка. Для этого строим регрессию спот-курса по курсу фьючерс, непосредственно используя ряды хеджируемого периода. С помощью полученного коэффициента строим так называемый “оптимальный” портфель, фиксируя его до конца периода.

|

|

|

Мера риска данного портфеля равна:

.

.

Дата добавления: 2019-07-15; просмотров: 167; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!