Понятие бюджетного дефицита, его основные виды

Бюджетный дефицит - это сумма, на которую ежегодные расходы бюджета превосходят его доходы. Государственный долг - это сумма задолженности государств своим или иностранным физическим или юридическим лицам. В зависимости от этого различают внутренний и внешний государственный долг.

Бюджетный дефицит и государственный долг тесно взаимосвязаны. Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо путем эмиссии денег. Даже бездефицитный государственный бюджет не может свидетельствовать о здоровье экономики, если у государства большой долг. Поэтому к дефициту государственного бюджета следует подходить очень внимательно.

В данной главе рассматриваются основные виды бюджетных дефицитов, такие как:

Ø Циклический дефицит госбюджета – результат действия встроенных стабилизаторов.

Ø Структурный дефицит госбюджета – разность между расходами и доходами бюджета в условиях полной занятости.

Ø Операционный дефицит госбюджета – общий дефицит госбюджета за вычетом инфляционной части процентных платежей по обслуживанию госдолга.

Ø Первичный дефицит госбюджета – разность между величиной общего дефицита и всей суммой выплат по долгу.

Ø Квазифискальный дефицит госбюджета – скрытый дефицит госбюджета, обусловленный, квазифискальной деятельностью государства.

Циклический дефицит государственного бюджета.

|

|

|

Циклический дефицит (излишек) государственного бюджета является результатом действия встроенных стабилизаторов экономики. "Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. "Встроенные" стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики так как эти механизмы "включаются" без непосредственного вмешательства правительства.

При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада экономической активности правительство принимает специальные решения, направленные на увеличение уровней занятости и выпуска. В ходе осуществления этих решений вследствие увеличений госрасходов (например, на финансирование программ по созданию новых рабочих мест)[9] или снижения налогов правительство целенаправленно создает дефицит госбюджета. Соответственно, в период подъема в целях сдерживания инфляционных тенденций целенаправленно создается бюджетный излишек.

|

|

|

Дискреционная политика правительства связана со значительными внутренними временными лагами, так как изменение структуры госрасходов или ставок налогообложения предполагает длительное обсуждение этих мер в парламенте.

При недискреционной фискальной политике бюджетные дефициты и излишки возникают автоматически, в результате действия встроенных стабилизаторов экономики, так как эти механизмы "включаются" без непосредственного вмешательства правительства.

Создание эффективных систем прогрессивного налогообложения и страхования занятости является первоочередной задачей для переходных экономик, где объективные сложности стабилизационной политики сочетаются с отсутствием адекватных налоговых, кредитно-денежных и других механизмов макроэкономического управления.

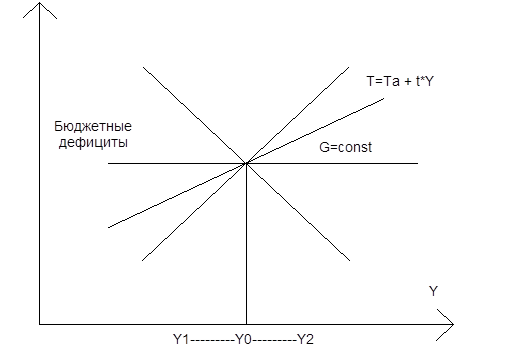

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов, которые выполняют функции автоматических "амортизаторов" колебаний совокупного спроса. Он вызван автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне циклического спада (подъема) деловой активности (рис. 1).

|

|

|

|

Пояснения: В фазе циклического подъема совокупный доход увеличивается (Y2 > Y0), и поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает циклический бюджетный излишек, и инфляционный бум относительно сдерживается. В фазе циклического спада совокупный доход снижается (Y1 < Y0), и поэтому налоги автоматически падают, трансферты растут. В итоге увеличивается циклический бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что относительно ограничивает глубину спада.

Величины циклических дефицитов (излишков) определяются степенью "крутизны" графиков налоговой и бюджетной функций. Угол наклона налоговой функции T определяется величиной предельной налоговой ставки t, а угол наклона функции государственных расходов G - величиной, которая характеризует соотношение между изменением суммы получаемого трансферта и изменением величины дохода. Чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства.

|

|

|

Даже в том случае, когда все государственные расходы G упрощенно представлены как неизменная величина, не зависящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок t и чем, соответственно, круче линия T. В положении T1 величины циклических бюджетных дефицитов и излишков больше, чем в положении T2, и поэтому встроенные стабилизаторы оказывают более сильное воздействие на рост или снижение совокупного спроса.[10]

При прочих равных условиях величины циклических бюджетных дефицитов и излишков, а также степень встроенной стабильности экономики оказываются тем выше, чем выше уровень предельных налоговых ставок, а также чем выше соотношение между изменением суммы государственных трансфертов и изменением величины национального дохода.

В то же время, увеличение степени встроенной стабильности экономики противоречит другой, более долгосрочной цели бюджетно-налоговой политики - укреплению стимулов к расширению предложения факторов производства и росту экономического потенциала. Стимулы к инвестированию, к предпринимательскому риску и к труду оказываются относительно сильнее в условиях постепенного снижения предельных ставок налогообложения. Однако это снижение сопровождается сокращением величин циклических бюджетных дефицитов и излишков, а следовательно, и снижением степени встроенной стабильности экономики.

Выбор приоритетов между краткосрочными и долгосрочными эффектами бюджетно-налоговой политики является сложной макроэкономической проблемой и для индустриальных, и для переходных экономик.

В 80-е годы во многих индустриальных странах были введены системы индексирования ставок личного подоходного налога в зависимости от темпов инфляции в сочетании со снижением предельных ставок налогообложения. Эти изменения в налоговой системе являются элементом сложной налоговой реформы, нацеленной на долгосрочный рост экономического потенциала.

При этом степень встроенной стабильности экономики оказывается относительно невысокой - например, в США встроенные стабилизаторы способствуют уменьшению колебаний национального дохода приблизительно на одну треть.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВВП вокруг его потенциального уровня, а только ограничивают амплитуду этих колебаний. На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы, как правило, сочетаются с мерами дискреционной фискальной политики.

Дата добавления: 2019-07-15; просмотров: 269; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!