Местные доходы железной дороги

По Тюменскому отделению дороги

В состав местных доходов железной дороги входят получаемые с грузоотправителей, грузополучателей и пассажиров штрафы, которые связаны непосредственно с операциями по перевозкам, за исключением штрафов, зачисляемых в доходы железнодорожных станций, и штрафов за повреждение вагонов и оборудования в них. Не входят в местные доходы железной дороги обычные для предприятий (организаций) штрафы, пени и неустойки по расчетам с поставщиками и покупателями за несвоевременную оплату счетов, невыполнение договорных обязательств и т.п. Средства местных доходов дороги расходуются на следующие цели:

§ Оплату претензий грузополучателей за просрочку в доставке груза и багажа;

§ Оплату штрафа за неподачу вагонов под погрузку;

§ Оплату вознаграждений поездным контролерам-ревизорам;

§ Расходы по содержанию дополнительного штата контролеров-ревизоров, включая выплату вознаграждений;

§ Прочие штрафы, оплачиваемые дорогой, кроме относимых за счет местных доходов железнодорожных станций.

Вся сумма превышения полученных штрафов над уплаченными включается в прибыль, остающуюся в распоряжении отделения дороги.

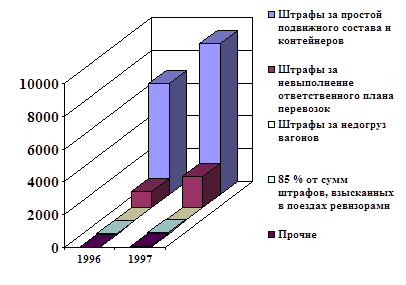

Для примера приводятся данные по местным доходам дороги по тюменскому отделению дороги. Данные сведены в таблицу 7.

Структура местных доходов дороги полученных по Тюменскому отделению дороги показана на рисунке 11.

|

|

|

Таблица 7

Местные доходы дороги полученные по

Тюменскому отделению дороги

(млн. руб.)

| Вид | 1996 г. | 1997 г. | Изменение в % к 96 г. |

| 1 | 2 | 3 | 4 |

| Штрафы за простой подвижного состава и контейнеров | 6757 | 7768 | 114.96 |

| Штрафы за невыполнение ответственного плана перевозок | 974 | 1464 | 150.31 |

| Штрафы за недогруз вагонов | 3 | 0 | Х |

| 85 % от сумм штрафов, взысканных в поездах ревизорами | 28 | 77 | 275 |

| Прочие | 0 | 65 | Х |

Продолжение таблицы 7

| 1 | 2 | 3 | 4 |

| ИТОГО | 7762 | 9374 | 120.77 |

| Итого штрафов уплачено | Х | 211 | Х |

| Превышение доходов над расходами | Х | 9163 | Х |

|

Рис.11.Структура местных доходов дороги полученных по Тюменскому отделению дороги

Расходы железной дороги

Расходами при любом виде деятельности называют текущие затраты на производство и реализацию продукции или выполнение работ.

|

|

|

Эксплуатационные расходы – это текущие затраты, непосредственно связанные с перевозками грузов и пассажиров за определенный период (месяц, квартал, год). Они складываются из расходов на заработную плату, отчислений на социальное страхование, расходов на топливо, электроэнергию, материалы, прочих затрат, в том числе амортизационных отчислений от стоимости основных фондов.

План эксплуатационных расходов разрабатывается на основе плана перевозок, плана работы подвижного состава, плана по труду и других разделов плана экономического и социального развития. В нем предусматривается обеспечение запланированного объема перевозок необходимым фондом оплаты труда, денежными средствами на материалы, топливо, электроэнергию и другие расходы. Составляется план эксплуатационных расходов по сети в целом, железным дорогам, отделениям дорог и предприятиям.

Эксплуатационные расходы всех отраслей хозяйства и входящих в их состав предприятий планируют и учитывают по единой номенклатуре статей. Номенклатурой называется единая классификация расходов железных дорог. Все расходы подразделены на две части “А” и “Б”, каждая часть делится на разделы – расходы, производимые в отдельной отрасли хозяйстве – службе.

|

|

|

Часть “А” называется “Эксплуатационная деятельность железных дорог” и содержит классификацию основных расходов по перевозкам по отдельным отраслям хозяйства (разделы I - IC), расходов, общих для всех отраслей хозяйства железных дорог (раздел C), общехозяйственных расходов (раздел CI). Вторая часть “Б” содержит классификацию расходов подсобно-вспомогательной деятельности железных дорог (разделы CII - CCI).

Эксплуатационные расходы железных дорог классифицируют на основные и общехохяйственные, прямые и косвенные, зависящие и не зависящие от размеров движения.

К основным относят расходы, непосредственно вызываемые процессом перевозок, к общехозяйственным – расходы по обслуживанию производства и руководству хозяйством.

Основные расходы, в свою очередь, подразделяют на расходы, специфические для каждой отрасли хозяйства, и расходы, общие для всех отраслей хозяйства. Например, специфическими основными расходами для вагонного хозяйства являются затраты на текущий и деповской ремонт грузовых вагонов и др.

К основным расходам, общим для всех отраслей хозяйства железных дорог, относятся: транспортные расходы (в доле, относящейся к материалам, израсходованным на производственные и хозяйственные нужды); оплата труда производственного персонала за непроработанное время (оплата отпусков, время выполнения государственных обязанностей, время вынужденного прогула, выплаты работникам, высвобождаемым с предприятий и организаций в связи с их реорганизацией, сокращение численности работников и др.); скидка со стоимости форменной одежды, выданной производственному персоналу; отчисления на социальные нужды производственного персонала; затраты по охране труда и производственной санитарии; износ малоценных и быстроизнашивающихся предметов производственного назначения и др.

|

|

|

Общехозяйственные расходы подразделяют на общехозяйственные расходы без затрат на содержание аппарата управления и расходы на содержание аппарата управления. К общехозяйственным расходам без расходов на содержание аппарата управления относят затраты по содержанию персонала, не относящегося к аппарату управления (затраты на оплату труда персонала производственных участков, цехов и других специалистов, освобожденных бригадиров); обслуживанию и текущему ремонту зданий, сооружений и инвентаря общехозяйственного назначения; амортизация основных фондов общехозяйственного назначения, отчисления в резерв на создание ремонтного фонда; отчислениям во внебюджетный фонд МПС на выполнение научно-исследовательских и опытно-конструкторских работ общеотраслевого значения, отчислениям в инвестиционный фонд МПС, платежи по кредитам банков и др. К расходам на содержание аппарата управления относят затраты на оплату труда, командировки и прочие расходы (отчисления на социальные нужды, материальные затраты, амортизация и отчисления в резерв на капитальный ремонт легковых автомобилей и гаражей для них и др.).

Прямыми называют расходы, связанные с выработкой определенной продукции или выполнением конкретного вида работы и поэтому непосредственно (прямым способом, без дополнительных расчетов) относимые на тот или иной вид продукции или работы.

Косвенные расходы – это расходы, относимые на несколько видов продукции и распределяемые на тот или иной вид продукции или работы не прямым путем, а в результате дополнительных расчетов. Например, расходы хозяйства пути не могут быть отнесены только на грузовые или только на пассажирские перевозки, так как путевое хозяйство обслуживает и грузовое, и пассажирское движение. Расходы этого хозяйства распределяют на грузовые и пассажирские перевозки пропорционально соответствующим измерителям.

К зависящим относят расходы, которые изменяются прямо пропорционально объему работы или размерам движения. Расходы мало зависящие от объема работы или размеров движения, принято условно относить к независящим (условно постоянным).

Выше названная классификация используется в основном для анализа расходов. Для учета и планирования расходы по перевозкам группируют по экономическим элементам. Эксплуатационные расходы железных дорог состоят из следующих элементов затрат: затраты на оплату труда, отчисления на социальные нужды, расходы на материалы и прочие материальные затраты, топливо, энергию, амортизацию основных фондов, отчисления в ремонтный фонд, прочие затраты.

По элементу “Затраты на оплату труда” отражают расходы на оплату труда основного производственного персонала предприятия, а также затраты на оплату труда на состоящих в штате предприятия работников, занятых в эксплуатационной деятельности.

По элементу “Отчисления на социальные нужды” отражают обязательные отчисления на государственное социальное страхование, в пенсионный фонд, государственный фонд занятости населения, на медицинское страхование работников.

В затратах на материалы учитывают стоимость покупных материалов, используемых в процессе производства продукции (работ, услуг), на содержание и ремонт подвижного состава, постоянных устройств, оборудования, зданий и сооружений, а также стоимость запасных частей для ремонта подвижного состава и других машин и оборудования, элементов верхнего строения пути, износ спецодежды и малоценных предметов и др.

В затратах на топливо отражают стоимость приобретенного топлива всех видов, расходуемого на тягу поездов, отопление зданий и другие технологические цели.

В затратах на энергию учитывают стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха и др.), расходуемой на передвижение поездов с электрической тягой и электросекций, на технологические, энергетические, осветительные и другие производственные нужды предприятия.

По элементу “Амортизация основных фондов” планируют и учитывают амортизационные отчисления на полное восстановление основных фондов исходя из их балансовой стоимости и установленных норм.

К прочим расходам относят налоги, сборы, отчисления в специальные внебюджетные фонды, платежи по обязательному страхованию имущества предприятия, платежи по кредитам, затраты на командировки, подъемные, плату посторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, отчисления в резерв на создание ремонтного фонда и др.

В связи с изменением величины заработной платы, цен на материалы, топливо, электроэнергию, стоимости основных фондов и нормативов отчислений на социальные нужды структура эксплуатационных расходов железных дорог в последние годы существенно изменилась.

По сравнению с 1988 годом заметно уменьшилась доля фонда оплаты труда. Доля же отчислений на социальные нужды, электроэнергии, материалов и прочих расходов незначительно увеличилась.

Что бы более конкретно рассмотреть структуру эксплуатационных расходов железных дорог ниже на примере Тюменского отделения дороги приводятся данные по эксплуатационным расходам.

В таблице 8 показаны эксплуатационные расходы по экономическим элементам Тюменского отделения дороги.

Таблица 8

Дата добавления: 2019-07-15; просмотров: 165; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!